|

市場調査レポート

商品コード

1645106

世界の電池eコマース-市場シェア分析、産業動向と統計、成長予測(2025年~2030年)Global Battery E-commerce - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 世界の電池eコマース-市場シェア分析、産業動向と統計、成長予測(2025年~2030年) |

|

出版日: 2025年01月05日

発行: Mordor Intelligence

ページ情報: 英文 230 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

概要

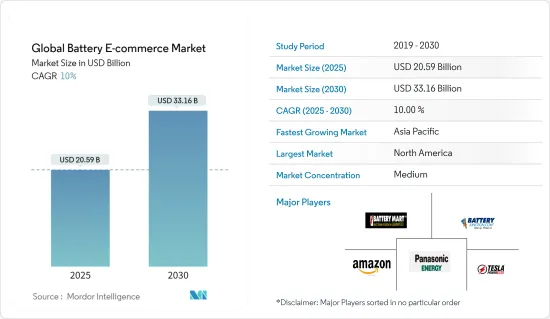

世界の電池eコマース市場規模は2025年に205億9,000万米ドルと推定され、予測期間中(2025~2030年)のCAGRは10%で、2030年には331億6,000万米ドルに達すると予測されます。

主要ハイライト

- 中期的には、北米、欧州、アジア太平洋などの主要地域でインターネット普及率の上昇が市場を牽引すると予想されます。

- 一方、新興国市場の主要都市における小売店の増加は、市場の成長を抑制すると予想されます。

- e-モビリティの出現により、電池の役割は従来の内燃機関の機能を取り込み、自動車用電池の販売機会が拡大しています。

- 北米は電池のeコマース市場を独占すると予想されます。自動車用電池製造企業、サプライヤー、トレーダー、その他のオンラインプラットフォームが成長し、自社ウェブサイトまたはAmazon、Mybatteryshop、Tyresmoreなどのデジタルプラットフォームを通じて電池の販売を拡大しています。

世界の電池eコマース市場動向

リチウムイオン電池セグメントが市場を独占する見込み

- リチウムイオン電池産業の初期には、民生用電子機器部門が主要な消費者でした。しかし近年では、電気自動車(EV)の販売増加に伴い、EVメーカーがリチウムイオン電池の最大消費者となっています。EVの増加に伴い、米国、ドイツ、中国、インドなどさまざまな国で、オンラインモードによる電池の普及が進んでいます。

- 電池式電気自動車の販売台数は、2022年の約730万台から2023年には推定950万台に達します。また、電気自動車(EV)はCO2やNOXなどの温室効果ガスを排出しないため、従来の内燃機関車(ICE)に比べて環境への影響が少ないです。このような利点から、多くの国が補助金や税制優遇措置、政府プログラムを導入し、EVの使用を奨励しています。これは、ひいては電池eコマース市場促進の道を開くことになります。

- いくつかの国は、今後数年間で内燃機関車や従来型自動車の販売を禁止する計画を発表しています。ノルウェーは2025年までに、フランスは2040年までに、英国は2050年までに、従来型自動車の販売を禁止する計画を発表しました。インドも2030年までにICEエンジンを段階的に廃止する計画を持っており、中国も同様の計画を現在調査中です。内燃機関車の禁止は電気自動車導入の道を開き、市場の成長をさらに押し上げると考えられます。

- アジア太平洋とアフリカの人口のかなりの部分は電気を利用できずに生活しており、照明や携帯電話の充電の必要性を灯油やディーゼルといった従来の燃料に頼っていると推定されます。リチウムイオン電池一体型エネルギー貯蔵ソリューションは、その技術的利点とリチウムイオン電池価格の下落により、採用率が上昇する可能性が高いです。このため、近い将来、リチウムイオン電池のオンラインサプライヤーにとって大きなビジネス機会が生まれると予想されます。

- したがって、リチウムイオン電池セグメントは予測期間中、電池eコマース市場を独占すると予想されます。

北米が市場を独占する見込み

- 米国は、堅牢な産業インフラ、電池を利用したエネルギー貯蔵プロジェクトの急増、再生可能電力インフラの拡大により、産業用電池の世界の主要ホットスポットの1つとなっています。電池を使ったエネルギー貯蔵プロジェクトの導入が進むにつれて、より多くのリチウムイオン電池が必要となり、電池eコマース市場を発展させる可能性があります。2023年、米国の電池製造産業の生産能力は177ギガワット時でした。

- クリーンエネルギーシステムの採用を増やし、温室効果ガス排出量を削減するため、同国は太陽光発電と風力発電の導入を増やしており、これらはエネルギー貯蔵システムによってサポートされる必要があります。

- 2022年、General MotorsとFordは、EV製造・販売の目標戦略を発表しました。General Motorsは、2025年までに北米で30車種のEVを製造し、100万台の生産能力を持つ電池電気自動車(BEV)生産施設を設置すること、さらに2040年までにカーボンニュートラルを実現することを目標に掲げています。これに対してFordは、2026年までに販売台数の3分の1を完全電気自動車に、2030年までに50%を完全電気自動車にし、2030年までに欧州で完全電気自動車を販売するという目標を発表しました。これにより、北米ではリチウムイオン電池のニーズが高まり、電池eコマース市場の成長が促進されます。

- 電気自動車の販売増加に伴い、自動車セグメントでのリチウムイオン電池の需要は予測期間中に大幅に増加すると予想されます。例えば、国際エネルギー機関によると、米国とカナダにおける電気自動車の販売台数は、2022~2023年の間に38.04%以上増加しました。

- したがって、北米は予測期間中に世界のeコマース市場を独占すると予想されます。

世界の電池eコマース産業概要

世界の電池eコマース市場は半分断されています。主要企業には、BatteryMart.com、BatteryJunction.Com、Amazon Inc.、Panasonic Energy、Tesla Power USA LLCなどがあります。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査範囲

- 市場の定義

- 調査の前提

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場概要

- イントロダクション

- 2029年までの市場規模と需要予測(単位:10億米ドル)

- 最近の動向と開発

- 政府の規制と施策

- 市場力学

- 促進要因

- 主要地域におけるインターネット普及率の増加

- リチウムイオン電池の利用拡大

- 抑制要因

- 主要都市における小売店の増加

- 促進要因

- サプライチェーン分析

- ポーター分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場セグメンテーション

- 電池タイプ

- 鉛蓄電池

- リチウムイオン

- その他の電池タイプ

- 地域

- 北米

- 米国

- カナダ

- その他の北米

- アジア太平洋

- 中国

- インド

- インドネシア

- タイ

- ベトナム

- マレーシア

- その他のアジア太平洋

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧

- ロシア

- トルコ

- その他の欧州

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- ナイジェリア

- エジプト

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 北米

第6章 競合情勢

- M&A、合弁事業、提携、協定

- 主要企業の戦略

- 企業プロファイル

- Battery Junction.com

- BatteryMart.com

- Amazon.com Inc.

- Okaya Power Pvt. Ltd

- Panasonic Energy Co. Ltd

- Tesla Power USA LLC

- その他の著名な企業一覧

- 市場ランキング/シェア分析

第7章 市場機会と今後の動向

- 自動車用電池製造企業の増加

目次

Product Code: 50002217

The Global Battery E-commerce Market size is estimated at USD 20.59 billion in 2025, and is expected to reach USD 33.16 billion by 2030, at a CAGR of 10% during the forecast period (2025-2030).

Key Highlights

- Over the medium term, increasing internet penetration across major regions, such as North America, Europe, and Asia-Pacific, is expected to drive the market.

- On the other hand, increasing retail outlets across the major cities in developing countries are expected to restrain market growth.

- Nevertheless, with the advent of e-mobility, the role of batteries has captured the function of traditional internal combustion, which has expanded opportunities for the sales of automotive batteries.

- North America is expected to dominate the battery e-commerce market. With growing automobile battery manufacturing companies, suppliers, traders, and other online platforms are extending the sale of batteries either through their own websites or digital platforms such as Amazon, Mybatteryshop, Tyresmore, etc.

Global Battery E-commerce Market Trends

The Lithium-Ion Battery Segment is Expected to Dominate the Market

- In the early years of the lithium-ion battery industry, the consumer electronics sector was the primary consumer. However, in recent years, with the increasing sales of electric vehicle (EV), the EV manufacturers have become the biggest consumers of lithium-ion batteries. With the growing number of EVs, various countries such as the United States, Germany, China, and India have witnessed increased penetration of batteries through online mode.

- Battery-electric vehicle sales reached an estimated 9.5 million in 2023, up from around 7.3 million in 2022. Also, electric vehicles (EVs) do not emit CO2, NOX, or any other greenhouse gases and, hence, have a lower environmental impact compared to conventional internal combustion engine (ICE) vehicles. Due to this advantage, many countries are encouraging the use of EVs by introducing subsidies, tax rebates, and government programs. This will, in turn, create avenues for the promotion of the battery e-commerce market.

- Several countries have announced plans to ban the sales of ICE or conventional vehicles in the upcoming years. Norway announced plans to ban the sales of conventional vehicles by 2025, France by 2040, and the United Kingdom by 2050. India also has plans to phase out ICE engines by 2030, while China's similar plan is currently under the relevant research phase. The ban on ICE vehicles will create avenues for the adoption of electric vehicles and further boost the market's growth.

- A significant portion of the Asia-Pacific and African populations is estimated to live without access to electricity and depend on conventional fuels, such as kerosene and diesel, for their lighting and mobile phone charging needs. Lithium-ion battery integrated energy storage solutions are likely to witness an increasing adoption rate due to its technical benefits and declining lithium-ion battery prices. This is expected to create a significant number of opportunities for online suppliers of Li-ion batteries in the near future.

- Therefore, the lithium-ion battery segment is expected to dominate the battery e-commerce market during the forecast period.

North America is Expected to Dominate the Market

- The United States is one of the major hotspots for industrial batteries worldwide on account of robust industrial infrastructure, surging deployment of battery-based energy storage projects, and expansion in renewable power infrastructure. The growing adoption of battery energy storage projects requires more lithium-ion batteries, which can potentially develop the battery e-commerce market. In 2023, the capacity of the battery manufacturing industry in the United States amounted to 177 gigawatt-hours.

- To increase the adoption of clean energy systems and reduce GHG emissions, the country is increasing the deployment of solar and wind power installations, which need to be supported by energy storage systems.

- In 2022, General Motors and Ford announced their targeted strategy to manufacture and sell EVs. General Motors declared its target to manufacture 30 EV models and set up a battery electric vehicle (BEV) production facility with a capacity of 1 million units in North America by 2025, along with carbon neutrality by 2040. In comparison, Ford announced its target to have one-third of sales be fully electric by 2026 and 50% by 2030, with all-electric sales in Europe by 2030. This will drive the need for lithium-ion batteries in North America, boosting the growth of the battery e-commerce market.

- With the growing sales of electric vehicles, the demand for lithium-ion batteries in the automotive segment is expected to increase significantly during the forecast period. For instance, according to the International Energy Agency, the sales of electric vehicles in the United States and Canada grew by more than 38.04% between 2022 and 2023.

- Therefore, North America is expected to dominate the global e-commerce market during the forecast period.

Global Battery E-commerce Industry Overview

The global battery e-commerce market is semi-fragmented. Some of the key players include BatteryMart.com, BatteryJunction.Com, Amazon Inc., Panasonic Energy Co. Ltd, and Tesla Power USA LLC.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Scope of the Study

- 1.2 Market Definition

- 1.3 Study Assumptions

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET OVERVIEW

- 4.1 Introduction

- 4.2 Market Size and Demand Forecast in USD billion, till 2029

- 4.3 Recent Trends and Developments

- 4.4 Government Policies and Regulations

- 4.5 Market Dynamics

- 4.5.1 Drivers

- 4.5.1.1 Increasing Internet Penetration Across the Major Regions

- 4.5.1.2 Growing Usage of Lithium Ion Batteries

- 4.5.2 Restraints

- 4.5.2.1 Increasing Retail Outlets Across the Major Cities

- 4.5.1 Drivers

- 4.6 Supply Chain Analysis

- 4.7 Porter's Analysis

- 4.7.1 Bargaining Power of Suppliers

- 4.7.2 Bargaining Power of Consumers

- 4.7.3 Threat of New Entrants

- 4.7.4 Threat of Substitutes Products and Services

- 4.7.5 Intensity of Competitive Rivalry

- 4.8 Investment Analysis

5 MARKET SEGMENTATION

- 5.1 Battery type

- 5.1.1 Lead-acid

- 5.1.2 Lithium-ion

- 5.1.3 Other Battery Types

- 5.2 Geography

- 5.2.1 North America

- 5.2.1.1 United States

- 5.2.1.2 Canada

- 5.2.1.3 Rest of North America

- 5.2.2 Asia-Pacific

- 5.2.2.1 China

- 5.2.2.2 India

- 5.2.2.3 Indonesia

- 5.2.2.4 Thailand

- 5.2.2.5 Vietnam

- 5.2.2.6 Malaysia

- 5.2.2.7 Rest of Asia-Pacific

- 5.2.3 Europe

- 5.2.3.1 United Kingdom

- 5.2.3.2 Germany

- 5.2.3.3 France

- 5.2.3.4 Spain

- 5.2.3.5 Nordic

- 5.2.3.6 Russia

- 5.2.3.7 Turkey

- 5.2.3.8 Rest of Europe

- 5.2.4 Middle East and Africa

- 5.2.4.1 Saudi Arabia

- 5.2.4.2 United Arab Emirates

- 5.2.4.3 Qatar

- 5.2.4.4 Nigeria

- 5.2.4.5 Egypt

- 5.2.4.6 Rest of Middle East and Africa

- 5.2.5 South America

- 5.2.5.1 Brazil

- 5.2.5.2 Argentina

- 5.2.5.3 Colombia

- 5.2.5.4 Rest of South America

- 5.2.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Mergers and Acquisitions, Joint Ventures, Collaborations, and Agreements

- 6.2 Strategies Adopted by Leading Players

- 6.3 Company Profiles

- 6.3.1 Battery Junction.com

- 6.3.2 BatteryMart.com

- 6.3.3 Amazon.com Inc.

- 6.3.4 Okaya Power Pvt. Ltd

- 6.3.5 Panasonic Energy Co. Ltd

- 6.3.6 Tesla Power USA LLC

- 6.4 List of Other Prominent Companies

- 6.5 Market Ranking/Share Analysis

7 MARKET OPPORTUNITIES AND FUTURE TRENDS

- 7.1 Increasing Automobile Battery Manufacturing Companies