|

市場調査レポート

商品コード

1521706

細胞治療受託開発・製造機関:市場シェア分析、業界動向・統計、成長動向予測(2024年~2029年)Cell Therapy Contract Development And Manufacturing Organization - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 細胞治療受託開発・製造機関:市場シェア分析、業界動向・統計、成長動向予測(2024年~2029年) |

|

出版日: 2024年07月15日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

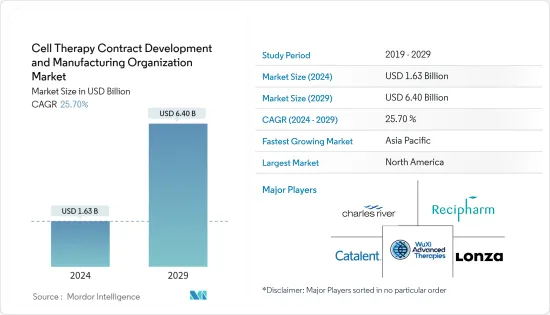

細胞治療受託開発・製造機関市場規模は2024年に16億3,000万米ドルと推定され、2029年には64億米ドルに達すると予測され、予測期間(2024~2029年)のCAGRは25.70%で成長する見込みです。

細胞治療市場の成長を後押ししている主要要因は、細胞治療をめぐる前臨床と臨床活動の活発化、慢性疾患の負担増、細胞治療開発への高額投資です。慢性疾患から感染症の脅威まで、多様な健康課題を特徴とする疾病負担の増加は、細胞治療受託開発・製造サービスに対する大きな需要を牽引しています。例えば、2024年1月に発表されたBritish Heart Foundation England Factsheetに記載されているように、2022年の英国では約760万人が心血管疾患を抱えています。同資料によると、2022年には世界中で約6億2,000万人が心臓・循環器疾患(心血管疾患)を患っています。慢性疾患に関連する細胞を標的とする細胞療法したがって、慢性疾患の負担の増大は、予測期間中の市場拡大を促進する展望です。

細胞治療における前臨床と臨床活動の成長は、CDMOに対する需要の増加を生み出しています。これらの専門サービスプロバイダーは、プロセス開発、製造、規制遵守の専門知識を提供し、細胞治療の研究から商業化までの進行をサポートします。細胞療法市場が拡大するにつれ、CDMOは製品開拓の加速、品質の確保、複雑な規制への対応において極めて重要な役割を果たすようになり、細胞療法CDMOサービスの需要全体を押し上げています。例えば、2023年9月、C3iは2024年末の商業上市を目標に、フェーズIIIのプロセス開発と製造を提供しました。株式会社C3iセンターは、現在第II相臨床試験中の欧州向け細胞治療製品の製造を発表しました。

さらに、バイオ製薬企業とCDMOの連携やパートナーシップの成長は、予測期間中の細胞・遺伝子治療CDMOサービス市場の成長において市場参入企業に機会を提供すると予想されています。例えば、2023年10月、eXmoor Pharma社は、臨床試験用の複数の治療法の製造をサポートする新しい細胞・遺伝子治療センターGMP(Good Manufacturing Practice)施設を立ち上げました。同様に、2023年6月、Quell TherapeuticsとAstraZenecaは、自己免疫疾患に対する人工Treg細胞療法の開発、製造、商品化に関するライセンス契約を締結しました。

したがって、細胞療法をめぐる前臨床試験や臨床試験活動の増加、M&Aなどの市場参入企業の戦略的活動は、予測期間中に市場を押し上げると予想されます。しかし、複雑な製造プロセスの調査にかかる高いコストと規制上の課題が、市場成長の妨げとなっています。

細胞療法受託開発・製造機関の市場動向

予測期間中、がん領域が大きなシェアを占める見込み

細胞療法は、がん治療における有望な治療法として浮上しています。CAR-T(キメラ抗原受容体T細胞)療法のようなアプローチは、患者のT細胞を遺伝子改変して受容体を発現させるものです。CDMOは細胞治療の製造プロセスの最適化に貢献し、スケーラビリティ、効率性、一貫性を確保します。これは、各患者に必要な治療細胞を十分に生産するために不可欠です。

がん罹患率の増加は、先進的で効果的な治療への需要を促進し、企業や政府などの利害関係者が新規のがん治療を特定、試験、開発するために新たな投資を行うことにつながっています。例えば、Canadian Cancer Statistics 2023報告書によると、カナダでは2022年の23万3,900件に対し、2023年には約23万9,200件の新たながん症例が報告されました。このように、がんに対する負担の増大は、医薬品研究・製造サービスに対する需要を生み出すと予想され、これが同セグメントの成長に寄与する可能性が高いです。

抗がん剤の医薬品開発プロセスを効率的に完了するための研究開発活動の増加やCDMOプロバイダーとの連携は、セグメント成長に寄与すると予想されます。例えば、2023年3月、CDMOであるGenScript ProBioのパートナーであるEutilexは、革新的なCAR-Tプログラム(EU307)の肝細胞がん臨床試験申請が食品医薬品安全省(MFDS)の承認を取得したと発表しました。さらに2023年10月、BioCina Pty LtdはGenomeFrontier Therapeutics AU Pty Ltdと提携し、がん治療のための革新的なウイルスフリーのキメラ抗原受容体T細胞製品(CAR-T)を開発しました。

したがって、細胞治療に関わる研究開発活動の増加は、予測期間中にCDMOサービスの需要を生み出すと考えられます。

予測期間中、北米が大きな市場シェアを占める見込み

確立された研究施設、細胞治療への多額の研究開発投資、慢性疾患の有病率の上昇により、北米の細胞治療CDMO市場は拡大すると予測されます。同市場の成長を後押ししているのは、新しい細胞治療製品の流入、自己免疫疾患、がん、感染症の治療におけるその可能性、進行中の数多くの臨床試験です。

2023年10月現在、ClinicalTrials.govは、北米で進行中の581以上の臨床試験を示唆しており、多様な疾患の治療への応用が期待される細胞療法やその他の細胞ベースのアプローチを検討しています。その結果、細胞療法と遺伝子療法に特化した高度製造サービスの需要が急増すると予想されます。

さらに、細胞ベースの治療法開発への投資強化によって、市場の成長軌道はさらに促進されると予想されます。例えば、Cellaresは2023年8月に2億5,500万米ドルのシリーズC投資を受け、ニュージャージー州ブリッジウォーターに商業規模の細胞療法製造施設を完成させる資金を確保しました。このように、研究開発イニシアチブの拡大と強固な医療インフラの利用可能性は、この地域の市場全体の成長に大きく貢献しています。2022年11月、Charles River Laboratories International Inc.は米国メンフィスにある細胞治療CDMO施設を拡大し、拡大されたスペースは臨床と商業規模の細胞治療製造に適しています。このCDMOセクターの成長は、細胞治療製造サービスの増加を促進し、それによって市場の成長を推進しています。さらに、2022年10月には、FUJIFILM Diosynth BiotechnologiesとRoosterBioが、細胞療法とエクソソーム療法のGMP製造を可能にするための提携を発表しました。

このように、がん罹患率の上昇や企業による進歩などの要因が、この地域での市場拡大を促進すると予想されます。

細胞療法受託開発・製造機関産業概要

細胞治療受託開発・製造機関市場は、サービスの拡大、提携、共同研究、合併、買収などの戦略的活動に関与する大企業と中小企業の両方が存在し、競争は中程度です。Catalent Inc.、Lonza、Wuxi Biologics、Recipharm ABがこの市場における主要企業です。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブ概要

第4章 市場力学

- 市場概要

- 市場促進要因

- 細胞治療に関する前臨床と臨床活動の活発化

- 遺伝性疾患とがんの負担増

- 細胞治療の研究開発投資の増加

- 市場抑制要因

- 調査コストの高さ

- 複雑な製造プロセスと規制上の課題

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手/消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場セグメンテーション(市場規模-米ドル)

- サービス別

- 幹細胞ベース

- 非幹細胞ベース

- その他

- 適応症別

- がん

- 心血管

- 感染症

- 遺伝性疾患

- 神経疾患

- その他

- フェーズ別

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- インド

- 日本

- 中国

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 企業プロファイル

- Catalent Inc

- Lonza Group

- Recipharm AB

- Wuxi Advanced Therapies

- Pfizer CentreOne

- Charles River Laboratories International Inc

- Patheon Inc

- Almac Group

- FUJIFILM Diosynth Biotechnologies

- STEMCELL Technologies

第7章 市場機会と今後の動向

The Cell Therapy Contract Development And Manufacturing Organization Market size is estimated at USD 1.63 billion in 2024, and is expected to reach USD 6.40 billion by 2029, growing at a CAGR of 25.70% during the forecast period (2024-2029).

The major factors boosting the growth of the cell therapy market are the rise in preclinical and clinical activities around cell therapy, the increasing burden of chronic diseases, and high investment in cell therapy development. The growing disease burden, characterized by diverse health challenges ranging from chronic diseases to infectious threats, drives significant demand for cell therapy contract development and manufacturing services. For instance, as stated in the British Heart Foundation England Factsheet released in January 2024, about 7.6 million people live with cardiovascular diseases in England in 2022. As per the same source, around 620 million people had heart and circulatory diseases (cardiovascular diseases) across the world in 2022. Cell therapies targeting cells associated with chronic conditions. Hence, the growing chronic disease burden is poised to drive market expansion during the forecast period.

The growth of preclinical and clinical activities in cell therapy creates increased demand for CDMO. These specialized service providers offer expertise in process development, manufacturing, and regulatory compliance, supporting the progression of cell therapies from research to commercialization. As the cell therapy market expands, CDMOs play a pivotal role in accelerating product development, ensuring quality, and navigating regulatory complexities, thereby boosting the overall demand for cell therapy CDMO services. For instance, in September 2023, C3i provided process development and manufacturing to Phase III with the expected goal of commercial launch at the end of 2024. C3i Center Inc. announced the manufacturing of a cell therapy product for Europe that is currently in Phase II clinical trials.

Further, growing collaboration and partnerships between biopharmaceutical companies and CDMOs are anticipated to provide an opportunity for market players in the growth of the cell and gene therapy CDMO services market during the forecast period. For instance, in October 2023, eXmoor Pharma launched its new Cell and Gene Therapy Centre good manufacturing practice (GMP) facility to support the production of multiple therapies for clinical trials. Similarly, in June 2023, Quell Therapeutics and AstraZeneca signed a licensing deal to develop, manufacture, and commercialize engineered Treg cell therapies for autoimmune disorders.

Hence, increasing preclinical and clinical trial activities around cell therapy and market players' strategic activities, such as mergers and acquisitions, are expected to boost the market during the forecast period. However, the high cost of researching complex manufacturing processes and regulatory challenges hamper market growth.

Cell Therapy Contract Development And Manufacturing Organization Market Trends

The Oncology Segment is Expected to Hold a Significant Share During the Forecast Period

Cell therapy has emerged as a promising therapy in the treatment of cancer. Approaches like CAR-T (chimeric antigen receptor T-cell) therapy involve genetically modifying a patient's T cells to express a receptor. CDMOs contribute to optimizing the manufacturing processes for cell therapies, ensuring scalability, efficiency, and consistency. This is vital for producing sufficient therapeutic cells needed for each patient.

The growing prevalence of cancer is driving the demand for advanced and effective therapeutics, leading to new investments by companies and other stakeholders, like governments, to identify, test, and develop novel cancer therapeutics. For instance, as per the Canadian Cancer Statistics 2023 report, about 239.2 thousand new cancer cases were reported in 2023 in Canada, compared to 233.9 thousand in 2022. Thus, the growing burden of cancer is expected to create the demand for drug research and manufacturing services, which will likely contribute to segment growth.

The increasing research & development activities and collaboration with CDMO providers to effectively complete the drug development process for cancer drugs are expected to contribute to segment growth. For instance, in March 2023, Eutilex, a partner of GenScript ProBio, a CDMO, announced the Ministry of Food and Drug Safety (MFDS) clearance of its hepatocellular carcinoma clinical trial application for innovative CAR-T program (EU307). Additionally, in October 2023, BioCina Pty Ltd partnered with GenomeFrontier Therapeutics AU Pty Ltd to develop innovative virus-free chimeric antigen receptor T cell products (CAR-T) for cancer treatment.

Hence, increasing research and development activities involving cell therapy will create demand for CDMO services during the forecast period.

North America is Expected to Hold a Significant Market Share During the Forecast Period

Due to established research facilities, significant R&D investment in cell therapy, and the rising prevalence of chronic conditions, the cell therapy CDMO market in North America is projected to expand. The market's growth is fueled by the influx of new cell therapy products, their potential in treating autoimmune diseases, cancer, and infectious diseases, and the numerous ongoing clinical trials.

As of October 2023, ClinicalTrials.gov implied over 581 ongoing clinical trials in North America exploring cell therapies and other cell-based approaches for potential applications in treating diverse disease conditions. Consequently, the demand for advanced manufacturing services specializing in cell and gene therapies is expected to surge.

Additionally, the market's growth trajectory is anticipated to be further driven by enhanced investment in the development of cell-based therapies. For instance, Cellares secured a USD 255 million Series C investment in August 2023, which will fund the completion of its commercial-scale cell therapy manufacturing facility in Bridgewater, New Jersey. Thus, the expansion of research and development initiatives and the availability of a robust healthcare infrastructure contribute significantly to the regional market's overall growth. In November 2022, Charles River Laboratories International Inc. expanded its cell therapy CDMO facility in Memphis, United States, and the expanded space is suitable for clinical and commercial cell therapy manufacturing. This increase in the growth of the CDMO sector facilitates the increasing cell therapy manufacturing services, thereby propelling the market's growth. Moreover, in October 2022, FUJIFILM Diosynth Biotechnologies and RoosterBio announced a collaboration to enable GMP manufacturing of Cell and Exosome therapies.

Thus, factors like the rise in cancer incidence and advancements made by companies are anticipated to fuel market expansion in this region.

Cell Therapy Contract Development And Manufacturing Organization Industry Overview

The market for cell therapy contract development and manufacturing organizations is moderately competitive, with the presence of both small and large players who are involved in strategic activities such as the expansion of services, partnerships, collaborations, as well as mergers, and acquisitions. Catalent Inc., Lonza, Wuxi Biologics, and Recipharm AB are the key players in this market.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definitions

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Rise In Preclinical and Clinical Activities Around Cell Therapies

- 4.2.2 Growing Burden of Genetic Diseases and Cancer

- 4.2.3 Increasing Research and Development Investment for Cell Therapy

- 4.3 Market Restraints

- 4.3.1 High Cost of Research

- 4.3.2 Complex Manufacturing Process and Regulatory Challenges

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Bargaining Power of Suppliers

- 4.4.2 Bargaining Power of Buyers/Consumers

- 4.4.3 Threat of New Entrants

- 4.4.4 Threat of Substitute Products

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION (Market Size by Value - USD)

- 5.1 By Services

- 5.1.1 Stem-cell Based

- 5.1.2 Non Stem-cell Based

- 5.1.3 Other Therapies

- 5.2 By Indication

- 5.2.1 Cancer

- 5.2.2 Cardiovascular

- 5.2.3 Infectious Diseases

- 5.2.4 Genetic Diseases

- 5.2.5 Neurological Diseases

- 5.2.6 Other Indications

- 5.3 By Phase

- 5.3.1 Phase I

- 5.3.2 Phase II

- 5.3.3 Phase III

- 5.3.4 Phase IV

- 5.4 By End User

- 5.4.1 Pharmaceutical and Biotechnology Companies

- 5.4.2 Academics and Research Institutes

- 5.4.3 Other End Users

- 5.5 Geography

- 5.5.1 North America

- 5.5.1.1 United States

- 5.5.1.2 Canada

- 5.5.1.3 Mexico

- 5.5.2 Europe

- 5.5.2.1 United Kingdom

- 5.5.2.2 Germany

- 5.5.2.3 France

- 5.5.2.4 Spain

- 5.5.2.5 Italy

- 5.5.2.6 Rest of Europe

- 5.5.3 Asia-Pacific

- 5.5.3.1 India

- 5.5.3.2 Japan

- 5.5.3.3 China

- 5.5.3.4 Australia

- 5.5.3.5 South Korea

- 5.5.3.6 Rest of Asia-Pacific

- 5.5.4 Middle East and Africa

- 5.5.4.1 GCC

- 5.5.4.2 South Africa

- 5.5.4.3 Rest of the Middle East and Africa

- 5.5.5 South America

- 5.5.5.1 Brazil

- 5.5.5.2 Argentina

- 5.5.5.3 Rest of South America

- 5.5.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Company Profiles

- 6.1.1 Catalent Inc

- 6.1.2 Lonza Group

- 6.1.3 Recipharm AB

- 6.1.4 Wuxi Advanced Therapies

- 6.1.5 Pfizer CentreOne

- 6.1.6 Charles River Laboratories International Inc

- 6.1.7 Patheon Inc

- 6.1.8 Almac Group

- 6.1.9 FUJIFILM Diosynth Biotechnologies

- 6.1.10 STEMCELL Technologies