|

市場調査レポート

商品コード

1851766

六フッ化硫黄:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Sulfur Hexafluoride - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 六フッ化硫黄:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月16日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

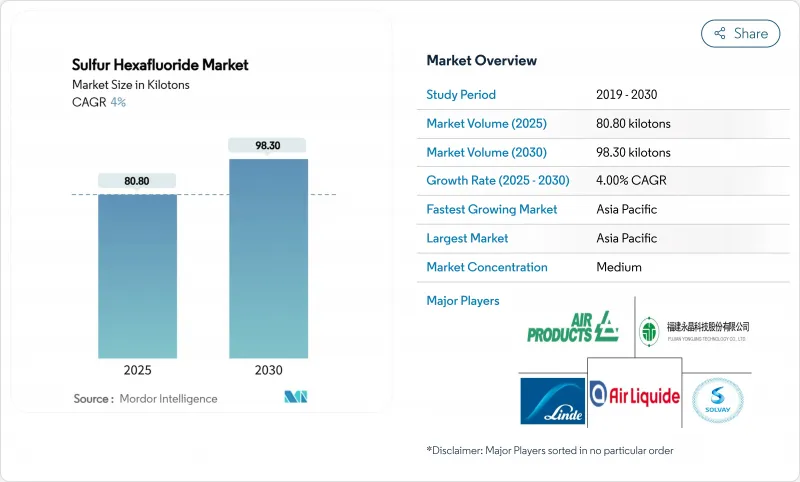

六フッ化硫黄の市場規模は2025年に80.80キロトンと推定され、予測期間中(2025-2030年)のCAGRは4%で、2030年には98.30キロトンに達すると予測されます。

環境規制が強化されるなかでも、新興国での強力な送電網整備計画、半導体製造能力の急増、洋上風力送電プロジェクトが需要を支えています。SF6は、比類のない絶縁耐力、コンパクトな設置面積、迅速な通電を実現するため、電力会社がガス絶縁開閉装置用に指定し続けているが、既存の代替品ではこれに匹敵する利点はまだないです。半導体メーカーは、高速でクリーンなプラズマ・エッチングを実現するために超高純度SF6を必要としており、フィーチャー・サイズが小さくなるにつれて、この要求はますます高まっています。一方、医療用とマグネシウム・ダイカスト用は、規制上の衝撃を緩和するのに役立つ多様な最終市場を形成し、さらなる成長をもたらしています。

世界の六フッ化硫黄市場の動向と洞察

新興国におけるグリッドアップ需要

中国のSF6排出量は2011年の2.6Ggから2021年には5.1Ggに増加するが、これは送電網の記録的な拡張に合わせて送電事業者がコンパクトなガス絶縁変電所を設置したためです。インドでは、急速な都市化の中で電圧の安定性を確保するため、SF6スイッチギアを指定したネットワークの近代化に2,000カロールインドルピーを計上しています。一般的な変電設備は25年から50年使用されるため、設置の決定ごとに将来の六フッ化硫黄の市場需要が確定することになります。ガス絶縁変電所は、空気絶縁変電所よりも45%早く通電できるため、混雑緩和を急ぐ電力会社にとっては時間の節約になります。その結果、環境政策に関する議論が激化しているにもかかわらず、六フッ化硫黄市場はアジア太平洋全域で存在感を増し続けています。

半導体とLCDプラズマ・エッチングの成長

韓国の4,710億米ドルの半導体クラスターは、2047年までに16の工場を増設する予定であり、超高純度SF6の消費を増加させる資本の流れを例証しています。ディープトレンチシリコンエッチングにおいて、SF6はフッ素ラジカルを発生させ、ライバルガスよりも最大100倍速く材料を除去し、3nm以下のノードのスループット目標を確保します。除害システムは直接的な排出を抑制するが、供給原料の一部は依然として大気中に放出されるため、製造能力が拡大するにつれて規制当局の監視が必要となります。それでも、プロセス・エンジニアは、ドロップイン代替品がそのエッチング精度を再現できるようになるまでSF6を指定し続け、六フッ化硫黄市場は先端製造業のバリュー・チェーンにしっかりと組み込まれています。

厳しい地球温暖化規制

欧州連合(EU)は、2026年から中電圧開閉器、2032年から高圧開閉器へのSF6の使用を禁止しており、電力会社は改修計画の前倒しを余儀なくされています。カリフォルニア州は2033年までに完全な段階的廃止を義務付け、年間漏洩率を1%に制限しています。ニューヨーク州とマサチューセッツ州でも同様の方針で、SF6依存資産の投資期間が短縮され、先進地域での調達量が減少します。これらの重複する政策は、六フッ化硫黄市場の成長見通しを1.8ポイント引き下げます。

セグメント分析

電力会社が開閉器、ブレーカー、ガス絶縁ラインに実績のある絶縁性能を優先するため、2024年の六フッ化硫黄市場シェアは電子/技術グレード・セグメントが61.18%を占めました。テクニカルグレードのSF6は、商品価格の変動に追随し、変電所へのバルクタンカー配送を可能にする確立された世界的な流通経路の恩恵を受けています。予測期間中も改修プロジェクトが続くため、このセグメントは六フッ化硫黄市場全体を支える大きなベースロード量を維持しています。

超高純度SF6は、絶対的なトン数こそ少ないもの、先端半導体とLCD製造に後押しされ、製品タイプの中で最も速いCAGR 4.90%で拡大すると予測されます。汚染物質の閾値を10億分の1以下に維持するには、複数の精製段階、特殊なシリンダー、専用のサプライチェーンが必要です。このような生産プロトコルに習熟したサプライヤーは、より高いマージンを確保し、環境政策によって従来のユーティリティ需要が縮小する中で、生産量の減少を相殺し、戦略的ヘッジを提供します。この2つのグレードを組み合わせることで、六フッ化硫黄市場はコモディティとスペシャリティのニッチでバランスの取れたポートフォリオを維持することができます。

六フッ化硫黄市場レポートは、製品タイプ(電子・技術グレード、超高純度グレード)、用途(電力・エネルギー、エレクトロニクス、金属製造、医療、その他用途)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)で区分しています。市場予測は数量(トン)で提供されます。

地域別分析

2024年の六フッ化硫黄市場はアジア太平洋が47.65%のシェアを占め、2030年までのCAGRは4.75%と予測されます。中国の送電網事業者は、記録的な再生可能エネルギー容量に対応するため、超高電圧回廊にコンパクトな550kVガス絶縁変電所を設置しており、これは数十年にわたるSF6需要を確固たるものにする戦略です。インドの州間送電強化プログラムでは、SF6リングメインユニットを使用して、急速に都市化する負荷センターでの信頼性を向上させています。韓国では半導体の拡大が地域の超高純度量を増大させ、日本はSF6フリー・ソリューションの技術実証国として位置づけられ、既存技術と新興技術が融合した二本立ての状況を作り出しています。

北米では、電力会社が老朽化設備の更新と規制遵守のバランスを取りながら、一桁台半ばの消費量の伸びを示しています。カリフォルニア州では、2033年の段階的廃止と漏洩上限規制により、監視・捕捉システムの早期導入が迫られているが、他州の送電網運営者は、現場ですぐに使える代替技術が乏しい高電圧クラスでSF6を指定し続けています。連邦政府のインフラ資金援助による弾力性向上により、全体的な需要は安定しているが、リサイクル率の上昇により、新たな供給ニーズは抑えられています。カナダはカリフォルニア州のキャップ・アンド・トレード制度と連携しているため、国境を越えた政策の調整が進み、カナダの電力会社はSF6フリーの試験的導入を模索する一方で、旧式機器の重要な予備品を維持しています。

欧州は最も厳しい政策環境に直面しています。Fガス規制の改正により、中電圧のSF6スイッチギアは2026年から、高圧は2032年から新規設置が禁止されます。ドイツと北欧を中心とする送電系統運用者は、真空遮断器やクリーンエア技術を試験的に導入しているが、ブラウンフィールドの拡張では依然としてSF6に依存しています。英国はEUの制限を反映し、改修プログラムに1億~2億8,000万ポンドと見積もられるコンプライアンスコストを追加しています。入れ替えサイクルの遅い南欧や東欧の電力会社はコスト圧力に直面し、限られたSF6の調達が10年半ば以降に延びる可能性があります。ラテンアメリカ、中東・アフリカは、いずれも小規模ながら高い成長率を維持し、基幹電化と工業生産能力を拡大しており、六フッ化硫黄市場に将来的な上昇余地をもたらしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興国におけるグリッドアップ需要

- 半導体とLCDプラズマエッチングの成長

- 再生可能エネルギー統合HVDCとオフショア変電所

- マグネシウムダイカストの酸化防止

- 医療分野での需要増加

- 市場抑制要因

- 厳しい地球温暖化規制

- 価格変動と輸出割当

- 半導体プロセス禁止の可能性

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- エレクトロニクス/テクニカルグレード

- 超高純度グレード

- 用途別

- 電力・エネルギー

- エレクトロニクス

- 金属製造

- 医療

- その他の用途(窓用断熱材など)

- 地域別

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Advanced Specialty Gases

- Air Liquide

- Air Products and Chemicals, Inc.

- AIR WATER INC

- Airgas, Inc.

- Concorde Specialty Gases, Inc.,

- Fujian Yongjing Technology Co., Ltd

- Guangdong Huate Gas Co., Ltd.

- Honeywell International Inc.

- Kanto Denka Kogyo Co., Ltd.

- Linde plc

- Matheson Tri-Gas, Inc.

- Messer SE & Co. KGaA

- Resonac Holdings Corporation

- Solvay S.A.