|

市場調査レポート

商品コード

1445650

デジタルバンキングプラットフォーム: 市場シェア分析、業界動向と統計、成長予測(2024~2029年)Digital Banking Platform - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。

| デジタルバンキングプラットフォーム: 市場シェア分析、業界動向と統計、成長予測(2024~2029年) |

|

出版日: 2024年02月15日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

- 全表示

- 概要

- 目次

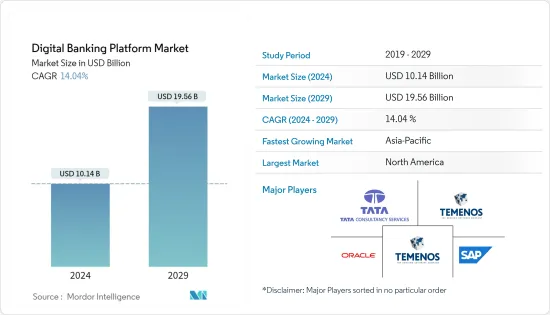

デジタルバンキングプラットフォームの市場規模は、2024年に101億4,000万米ドルと推定され、2029年までに195億6,000万米ドルに達すると予測されており、予測期間(2024年から2029年)中に14.04%のCAGRで成長します。

バンキング業界はデジタル変革を急速に進めており、消費者はスマートモバイルデバイスとデジタルバンキングサービスを求めています。これらは、市場の成長を促進する主な要因の一部です。

主なハイライト

- 大多数の銀行は、ITコストの削減、市場投入までの時間の短縮、オープンバンキング、すぐに使える設定可能な機能、オムニチャネルカスタマーエクスペリエンス、マイクロサービスアーキテクチャなど、さまざまな利点があるため、デジタルバンキングアーキテクチャを好みます。たとえば、2022年 12月、デロイトは、バンキングにおける慢性的な問題、つまりクライアントインターフェースからバックオフィス業務に至るデジタルファーストシステムへの移行に対処するため、AWSとの提携を発表しました。

- ネオバンクは依然としてニッチ市場ですが、市場シェアの点ではより高い成長率を示しており、従来の銀行の約3分の1のコストで顧客にサービスを提供しています。フィンテックは、バリューチェーンにおける収益性の高いニッチ市場をターゲットにしています。大規模な顧客ベースを持つ大手ハイテク企業は真の脅威となっており、少数の既存企業がイノベーションに多額の投資を行っており、後進企業は日陰に置かれています。

- ただし、デジタルバンキングプラットフォームとレガシーシステムの統合、ネットワークの停止、セキュリティ上の懸念などの問題により、銀行に重大な損失が生じる可能性があり、そのような要因が市場の成長を妨げる可能性があります。

- COVID-19危機の結果、デジタル取引の増加などオンラインバンキング活動が増加し、実店舗への来店が減少しました。パンデミックにより、個人消費者だけでなく、かつてオンラインバンキングに抵抗していた企業も、デジタルバンキングアプリを新たなデフォルトとして採用することを余儀なくされました。パンデミックの結果、消費者の利便性が高まり、長期的には需要が高まる可能性があります。ベンダー側では、大多数のベンダーが困難な時代に求められるサービスを提供することで顧客の獲得に注力してきました。

デジタルバンキングプラットフォーム市場動向

市場の成長を促進するためにクラウドベースのプラットフォームの採用が増加

- 2023年 1月、フィリピンのデジタル銀行であるGoTyme Bankは、世界のクラウドバンキングプラットフォームであるMambuと協力して、フィリピン人の高品質な金融サービスへのアクセスを増やすことを目的とした革新的なデジタルバンキングソリューションを作成しました。

- 多くの銀行は、クラウドベースのサービスを活用して、オンプレミスのセットアップに必要なITインフラストラクチャのコストを削減することを好みます。これにより、新製品の導入とインフラストラクチャの迅速な拡張が可能になり、さまざまなニーズを持つ幅広い顧客ベースに迅速に対応し、迅速な管理が可能になります。コンプライアンスとセキュリティ基準を確保しながら、リアルタイム支払いを増加させます。

- SaaSプロバイダーにサブスクリプション料金が支払われるため、システムの保守コストとレガシーテクノロジーの問題が軽減されます。 SaaSを使用すると、銀行はITに少額のお金を費やすのではなく、予算を再割り当てできるようになり、銀行はイノベーション、顧客満足度、ビジネスの成長に集中できるようになります。

- クラウドの使用は、モバイルバンキングプラットフォームが応答性の高いユーザーインターフェイス(UI)を提供し、オンボーディングからトランザクションバンキングリクエストに至るまで、銀行顧客のモバイルデバイス上でのバンキング全体をサポートすることにも役立ちました。銀行は、モバイルバンキングに対する好みの変化により、モバイルバンキングプラットフォームを急速に導入しています。

- さらに、Whatsapp PayやPhonePayなどのリアルタイム決済用のサードパーティアプリケーションの採用の増加により、銀行がUPI取引をスムーズに実行するための信頼できるインフラストラクチャに対する需要が高まっています。たとえば、Visaは最近、アプリケーションを顧客の銀行口座に簡単かつ即座に接続できるようにするフィンテックのスタートアップであるPlaidの53億米ドルの買収を完了しました。このようなテクノロジーの変化により、デジタルバンキング業界ではクラウドインフラの需要が増加しています。

北米が主要なシェアを握ると予想される

- 大手銀行の多くは北米にあり、これがデジタルバンキングプラットフォームの市場が成長している大きな理由です。この地域のデジタルバンキング会社は、レガシーシステムをデジタルシステムに変えることができるように、SaaSを提供しています。たとえば、Temenosは、米国の新しいデジタル銀行が、最も機能が豊富で技術的に先進的なフロントツーバックのSaaSデジタルバンキングサービスを90日で稼働させるのを支援します。

- セキュリティを強化するブロックチェーン技術が、特にBSFI分野でますます使用されるようになるにつれて、デジタルバンキングプラットフォームの人気が高まっています。この要因がこの国の市場の成長を促進しています。多くの企業がブロックチェーンベースのクラウドデジタルバンキングプラットフォームを開発しています。

- 北米は、最も革新的かつ最初にクラウドを使用した場所の1つでもあります。クラウドインフラプロバイダーはこの地域に強力な足場を築いており、これが市場のさらなる成長に貢献しています。

- デジタルバンキングプラットフォームの使用は着実に増加しており、フィンテックアプリの使用も同様に増加しています。フィンテックアプリは、米国で最も急速に成長しているタイプのアプリの1つとして注目に値します。世界のCOVID-19のパンデミックにより、米国の人々は家に留まり、携帯電話をより多く使用するようになりました。これにより、地域全体でデジタルバンキングが増加しました。

デジタルバンキングプラットフォーム業界の概要

デジタルバンキングプラットフォームの市場は細分化に向かっています。これは、企業やソリューションが市場に参入し、デジタルバンキングエコシステム内に断片化された情勢が生じているためです。しかし、技術の進歩と製品の革新に伴い、中規模から中小企業は新たな契約やパートナーシップを確保することで市場での存在感を高めています。

2023年 1月、アクシス銀行はOPENと協力し、中小企業、フリーランサー、住宅起業家、インフルエンサーなどを含む顧客に完全にネイティブなデジタル当座預金口座を提供しました。このコラボレーションにより、より大規模なビジネスコミュニティが、Axis Bankの包括的な銀行業務エクスペリエンスと、支払、会計、給与計算、コンプライアンス、支出管理、その他のサービスなどの経営管理のためのOPENのエンドツーエンドの財務自動化機能にアクセスできるようになります。

2022年 11月、カプコとサバナは、銀行の変革を加速し、デジタル製品の継続的なイノベーションを推進するために戦略的方法で協力すると発表しました。このパートナーシップは、銀行がシームレスな最新のオムニチャネル体験に対する進化する顧客の期待とニーズに応える際に直面する技術的課題を克服できるようサポートします。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3か月のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 業界のバリューチェーン分析

- 業界の魅力- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の激しさ

- 市場促進要因

- 高いスケーラビリティを得るためにクラウドベースのプラットフォームの採用を増加

- 消費者の間でスマートモバイルデバイスとデジタルバンキングサービスに対する需要が拡大

- 市場抑制要因

- 増大するセキュリティ上の懸念

- COVID-19が業界に与える影響の評価

第5章 市場セグメンテーション

- 展開別

- クラウド

- オンプレミス

- タイプ別

- コーポレートバンキング

- リテールバンキング

- 地域

- 北米

- アジア太平洋地域

- 欧州

- 中東とアフリカ

第6章 競合情勢

- 企業プロファイル

- Appway AG

- CREALOGIX Holding AG

- EdgeVerve Systems Limited

- Fiserv, Inc.

- Oracle Corporation

- SAP SE

- Sopra Steria

- Tata Consultancy Services Limited

- Temenos Headquarters SA

- Worldline SA

第7章 投資分析

第8章 市場機会と将来の動向

The Digital Banking Platform Market size is estimated at USD 10.14 billion in 2024, and is expected to reach USD 19.56 billion by 2029, growing at a CAGR of 14.04% during the forecast period (2024-2029).

The banking industry is going through a digital transformation quickly, and consumers want smart mobile devices and digital banking services. These are some of the main things that are driving the market's growth.

Key Highlights

- The majority of the banks prefer digital banking platforms due to the various benefits offered, such as reduced IT cost, fast time to market, open banking, out-of-the box yet configurable capabilities, omnichannel customer experience, and microservice architecture, to name a few. For example, in December 2022, Deloitte announced a collaboration with AWS to address a chronic difficulty in banking: the transition to digital-first systems that span the client interface to back office operations.

- Though neo-banks are still a niche market, they are witnessing a higher growth rate in terms of market share and serving customers at around one-third of the cost of traditional banks. Fintechs are targeting lucrative niches in the value chain. The big tech players, with their large customer bases, pose a real threat, and a few incumbents are investing heavily in innovation, putting laggards in the shade.

- However, issues such as integrating digital banking platforms with legacy systems, network outages, and security concerns can cause banks severe losses, and thus such factors might hamper the growth of the market.

- As a result of the COVID-19 crisis, there was a rise in online banking activity, such as increased digital transactions, and a decline in trips to brick-and-mortar branches. The pandemic forced individual consumers as well as corporations that once resisted online banking to adopt digital banking apps as their new default. The pandemic resulted in increased convenience among consumers, which might grow demand in the long run. On the vendors part, the majority of the vendors have been concentrating on customer acquisition by providing services demanded by the challenging times.

Digital Banking Platform Market Trends

Increasing Adoption of Cloud-Based Platforms to Boost the Market Growth

- In January 2023, the digital bank in the Philippines, GoTyme Bank, collaborated with the worldwide cloud banking platform Mambu to create an innovative digital banking solution that seeks to increase Filipinos' access to high-quality financial services.

- Many banks prefer cutting the IT infrastructure cost needed for on-premise setup by leveraging cloud-based services, which enable them to deploy new products and scale infrastructure quickly, cater to a broader customer base with varied needs at a faster speed, and manage rapidly increasing real-time payments while ensuring compliance and security standards.

- As a subscription fee is paid to a SaaS provider, system maintenance costs and legacy technology issues are reduced. Rather than spending a small fortune on IT, SaaS provides banks with the ability to reallocate budgets so they can focus on innovation, customer satisfaction, and business growth.

- The use of the cloud has also helped mobile banking platforms offer a responsive user interface (UI) and support the bank customers' entire banking journey, right from onboarding to transactional banking requests, on their mobile devices. Banks are rapidly adopting mobile banking platforms, owing to their changing preference toward mobile banking.

- Moreover, increased adoption of third-party applications for real-time payments, such as Whatsapp Pay and PhonePay, has led to increased demand for reliable infrastructure by the banks to carry out UPI transactions smoothly. For instance, Visa recently completed a USD 5.3 billion acquisition of Plaid, a fintech startup that allows applications to connect with customers' bank accounts easily and instantly. Technological shifts such as these have led to increased demand for cloud infrastructure in the digital banking industry.

North America is Expected to Hold Major Share

- Many of the biggest banks are in North America, which is a big reason why the market for digital banking platforms is growing. Digital banking companies in the region offer software as a service so that legacy systems can be turned into digital ones. For instance, Temenos helps new U.S. digital banks go live in 90 days with the most functionally rich and technologically advanced front-to-back SaaS digital banking offering.

- Digital banking platforms are becoming more popular as blockchain technology, which makes security better, is used more and more, especially in the BSFI sector. This factor is fueling the market's growth in the country. Many companies are developing blockchain-based cloud digital banking platforms.

- North America is also one of the most innovative and first places to use the cloud. Cloud infrastructure providers have a strong foothold in the region, which helps the market grow even more.

- The steady rise in the use of digital banking platforms follows a similar rise in the use of fintech apps, which are notable for being one of the fastest-growing types of apps in the US. Due to the global coronavirus (COVID-19) pandemic, people in the United States stayed at home more and used their phones more. This led to more digital banking across the region.

Digital Banking Platform Industry Overview

The market for digital banking platforms is moving toward fragmentation. This is because of the entry of companies and solutions into the market, creating a fragmented landscape within the digital banking ecosystem. However, with technological advancements and product innovation, midsize to smaller companies are increasing their market presence by securing new contracts and partnerships.

In January 2023, Axis Bank collaborated with OPEN to provide its clients, who include SMEs, freelancers, homepreneurs, influencers, and others, with a completely native digital current account. This collaboration gives the larger business community access to Axis Bank's comprehensive banking experience and OPEN's end-to-end financial automation capabilities for business administration, such as payments, accounting, payroll, compliance, expenditure management, and other services.

In November 2022, Capco and Savana announced that they would work together in a strategic way to speed up the transformation of banks and drive continuous innovation in digital products. This partnership will support banks in overcoming the technical challenges they face in meeting evolving customer expectations and needs for seamless modern omnichannel experiences.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Industry Value Chain Analysis

- 4.3 Industry Attractiveness - Porter's Five Forces Analysis

- 4.3.1 Bargaining Power of Suppliers

- 4.3.2 Bargaining Power of Consumers

- 4.3.3 Threat of New Entrants

- 4.3.4 Threat of Substitutes

- 4.3.5 Intensity of Competitive Rivalry

- 4.4 Market Drivers

- 4.4.1 Increasing Adoption of Cloud-Based Platforms to Obtain Higher Scalability

- 4.4.2 Rising demand for smart mobile devices and digital banking services among consumers

- 4.5 Market Restraints

- 4.5.1 Increasing Security Concerns

- 4.6 Assessment of Impact of COVID-19 on the Industry

5 MARKET SEGMENTATION

- 5.1 By Deployment

- 5.1.1 Cloud

- 5.1.2 On-Premises

- 5.2 By Type

- 5.2.1 Corporate Banking

- 5.2.2 Retail Banking

- 5.3 Geography

- 5.3.1 North America

- 5.3.2 Asia Pacific

- 5.3.3 Europe

- 5.3.4 Middle East and Africa

6 COMPETITIVE LANDSCAPE

- 6.1 Company Profiles*

- 6.1.1 Appway AG

- 6.1.2 CREALOGIX Holding AG

- 6.1.3 EdgeVerve Systems Limited

- 6.1.4 Fiserv, Inc.

- 6.1.5 Oracle Corporation

- 6.1.6 SAP SE

- 6.1.7 Sopra Steria

- 6.1.8 Tata Consultancy Services Limited

- 6.1.9 Temenos Headquarters SA

- 6.1.10 Worldline SA