|

市場調査レポート

商品コード

1445470

ワインクーラー: 市場シェア分析、業界動向と統計、成長予測(2024~2029年)Wine Cooler - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ワインクーラー: 市場シェア分析、業界動向と統計、成長予測(2024~2029年) |

|

出版日: 2024年02月15日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

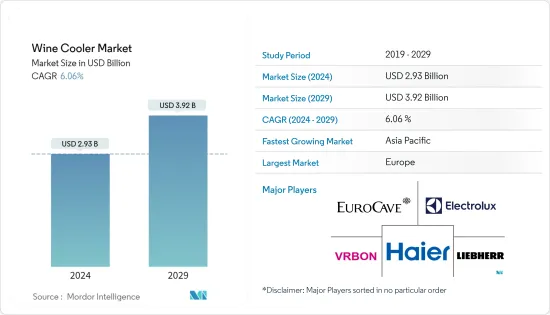

ワインクーラー市場規模は、2024年に29億3,000万米ドルと推定され、2029年までに39億2,000万米ドルに達すると予測されており、予測期間(2024年から2029年)中に6.06%のCAGRで成長します。

ワインを最適な温度で保管するという概念は、熟成プロセスを成功させるために不可欠です。ワイン用冷蔵庫またはクーラーは、ワインを長期間飲み続けられるように保ち、ワインの味を向上させるのに役立ちます。これは、予測期間中に市場が成長するのに最適な推進理由です。世界中でワインの消費量が増加していることは、製品需要を促進する主な要因の1つです。米国、英国、スペイン、イタリア、南アフリカ、カナダなどの国々で、特に若い消費者の間でワインの人気が高まっており、需要がさらに高まると予測されています。

夏に高級ワインを一杯飲む消費者の嗜好が高まっていることは、世界各地の食文化においてさまざまな種類のワインの人気が高まっていることを示しています。ワインクーラー市場は、健康上の利点とワイン製品のプレミアム化に加え、フレーバーの革新と世界のより高度な流通ネットワークによるワインの需要の増加によって牽引されると考えられます。さらに、市場のプレーヤーは最先端の技術を備えたワインクーラーを発売しており、市場を推進しています。たとえば、2021年 8月に、Signature Kitchen Suiteは、同社が提供するワイン冷蔵庫ラインナップ専用の革新的なWine Caveテクノロジーの発売を発表しました。新しく発売された製品は、振動と温度変動の低減、光への曝露の制限、湿度の最適化を特徴としており、ワインの最も有害な成分からコレクションを保護しました。

ワインクーラー市場動向

世界市場全体でワインの小売売上高が増加

アルコール飲料、特にワインの小売売上高は世界の主要国で増加しており、これもワインクーラーおよび冷蔵庫市場の重要な原動力となっています。例えば、ワイン協会によると、昨年の米国のワイン小売売上高は約784億米ドルで、前年の売上高668億米ドルを上回りました。より多くの消費者が社内消費用にワインボトルを購入することを好むため、ワインクーラーの需要は予測期間中に変動すると予想されます。さらに、消費者が家庭だけでなく自分のキッチンにもハイテク機器を導入しようとしている高級キッチンのセットアップの傾向において、ワインクーラーは消費者にとって理想的な選択肢の1つです。

さらに、都市人口が多いため、ワインの保管にワインクーラーの使用が促進されています。世界中でスマートワインクーラー製品の使用が増加しており、ハイエンド製品の需要が高まっています。人口問題研究所によると、2022年の一部地域の都市化度は、北米-83%、ラテンアメリカおよびカリブ海地域-81%、欧州-75%でした。都市化の進展に伴い、世界の人々は幅広いワインに触れるようになり、消費者が自家消費用にワインを購入するようさらに奨励され、市場の成長を促進しています。

市場をリードする欧州と北米

地域ごとに、近年欧州と北米がワインの主な消費者となっており、両地域でワインやその他のアルコール飲料の社内消費が増加しているため、ワインクーラー市場はこれらの地域で最大であると推定されています。しかし、生産量で見ると、中国が世界市場でトップとなり、他のどの国と比較しても最大のワインクーラーと冷蔵庫の生産量を占め、これに米国が続いています。「ワインズ・オブ・グレートブリテン」が発行した業界レポートによると、2021年の英国のワイン市場における販売チャネル別の販売シェアは、英国のセラードア(38%)、ワイナリーのウェブサイト(19%)、取引所(14%)、インディーズ(12%)、輸出(4%)、その他の小売チャネル(13%)でした。

さらに、カナダ統計局によると、2021年のカナダのワイン市場は80億1,775万カナダドルに達し、前年の収益(2020年の78億4,953万カナダドル)と比べて増加しました。したがって、ワインクーラーの需要は年々増加しています。この地域全体のさまざまな小売チャネルにわたるワイン市場の成長に比例して増加しています。

ワインクーラー業界の概要

ワインクーラー市場は、世界の大手電子機器メーカーのほか、ワインクーラーの製造を専門とする数社の関与により、大きく細分化されています。主要な市場プレーヤーには、ハイアールグループ、深センVRBON電子機器有限公司、エレクトロラックス AB、リープヘル、ユーロケイブ SASが含まれます。ビジネスに携わるほとんどの企業は、主要な戦略の1つとしてテクノロジーの進歩に焦点を当てています。調査された市場で最も一般的に使用されている戦略には、製品のイノベーションとパートナーシップが含まれます。市場の企業は、より多くの顧客を引き付け、市場の他のプレーヤーと競争するために、最先端のテクノロジーを備えた製品を発売してきました。 2021年2月、ハイアール欧州のブランドであるフーバーとキャンディは、新しいワインクーラーコレクションを発表しました。新製品には、5つのフーバーモデルと3つのキャンディモデルが含まれており、スペースを最大限に活用し、ワインを最適な状態に保つための最新技術が統合されているといいます。全製品にスモークガラス扉を採用し、有害な紫外線を遮断し、庫内温度を一定に保ち、ユーザーが設定したさまざまな温度でボトルを保管できます。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3か月のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場促進要因

- 市場抑制要因

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替製品の脅威

- 競争企業間の敵対関係の激しさ

第5章 市場セグメンテーション

- タイプ

- 自立型

- カウンタートップ

- ビルトイン

- テクノロジー

- コンプレッサーベース

- 熱電ベース

- 流通チャネル

- オフラインチャンネル

- オンラインチャンネル

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- スペイン

- イタリア

- その他欧州

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東とアフリカ

- アラブ首長国連邦

- 南アフリカ

- その他中東およびアフリカ

- 北米

第6章 競合情勢

- 有力企業が採用した戦略

- 市場シェア分析

- 企業プロファイル

- Dunavox Kft.

- The Legacy Companies(Avanti Products Inc)

- Haier Group Corporation

- Shenzhen VRBON Electrical Appliance Co., Ltd.

- Investor AB(Electrolux AB)

- Eurocave SAS

- La Sommeliere Int. SAS

- Liebherr

- Caple

- LG Corporation

- Equator Advanced Appliances

第7章 市場機会と将来の動向

The Wine Cooler Market size is estimated at USD 2.93 billion in 2024, and is expected to reach USD 3.92 billion by 2029, growing at a CAGR of 6.06% during the forecast period (2024-2029).

The concept of keeping wine stored at the optimum temperature is essential in allowing the aging process to take place successfully. A wine fridge or cooler helps keep the wine drinkable for a much longer period and improves the taste of wine, which is an optimal driving reason for helping the market to grow in the forecast period. Increasing consumption of wine across the world is one of the main factors fueling product demand. The rising popularity of wine in countries such as the United States, the United Kingdom, Spain, Italy, South Africa, and Canada, especially among young consumers, is projected to further fuel the demand.

Growing indulgence of consumers toward a glass of fine wine in summer indicates the rising popularity of various variants of wine in dietary cultures across several parts of the world. The wine cooler market is likely to be driven by the increasing demand for wine due to its health benefits and premiumization of wine products, coupled with flavor innovation and a more advanced distribution network globally. Furthermore, the players in the market have been launching wine coolers with cutting-edge technologies, in turn propelling the market. For instance, in August 2021, Signature Kitchen Suite announced the launch of a revolutionary Wine Cave technology, which is exclusive to the wine refrigerator lineup offered by the company. The newly launched product featured a reduction of vibration and temperature variations, restriction to light exposure, and optimizing humidity, shielding collections from wine's most detrimental components.

Wine Cooler Market Trends

Rising Retail Sales of Wine Across the Global Market

The retail sales of alcoholic beverages, especially wines, are on the rise across major countries worldwide, which is also a key driving agent for the wine coolers and refrigerators market. For instance, according to the Wine Institute, the retail sales of wine in the United States amounted to approximately USD 78.4 billion last year, which was higher than the previous year's sales, amounting to USD 66.8 billion. Since more consumers prefer to buy their wine bottles for in-house consumption, the demand for the wine cooler is expected to drift in the forecast period. Moreover, in the trend of luxury kitchen setup where consumers are seeking to incorporate high technological appliances for their kitchen as well as households, a wine cooler is one ideal choice for the consumers.

Furthermore, the presence of a large base of urban population has been aiding the usage of wine coolers for wine storage. The rising usage of smart wine cooler products across the world is boosting the demand for high-end products. According to the Population Reference Bureau, in 2022, the degree of urbanization in some regions was: North America - 83%, Latin America and the Caribbean - 81%, and Europe - 75%. With the rise in urbanization, the global population is exposed to a wide range of wines, further encouraging consumers to buy wines for in-house consumption, in turn propelling the growth of the market.

Europe and North America Leading the Market

As per the regions, Europe and North America have been the primary consumers of wines over recent years, owing to the increasing in-house consumption of wines and other alcoholic beverages in both regions, the wine cooler market is estimated the largest in the regions. However, by production, China led the way for the global market accounting for the largest wine cooler and refrigerator production as compared to any other country followed by the United States. According to the industry report published by "Wines of Great Britain", in 2021 the sales share of the wine market in the United Kingdom by sales channel was United Kingdom cellar door (38%), winery websites (19%), on-trade (14%), Indies (12%), exports (4%), and other retail channels (13%).

Additionally, according to Statistics Canada, the wine market in Canada amounted to CAD 8,017.75 million in the year 2021 which was higher as compared to the revenue generated in the previous year i.e. CAD 7,849.53 million in 2020. Hence, the demand for wine coolers has been increasing proportionally with the growth of the wine market across various retail channels throughout the region.

Wine Cooler Industry Overview

The wine cooler market is largely fragmented with the involvement of leading electronic appliance manufacturers of the world, along with a few companies specialized in manufacturing wine coolers. The key market players include Haier Group, Shenzhen VRBON Electronic Appliance Co., Electrolux AB, Liebherr, and Eurocave SAS. Most companies engaged in business are focusing on technological advancements as one of their leading strategies. The most commonly used strategies in the market studied include product innovations and partnerships. The companies in the market have been launching products with cutting-edge technologies to attract more customers and compete with the other players in the market. In February 2021, Hoover and Candy, brands of Haier Europe, introduced new wine cooler collections. The new products, which include five Hoover and three Candy models, are said to integrate the latest technology to maximize space and keep the wine in the optimum state. All products have smoked glass doors to keep harmful UV rays out and help maintain a consistent interior temperature, and they can store bottles at a variety of temperatures determined by the user.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Drivers

- 4.2 Market Restraints

- 4.3 Porter's Five Force Analysis

- 4.3.1 Threat of New Entrants

- 4.3.2 Bargaining Power of Buyers/Consumers

- 4.3.3 Bargaining Power of Suppliers

- 4.3.4 Threat of Substitute Products

- 4.3.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION

- 5.1 Type

- 5.1.1 Free-Standing

- 5.1.2 Counter Top

- 5.1.3 Built-In

- 5.2 Technology

- 5.2.1 Compressor-based

- 5.2.2 Thermoelectic-based

- 5.3 Distribution Channel

- 5.3.1 Offline Channel

- 5.3.2 Online Channel

- 5.4 Geography

- 5.4.1 North America

- 5.4.1.1 United States

- 5.4.1.2 Canada

- 5.4.1.3 Mexico

- 5.4.1.4 Rest of North America

- 5.4.2 Europe

- 5.4.2.1 Germany

- 5.4.2.2 United Kingdom

- 5.4.2.3 France

- 5.4.2.4 Russia

- 5.4.2.5 Spain

- 5.4.2.6 Italy

- 5.4.2.7 Rest of Europe

- 5.4.3 Asia-Pacific

- 5.4.3.1 India

- 5.4.3.2 China

- 5.4.3.3 Japan

- 5.4.3.4 Australia

- 5.4.3.5 Rest of Asia-Pacific

- 5.4.4 South America

- 5.4.4.1 Brazil

- 5.4.4.2 Argentina

- 5.4.4.3 Rest of South America

- 5.4.5 Middle East and Africa

- 5.4.5.1 United Arab Emirates

- 5.4.5.2 South Africa

- 5.4.5.3 Rest of Middle East and Africa

- 5.4.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Strategies Adopted by Leading Players

- 6.2 Market Share Analysis

- 6.3 Company Profiles

- 6.3.1 Dunavox Kft.

- 6.3.2 The Legacy Companies (Avanti Products Inc)

- 6.3.3 Haier Group Corporation

- 6.3.4 Shenzhen VRBON Electrical Appliance Co., Ltd.

- 6.3.5 Investor AB (Electrolux AB)

- 6.3.6 Eurocave SAS

- 6.3.7 La Sommeliere Int. SAS

- 6.3.8 Liebherr

- 6.3.9 Caple

- 6.3.10 LG Corporation

- 6.3.11 Equator Advanced Appliances