遠隔医療:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Telemedicine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066420

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

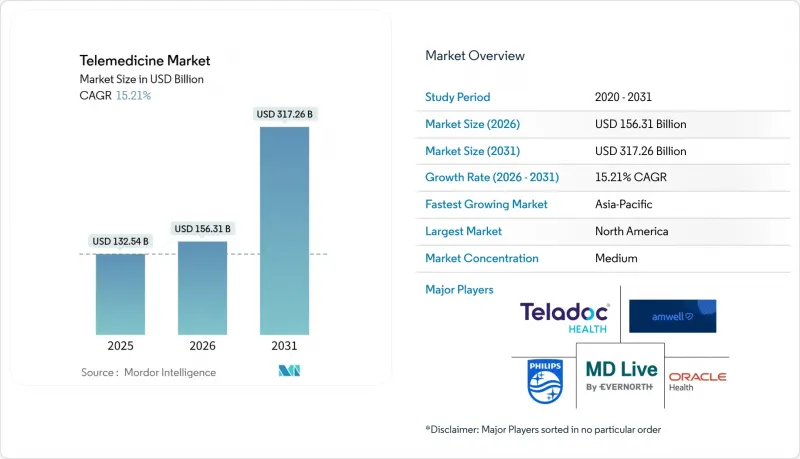

Mordor Intelligenceによると、遠隔医療市場の規模は、2025年に1,325億4,000万米ドル、2026年に1,563億1,000万米ドルとなり、2031年までに3,172億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR15.21%で成長すると見込まれています。

本レポートは、提供形態(同期型、非同期型、遠隔患者モニタリング)、構成要素(ソフトウェアプラットフォーム、ハードウェアおよび周辺機器、サービス)、エンドユーザー(医療提供者、保険者および雇用主、患者/在宅利用者、政府機関およびNGO)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の遠隔医療市場の動向と洞察

慢性疾患の負担の急増と高齢化

世界保健機関(WHO)の推計によると、2050年までに世界の65歳以上の人口は15億人を超え、その60%以上が少なくとも1つの慢性疾患を抱えることになります。遠隔医療は、遠隔での経過観察やバイタルサインの継続的なモニタリングを可能にすることで、高齢者の移動に関する障壁を低減します。その結果、早期の介入が可能となり、米国におけるメディケア・アドバンテージ加入者の再入院率が22%減少しています。高所得国では医療費の約75%が慢性疾患の治療に充てられているため、保険者はこうした成果を高く評価しています。人口動態的な圧力と価値に基づく資金配分が相まって、遠隔医療の市場ソリューションが標準的な医療ワークフローに定着しつつあります。こうした構造的な要因は数十年にわたって変化し続けるため、経済サイクルにかかわらず需要は堅調に推移しています。

OECDおよびBRICS地域で拡大する保険者による遠隔診療報酬の対等化法

2025年末までに、米国43州が民間保険事業者に対し、遠隔診療の保険償還における対等性を義務付け、24州がメディケイド受給者に対しても同等の支払いを拡大しました。フランス、ドイツ、インド、ブラジルでも同様の枠組みが導入され、これまで経済的に余裕のある患者に限定されていた導入の障壁となる金銭的ハードルが事実上取り除かれました。対面診療と同等の料金体系が確立されたことで、医療提供者団体は収益の継続性に自信を持てるようになり、一方で価格に敏感な層の患者は自己負担額の軽減を享受しています。この規制の転換により、遠隔医療は保険適用対象として定着し、複数の保険加入者層にわたって予測可能な利用パターンが確立されています。

データプライバシーおよび国境を越えた免許規制は依然として断片化されている

欧州連合(EU)の一般データ保護規則(GDPR)は国境を越えたデータ流通を制限しており、2024年から2025年にかけての執行措置により、患者記録をEU域外に保存していた事業者に対して1億2,000万ユーロの罰金が科されました。米国では、2025年末時点で「州間医師免許協定(Interstate Medical Licensure Compact)」に加盟していたのは40州にとどまっており、医師は管轄区域ごとに1,000米ドルを超える手数料を支払って複数の免許を取得せざるを得ない状況です。インドで審議中の「デジタル個人データ保護法」は、国内でのデータ保管を義務付けており、多国籍プラットフォームのインフラコストを増大させています。こうした不整合は、コンプライアンスにかかる負担を増大させ、遠隔医療市場の地域横断的な拡張性を阻害しています。

セグメント分析

遠隔患者モニタリングへの関心は急速に高まっており、米国FDAが、クラウド分析エンジンに継続的なデータをストリーミングする接続型血糖値・心拍数・血圧センサーを相次いで承認したことを受け、2031年までのCAGRは17.09%と予測されています。同期型ビデオは、2025年においても44.28%という最大の売上シェアを維持しており、特にリアルタイムのやり取りを必要とするプライマリケア、緊急ケア、および行動医療のセッションに適しています。一方、ストア・アンド・フォワード方式の画像診断やセキュアメッセージングを含む非同期型ワークフローは、支出の約25%を占めました。2025年末までに、メディケア・アドバンテージでは3,200万人の加入者がRPMプログラムに登録し、30日以内の再入院を22%削減したことで、継続的ケアモデルに対する保険者の関心の高さが裏付けられました。

同期型サービスの利用率は、パンデミック時のピークから低下し、外来受診の4分の1で安定していますが、それでもCOVID-19以前の水準をはるかに上回っています。非同期型サービスは、帯域幅の要件が低く、スケジュールの柔軟性という利点がありますが、報酬率は対面診療に比べて低い傾向にあります。皮膚科の画像を優先的に処理したり、心臓の異常を検知したりするAIトリアージの導入により、帯域幅に制約のある地域における非同期型サービスの普及が促進されると予想されます。全体として、RPMの「常時接続」データモデルは、慢性疾患ケアの経済性を再定義する立場にあり、今後10年間で遠隔医療市場の収益において最大の増加分を確保することになるでしょう。

地域別分析

北米は、確立された償還政策、高いブロードバンド普及率、および企業による積極的な導入に支えられ、2025年には世界収益の38.06%を占めました。一方、アジア太平洋地域は、政府主導のデジタルヘルスイニシアチブに後押しされ、2031年までに19.59%という地域別で最も高いCAGRで推移すると予測されています。インドの「eSanjeevani」は2025年半ばまでに3億件目の診療を記録し、中国のAIを活用した省レベルプラットフォームは4億人以上の農村住民をカバーしています。

欧州では、フランスが慢性疾患のビデオによる経過観察を100%保険償還しており、ドイツのDiGAプログラムでは保険償還対象となるヘルスアプリが処方され、英国では国民保健サービス(NHS)のプライマリケア経路全体にオンライン診療が組み込まれています。構造的な規制面の支援があるにもかかわらず、電子カルテ(EHR)インフラの断片化や言語の多様性が欧州全域での拡張性を阻害しており、アジア太平洋地域と比較して普及のペースは鈍化しています。

湾岸諸国では、ショッピングモールや公共機関に5G対応のキオスクが設置されつつありますが、南アフリカの民間保険会社は、つい最近になってようやく遠隔精神医療への資金提供を開始しました。ラテンアメリカは世界全体の収益の約4%を占めており、ブラジルでは遠隔メンタルヘルスケアの適用範囲が拡大され、アルゼンチンでは農村部を対象とした遠隔モニタリングのパイロット事業が実施されています。この地域の成長軌道は、ブロードバンドの普及状況や政府による費用償還への意欲と強い相関関係にあり、遠隔医療市場が政策とインフラの進展の連動に依存していることが裏付けられています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の有病率の急増と高齢化

- OECDおよびBRICS地域における支払者による償還均等法の拡大

- 5Gおよびエッジコンピューティングの導入により、低遅延のビデオ相談が可能に

- 雇用主が提供するバーチャル一次医療プランが急速に拡大しています

- パンデミックを契機としたオンライン受診への消費者の嗜好が、ポストコロナ時代も持続

- AIを活用した意思決定支援の統合による臨床現場での受容性の向上

- 市場抑制要因

- データプライバシーおよび国境を越えたライセンス規制は依然として断片化された状態が続いています

- メディケア2026年以降の医師報酬削減に関する規則案

- 低所得国における農村部の患者の導入を阻むデジタル・ディバイド

- EHRと遠隔医療の統合におけるギャップに起因する臨床医のプラットフォーム疲労

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- モダリティ別

- 同期型

- 非同期

- 遠隔患者モニタリング

- コンポーネント別

- ソフトウェアプラットフォーム

- ハードウェアおよび周辺機器

- サービス

- 遠隔病理診断

- 遠隔心臓診断

- 遠隔放射線診断

- 遠隔皮膚科

- 遠隔精神医療

- テレストローク

- その他のサービス

- エンドユーザー別

- ヘルスケアプロバイダー

- 支払者および雇用主

- 患者/家庭ユーザー

- 政府機関およびNGO

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Allscripts Healthcare Solutions Inc.

- Amwell(American Well)

- Babylon Health

- Cerner/Oracle Health

- Cisco Systems

- Doctor On Demand

- eClinicalWorks

- Epic Systems

- GE Healthcare

- Honeywell International Inc.

- Koninklijke Philips N.V.

- MDLive(Cigna)

- Medtronic

- PlushCare

- Practo Technologies Pvt. Ltd.

- Resideo Technologies Inc.

- SHL Telemedicine Ltd.

- Siemens Healthineers

- Teladoc Health Inc.

- Zoom Video Communications

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日