|

市場調査レポート

商品コード

1849899

冷凍食品:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Frozen Food - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 冷凍食品:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月05日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

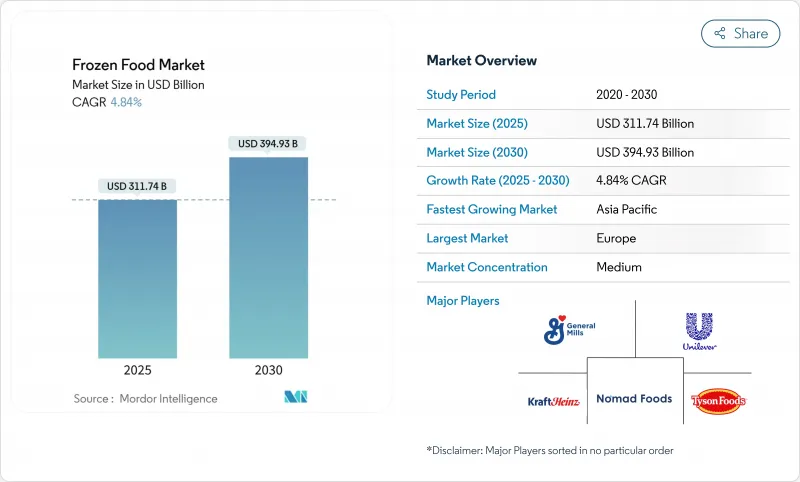

冷凍食品市場は2025年に3,117億4,000万米ドルに達し、2030年にはCAGR 4.84%で3,949億3,000万米ドルに成長すると予測されています。

市場拡大の原動力となっているのは、消費者が食事の準備に生鮮食材と冷凍食材の両方を取り入れるようになっていることです。都市化の進展、共働き世帯の増加、便利な調理ソリューションへの持続的需要により、市場は力強さを見せています。個別急速冷凍(IQF)技術の導入により、製品の品質が向上し、食品廃棄が減少しています。高級スナックや世界各国の惣菜を含むプレミアム製品は価格帯を拡大し、利益率を改善しました。環境持続可能性要件とクリーンラベルに対する消費者の嗜好は、特に規制と消費者の意識が高い欧州と北米市場において、製品の配合、パッケージングの選択、サプライチェーンへの投資を形成しています。メーカーは製品ポートフォリオを拡大し、品質基準を向上させています。

世界の冷凍食品市場の動向と洞察

家庭での社交のための冷凍間食の急増

ホームエンターテイメントの動向は消費者行動に影響を与え、少人数の集まりや社交イベント時の冷凍スナック需要を牽引しています。ミレニアル世代とジェネレーションZの消費者は、それ以上の世代に比べ、一口サイズの冷凍前菜を好む傾向が強いです。同市場では、ピザ、スライダー、さまざまなスナック食品など、利便性とバラエティの両方を提供する多様な冷凍食品オプションが提供されています。これらの製品は最小限の準備で済み、さまざまな味の嗜好に対応できるため、社交の場に最適です。さらに、消費者が味と利便性のバランスが取れた効率的なおもてなしソリューションを求めるようになり、冷凍スナック市場は拡大しています。ミレニアル世代とジェネレーションZの層は、便利で多様なスナッキング・オプションを好み、この成長を支えています。家庭でのエアフライヤーの普及は市場の成長をさらに強化し、冷凍食品メーカーはエアフライヤー調理に特化した製品を開発しています。2025年4月、McCain Foods India社はPhilips社と提携し、レストランの味と食感を再現したサクサクのフライドポテトなど、エアフライヤー用に最適化された冷凍スナックシリーズを発売し、消費者に迅速で便利な家庭での食事の選択肢を提供しました。

食感の安全な野菜を可能にするIQF技術の急速な普及

個別急速凍結(IQF)技術は、青果物の構造的完全性と栄養価を保持することで、冷凍野菜市場を強化してきました。この技術により、アボカドや葉物野菜のような従来は困難だった品目を含む、多様な野菜の冷凍が可能になりました。保存品質の向上により、特に健康志向の消費者の間で、冷凍野菜の消費が増加しています。また、IQF技術は、サプライ・チェーン全体を通じて、季節の供給可能期間を延長し、腐敗を最小限に抑えることで、食品廃棄物を削減します。例えば、JBTフリゴスキャンディアのFLoFREEZE IQFフリーザーは、野菜、果物、魚、高級IQF製品に高度な個別凍結技術を導入しています。このシステムの真の流動化機能は、多様性と高品質の結果を提供します。JBTのシーケンシャルデフロスト技術により、フリゴスキャンディアのFLoFREEZEシリーズ-Mシリーズでは、1時間当たり最大18トンの処理が可能です。

冷凍SKUにおける持続可能な水産物の供給ギャップ

持続可能な水産物に対する消費者の需要の高まりは、冷凍水産物メーカーに大きなサプライチェーンの課題を提示しています。海洋管理協議会(MSC)の認証を受け、責任を持って収穫された水産物種を入手することは、現在の市場の需要を満たすことができないです。この需給ギャップは、サーモン、エビ、タラなどの人気魚種で最も顕著であり、乱獲や気候変動の影響により天然物の供給が制約されています。市場では、持続可能性基準を満たした冷凍水産物が不足しています。例えば、北海のセイス漁業は、2025年6月30日に海洋管理協議会(MSC)の認証を失うと予想されています。MSCは2025年6月2日に停止を発表したが、これは資源の生産性が低い時期が続き、国際海洋調査評議会(ICES)による改訂評価で、資源が持続可能な水準を下回ったと指摘されたためです。年間4万5,000トン(MT)を生産する北海のセイス漁業は、MSC認証を失ったこの地域の最も新しい冷水性魚種です。

セグメント分析

調理済みフォーマットは、スピードとユーザーのカスタマイズのバランスをとることにより、2024年の冷凍食品市場シェアの63.27%を獲得しました。調理済み食品を下回る価格設定は、コスト意識の高い時期にはこのセグメントを魅力的なものにしているが、一方でプレミアム・スパイス・ブレンドやあらかじめマリネされたタンパク質が知覚価値を高めています。メーカー各社は、ソースのオプションを充実させ、国際的なプロファイルを追加してシェアを守ろうとしています。このセグメントの強さは、世界的な労働人口の増加と、家庭料理の本質を維持しながら調理時間を短縮できる製品への嗜好によってさらに強化されています。

調理済み食器は、規模は小さいもの、予測期間(2025~2030年)のCAGRは5.27%で拡大します。都市部の単身世帯や共働き世帯は下ごしらえいらずの便利さを好むため、各ブランドは電子レンジ、コンロ、フライヤーで再加熱できるレシピを開発します。調理済み食品と調理済み食品は、両者を組み合わせたハイブリッド製品を通じて融合し、消費者にカスタマイズ可能な便利な食事ソリューションを提供しています。この融合により、メーカーは、便利さと食事の準備への関与の両方を求める消費者をターゲットにすることができます。

冷凍食品市場レポートは、業界を製品カテゴリー(調理済み食品、調理済み食品)、製品タイプ(冷凍果物・野菜、冷凍肉・魚、冷凍調理済み食品、冷凍デザート、その他)、流通チャネル(オン・トレード、オフ・トレード)、地域(北米、欧州、アジア太平洋、その他)に分類しています。市場セグメンテーションは、上記のすべてのセグメントについて米ドル換算で表示されています。

地域別分析

確立された冷凍食品消費パターンと発達したコールドチェーンインフラに支えられ、2024年の市場シェアは欧州が31.29%を占める。同市場には、ドイツ、英国、フランス、スペイン、イタリア、ロシアなどの主要経済国が含まれ、それぞれが地域の市場ダイナミクスに大きく貢献しています。欧州市場は、製品イノベーション、持続可能なパッケージング・ソリューション、高級冷凍食品製品に重点を置いています。

アジア太平洋は、予測期間中のCAGRが7.5%と最も速い成長を示しています。同市場は、急速な都市化、消費者のライフスタイルの変化、可処分所得の増加に牽引され、大きな成長の可能性を示しています。この地域には、中国、日本、インド、オーストラリアを含む主要市場が含まれ、それぞれが明確な市場特性と成長パターンを示しています。市場は、コールドチェーン・インフラと小売網の拡大において大幅な新興国開拓を経験しています。アジア太平洋の消費者は、特にティア1やティア2の都市で、冷凍食品製品を受け入れつつあります。

北米の冷凍食品市場は、消費者のライフスタイルの変化と簡便な食品オプションへの需要の高まりによって力強い成長を示しています。米国がこの地域の市場をリードし、カナダとメキシコがこれに続くが、国ごとに消費パターンと市場力学が異なっています。米国の冷凍食品業界は、消費者の嗜好に合わせてメーカーが新製品を投入することで、プレミアム製品を拡大してきました。例えば、2024年にConagra社は、Bertolliオーブン料理と前菜の発売により、冷凍食品セグメントにおけるBertolliブランドの拡大を発表しました。オーブン料理には、チキン・アルフレッド、チキン・パルミジャーナとペンネ、ミートボール・リガトーニの3種類があります。前菜には、3種のチーズのラビオリトーストとアランチーニ・パルメザンがあり、エアフライヤーに対応しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自宅での交流に冷凍スナックが急増

- 食感安全な野菜を可能にするIQF技術の急速な普及

- 消費者直販(D2C)冷凍食品キットの成長

- クリーンラベル冷凍食品の需要増加

- 小売チャネルにおける冷凍食品売り場の増加

- 植物由来冷凍食品の需要増加

- 市場抑制要因

- 冷凍SKU向け持続可能なシーフードの供給ギャップ

- 冷蔵食品と「鮮度差」に関する消費者の認識

- 原材料費の上昇

- 輸入冷凍食品への高関税

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品カテゴリー別

- RTE

- RTC

- 製品タイプ別

- 冷凍果物と野菜

- 冷凍肉と魚介類

- 冷凍調理済み食品

- 冷凍スナックとベーカリー

- 冷凍デザート

- その他の製品タイプ

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケットとハイパーマーケット

- コンビニエンスストア

- オンラインストア

- その他の小売業態

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nestle S.A.

- Conagra Brands Inc.

- General Mills Inc.

- Nomad Foods Ltd.

- Tyson Foods Inc.

- McCain Foods Ltd.

- The Kraft Heinz Company

- Ajinomoto Co. Inc.

- Unilever PLC

- Hormel Foods Corp.

- Bellisio Foods Inc.

- Iceland Foods Ltd.

- Grupo Bimbo SAB de CV

- Charoen Pokphand Foods

- BRF S.A.

- Oetker Group

- Frosta AG

- NH Foods Ltd.

- Maple Leaf Foods Inc.

- CJ CheilJedang Corp.