|

市場調査レポート

商品コード

1693684

海底ケーブルシステム- 市場シェア分析、産業動向・統計、成長予測(2025年~2030年)Submarine Cable Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 海底ケーブルシステム- 市場シェア分析、産業動向・統計、成長予測(2025年~2030年) |

|

出版日: 2025年03月18日

発行: Mordor Intelligence

ページ情報: 英文 129 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

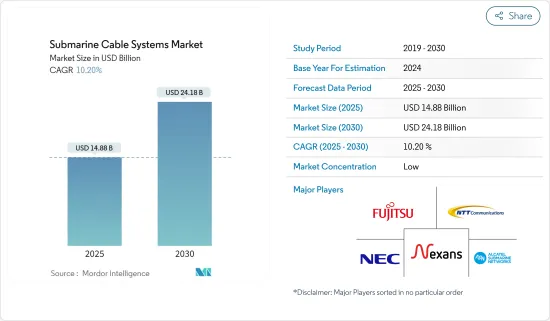

海底ケーブルシステム市場規模は、2025年に148億8,000万米ドルと推定され、予測期間中(2025~2030年)のCAGRは10.2%で、2030年には241億8,000万米ドルに達すると予測されます。

主要ハイライト

- 海底ケーブルシステムは通常、データと電力の伝送に光ファイバーケーブルを利用します。これらのシステムは海底に敷設され、さまざまな場所にあるケーブル陸揚げ局(CLS)を接続して、広大な海域で通信と電力信号を伝送します。海底ケーブルシステムは、世界中の国々に信頼性が高く、安全で大容量の通信回線を提供しています。

- 海底ケーブルシステム市場の成長を促す主要因のひとつは、高速インターネットインフラへの投資の増加です。さらに、世界のデータ生成と伝送の継続的な拡大が、市場成長を大幅に押し上げると予想されています。その結果、数多くのインターネットバックボーン事業者が、予測期間を通じて海底ケーブルシステム市場に投資すると予想されます。

- 新興諸国におけるインターネットアクセスの拡大に伴い、ネットワーク改善の次の段階は世界の新興市場に焦点が当てられる可能性があります。その結果、政府機関を含む多くの企業が海底ケーブル配線システム市場を有望視しています。さらに、モバイルブロードバンドの急速な普及が産業の成長に大きく寄与しています。

- さらに、可処分所得の増加、5Gの導入、通信インフラの進歩など、さまざまな要因により、スマートフォンの世界の需要は増加傾向にあります。Ericssonによると、世界のスマートフォン加入者数は2021年に62億6,000万人で、2027年には76億9,000万人に達すると予測されています。こうした動向は、今後も市場の促進要因として期待されます。

- 世界経済と通信に不可欠な海底ケーブルは、国家による妨害行為やスパイ行為など、地政学的、物理的、サイバー的脅威にますますさらされる環境で運用されています。公式な情報源によると、海底通信ケーブルはサイバー脅威の標的となっており、世界のインターネットの大幅な混乱を引き起こす可能性があるため、調査対象市場の成長にさらに影響を与えています。

海底ケーブルシステム市場の動向

ドライプラント製品が市場成長を牽引

- ドライプラントは、陸上の海底ケーブルネットワークセグメントを構成し、ビーチのマンホールからケーブル陸揚げ局まで延びています。これには、給電装置(PFE)、海底線端末装置、ネットワーク管理システム、陸上ケーブルセグメントが含まれます。

- 世界の通信トラフィックは、ブロードバンドサービスやネットワーク性能の向上に対する顧客の要望に応えて急速に拡大しています。例えば、ITUによると2023年までに、アジア太平洋の固定ブロードバンド契約数は約8億4,800万件で、2022年と比較して約5,000万件の伸びを示しています。その結果、海底通信システムの需要は、新しいケーブルシステムの建設だけでなく、既存のケーブルシステムの容量増強のためにも着実に増加しています。この需要増に対応するため、複数の企業が光技術を活用した海底線端末装置(SLTE)の開発を進めています。

- 例えば、2023年10月、Google・エクアイアノケーブルのセントヘレナ支線が開通し、同島が高速海底光ファイバーケーブルでインターネットに接続されるようになりました。2023年6月までに、ケーブルの海底線端末装置の設置と統合が完了し、現地の地上光ファイバーネットワークの工事が開始されました。

- 陸上ケーブルセグメントは、海底線端末とケーブル陸揚げ局の給電設備やその他のシステムをつなぐ。ネットワーク管理システムは、海底ケーブルシステム内のすべての機器を管理する統一プラットフォームとして機能し、ウェットプラント、給電装置(PFE)、オープンケーブルアクセス装置(OCAE)、定期保守・運用中のネットワーク運用を監督します。

- ドライプラント製品は通常、強風、塩水噴霧、極端な温度などの過酷な沿岸環境条件に耐えるように設計されています。ドライプラントに障害が発生すると、海底ケーブルシステム全体のサービス停止につながるため、その設計は高い信頼性を優先しています。

太平洋横断が大きな市場シェアを占める

- 太平洋横断地域では、1960年代に最初の太平洋横断海底ケーブルシステム(TPC-1(Trans-Pacific Cable 1))が運用されました。これは海底同軸ケーブルで、日本、グアム、ハワイ、ハワイを経由して米国本土を結ぶ、128回線という小規模なものでした。それ以来、数多くの太平洋横断海底ケーブルシステムが継続的に建設され、この地域の容量を大幅に拡大してきました。

- 海底ケーブルは、世界のインターネットトラフィックの97%以上を処理しており、日常業務におけるインターネットへの依存度の高さを反映しています。人々を世界につなぐインターネットの能力は、国際トラフィックの継続的な増加につながっています。アジア太平洋は世界のインターネットトラフィックの約半分を占めており、海底通信ケーブルの需要を牽引しています。同地域の特定の国々では海底通信ケーブルが整備されていないため、太平洋横断地域により高速なインターネットサービスの必要性に拍車がかかり、世界銀行やアジア開発銀行のような組織から新たな海底通信ケーブルシステムのための資金提供が促されています。

- 2022年7月、日本電信電話株式会社、三井物産株式会社、ピーシー・ランディング株式会社、JA三井リース株式会社は、日本と米国を結ぶ最も広範な太平洋横断海底ケーブルシステム「JUNO」の建設・運営を行う新会社、セーレン・ジュノネットワーク(以下「セーレン」)の設立を発表しました。

- さらに2022年8月、NEC Corporationは、米国カリフォルニア州と日本の千葉県と三重県を結ぶ太平洋横断光海底ケーブル「JUNOケーブルシステム」の建設事業者として、セレン・ジュノネットワーク株式会社が選定されたことを明らかにしました。全長10,000kmを超えるこのケーブルは、2024年までに完成する予定です。

- 日本やオーストラリアをはじめとするこの地域の主要国は、海底ケーブルシステムを自国の経済成長に不可欠なものと考えており、海底ケーブルネットワークへの投資を強化しているため、調査対象市場にビジネス機会が生まれています。例えば、日本政府は2023年7月、日本とその他を結ぶ海底ケーブルネットワークを拡大するため、デジタルインフラ開発基金を増強する計画を発表しました。

海底ケーブルシステム市場概要

海底ケーブルシステム市場には、NTT Communications Corporation、Nexans SA、Fujitsu Ltd、NEC Corporation、Alcatel Submarine Networksなど、さまざまな主要企業が参入しています。これらの企業は、共同事業、長期的パートナーシップ、M&Aのような戦略的イニシアティブに取り組み、収益成長を強化し、世界的プレゼンスを拡大しています。

2023年10月、NECはインドネシアのPatara-2海底ケーブルネットワークの完成と開通を発表しました。同国最大のデジタル通信プロバイダであるPT Telkom Indonesiaが所有するこのネットワークは、インドネシアの多様な島々でデジタル化の取り組みを進める上で極めて重要な一歩となります。

同様に、GoogleLLCは同月、南太平洋コネクト構想の計画を明らかにしました。この構想には、2本の新しい太平洋横断海底ケーブル(HonomoanaとTabua)の導入が含まれています。これらのケーブルは、太平洋のデジタル接続の信頼性と回復力を大幅に強化することを目的としています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 産業の魅力-ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

- 産業バリューチェーン分析

- マクロ動向が産業に与える影響

第5章 市場力学

- 市場の促進要因

- コンテンツプロバイダからのインターネット帯域幅需要の増加

- 新興地域における海底ケーブル接続の増加

- 洋上風力発電所への投資の増加

- 市場抑制要因

- データプライバシーとローカライゼーションへの取り組み

- プロジェクトを制限する地政学的緊張

第6章 市場セグメンテーション

- タイプ別

- ドライプラント製品

- ウェットプラント製品

- 所有形態別

- 複数所有システム

- 単一所有システム

- 多国間開発銀行

- 地域別

- 太平洋横断

- 大西洋横断

- 米国-ラテンアメリカ

- アジア域内

- 欧州-アジア

- 欧州-サハラ以南アフリカ

第7章 競合情勢

- 企業プロファイル

- Alcatel Submarine Networks

- NEC Corporation

- Nexans SA

- Fujitsu Ltd

- NTT Communications Corporation

- Google LLC

- SubCom LLC

- Sumitomo Electronics Industries Ltd

- JDR Cable Systems LLC

- PT Communication Cable System Indonesia Tbk

第8章 投資分析

第9章 市場の将来展望

The Submarine Cable Systems Market size is estimated at USD 14.88 billion in 2025, and is expected to reach USD 24.18 billion by 2030, at a CAGR of 10.2% during the forecast period (2025-2030).

Key Highlights

- Submarine cable systems typically utilize optical fiber cables for transmitting both data and power. These systems are laid on the seabed, connecting cable landing stations (CLS) at different locations to carry telecommunication and power signals across vast expanses of the ocean. Submarine cabling systems offer highly reliable, secure, and high-capacity telecommunication links between countries worldwide.

- One primary factor driving the growth of the submarine cabling system market is the increased investment in high-speed internet infrastructure. Additionally, the continuous expansion in data generation and transmission globally is anticipated to significantly boost market growth. Consequently, numerous internet backbone operators are expected to invest in the submarine cabling system market throughout the forecast period.

- As Internet access expands in developing countries, the next phase of network improvement may focus on emerging markets worldwide. Consequently, many businesses, including government entities, perceive the submarine cabling system market as a lucrative prospect. Moreover, the rapid increase in mobile broadband adoption significantly contributes to industry growth.

- Furthermore, the global demand for smartphones has been on the rise due to various factors, including increasing disposable income, the introduction of 5G, and telecom infrastructure advancements. Ericsson reports that the global number of smartphone subscribers was 6.26 billion in 2021, predicted to reach 7.69 billion in 2027. These trends are expected to remain key drivers of the studied market's growth.

- Submarine cables, crucial to the global economy and telecommunications, operate in an environment increasingly exposed to geopolitical, physical, and cyber threats, including nation-state sabotage and spying. According to official sources, submarine communication cables are a growing target for cyber-threat actors, with incidents capable of causing substantial global internet disruption, further impacting the studied market's growth.

Submarine Cable Systems Market Trends

Dry Plant Products to Drive the Market's Growth

- The dry plant comprises the subsea cable network segment on land, extending from the beach manhole to the cable landing station. This encompasses power feeding equipment (PFE), submarine line terminal equipment, network management systems, and land cable segments.

- Global telecommunications traffic is rapidly expanding in response to customer demands for broadband services and enhanced network performance. For instance, according to ITU, the By 2023, there were approximately 848 million fixed broadband subscriptions in the Asia-Pacific area, showing a growth of almost 50 million compared to 2022. Consequently, the demand for submarine telecommunication systems is steadily increasing, not only for constructing new cable systems but also for augmenting the capacity of existing ones. Several companies are developing Submarine Line Terminal Equipment (SLTE) utilizing optical technologies to meet this rising demand.

- For instance, in October 2023, the Saint Helena branch of the Google Equiano cable was activated, representing the island's inaugural connection to the internet through high-speed subsea fiber optic cables. By June 2023, the installation and integration of the cable's Submarine Line Terminal Equipment had concluded, prompting the commencement of work on the local terrestrial fiber optic network.

- The land cable segments link the submarine line terminals to the power-feeding equipment and other systems at the cable landing station. The Network Management System serves as the unified platform managing all equipment in the submarine cable system, overseeing the wet plant, Power Feeding Equipment (PFE), Open Cable Access Equipment (OCAE), and network operations during routine maintenance and operation.

- Dry plant products are typically engineered to withstand harsh coastal environmental conditions, including high winds, salt spray, and extreme temperatures. Their design prioritizes high reliability, as any disruption to the dry plant can result in a service outage for the entire submarine cable system.

Trans-Pacific to Hold a Significant Market Share

- In the transpacific region, the first Trans-Pacific submarine cable system (TPC-1 (Trans-Pacific Cable 1)) operated during the 1960s. It was a submarine coaxial cable that began with a modest 128-phone line capacity, linking Japan, Guam, Hawaii, and the mainland United States via Hawaii. Since then, numerous transpacific submarine cable systems have continuously been constructed, significantly expanding the region's capacity.

- Submarine cables handle over 97% of global Internet traffic, reflecting the widespread reliance on the Internet for daily tasks. The Internet's capability to connect people globally has led to a continuous rise in international traffic. The Asia Pacific region contributes approximately half of the world's internet traffic, driving the demand for submarine communication cables. The lack of these systems in certain countries within this region has spurred the need for faster internet services in the Transpacific region, prompting funding from organizations like the World Bank and the Asia Development Bank for new cable systems.

- In July 2022, NTT Ltd Japan Corporation, Mitsui & Co. Ltd, PC Landing Corp., and JA Mitsui Leasing, Ltd. announced the formation of a new company, Seren Juno Network Co., Ltd. ("Seren"), established to construct and operate "JUNO," the most extensive trans-Pacific submarine cable system linking Japan and the United States.

- Moreover, in August 2022, NEC Corporation revealed that Seren Juno Network had selected them to build the trans-Pacific subsea fiber-optic cable, the "JUNO Cable System," connecting California in the United States with Chiba and Mie prefectures in Japan. This cable, spanning over 10,000 km, is projected to be completed by 2024.

- Key countries in the region, including Japan and Australia, among others, consider submarine cabling systems vital for their economic growth and are intensifying their investments in submarine cable networks, creating opportunities in the studied market. For instance, in July 2023, the Japanese government unveiled plans to augment the Digital Infrastructure Development Fund to expand the submarine cable networks linking Japan with the rest of the world.

Submarine Cable Systems Market Overview

The submarine cable systems market features various key players, including NTT Communications Corporation, Nexans SA, Fujitsu Ltd, NEC Corporation, and Alcatel Submarine Networks. These companies engage in collaborative ventures, long-term partnerships, and strategic initiatives like mergers and acquisitions to bolster revenue growth and expand their global presence.

In October 2023, NEC Corporation marked the completion and activation of the Patara-2 submarine cable network in Indonesia. This network, owned by PT Telkom Indonesia, the country's largest digital telecommunications provider, stands as a pivotal step in advancing digitization efforts across Indonesia's diverse islands.

Similarly, Google LLC revealed plans for the South Pacific Connect initiative during the same month. This initiative entails the implementation of two new transpacific subsea cables-Honomoana and Tabua. These cables aim to significantly enhance the reliability and resilience of digital connectivity across the Pacific region.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Attractiveness - Porter's Five Forces Analysis

- 4.2.1 Bargaining Power of Buyers

- 4.2.2 Bargaining Power of Suppliers

- 4.2.3 Threat of New Entrants

- 4.2.4 Threat of Substitute Products

- 4.2.5 Degree of Competition

- 4.3 Industry Value Chain Analysis

- 4.4 Impact of Macro-trends on the Industry

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Increasing Demand for Internet Bandwidth from Content Providers

- 5.1.2 Increasing Submarine Cable Connectivity in Emerging Regions

- 5.1.3 Growing Investments in Offshore Wind Farms

- 5.2 Market Restraints

- 5.2.1 Data Privacy and Localization Initiatives

- 5.2.2 Geopolitical Tensions Limiting Projects

6 MARKET SEGMENTATION

- 6.1 By Type

- 6.1.1 Dry Plant Products

- 6.1.2 Wet Plant Products

- 6.2 By Ownership Type

- 6.2.1 Multiple Ownership System

- 6.2.2 Single Ownership System

- 6.2.3 Multilateral Development Banks

- 6.3 By Geography

- 6.3.1 Trans - Pacific

- 6.3.2 Trans - Atlantic

- 6.3.3 US - Latin America

- 6.3.4 Intra Asia

- 6.3.5 Europe - Asia

- 6.3.6 Europe - Sub-Saharan Africa

7 COMPETITIVE LANDSCAPE

- 7.1 Company Profiles

- 7.1.1 Alcatel Submarine Networks

- 7.1.2 NEC Corporation

- 7.1.3 Nexans SA

- 7.1.4 Fujitsu Ltd

- 7.1.5 NTT Communications Corporation

- 7.1.6 Google LLC

- 7.1.7 SubCom LLC

- 7.1.8 Sumitomo Electronics Industries Ltd

- 7.1.9 JDR Cable Systems LLC

- 7.1.10 PT Communication Cable System Indonesia Tbk