二次多量栄養素:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Secondary Macronutrients - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073606

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

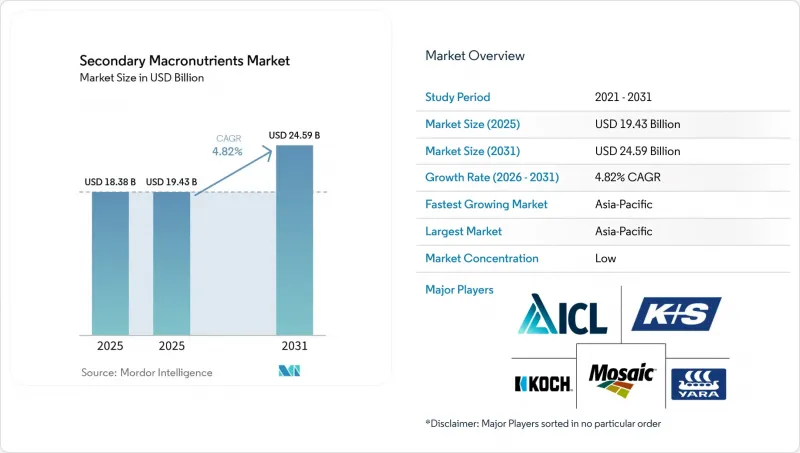

Mordor Intelligenceによると、二次多量栄養素の市場規模は2025年に183億8,000万米ドルと評価され、2026年には194億3,000万米ドルと推定されており、2031年までに245億9,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)において、CAGR4.82%で拡大すると見込まれています。

本レポートでは、業界を「種類」(カルシウム、マグネシウム、硫黄)、「施用方法」(施肥灌漑、葉面散布、土壌施用)、「作物の種類」(畑作、園芸作物、芝生・観賞用植物)、「地域」(アジア太平洋、欧州、中東・アフリカ、北米、南米)ごとに分類しています。本レポートには、市場規模(金額、米ドル)および数量(メトリックトン)が記載されています。

世界の二次多量栄養素市場の動向と洞察

パン用小麦地帯における土壌酸性化に起因するカルシウム需要

多量の窒素使用を伴う継続的な小麦栽培は、土壌の酸性化を加速させています。2024年、米国における農業用石灰の国内生産量は急増し、土壌のpH低下に対する農家の対応が強化されていることを示しています。栄養バランスの回復、穀物の品質向上、および輸出志向のサプライチェーンにおけるタンパク質プレミアムを維持するため、硝酸カルシウムや硫酸カルシウムの施用が増加しています。酸性化は累積的な現象であるため、カルシウムの継続的な施用は、サプライヤーにとって安定した需要を生み出しています。生地の強度が高いほど高値で買い取る高級製粉業者の存在が、生産者が二次多量栄養素への予算を割く意欲を後押ししています。この動向はカナダ、フランス、ポーランドにも広がっており、陽イオン交換容量の向上と支払いを結びつける各国の土壌健康イニシアチブと軌を一にしています。

点滴灌漑式メガ温室における施肥灌漑システムの改修

中国、湾岸諸国、スペイン、メキシコに広がる産業規模の温室農場では、現在、既存の点滴灌漑ラインを通じて供給される液体カルシウム、マグネシウム、硫黄が好まれています。粒状の表施肥から施肥灌漑への転換により、1ヘクタールあたりの労力が最大25%削減され、栄養素の流れを植物の蒸散と同期させることで吸収率が向上します。各施設では、投与量の調整をガイドするリアルタイムセンサーが導入されており、過剰供給を削減しつつ、平方メートルあたりの収量を向上させています。これに対応し、肥料販売業者は、冷水に完全に溶解する、塩化物を含まない工業用グレードの硝酸カルシウムを発売しています。この低投資で実現できる改修の波は、二次多量栄養素肥料市場全体で高品質な配合肥料への需要を高め、機器サプライヤーがベンチュリインジェクターと定期購入型の栄養素パックをセットで販売する動きを促しています。

バルク硝酸カルシウムの海上輸送コストの変動

大洋横断の海運コストは依然としてパンデミック前の水準を上回っており、スポット運賃は数ヶ月の間に40%も変動しています。米国農務省(USDA)の「Freight Dashboard」によると、肥料の輸送はコンテナ不足に直面しており、これにより納期が長期化しています。南アジアのような輸入に依存する市場では、これらの高い運賃が着荷コストに転嫁され、農場出荷価格が上昇しています。一部の買い手は硝酸カルシウムの発注を延期したり、低品質の硝酸アンモニウムカルシウムに切り替えたりしており、これにより二次多量栄養素肥料市場の短期的な成長が抑制されています。

セグメント分析

硫黄は、アミノ酸の生成やキャノーラおよび大豆の油分生成に不可欠であることから、2025年には二次多量栄養素市場で47.9%のシェアを占めました。このセグメントは、競争力のある価格を支える精製所由来の元素硫黄が豊富にあることから、着実に成長しています。カルシウムは、果樹園における土壌の酸性化対策や果実の硬さに関する要件に対応する生産者が増えるにつれ、2026年から2031年にかけてCAGR5.8%で、最も速いペースで成長すると予測されています。マグネシウムの需要は、最適なクロロフィルレベルを実現することで付加価値を高める園芸分野の需要が中心となります。硫黄のコスト面での優位性と幅広い作物での需要により、引き続き確固たる首位を維持する見込みですが、露地栽培および制御環境農業の両方におけるカルシウムの採用加速は、その差が縮まりつつあることを示唆しています。

北米、中東、アジア全域で製油所の脱硫が拡大していることから、原料硫黄の供給は構造的に長期にわたり確保され、粒状およびペレット状製品の生産能力拡大を支えています。精密施肥により、トマトやピーマンのハウス栽培においてカルシウムと硝酸塩の潜在能力が引き出され、水溶性製品ラインの利益率が強化されています。マグネシウムは、輸出市場において色持ちが不可欠な葉物野菜や熱帯果物において、その特殊な役割を維持しています。

地域別分析

アジア太平洋地域は2025年に二次多量栄養素市場で40.0%のシェアを維持し、2026年から2031年にかけてCAGR5.8%で拡大すると予測されています。中国、インド、東南アジアにおける政府主導の近代化では、土壌健康への補助金と、バランスの取れた栄養プログラムを推進する農業普及サービスが組み合わされています。タイとベトナムにおけるサトウキビの作付面積の拡大だけで、硫黄の需要は二桁の伸びを示しており、一方、山東省の温室栽培面積の拡大が液体カルシウムの輸入を牽引しています。この地域の多様な農業気候帯は、多面的な需要の集積地を生み出しており、世界のサプライヤーは地域に特化したグレードの製品ラインナップを通じてこれらに対応しています。

北米では導入が成熟しており、効率性の向上に重点が置かれています。超低硫黄ディーゼル燃料規制により、元素硫黄の安定供給が確保され、価格の変動が抑制されています。農家は可変施用装置を導入し、二次多量栄養素の施用計画を収量マップに合わせて調整しています。欧州では循環型経済に基づく調達を優先していますが、リサイクル製品に対するREACH規制の適用期限延長に苦慮しています。特にドイツやポーランドでは、農家が酸性化を招く窒素肥料の影響を中和するために、カルシウムの施用が顕著に増加しています。

南米では二極化が見られます。大陸の主要国であるブラジルでは、大豆や砂糖工場がより高いタンパク質およびショ糖を要求するにつれて、二次多量栄養素の使用量が増加しています。一方、アルゼンチンでは、信用制限により裁量支出が抑制され、その動きは遅れています。中東およびアフリカでは、保護栽培向けの硝酸カルシウムへの関心が高まっています。サウジアラビアの食料安全保障プロジェクトやエジプトの温室クラスターが、小規模な基盤からの成長を後押ししています。これらの新興市場は、二次多量栄養素市場に徐々に重みを増しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 調査手法

第2章 本レポートの内容

第3章 エグゼクティブサマリーおよび主な調査結果

第4章 主要な業界動向

- 主要作物の作付面積

- 圃場作物

- 園芸作物

- 平均施肥量

- 二次多量栄養素

- 畑作作物

- 園芸作物

- 二次多量栄養素

- 灌漑設備を備えた農地

- 規制の枠組み

- バリューチェーンおよび流通チャネル分析

第5章 市場セグメンテーション(金額:米ドル、数量:メートルトン)

- タイプ別

- ストレート

- 二次多量栄養素

- カルシウム

- マグネシウム

- 硫黄

- 二次多量栄養素

- ストレート

- 施用方法別

- 施肥灌漑

- 葉面散布

- 土壌

- 作物タイプ別

- 畑作作物

- 園芸作物

- 芝生・観賞用植物

- 地域

- アジア太平洋

- オーストラリア

- バングラデシュ

- 中国

- インド

- インドネシア

- 日本

- パキスタン

- フィリピン

- タイ

- ベトナム

- その他のアジア太平洋諸国

- 欧州

- フランス

- ドイツ

- イタリア

- オランダ

- ロシア

- スペイン

- ウクライナ

- 英国

- その他の欧州諸国

- 中東・アフリカ

- ナイジェリア

- サウジアラビア

- 南アフリカ

- トルコ

- その他の中東・アフリカ諸国

- 北米

- カナダ

- メキシコ

- 米国

- その他の北米諸国

- 南米

- アルゼンチン

- ブラジル

- その他の南米諸国

- アジア太平洋

第6章 競合情勢

- 主要な戦略的動向

- 市場シェア分析

- 企業情勢

- 企業プロファイル

- Coromandel International Ltd.

- Deepak fertilizers & Petrochemicals Corporation Ltd

- Grupa Azoty S.A.(Compo Expert)

- Haifa Group

- ICL Group Ltd

- K+S Aktiengesellschaft

- Koch Industries Inc.

- The Mosaic Company

- Yara International ASA

第7章 肥料業界のCEOが直面する重要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日