自動3Dプリンティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automated 3D Printing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066590

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

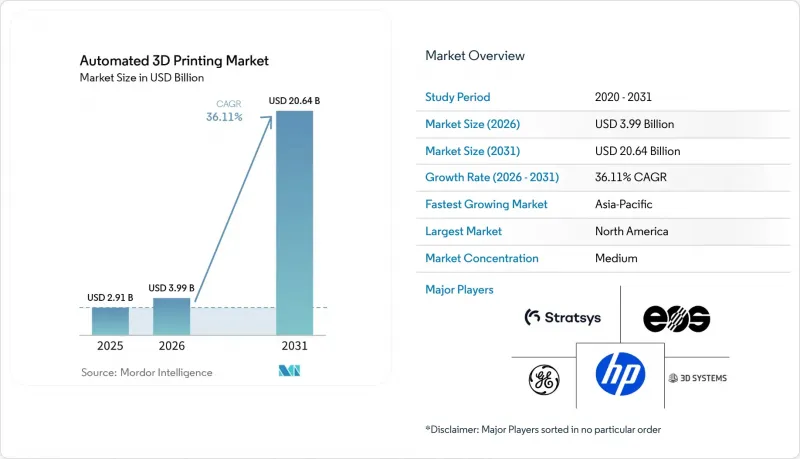

Mordor Intelligenceによると、自動3Dプリンティングの市場規模は、2025年の29億1,000万米ドルから2026年には39億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR36.11%で推移し、2031年には186億4,000万米ドルに達すると予測されています。

本レポートは、オファリング(ハードウェア、ソフトウェア、サービス)、プロセス(自動生産、マテリアルハンドリング、パーツハンドリングなど)、エンドユーザー業界(工業製造、自動車、航空宇宙・防衛、消費財など)、用途(プロトタイピング、最終用途部品の製造など)、および地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の自動3Dプリンティング市場の動向と洞察

ソフトウェア、センサー、AIの融合が「無人工場」を実現

リアルタイムの熱画像、音響モニタリング、および層ごとの形状チェックにより、欠陥が拡大する前に検知できるようになり、金属粉末ベッド方式のシステムにおけるスクラップを最大60%削減しています。製造実行システム(MES)は、設計ファイルと機械のテレメトリデータおよび品質記録を連携させ、手作業によるログブックなしでAS9100およびISO 13485に準拠した監査証跡を生成します。力・トルクセンサーを搭載した協働ロボットが、90秒以内にビルドプレートを交換するため、1シフトあたり2名のオペレーターが不要になります。米国の大手防衛関連企業はすでに、CMMC 2.0に基づくデジタルスレッドの準拠を義務付けており、統合ソフトウェアスタックの導入が加速しています。ドイツと日本は、多軸プラットフォームに積層造形ヘッドを組み込んだハイブリッド機械の設計をリードしており、一方、IEC 62443は中小企業向けのセキュリティ基準を提供しています。

大規模なマス・カスタマイゼーションへの需要の高まり

消費財ブランドは、射出成形では実現できない格子構造を活用し、製品サイクルを18ヶ月から6週間に短縮しています。完全に3Dプリントされた靴は組み立て作業を不要にし、マイクロファクトリーが数日以内に地域の動向に対応できるようにしています。医療分野では、AIプラットフォームがCTスキャンから患者ごとに最適化された脊椎ケージを15分で生成し、それによって手術計画の時間を短縮しています。化粧品メーカーは、ラティス構造のアプリケーターを3Dプリントすることで、材料の無駄を30%削減しつつ、ユーザーに合わせた触感を実現しています。スポーツ用品分野では規制上のハードルが低いため導入が加速していますが、医療機器分野ではISO 10993やFDA 510(k)の要件を満たす必要がありますが、それでも積層造形ワークフローの柔軟性による恩恵を受けています。

初期設備投資の高さ

産業用金属プリンターの価格は0.5~500万米ドルであり、手頃なリース契約を利用できない中小企業にとっては障壁となっています。EYの2024年の調査によると、製造業者の62%が、導入における最大の障壁として資金面の制約を挙げています。サービスビューローは貸借対照表への負担を軽減しており、ある大手プロバイダーは、部品単位の課金モデルにより、2024年第3四半期に1億2,750万米ドルの追加収益を計上しました。即時見積もりを提供するオンラインマーケットプレースは、前年比18.9%の売上成長を記録しており、資産負担の少ない調達に対する需要の高まりを示しています。米国中小企業庁(SBA)や欧州投資銀行(EIB)による融資プログラムは金利を低減しますが、多くの企業は依然としてこれらの選択肢を認識していません。

セグメント分析

2025年、ハードウェアは自動3Dプリンティング市場の売上高の53.11%を占め、最大のシェアを獲得しました。これは、マルチレーザー式パウダーベッドシステムやハイブリッドマシンへの投資を反映したものです。しかし、現在では、設備投資(Capex)を運営費(OpEx)に転換し、顧客が技術の陳腐化を回避できるようにするサービスビューローへの需要が高まっています。大手オンデマンドプロバイダーは、2024年第3四半期にアディティブ製造関連売上高として1億2,750万米ドルを計上し、短納期部品に対する需要の高まりを浮き彫りにしました。7,000社の認定サプライヤーとバイヤーをマッチングさせるマーケットプレースでは、見積もりが数秒で処理され、調達サイクルが短縮されるとともに、生産能力へのアクセスが拡大しています。

ソフトウェア、消耗品、予知保全を複数年契約にまとめたサブスクリプション・バンドルに支えられ、サービス市場は2031年までにCAGR37.21%でハードウェア市場を上回ると予測されています。シミュレーション・スイートはサポート生成と造形方向の決定を自動化し、生産前の労力を50%削減します。機械ベンダーは、リモート診断やリアルタイム監視機能をますます組み込んでおり、事務処理を最小限に抑えながらISO 9001およびAS9100の監査要件を満たしています。そのため、企業がバランスシートへの過度な負担を伴わずに部品の生産量を拡大できることから、3Dプリンティングサービス市場の規模は着実に拡大しています。

2025年には自動生産が38.49%のシェアを占めて主流となりましたが、ハイブリッドセルが積層造形、切削加工、熱処理、検査作業など複数の製造プロセスを統合するにつれ、マルチプロセッシングは年率37.35%という堅調な伸びを示すと予測されています。例えば、5軸レーザー堆積プラットフォームでは、1回のセットアップでタービンブレードの修復が可能となり、工程間の待ち時間を事実上解消し、航空宇宙分野の金型リードタイムを最大60%短縮しています。さらに、コンパクトなハイブリッドマシンでは、粉末ベッドモジュールと12,000 rpmのスピンドルを組み合わせる事例が増えており、射出成形金型におけるコンフォーマル冷却チャネルの加工効率が大幅に向上しています。

メーカー各社が金型の1日納品を目指している中、ロボットによる部品ハンドリングシステムが導入され、300キログラムのプレートを自律的に交換することで、業務効率が大幅に向上しています。自動除粉システムも重要な革新技術として登場しており、多品種生産環境において手作業にかかる時間を最大70%削減しています。さらに、Hermleのモジュール式パレットプールは、ハイブリッド型(積層造形・切削加工)セルとシームレスに連携するようになり、これにより無人稼働時間が延長されています。その結果、自動3Dプリンティング市場では変化が見られ、工場が物理的な設置面積を拡大することなくスループットの向上を目指す中、マルチプロセッシングが注目を集めています。

地域別分析

2025年、北米は自動3Dプリンティング市場の売上高の34.83%を占めました。5億米ドル相当の連邦政府助成金により、航空宇宙分野の認定が加速し、認証サイクルが3年から18ヶ月に短縮されました。BoeingとLockheed Martinは、2027年までに国内調達率70%を確保するため、社内の金属粉末ベッド型3Dプリンターの導入を拡大しました。カナダはモントリオールのクラスターに5,000万カナダドル(3,700万米ドル)を投資した一方、メキシコではニアショアリングの推進により、48時間以内に自動車用金型を納入できるハイブリッドセルが導入されています。

アジア太平洋地域は、2031年までCAGR36.78%で成長すると予測されています。インドの国家戦略では、IIT(インド工科大学)におけるチタンおよびニッケル粉末の拠点に資金を提供しており、韓国のK-AMイニシアチブでは造船向けハイブリッド技術に1億5,000万米ドルを投入しています。また、中国のOEM各社は、航空宇宙用材料の供給不足にもかかわらず、2025年には同地域のハードウェア販売の40%を占めました。日本の工作機械大手は、指向性エネルギー堆積(DED)技術を多軸加工と統合しており、オーストラリアの防衛部隊は現場での修理用にフィールドプリンターを導入するなど、地域全体で多様な導入の促進要因が見られます。

欧州は、「ホライズン・欧州」の助成金や各国独自のプログラムを通じて、引き続き強力な存在感を維持しています。ドイツのフラウンホーファー研究所は、Siemens、EOS、Trumpfと提携してデジタルツインによるモニタリングに取り組んでおり、EOSは米国顧客へのサービス提供を目的としてテキサス州に300万米ドルを投資しました。フランスの合弁企業AddUpはタービン部品を供給しており、英国のカタパルト・センターは医療およびエネルギー分野での応用を加速させています。中東・アフリカでは、エネルギーおよび防衛用スペアパーツの現地生産に重点が置かれており、南米は依然として発展途上段階ですが、粉末のサプライチェーンが成熟するにつれて、自動車および石油セクターで成長が見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 研究開発(R&D)への投資の増加

- 産業オートメーション向けロボットの導入拡大

- 大規模なマス・カスタマイゼーションへの需要の高まり

- ソフトウェア、センサー、AIの融合が実現する無人工場

- 現地生産およびリショアリングに対する政府の奨励策

- 企業のネットゼロ公約が軽量部品の普及を後押し

- 市場抑制要因

- 初期設備投資額が高め

- 限定認定材料カタログ

- 独自プラットフォーム間の相互運用性の問題

- 完全自動化セルにおけるサイバー・フィジカルセキュリティリスク

- 業界のサプライチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- オファリング別

- ハードウェア

- ソフトウェア

- サービス

- プロセス別

- 自動化生産

- マテリアルハンドリング

- 部品取り扱い

- 後処理

- マルチプロセッシング

- エンドユーザー業界別

- 工業製造

- 自動車

- 航空宇宙・防衛

- 消費者製品

- ヘルスケア

- エネルギー

- その他のエンドユーザー業界

- 用途別

- プロトタイピング

- 最終用途部品の製造

- ツーリング

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Stratasys Ltd

- 3D Systems Corporation

- General Electric Company

- EOS GmbH

- HP Inc.

- Desktop Metal Inc.

- SLM Solutions Group AG

- The ExOne Company

- Materialise NV

- Universal Robots AS

- ABB Ltd

- Formlabs Inc.

- PostProcess Technologies Inc.

- Authentise Inc.

- Carbon Inc.

- Renishaw plc

- Siemens AG

- Coobx AG

- DWS Systems

- Additive Industries BV

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日