|

市場調査レポート

商品コード

1437620

海上軍事用電気光学および赤外線システム:市場シェア分析、業界動向と統計、成長予測(2024~2029年)Sea-based Military Electro-optical And Infrared Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。

| 海上軍事用電気光学および赤外線システム:市場シェア分析、業界動向と統計、成長予測(2024~2029年) |

|

出版日: 2024年02月15日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

- 全表示

- 概要

- 目次

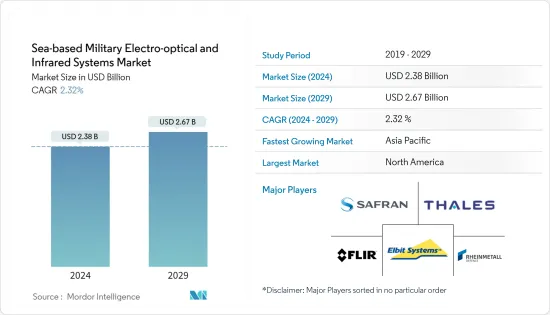

海上軍事用電気光学および赤外線システムの市場規模は、2024年に23億8,000万米ドルと推定され、2029年までに26億7,000万米ドルに達すると予測されており、予測期間(2024年から2029年)中に2.32%のCAGRで成長します。

世界中で海洋紛争や海軍艦艇への危険が高まっているため、多くの国が脅威の検出、監視、目標識別などの海洋目的のための高度な電気光学および赤外線(EO/IR)システムに投資しています。

北大西洋、北極海域、南シナ海周辺における国家間の緊張の高まりにより、軍艦や船舶の生産と調達の拡大が加速しています。この側面が、海上軍事用途の電気光学および赤外線システムの市場成長を推進しています。技術革新もまた、世界中で高度なEO/IRシステムの開発を促進しています。 EO/IR技術に依存したセンサーベースの画像処理および追跡システムの使用により、海軍は異常気象や昼夜状況において有利になり、海上での状況認識が向上します。

海上軍事用電気光学および赤外線システムの市場動向

ハイパースペクトルセグメントは、予測期間中に最高の成長を示すと予測されています

領土紛争と国境問題の拡大により軍の海洋資産のリスクが増大し、海上での監視、脅威の探知、目標の特定がますます重視されるようになりました。現代の戦闘ではこれらの能力がより重視されるため、軍隊は主に、洗練された高度なハイパースペクトルイメージング技術を海軍艦艇に組み込んで統合することに重点を置いています。この部門の成長は、軍事支出の増加と世界の主要国によるさまざまな近代化努力によりさらに増加すると予想されています。たとえば、2022年の世界の軍事支出は2兆2,400億米ドルに達し、2021年から6%増加しました。

海軍は、昼夜を問わず目標を長距離監視できるEO/IRセンサーからモーション画像を取得する必要があります。これにより、目標を識別し、脅威評価を実行し、交戦規則に従って意図を評価し、武器交戦を支援する能力が向上します。見通し線による自動追跡および射撃管制ソリューションを通じて。したがって、さまざまな企業が、海での保護を向上させるための高度なハイパースペクトルイメージング EO/IRソリューションを開発しています。たとえば、2023年 3月に、オーストラリアの企業Arkeusは、ハイパースペクトル光学レーダー(HSOR)と呼ばれる最先端のハイパースペクトルセンサーソリューションを発売しました。この高度な技術は、海上でのISRや海洋領域の認識の向上など、さまざまな用途向けに設計されています。海軍艦艇は地形から隔離されているため、差し迫った脅威から長期的に生き残るためには、高度な脅威検出および対抗システムを備えていることが重要になります。これが現在、研究開発部門の成長を推進しています。このような発展は、予測期間中にこのセグメントの需要を促進すると予想されます。

アジア太平洋は予測期間中に最高の成長率を示す

アジア太平洋における海上軍事用電気光学および赤外線システム市場の需要は、特に南シナ海、東シナ海、インド洋における緊張と紛争の増大によって牽引されています。中国を含む多くの国は、EO/IR技術の最新の進歩に多額の投資を行うことにより、海軍能力の向上に注意を向けています。中国は、水平線外表面波(OTH-SW)レーダーと電子光学サイトを対艦ミサイルシステムに積極的に統合しています。統合されたシステムは、敵の船や潜水艦に関する正確な目標情報を提供します。

たとえば、2023年 4月には、中国の最新型055型駆逐艦が正式に中国海軍に採用されました。この駆逐艦には、航法レーダー、さまざまな通信および諜報システム、電子戦支援措置(ESM)、電子対抗措置(ECM)、電気光学(EO)センサー、レーザー警告システム、光電子妨害装置、およびデータリンクシステムが装備されています。同様に、2023年12月に日本は「もがみ」型と呼ばれる新型FFMミサイルフリゲート24隻の建造を開始しました。これらは12個ずつ2つのバッチで調達されます。これらのフリゲートには、三菱電機のOPY-2 Xバンド多目的アクティブ電子走査アレイ(AESA)レーダーとOAX-3電気光学/赤外線(EO/IR)センサーが搭載されています。海軍産業のこのような発展と進行中の海軍艦艇の調達および近代化プログラムは、予測期間中に海上の軍事用電気光学および赤外線システム市場の成長を促進すると予想されます。

海上軍事用電気光学および赤外線システム業界の概要

海上軍事用電気光学および赤外線システム市場は、少数の企業だけが主要な市場シェアを占めているため、半統合されています。 Elbit Systems Ltd、Rheinmetall AG、Teledyne FLIR LLC、Thales、Safran SAなどの企業が市場を独占しています。市場では、長距離測距や赤外線測距、センサーフュージョンなどのテクノロジーにおける多くの革新が見られます。市場の主要企業は製品の価格と品質で競争しており、成長する海軍市場は、主要企業に新規設置およびシステムアップグレード契約を獲得することで収益を生み出す大きな機会を提供しています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3か月のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 市場抑制要因

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替製品の脅威

- 競争企業間の敵対関係の激しさ

第5章 市場セグメンテーション

- イメージング技術

- マルチスペクトル

- ハイパースペクトル

- 地域

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- ラテンアメリカ

- ブラジル

- その他ラテンアメリカ

- 中東とアフリカ

- サウジアラビア

- エジプト

- イスラエル

- その他中東およびアフリカ

- 北米

第6章 競合情勢

- ベンダーの市場シェア

- 企業プロファイル

- Elbit Systems Ltd

- Saab AB

- BAE Systems PLC

- Thales

- Northrop Grumman Corporation

- Teledyne FLIR LLC

- Rafael Advanced Defense Systems Ltd

- Rheinmetall AG

- Safran SA

- HENSOLDT AG

第7章 市場機会と将来の動向

The Sea-based Military Electro-optical And Infrared Systems Market size is estimated at USD 2.38 billion in 2024, and is expected to reach USD 2.67 billion by 2029, growing at a CAGR of 2.32% during the forecast period (2024-2029).

Many countries are investing in sophisticated electro-optical and infrared (EO/IR) systems for maritime purposes, including threat detection, surveillance, and target identification, due to the rise in maritime conflicts and dangers to naval vessels around the world.

The increasing tensions among nations in the vicinity of the Northern Atlantic and Arctic waters and the South China Sea are fueling the expansion of naval vessel and boat production and acquisition. This aspect is driving the market growth of electro-optical and infrared systems for military use at sea. Technological innovations are also fueling the development of advanced EO/IR systems worldwide. The use of sensor-based imaging and tracking systems that rely on EO/IR technology gives navies an advantage in extreme weather and day/night situations, thus improving their situational awareness while at sea.

Sea-Based Military Electro-Optical & IR Systems Market Trends

Hyperspectral Segment is Projected to Showcase Highest Growth during the Forecast Period

The growth of territorial conflicts and border issues increased the risk for militaries' maritime assets, which led to increasing emphasis on surveillance, threat detection, and target identification at sea. As modern combats involve a greater emphasis on these capabilities, armed forces primarily focus on incorporating and integrating sophisticated and advanced hyperspectral imaging technologies into their naval vessels. The growth of this segment is expected to increase due to rising military expenditure and various modernization efforts by major global powers. For instance, in 2022, the global military expenditure reached USD 2,240 billion, a growth of 6% from 2021.

Navies need to obtain motion imagery from EO/IR sensors that provide day-night, long-range eyes on the target, which improves their ability to identify targets, perform threat assessment, assess intent according to the rules of engagement, and support weapon engagement through automatic tracking and fire control solutions through line-of-sight. Hence, various companies are developing advanced hyperspectral imaging EO/IR solutions for improved protection in the sea. For instance, in March 2023, an Australian company named Arkeus launched its cutting-edge hyperspectral sensor solution called the Hyperspectral Optical Radar (HSOR). This advanced technology is designed for a range of applications, including ISR in the sea and improving maritime domain awareness. As the naval vessels are isolated from the terrain, it becomes important for them to possess advanced threat detection and countermeasure systems for their long-term survival from impending threats. This is driving the growth of the R&D segment currently. Such developments are expected to drive this segment's demand during the forecast period.

Asia-Pacific to Exhibit the Highest Growth Rate during the Forecast Period

The demand for sea-based military EO/IR systems market in Asia-Pacific is driven by increasing tensions and conflicts, particularly in the South China Sea, the East China Sea, and the Indian Ocean. Many nations, including China, have directed their attention toward upgrading their naval capabilities by investing significantly in the latest advancements in EO/IR technologies. China is actively integrating its Over-the-horizon Surface Wave (OTH-SW) radars and electro-optical sites into its anti-ship missile systems. The combined system provides accurate targeting information about enemy ships and submarines.

For instance, in April 2023, China's latest Type 055 destroyer was officially inducted into the country's Navy. The destroyer features navigation radars, various communication and intelligence systems, electronic warfare support measures (ESM), electronic countermeasures (ECM), electro-optic (EO) sensors, laser-warning systems, optronic jammers, and datalink systems. Similarly, in December 2023, Japan started building 24 new FFM missile frigates called the Mogami class. These are being procured in two batches of 12 each. These frigates feature Mitsubishi Electric's OPY-2 X-band multi-purpose active electronically scanned array (AESA) radar and OAX-3 electro-optical/infrared (EO/IR) sensors. Such developments in the naval industry and ongoing naval vessel procurement and modernization programs are expected to drive growth for the sea-based military electro-optical and infrared systems market during the forecast period.

Sea-Based Military Electro-Optical & IR Systems Industry Overview

The sea-based military electro-optical & IR systems market is semi-consolidated as only a few players account for a major market share. Companies such as Elbit Systems Ltd, Rheinmetall AG, Teledyne FLIR LLC, Thales, and Safran SA dominate the market. The market is witnessing much innovation in technologies like long-distance and infrared ranging and sensor fusion. The key players in the market compete on the price and quality of the products, and the growing naval market provides a huge opportunity for key players to generate revenues by gaining new installation and system upgrade contracts.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.3 Market Restraints

- 4.4 Porter's Five Force Analysis

- 4.4.1 Threat of New Entrants

- 4.4.2 Bargaining Power of Buyers/Consumers

- 4.4.3 Bargaining Power of Suppliers

- 4.4.4 Threat of Substitute Products

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION

- 5.1 Imaging Technology

- 5.1.1 Multispectral

- 5.1.2 Hyperspectral

- 5.2 Geography

- 5.2.1 North America

- 5.2.1.1 United States

- 5.2.1.2 Canada

- 5.2.2 Europe

- 5.2.2.1 Germany

- 5.2.2.2 United Kingdom

- 5.2.2.3 France

- 5.2.2.4 Russia

- 5.2.2.5 Rest of Europe

- 5.2.3 Asia-Pacific

- 5.2.3.1 India

- 5.2.3.2 China

- 5.2.3.3 Japan

- 5.2.3.4 South Korea

- 5.2.3.5 Australia

- 5.2.3.6 Rest of Asia-Pacific

- 5.2.4 Latin America

- 5.2.4.1 Brazil

- 5.2.4.2 Rest of Latin America

- 5.2.5 Middle East and Africa

- 5.2.5.1 Saudi Arabia

- 5.2.5.2 Egypt

- 5.2.5.3 Israel

- 5.2.5.4 Rest of Middle East and Africa

- 5.2.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Vendor Market Share

- 6.2 Company Profiles

- 6.2.1 Elbit Systems Ltd

- 6.2.2 Saab AB

- 6.2.3 BAE Systems PLC

- 6.2.4 Thales

- 6.2.5 Northrop Grumman Corporation

- 6.2.6 Teledyne FLIR LLC

- 6.2.7 Rafael Advanced Defense Systems Ltd

- 6.2.8 Rheinmetall AG

- 6.2.9 Safran SA

- 6.2.10 HENSOLDT AG