|

市場調査レポート

商品コード

1436025

次世代インプラント:世界市場シェア分析、業界動向と統計、成長予測(2024~2029年)Global Next-generation Implants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 次世代インプラント:世界市場シェア分析、業界動向と統計、成長予測(2024~2029年) |

|

出版日: 2024年02月15日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

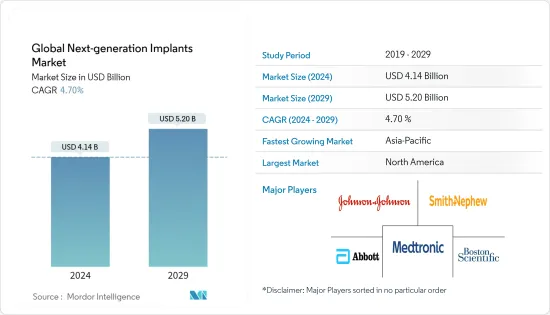

世界の次世代インプラント市場規模は、2024年に41億4,000万米ドルと推定され、2029年までに52億米ドルに達すると予測されており、予測期間(2024年から2029年)中に4.70%のCAGRで成長します。

COVID-19のパンデミックにより、感染者数の増加により、世界の大部分で人口の移動と交通システムが遮断されました。ほとんどの国でも渡航制限が実施され、医療サービスの低下につながった。待機的外科手術の減少に伴い、病院や診療所の受診数が減少し、次世代の医療用インプラント市場に影響を与えました。インプラントメーカーは、資源の不足、需要と供給のチェーンの変化、過去数十年の成長率と比較した収益の減少など、多くの課題に直面しています。次世代インプラント市場は、短期的にはCOVID-19のパンデミックによって妨げられました。例えば、2022年8月に掲載された「COVID-19のパンデミック封鎖中の人工内耳手術-プネのKEM病院での経験」というタイトルの記事によると、COVID-19のパンデミック中、医療資源をCOVID-19に振り向けるため、人工内耳などの選択的手術は延期されたといいます。 しかし、COVID-19の重症度の軽減に伴い、次世代インプラント市場はCOVID-19パンデミック後に再び高い成長率を示すと予想されています。

高齢化人口の増加、平均寿命の延長、加齢に伴う疾患の増加が、次世代インプラント市場の成長に貢献しています。高齢者は心血管疾患、整形外科疾患、歯の変性疾患にかかりやすいため、次世代インプラントの需要が高まっています。 2021年10月に発表された世界保健機関(WHO)の老化と健康に関する報告書によると、2015年から2050年の間に、世界の人口に占める60歳以上の割合は12%から22%へとほぼ倍増するといいます。この報告書は、2020年には60歳以上の人口が5歳未満の子どもの人口を上回っていると推定しています。また、同じ情報源によると、高齢者人口の約80%が低中産階級で暮らすことになると予想されています。高齢者人口の増加により、革新的な治療法に対する需要がさらに増加すると予想されており、それによって世界中で次世代インプラント市場の成長が加速すると予想されています。さらに、世界人口高齢化2020年によると、最も多く増加するのは東アジアと東南アジアで、2020年の2億6,100万人から2050年には5億7,300万人に増加すると予測されています。高齢者の数が最も急速に増加するのは北アフリカと西アジアで、2020年の2,900万人から2050年には9,600万人に増加すると予想されています。

もう一つの要因は、世界的に変性疾患の蔓延と慢性疾患の負担が増大していることです。 2022年 6月に発表された神経変性疾患に関する国立保健研究所の論文によると、2022年には米国で620万人以上の成人がアルツハイマー病に罹患すると推定され、100万人以上の成人がパーキンソン病に罹患すると推定されています。黄斑変性は、変性疾患に大きく寄与します。

さらに、技術の進歩により、以前の製品よりも簡素化された医療用インプラントが開発およびイントロダクションています。現在、さまざまな企業が、生体吸収性ステント、除細動器、パーソナライズされた人工関節置換術、リードレスペースメーカーなど、より高度なインプラントを提供しています。これらにより、操作性が向上し、バッテリー寿命が延長され、埋め込み後も患者が通常の活動を継続できるようになります。市場関係者によるイノベーションは、市場の成長を促進する主要な要因です。たとえば、2021年 6月、メドトロニック PLCは、高性能の充電式埋め込み型神経刺激装置であるVantaについて米国食品医薬品局(FDA)の認可を取得しました。新しい製品の発売により、予測期間中に調査対象市場の成長がさらに加速すると予想されます。

しかし、調査対象市場の成長を阻害する主な要因は、次世代インプラントの高コストとインプラントに対する厳しい規制政策です。

次世代インプラント市場動向

整形外科用インプラントセグメントは、予測期間中に市場のかなりのシェアを占めると予想

整形外科用インプラントは、欠損または損傷した骨または関節を置換またはサポートするように設計された人工の骨または関節です。これらのインプラントは、異常を修正し、体の姿勢を改善するように設計されています。骨粗鬆症、変形性関節症、その他の筋骨格系の問題のリスクを高める高齢者人口の増加は、このセグメント市場の成長の主な要因の1つです。たとえば、2022年1月に『Climacteric』誌に掲載された「Bone health 2022:an update」というタイトルの記事によると、骨粗鬆症は世界中で年間890万件以上の骨折を引き起こしており、3秒ごとに骨粗鬆症による骨折が発生しているといいます。この記事は、世界中で2億人の女性が骨粗鬆症に罹患していることを示しています。また、2022年5月に発表された2022年骨粗鬆症啓発月間に関する米国生化学・分子生物学協会の記事によると、骨粗鬆症は300万件の骨折の原因となり、2025年末までに毎年253億米ドルの費用が発生すると予想されています。これらの統計によると、整形外科手術の数は増加し、今後数年間で整形外科用インプラントの需要が高まると予想されています。

さらに、関節置換術の進歩や、整形外科用インプラントの研究開発活動における主要な市場参入企業による投資の増加など、いくつかの要因がセグメントの成長を推進しています。たとえば、整形外科向けの次世代技術プラットフォームであるIntelligent Implants LtdのSmartFuse Implantテクノロジーは、2021年 6月に米国食品医薬品局(FDA)の画期的なデバイスの指定を取得しました。整形外科用インプラント部門は、2021年の間に急速に拡大すると予想されています。これは、革新的な治療法、低侵襲処置に対する需要の増加、および整形外科用インプラントに関する患者の知識の増加により、分析期間が短縮されたためです。

したがって、上記の要因により、整形外科用インプラントセグメントは予測期間中に大幅な成長が見込まれます。

予測期間中、北米が次世代インプラント市場を独占すると予想される

現在、北米が次世代インプラント市場を独占しており、予測期間中も同様の傾向をたどると予想されます。高齢者人口の増加傾向、慢性疾患有病率の上昇、ライフスタイルの変化、高度な医療施設の利用可能性により、次世代インプラント市場の成長が促進されると予想されます。 2021年10月に更新された米国疾病予防管理センター(CDC)の関節炎に関する記事によると、国内の約5,850万人が医師の診断による関節炎に罹患しています。同じ情報源によると、2040年までに、米国の7,840万人を超える成人が関節炎に罹患することになります。また、2021年9月に更新された関節炎の事実と数字に関するカナダ関節炎協会の記事によると、2021年には約600万人のカナダ人が関節炎に罹患していることが判明し、2040年までに900万人以上の関節炎患者が発生すると推定されています。関節炎の増加により、予測期間中にこの地域の市場の成長が促進されると予想されます。

同様に、技術の進歩と製品の改良により、この地域の成長が促進されると予想されます。たとえば、歯科および脊椎市場のライフサイエンスソリューションプロバイダーであるZimVie Inc.は、2022年 6月に、FDAの認可を受けた新しいT3 PROテーパードインプラントとエンコードエマージェンスヒーリングアバットメントを米国で発売しました。この地域でのこのような製品の発売は、次世代インプラント市場の成長をさらに加速させる可能性があります。

したがって、上記の要因により、調査対象の北米市場は予測期間中に推進すると予想されます。

次世代インプラント産業の概要

次世代インプラント市場は、多くの市場関係者が市場の成長機会を活用するために、より効率的でコスト効率の高いインプラントデバイスを提供するための技術の進歩に焦点を当てており、ほとんどが細分化されています。主要企業の一部は、世界中の市場での地位を強化するために精力的に提携、合併、買収を行っています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3か月のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 高齢化人口の増加

- 変性疾患の有病率の増加

- 次世代インプラントの技術進歩

- 市場抑制要因

- 次世代インプラントの高コスト

- 厳しい規制改革

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替製品の脅威

- 競争企業間の敵対関係の激しさ

第5章 市場セグメンテーション(金額別の市場規模)

- 用途別

- 整形外科用インプラント

- 心臓血管インプラント

- 眼科インプラント

- 歯科インプラント

- その他

- 材料別

- 金属・金属合金

- セラミックス

- ポリマー

- 生物製剤

- その他

- エンドユーザー別

- 病院

- 外来手術センター

- 整形外科クリニック

- 学術・研究機関

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋

- 世界のその他の地域

- 北米

第6章 競合情勢

- 企業プロファイル

- Abbott Laboratories

- Smith &Nephew PLC

- Johnson &Johnson

- Boston Scientific Corporation

- CR Bard Inc.

- Medtronic PLC

- Wright Medical Group NV

- Stryker Corporation

- Globus Medical Inc.

- DENTSPLY SIRONA Inc.

- Zimmer Biomet Holdings Inc.

第7章 市場機会と将来の動向

The Global Next-generation Implants Market size is estimated at USD 4.14 billion in 2024, and is expected to reach USD 5.20 billion by 2029, growing at a CAGR of 4.70% during the forecast period (2024-2029).

The COVID-19 pandemic shut down population movements and transport systems across large parts of the world due to the rising COVID-19 cases. Most countries also implemented travel restrictions, which led to a decline in medical services. The number of visits to hospitals and clinics decreased with the decline in elective surgical procedures which impacted the next-generation medical implants market. The implant manufacturers encountered many challenges, including scarcity of resources, shifts in the supply and demand chain, and revenue decline compared to the growth rate in the past decades. The next-generation implant market was hindered by the COVID-19 pandemic in the short term. For instance, according to an article titled 'Cochlear Implant Surgery During the Covid Pandemic Lockdown-The KEM Hospital, Pune Experience' published in August 2022, during the COVID-19 pandemic elective surgeries such as cochlear implantation were postponed to divert medical resources to COVID-19 management. However, with the reducing severity of the COVID-19 infection, the next-generation implants market is expected to resume a strong growth rate post-COVID-19 pandemic.

The growing aging population, higher life expectancy, and an increase in the number of age-related disorders are contributing to the growth of the next-generation implant market. The geriatric population is more prone to cardiovascular, orthopedic, and dental degenerative conditions, which increases the demand for next-generation implants. According to the World Health Organization (WHO) report on Ageing and Health published in October 2021, between 2015 and 2050, the proportion of the world's population over 60 years will nearly double from 12% to 22%. The report estimated that the population of people over 60 years would have outnumbered the population of children below the age of 5 years in 2020. Also, as per the same source, about 80% of the geriatric population will be living in low- and middle-income countries by 2050. The growing older population is expected to further increase the demand for innovative treatment procedures, thereby, accelerating the growth of the next-generation implants market all around the world.Moreover, according to the World Population Ageing 2020, the largest increase is projected to occur in Eastern and South-Eastern Asia, growing from 261 million in 2020 to 573 million in 2050. The fastest increase in the number of older persons is expected in Northern Africa and Western Asia, rising from 29 million in 2020 to 96 million in 2050.

Another factor is the growing prevalence of degenerative disease and the burden of chronic disease globally. According to the National Health Institute's article on neurodegenerative diseases published in June 2022, over 6.2 million in the United States were estimated to be affected by Alzheimer's disease and over a million adults were estimated to be affected by Parkinson's in the year 2022. Age-related macular degeneration makes a significant contribution to degenerative disorders.

Additionally, technological advancements have been resulting in the development and introduction of medical implants that are more simplified than earlier available products. Various companies are currently offering more advanced implants, such as bioabsorbable stents, cardioverter-defibrillators, personalized joint replacements, and leadless pacemakers, which offer improved operation and extended battery life and allow patients to continue normal activities after implantation. The innovation by the market players is a major factor adding to the growth of the market. For instance, in June 2021, Medtronic PLC gained the United States Food and Drug Administration (FDA) clearance for Vanta, a high-performance rechargeable implantable neurostimulator. The novel product launches are expected to add to the growth of the studied market over the forecast period.

However, major restraining factors for the growth of the studied market are the high cost of next-generation implants and stringent regulatory policies for implants.

Next-generation Implant Market Trends

The Orthopedic Implants Segment is Expected to Occupy a Significant Share of the Market During the Forecast Period

Orthopedic implants are artificial bones or joints designed to replace or support a missing or injured bone or joint. These implants are designed to correct abnormalities and improve body posture. The rise in the geriatric population, which raises the risk of osteoporosis, osteoarthritis, and other musculoskeletal problems, is one of the major factors for the growth of the segment market. For instance, according to an article titled 'Bone health 2022: an update' published in the journal of 'Climacteric' in January 2022, osteoporosis causes more than 8.9 million fractures annually all over the world, resulting in an osteoporotic fracture every 3 seconds. The article indicated that osteoporosis affects 200 million women worldwide. Also, as per an article by the American Society for Biochemistry and Molecular Biology on Osteoporosis Awareness Month 2022 published in May 2022, osteoporosis will be responsible for three million fractures resulting in USD 25.3 billion in costs every year by the end of the year 2025. According to these statistics, the number of orthopedic surgeries is expected to increase, driving the demand for orthopedic implants in the coming years.

Additionally, several factors drive the segmental growth, such as advances in joint replacements and increased investment by key market participants in orthopedic implant research and development activities. For instance, Intelligent Implants Ltd's SmartFuse Implant technology, a next-generation technological platform for orthopedics, gained the United States Food and Drug Administration (FDA)'s breakthrough device designation in June 2021. The orthopedic implants segment is expected to expand rapidly during the analysis period, owing to increased demand for innovative therapies, minimally invasive procedures, and increased patient knowledge of orthopedic implants.

Therefore, owing to the above-mentioned factors, the orthopedic implants segment is expected to have a significant growth during the forecast period.

North America is Expected to Dominate the Next-generation Implant Market During the Forecasts Period

North America currently dominates the next-generation implants market and is expected to follow the same trend over the forecast period. The rising trend in the geriatric population, the rising prevalence of chronic disease, changing lifestyles, and the availability of advanced medical facilities are anticipated to boost the growth of the next-generation implant market. According to the article on arthritis by the United States Centers for Disease Control and Prevention (CDC) updated in October 2021, around 58.5 million people in the country were affected by doctor-diagnosed arthritis. As per the same source, by the year 2040, over 78.4 million adults in the United States will be affected by arthritis. Also, as per the Arthritis Society Canada article on arthritis facts and figures updated in September 2021, around 6 million Canadians were found to be affected by arthritis in 2021, with an estimate of over 9 million arthritis cases by the year 2040. The rising cases of arthritis are expected to boost the market growth in the region over the forecast period.

Similarly, technological advancement and improvement in the products are expected to boost growth in the region. For instance, in June 2022, ZimVie Inc., a life sciences solutions provider in the dental and spine markets, launched the new, FDA-cleared T3 PRO Tapered Implant and Encode Emergence Healing Abutment in the United States. Such product launches in the region are likely to add to the growth of the next-generation implant market.

Thus, owing to the above-mentioned factors, the studied market in North America is expected to propel over the forecast period.

Next-generation Implant Industry Overview

The next-generation implants market is mostly fragmented with many market players focusing on advancement in the technology to deliver more efficient and cost-effective implant devices to leverage growth opportunities in the market. Some of the major players are vigorously making collaborations, mergers, and acquisitions to consolidate the market position across the world. The several players in the next-generation implants market are Abbott Laboratories, Smith & Nephew PLC, Johnson & Johnson, Boston Scientific Corporation, C.R. Bard Inc., Wright Medical Group NV, Stryker Corporation, Globus Medical Inc., DENTSPLY SIRONA Inc., and Zimmer Biomet Holdings Inc.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Increasing Aging Population

- 4.2.2 Growing Prevalence of Degenerative Disease

- 4.2.3 Technological Advancement in Next-generation Implants

- 4.3 Market Restraints

- 4.3.1 High Cost of Next Generation Implants

- 4.3.2 Stringent Regulatory Reforms

- 4.4 Porter's Five Force Analysis

- 4.4.1 Threat of New Entrants

- 4.4.2 Bargaining Power of Buyers/Consumers

- 4.4.3 Bargaining Power of Suppliers

- 4.4.4 Threat of Substitute Products

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION (Market Size by Value - in USD Millions)

- 5.1 By Application

- 5.1.1 Orthopedic Implants

- 5.1.2 Cardiovascular Implants

- 5.1.3 Ocular Implants

- 5.1.4 Dental Implants

- 5.1.5 Other Applications

- 5.2 By Material

- 5.2.1 Metals and Metal Alloys

- 5.2.2 Ceramics

- 5.2.3 Polymers

- 5.2.4 Biologics

- 5.2.5 Other Materials

- 5.3 By End User

- 5.3.1 Hospitals

- 5.3.2 Ambulatory Surgical Centers

- 5.3.3 Orthopedic Clinics

- 5.3.4 Academic and Research Institutes

- 5.4 Geography

- 5.4.1 North America

- 5.4.1.1 United States

- 5.4.1.2 Canada

- 5.4.1.3 Mexico

- 5.4.2 Europe

- 5.4.2.1 Germany

- 5.4.2.2 United Kingdom

- 5.4.2.3 France

- 5.4.2.4 Italy

- 5.4.2.5 Spain

- 5.4.2.6 Rest of Europe

- 5.4.3 Asia-Pacific

- 5.4.3.1 China

- 5.4.3.2 Japan

- 5.4.3.3 India

- 5.4.3.4 Australia

- 5.4.3.5 South Korea

- 5.4.3.6 Rest of Asia-Pacific

- 5.4.4 Rest of the World

- 5.4.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Company Profiles

- 6.1.1 Abbott Laboratories

- 6.1.2 Smith & Nephew PLC

- 6.1.3 Johnson & Johnson

- 6.1.4 Boston Scientific Corporation

- 6.1.5 C.R. Bard Inc.

- 6.1.6 Medtronic PLC

- 6.1.7 Wright Medical Group NV

- 6.1.8 Stryker Corporation

- 6.1.9 Globus Medical Inc.

- 6.1.10 DENTSPLY SIRONA Inc.

- 6.1.11 Zimmer Biomet Holdings Inc.