分散制御システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Distributed Control Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907240

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

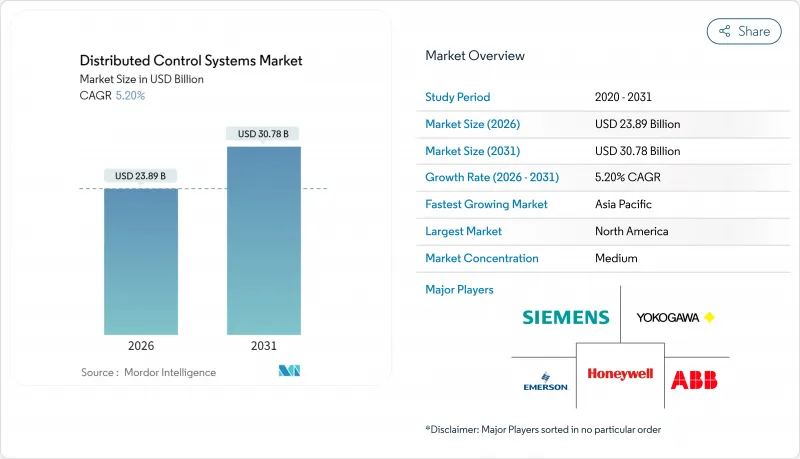

分散制御システム市場は、2025年に227億1,000万米ドルと評価され、2026年の238億9,000万米ドルから2031年までに307億8,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.20%と見込まれます。

グリーン水素の普及拡大、炭素回収プロジェクト、原子力発電の増強、製薬業界における連続生産への移行が成長を支えています。ベンダー各社は、運用上の利益を創出するため、ソフトウェア定義アーキテクチャ、デジタルツイン統合、エッジ接続性の拡大を進めており、小規模プラントでは参入コストを抑える縮小版プラットフォームが採用されています。サイバーセキュリティ要件の高まり、認定エンジニアの不足、半導体供給制約の残存が拡大ペースを抑制するもの、成長そのものを阻害することはありません。競合の焦点は、予測保全、モジュール式導入、資本支出を分散させるサブスクリプション型ライセンシングに集まっています。

世界の分散制御システム市場の動向と洞察

エネルギー転換がグリーン水素・CCUS施設におけるDCS需要を牽引

グリーン水素の生産能力発表は2024年に1,640万トンに達し、新規プラントごとに200万~1,000万米ドル相当の高度な制御プラットフォームが導入されます。DCSアーキテクチャは、間欠的な再生可能エネルギーの処理、水素の安全性の確保、そして5年以内に20~30%と予測される電解槽効率の急速な向上に対応できる柔軟性が求められます。ベンダーはプラントの段階に応じて拡張可能なモジュラー制御ノードをパッケージ化し、オペレーターが全面的なリプレイスなしでアップグレードできるようにしています。欧州と中東が導入をリードしていますが、北米の開発業者もインフレ抑制法(IRA)の優遇措置に関連した見積依頼書を急速に発行しています。長期的な投資見通しにより、分散制御システム市場のプロジェクトは2030年を大きく超えて安定したパイプラインが形成されています。

サイバーセキュリティ対策を施した安全分類DCSを必要とする原子力・小型モジュール炉プロジェクト

規制当局は現在、新規原子炉ごとにエアギャップ方式の安全クラスDCSと認証済み冗長性を要求しています。米国原子力規制委員会(NRC)は2025年にサイバー規則を強化し、適合コストは上昇したもの、準拠プラットフォームのプレミアム価格を固定化しました。SMRベンダーは物理配線距離を短縮し、建設スケジュールを短縮し、遠隔診断をサポートするデジタル安全チャネルを仕様化しています。欧州と中国は同様の枠組みを標準化しつつあり、湾岸諸国は海水淡水化施設の脱炭素化に向け原子炉ユニットを追加導入しています。18ヶ月以上かかる認証サイクルは新規参入を阻み、分散制御システム市場における既存サプライヤーの地位を強化しています。

初期設備投資額の高さと現代的なPLC/SCADA代替案の比較

オープンプロセスオートメーションのパイロット導入では、従来のDCS構築と比較して52%のコスト削減が実証されており、資本支出を慎重に検討する中小規模のオペレーターにとって魅力的な選択肢となっています。ベンダー側は、サブスクリプションライセンス、柔軟なI/O、ハードウェア数を削減する事前設計済みライブラリで対抗しています。しかしながら、価格の高さによる懸念から、ASEAN、ラテンアメリカ、アフリカの一部地域ではプロジェクトが延期され、分散制御システム市場の成長率が0.8ポイント押し下げられています。

セグメント分析

2025年、ハードウェアは分散制御システム市場で54.35%のシェアを維持しました。これは、現場実績のあるコントローラ、ユニバーサルI/O、冗長ネットワークに対するエンドユーザーの選好を反映しています。エネルギー・化学分野における更新サイクルに支えられ、ハードウェアの分散制御システム市場規模は123億4,000万米ドルに達しました。ベンダー各社は現在、アナログ信号、デジタル信号、HART信号を任意のチャネルで受け入れる構成可能なI/Oスライスを出荷しており、これによりキャビネット数を最大30%削減できます。ユニバーサルカードは設計後期段階の変更にも対応し、厳しいスケジュールに直面するEPC請負業者にとって魅力的な機能です。コントローラプラットフォームは、グリーン水素プラントにおける高密度PIDループ向けに高速サイクルタイムを追加し、再生可能エネルギーによる電力供給の変動時にも精度を保護します。

ソフトウェア収益は規模こそ小さいもの、オペレーターが分析技術、仮想化、OT-IT融合を導入するにつれ、年間7.55%の伸びを示しています。ヒストリアン層に組み込まれたモデル予測アルゴリズムは設定値を微調整し、エネルギー消費を2~5%削減します。仮想化サーバーは単一ハイパーバイザー上で複数の制御ドメインをホストし、フェイルオーバーとパッチ管理を容易にします。サービスポートフォリオも進化しています:エマーソンの常駐エンジニアはKPI達成を保証し、ABBのライフサイクルソフトウェアプランはサイバー強化と警報合理化アップデートを統合します。この転換は分散制御システム市場全体の価値獲得構造を再構築し、資本財から継続的サービス収入への焦点移行をもたらしています。

ハイブリッドアーキテクチャは、集中型監視ノードと分散型エッジコントローラを融合させ、2025年には分散制御システム市場規模の45.40%を占めました。プラントではこのトポロジーを採用し、レガシーI/Oを段階的に移行、配線を維持しつつ、全面的なリプレースなしで新たな分析機能をレイヤリングしています。典型的な改修事例では、オンプレミス仮想マシンが制御ロジックをホストし、確定的イーサネットリングがフィールドモジュールを接続することで、50マイクロ秒未満の低遅延を実現します。ハイブリッド構成はサイバーセキュリティゾーニングも簡素化し、安全ループを隔離しつつセキュアプロキシ経由でのデータアクセスを可能とします。

完全冗長化の高可用性設計は、製薬、LNG、原子力などのエンドユーザーが計画外のダウンタイムゼロを要求しているため、8.95%のCAGRで最も急速に成長しています。冗長性はコントローラ、電源、スイッチ、さらにはGPS同期タイムスタンプにまで及び、イベントシーケンスの正確性を維持します。シーメンスはアウディ生産ラインにおいて、モーション制御を中断せずにサーバー間でワークロードを移行する仮想PLCの実証を行いました。集中型コントローラは、柔軟性よりも決定論的サイクルが優先されるタービン島やバッチ式消化槽では依然として使用されていますが、モジュラー型デジタルプラントが新規設備投資を支配する中、分散制御システム市場におけるそのシェアは低下しています。

分散制御システム(DCS)市場レポートは、業界を以下の区分で分析します:コンポーネント別(ハードウェア、ソフトウェア、サービス)エンドユーザー業種別(発電、石油・ガス、その他)アーキテクチャ別(集中型コントローラシステム、その他)導入モデル(オンプレミスなど)、プラント規模(小規模(5000 I/O未満)など)、地域(北米、欧州など)で分析しております。市場予測は金額(米ドル)で提示されます。

地域別分析

2025年時点で、アジア太平洋地域は分散制御システム市場の37.60%を占めております。これは中国の精製・化学能力とインドの急速なインフラ整備に支えられたものです。地域サプライヤーであるSupcon社は、都市水道事業や中規模化学プラント案件を獲得しておりますが、数十億米ドル規模のLNGや原子力プロジェクトでは依然として世界の大手企業が主導権を握っております。北京のスマート製造プログラムは、DCSデータと企業AIを連携させる改修事業に資金を提供し、ソフトウェア需要を拡大しています。インドの生産連動型奨励金(PLI)制度は、医薬品・電池プラントの誘致を促進し、これらのプラントは当初からモジュール式で拡張性のあるDCSを指定しています。東南アジア諸国では、柔軟包装ラインやバイオディーゼル設備が追加され、中程度の単一桁成長を維持しています。

中東地域は6.95%という最速のCAGRを記録しており、サウジアラビアの「ビジョン2030」が原動力となっています。同計画では王国の電力網の40%を自動化し、グリーン水素クラスターを構築します。GCC諸国は3兆1,000億米ドル規模の資本プロジェクトを約束しており、各プロジェクトは設計段階からOT-IT融合を組み込んでいます。現地インテグレーターは多国籍企業と提携し、現地調達比率の達成を図り、分散制御システム市場におけるベンダーエコシステムを拡大しています。

北米では老朽化した電力・化学インフラの近代化が進み、エネルギー省(DOE)および国土安全保障省(DHS)のプログラム下で、サイバーセキュリティ対策が資金調達の必須条件として組み込まれています。インフレ抑制法(IRA)は、重工業向けDCSを多用する二酸化炭素回収技術とクリーン燃料への優遇措置を促進します。欧州では持続可能性が重視され、プロセスプラントでは高度な分析技術を導入し、エネルギー削減と「Fit for 55」目標への適合を図ります。南米では銅・リチウム採掘に投資が進み、遠隔地向けにエッジ接続制御が採用される一方、アフリカでは現地再生可能エネルギーを融合した海水淡水化や送電網のアップグレードが展開され、二桁成長の需要が点在します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- エネルギー転換がグリーン水素およびCCUS施設におけるDCS需要を牽引

- サイバーセキュリティ対策が施された安全分類DCSを必要とする原子力および小型モジュール炉(SMR)プロジェクト

- 洋上浮体式LNGプラントの複雑化により、高信頼性DCSの導入が促進されています

- 製薬業界における連続製造の進展がモジュラー型バッチDCS導入を促進

- 既存設備における予知保全のためのデジタルツイン統合型DCS

- 鉱業における遠隔操作センターの普及がエッジ接続型DCSを加速

- 市場抑制要因

- 初期設備投資額の高さ/近代的なPLC・SCADA代替技術との比較

- DCS認定エンジニアおよびライフサイクルサービス要員の不足

- 高性能コントローラハードウェア向け半導体供給不足

- 長期間にわたるサイバーセキュリティ認証およびコンプライアンスサイクル

- バリュー/サプライチェーン分析

- 規制または技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 業界の生産能力と投資動向

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- アーキテクチャ別

- 集中型制御システム

- ハイブリッド/分散型ハイブリッドシステム

- 完全冗長化高可用性システム

- 展開モデル別

- オンプレミス

- クラウド/エッジホスティング

- 業界別

- 発電

- 火力発電所

- 再生可能エネルギーおよび蓄電池プラント

- 原子力発電所

- 石油・ガス

- 上流

- 中流

- 下流部門および製油所

- 化学品および石油化学製品

- 鉱業・金属

- パルプ・製紙

- 医薬品・ライフサイエンス

- 食品・飲料

- 上水道および下水道

- その他の産業

- 発電

- 工場規模別(コントローラI/O)

- 小規模(5,000 I/Oを超える)

- 中規模(5,000~15,000 I/O)

- 大規模(15,000 I/O未満)

- 地域別

- 北米

- 米国

- カナダ

- カリブ海地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- その他欧州地域

- 中東

- アラブ首長国連邦

- サウジアラビア

- カタール

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd.

- Emerson Electric Co.

- Honeywell International Inc.

- Siemens AG

- Yokogawa Electric Corporation

- Schneider Electric SE

- Mitsubishi Electric Corporation

- Rockwell Automation, Inc.

- Valmet Oyj

- Azbil Corporation

- Omron Corporation

- Novatech LLC

- Toshiba Corporation

- Hitachi, Ltd.

- GE Digital(General Electric Co.)

- Fuji Electric Co., Ltd.

- Supcon Technology Co., Ltd.

- Hollysys Automation Technologies Ltd.

- Endress+Hauser Group Services AG

- BandR Industrial Automation GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日