|

|

市場調査レポート

商品コード

1406903

細胞・遺伝子治療薬製造サービス:市場シェア分析、産業動向・統計、成長予測、2024年~2029年Cell and Gene Therapy Manufacturing Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts 2024 - 2029 |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 細胞・遺伝子治療薬製造サービス:市場シェア分析、産業動向・統計、成長予測、2024年~2029年 |

|

出版日: 2024年01月04日

発行: Mordor Intelligence

ページ情報: 英文 113 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

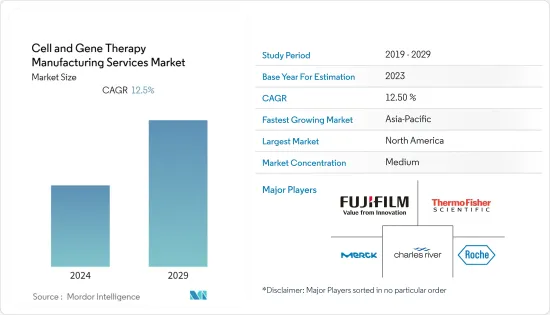

細胞・遺伝子治療薬製造サービス市場は、予測期間中に12.5%のCAGRで推移すると予測されています。

COVID-19パンデミックの間、細胞・遺伝子治療薬製造サービス市場は大きな影響を受けました。その主な理由は2つあり、政府によって導入された稼働能力制限プロトコルと、サプライチェーンと物流プロセスの混乱です。しかし、COVID-19治療のための新しい細胞・遺伝子治療製品もパンデミック中に発売され、これも市場成長に影響を与えました。例えば、2022年4月、米国食品医薬品局(FDA)は、COVID-19に関連する急性呼吸窮迫症候群(ARDS)から回復した成人を対象としたCOVID-19幹細胞療法BCDA-04の第I/II相臨床試験を開始するためのBioCardiaの治験許可(IND)申請を承認しました。COVID-19治療におけるこれらの新たなIND申請は、企業間の製造受託サービスの増加に貢献しました。しかし、パンデミックは沈静化したため、本調査の予測期間中、市場はパンデミック以前の成長水準になると予想されます。

市場成長を促進する要因としては、がんやその他の対象疾患の有病率の高さ、製薬企業における研究開発投資の増加などが挙げられます。例えば、2022年2月にChinese Medical Journalが発表した論文によると、2022年には中国と米国で新たに発生するがん患者は約482万人と237万人と推定されています。最も多いがんは、中国では肺がん、米国では乳がんです。がん患者数の増加に伴い、遺伝子治療への依存度も高まり、市場の成長を後押しします。

さらに、国立がん研究センターが2022年6月に発表したデータによると、日本では今年、新たに15万8,200人のがん患者が発生し、そのうち男性が8万9,500人、女性が6万8,700人と推定されています。このような大腸がん罹患率の増加は、遺伝子・細胞治療製品に対する需要を促進し、予測期間中の同分野の成長を促進すると予想されます。

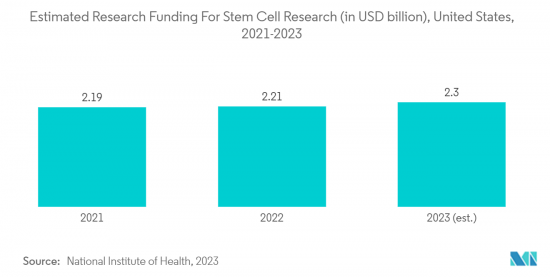

さらに、2021年10月にJournal of Orthopedic Surgery and Researchが発表したレポートによると、世界の骨粗鬆症のプール有病率は18.3%と報告されています。骨粗鬆症に対する幹細胞治療は、骨折しやすさを軽減する可能性があります。このように、整形外科疾患の負担増に伴い、細胞・遺伝子治療薬製造サービスの需要も拡大すると予想されます。

さらに、細胞治療施設の開拓が進んでいることも市場成長を後押しすると予想されます。例えば、2022年6月、OrganaBio, LLCは米国に新設した細胞治療製造施設でGMP(Good Manufacturing Practice)製造業務を開始しました。この新しい施設では、治療薬開発者のためのカスタムソリューションの受託製造と開発製造が行われました。

このように、がんや骨粗鬆症など様々な疾患の有病率の上昇など、上述の要因は、予測期間中の調査対象市場の成長を促進すると予想されます。しかし、細胞・遺伝子治療製造に関連する高い運用コストが市場の成長を抑制すると予想されます。

細胞・遺伝子治療薬製造サービス市場の動向

予測期間中、同種療法セグメントが大きな市場シェアを占める見込み

同種療法は、多くの患者を治療するために単一の細胞源に依存します。同種療法では、患者の免疫反応を引き起こすリスクが高く、免疫抑制療法が同種療法製品とともに実施されることもあります。したがって、同種療法の治療的使用に対する医師の傾向の高まりや、様々な治療分野における臍帯細胞や組織の使用に対する意識の高まりは、成長を促進する主な要因の一つです。同種細胞は、免疫幹細胞を産生し、細胞毒性薬による大量治療後も残存するがん細胞を死滅させるという利点があります。成長を促進する主な要因は、同種細胞療法に関する認知度の向上、新しい細胞株への資金提供の増加、パートナーシップや買収の増加、細胞解析のための高度なゲノミクス手法の開発などです。

例えば、センチュリー・セラピューティクスとブリストル・マイヤーズスクイブ社は2022年1月、血液悪性腫瘍および固形腫瘍を対象に、人工多能性幹細胞由来の人工ナチュラルキラー細胞またはT細胞プログラムを最大4つまで開発・商業化する研究提携およびライセンス契約を締結しました。これらの提携およびライセンス契約は、このセグメントの市場成長に大きな影響を与えると予想されます。

さらに、2023年4月、FDAはガミダセルの同種幹細胞移植(SCT)療法であるオミシルジ(オミデュビセル)をSCTを受ける血液がん患者の治療薬として承認しました。極めて重要な第III相臨床試験において、好中球生着までの期間中央値に関して、オミシルジは標準的な臍帯血よりも優れていることが認められました。このような製品の承認は、予測期間中に同種細胞療法製造サービスの需要を増加させると予想されます。

したがって、上記のような企業間の提携、共同研究、ライセンス契約は、このセグメントを通じて細胞療法製造サービスを増強すると予想されます。

予測期間中、北米が市場で大きなシェアを占める見込み

米国は、遺伝子治療ががんやその他の臨床疾患の診断、治療、創薬、その他の研究に広く使用されていることから、世界で最も影響を受けている国です。したがって、北米地域では、他の国に比べて患者人口が増加しているため、その需要は著しく高いと思われます。

北米は、高齢者人口の増加や感染症の流行・罹患率の増加により、世界の細胞・遺伝子治療薬製造サービス市場で大きなシェアを占めると予想されています。例えば、カナダがん協会が2022年5月に発表したデータによると、約2万4300人のカナダ人が大腸がんと診断されており、これはカナダにおける全がん患者の10%に相当します。また、この報告書では、今年、カナダ人女性の18人に1人が大腸がんを発症し、カナダ人男性の14人に1人が大腸がんを発症したことにも触れています。これらの要因により、この地域では腫瘍細胞・遺伝子治療の需要が高まっています。

さらに、研究開発活動の増加と良好なヘルスケアインフラの存在が、この地域市場全体の成長を大きく促進しています。例えば、2022年11月、チャールズ・リバー・ラボラトリーズ・インターナショナル社は、米国メンフィスにある細胞治療受託開発製造(CDMO)施設を拡張しました。拡張されたスペースは、臨床および商業用の細胞療法製造に適していました。このような製薬セクターの成長は、細胞・遺伝子治療薬製造サービスの増加を促進し、市場の成長を後押ししています。

このように、がんの有病率の増加や様々な企業による市場開拓といった上記の要因が、この地域の市場成長を促進すると予想されます。

細胞・遺伝子治療薬製造サービス産業の概要

細胞・遺伝子治療薬製造サービス市場は統合され、競合が激しく、複数の大手企業で構成されています。現在、数社の大手企業が市場シェアの面で市場を独占しています。現在市場を独占している企業には、Thermo Fisher Scientific Inc.、Merck KGaA、Charles River Laboratories、Lonza、Catalent Inc.、Takara Bio Inc.、F. Hoffmann-La Roche Ltd.などがあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- がんとその他の対象疾患の高い有病率

- 医薬品分野における助成金および研究開発投資の増加

- 製薬会社とCDMO間の有機的・無機的な発展の増加

- 市場抑制要因

- 細胞・遺伝子治療製造に関連する高運用コスト

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手/消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場セグメンテーション

- サービスタイプ別

- 細胞療法

- 同種細胞療法

- 自家

- ウイルスベクター

- 遺伝子治療

- 非ウイルス性ベクター

- ウイルスベクター

- 細胞療法

- 用途別

- 臨床製造

- 商業生産

- 適応症別

- 腫瘍

- 心血管疾患

- 整形外科疾患

- 感染症

- その他の適応症

- エンドユーザー別

- 製薬会社およびバイオテクノロジー企業

- 学術研究機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 企業プロファイル

- Catalent Inc.

- Cell and Gene Therapy Catapult

- Charles River Laboratories

- F. Hoffmann-La Roche Ltd

- Fujifilm Holdings Corporation

- Lonza

- Merck KGaA

- Nikon CeLL innovation Co. Ltd

- Oxford Biomedica PLC

- Takara Bio Inc.

- Thermo Fisher Scientific Inc.

- WuXi AppTec

第7章 市場機会と今後の動向

The cell and gene therapy manufacturing services market is projected to register a CAGR of 12.5% during the forecast period.

During the COVID-19 pandemic, the cell and gene therapy manufacturing services market was significantly affected. There were two primary reasons for that, the limited running capacity protocols introduced by the governments and the disruption of supply chain and logistics processes. However, new cell and gene therapy products were also launched during the pandemic for the treatment of COVID-19, which also impacted the market growth. For instance, in April 2022, the United States Food and Drug Administration (FDA) granted clearance to BioCardia's Investigational New Drug (IND) application to commence a Phase I/II clinical trial of COVID-19 stem cell therapy, BCDA-04, in adults recovering from COVID-19-linked acute respiratory distress syndrome (ARDS). These new IND applications in the treatment of COVID-19 helped to increase contract manufacturing services among companies. However, as the pandemic has subsided, the market is expected to have pre-pandemic growth levels during the study's forecast period.

Factors driving the market growth include the high prevalence of cancer and other target diseases and increasing R&D investments in pharmaceutical companies. For instance, according to an article published by the Chinese Medical Journal in February 2022, it was estimated that 2022 there were approximately 4,820,000 and 2,370,000 new cancer cases in China and the United States. The most common cancers were lung cancer in China and breast cancer in the United States. As the number of cancer cases increases, the reliance on gene therapy will also increase, thus, boosting the market's growth.

Furthermore, according to the data published by the National Cancer Center of Japan in June 2022, an estimated 158,200 new cancer cases were expected in Japan in the current year, out of which 89,500 were estimated to be in males and 68,700 in females. Such an increasing incidence of colorectal cancer is expected to drive the demand for gene and cell therapy products, fueling segment growth over the forecast period.

Moreover, as per the report published by the Journal of Orthopedic Surgery and Research in October 2021, the pooled prevalence of osteoporosis worldwide was reported to be 18.3%. Stem cell therapy for osteoporosis could potentially reduce the susceptibility to fractures. Thus, with the rising burden of orthopedic disorders, the demand for cell and gene therapy manufacturing services is also expected to grow.

Furthermore, the rising development of cell therapy facilities is also expected to boost the market growth. For instance, in June 2022, OrganaBio, LLC initiated Good Manufacturing Practice (GMP) manufacturing operations at its new cell therapy manufacturing facility in the United States. The new facility offered contract and development manufacturing for custom solutions for therapeutics developers.

Thus the above-mentioned factors such as the rising prevalence of various diseases such as cancer and osteoporosis, among others are expected to drive the growth of the studied market during the forecast period. However, high operational costs associated with the cell and gene therapy manufacturing are expected to restrain the market growth.

Cell and Gene Therapy Manufacturing Services Market Trends

Allogeneic Segment is Expected to Have a Significant Market Share During the Forecast Period

Allogeneic therapies rely on a single source of cells to treat many patients. They increase the risk of eliciting an immune response within a patient, and immunosuppressive therapies are sometimes administered with allogeneic products. Therefore, the increasing inclination of physicians toward the therapeutic use of allogeneic therapies and rising awareness about the use of cord cells and tissues across various therapeutic areas are some of the major factors driving growth. Allogenic cells have benefits as they produce immune stem cells that kill the cancer cells that remain even after high-dose treatment with cytotoxic drugs. The primary factors driving the growth are increasing awareness about allogeneic cell therapy, growing to fund new cell lines, increasing partnerships and acquisitions, and the development of advanced genomics methods for cell analysis.

For instance, in January 2022, Century Therapeutics and Bristol-Myers Squibb signed a research collaboration and license agreement to develop and commercialize up to four induced pluripotent stem cell-derived, engineered natural killer cell or T-cell programs for hematologic malignancies and solid tumors. These collaboration and license agreements are expected to significantly impact this segment's market growth.

Furthermore, in April 2023, the FDA approved Gamida Cell's allogenic stem cell transplant (SCT) therapy, Omisirge (omidubicel), for treating blood cancer patients undergoing SCT. The pivotal phase III trial found Omisirge superior to standard cord blood regarding median time to neutrophil engraftment. Such product approvals are expected to increase the demand for allogenic cell therapy manufacturing services during the forecast period.

Thus, all the above partnerships, collaborations, and license agreements among the companies are expected to augment cell therapy manufacturing services through the segment.

North America is Expected to Hold a Significant Share in the Market Over the Forecast Period

The United States is the most affected country worldwide, as gene therapies are widely used in diagnostic, therapeutic, drug discovery, or other research for oncology and other clinical disorders. Thus, the demand for the same will be significantly high in the North American region, as the patient population is increasing compared to other countries.

North America is expected to hold a significant share of the global cell and gene therapy manufacturing services market due to the rise in the geriatric population and the increasing prevalence and incidence of infectious diseases in this region. For instance, according to the data published by the Canadian Cancer Society in May 2022, around 24,300 Canadians were diagnosed with colorectal cancer, representing 10% of all cancer cases in Canada. The report also mentioned that 1 in 18 Canadian women developed colorectal cancer, and 1 in 14 Canadian men developed colorectal cancer in the current year. These factors increase demand for oncology cell and gene therapies in the region.

Moreover, the increase in research and development activities and the presence of favorable healthcare infrastructure are fueling the growth of the overall regional market to a large extent. For instance, in November 2022, Charles River Laboratories International, Inc. expanded its cell therapy contract development and manufacturing (CDMO) facility in Memphis, United States. The expanded space was suitable for clinical and commercial cell therapy manufacturing. This increase in the growth of the pharmaceutical sector facilitates the increasing cell and gene therapy manufacturing services, thereby propelling the growth of the market.

Thus, the factors mentioned above, such as the increasing prevalence of cancer and the development by various companies, are expected to drive the growth of the market in this region.

Cell and Gene Therapy Manufacturing Services Industry Overview

The cell and gene therapy manufacturing services market is consolidated, competitive, and consists of several major players. A few of the major players are currently dominating the market in terms of market share. Some companies currently dominating the market are Thermo Fisher Scientific Inc., Merck KGaA, Charles River Laboratories, Lonza, Catalent Inc., Takara Bio Inc., and F. Hoffmann-La Roche Ltd.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 High Prevalence of Cancer and Other Target Diseases

- 4.2.2 Increasing Grants and R&D Investments in the Pharmaceutical Sector

- 4.2.3 Increasing Organic and Inorganic Developments Between Pharmaceutical Companies and CDMOs

- 4.3 Market Restraints

- 4.3.1 High Operational Costs Associated with the Cell and Gene Therapy Manufacturing

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Bargaining Power of Suppliers

- 4.4.2 Bargaining Power of Buyers/Consumers

- 4.4.3 Threat of New Entrants

- 4.4.4 Threat of Substitute Products

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION (Market Size by Value - USD)

- 5.1 By Service Type

- 5.1.1 Cell Therapy

- 5.1.1.1 Allogeneic

- 5.1.1.2 Autologous

- 5.1.1.3 Viral Vector

- 5.1.2 Gene Therapy

- 5.1.2.1 Non-viral Vectors

- 5.1.2.2 Viral Vectors

- 5.1.1 Cell Therapy

- 5.2 By Application

- 5.2.1 Clinical Manufacturing

- 5.2.2 Commercial Manufacturing

- 5.3 By Indication

- 5.3.1 Oncology

- 5.3.2 Cardiovascular Diseases

- 5.3.3 Orthopedic Diseases

- 5.3.4 Infectious Diseases

- 5.3.5 Other Indications

- 5.4 By End User

- 5.4.1 Pharmaceutical and Biotechnology Companies

- 5.4.2 Academic and Research Institutes

- 5.4.3 Other End Users

- 5.5 Geography

- 5.5.1 North America

- 5.5.1.1 United States

- 5.5.1.2 Canada

- 5.5.1.3 Mexico

- 5.5.2 Europe

- 5.5.2.1 Germany

- 5.5.2.2 United Kingdom

- 5.5.2.3 France

- 5.5.2.4 Italy

- 5.5.2.5 Spain

- 5.5.2.6 Rest of Europe

- 5.5.3 Asia-Pacific

- 5.5.3.1 China

- 5.5.3.2 Japan

- 5.5.3.3 India

- 5.5.3.4 Australia

- 5.5.3.5 South Korea

- 5.5.3.6 Rest of Asia-Pacific

- 5.5.4 Middle East and Africa

- 5.5.4.1 GCC

- 5.5.4.2 South Africa

- 5.5.4.3 Rest of Middle East and Africa

- 5.5.5 South America

- 5.5.5.1 Brazil

- 5.5.5.2 Argentina

- 5.5.5.3 Rest of South America

- 5.5.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Company Profiles

- 6.1.1 Catalent Inc.

- 6.1.2 Cell and Gene Therapy Catapult

- 6.1.3 Charles River Laboratories

- 6.1.4 F. Hoffmann-La Roche Ltd

- 6.1.5 Fujifilm Holdings Corporation

- 6.1.6 Lonza

- 6.1.7 Merck KGaA

- 6.1.8 Nikon CeLL innovation Co. Ltd

- 6.1.9 Oxford Biomedica PLC

- 6.1.10 Takara Bio Inc.

- 6.1.11 Thermo Fisher Scientific Inc.

- 6.1.12 WuXi AppTec