|

|

市場調査レポート

商品コード

1577005

細胞および遺伝子治療向け製造サービス市場、機会、成長促進要因、産業動向分析と予測、2024年~2032年Cell and Gene Therapy Manufacturing Services Market, Opportunity, Growth Drivers, Industry Trend Analysis and Forecast, 2024-2032 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 細胞および遺伝子治療向け製造サービス市場、機会、成長促進要因、産業動向分析と予測、2024年~2032年 |

|

出版日: 2024年08月02日

発行: Global Market Insights Inc.

ページ情報: 英文 227 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

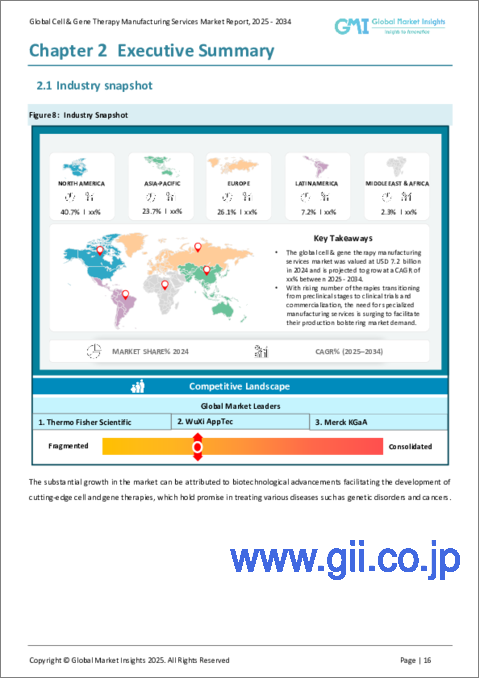

世界の細胞および遺伝子治療向け製造サービス市場は、2023年に59億米ドル規模に達し、細胞・遺伝子治療の進歩や臨床試験の増加に牽引され、2024年から2032年にかけてCAGR18.9%で拡大します。

遺伝子編集や細胞ベースの治療における技術革新は治療の可能性を広げ、特殊な製造に対する需要を増大させています。さらに、新しい治療法の臨床試験の増加は、スケーラブルで準拠性の高い製造ソリューションの必要性を高めています。このような技術の進歩と活発な臨床研究の組み合わせは、市場の成長を後押しし、高度な製造サービスの需要を促進すると思われます。

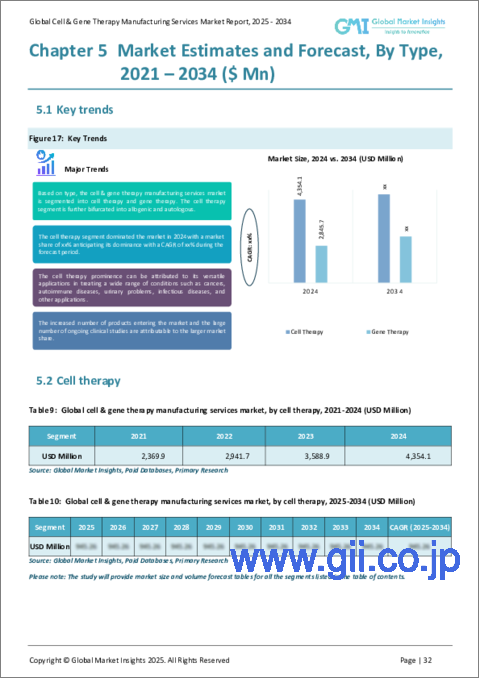

細胞療法分野は2023年に60.6%のシェアを獲得し、2032年までのCAGRは18.6%で成長すると予想されます。CAR-Tや幹細胞治療を含む細胞治療が様々な疾患の治療で普及するにつれ、専門的な製造サービスへの需要が高まっています。細胞治療に求められる複雑さとカスタマイズが、高度な製造プロセスの必要性を高めています。継続的な技術革新と臨床応用の増加により、細胞治療分野は市場をリードしていくと思われます。

受託製造分野は、その費用対効果と専門性が評価され、2032年までに213億米ドルに達すると思われます。製造受託機関(CMO)は、生産から品質管理まで、細胞治療や遺伝子治療の複雑で拡張可能なニーズに対応する専門的なサービスを提供しています。高度な技術や規制遵守を提供する能力、さらに事業を拡大する柔軟性により、治療開発企業にとって不可欠なパートナーとなっています。こうした治療法の需要が拡大するにつれて、受託製造部門が市場を独占することになると思われます。

北米は、高度なヘルスケアインフラ、バイオテクノロジーへの多額の投資、主要製薬企業やバイオテクノロジー企業の集積を背景に、2032年までのCAGRが18.1%に達すると予想されます。同地域の強固な規制環境と強力な研究開発能力が、その地位をさらに強化します。最先端の治療に対する需要が高まる中、北米の確立された専門知識と資源は、世界の細胞および遺伝子治療向け製造サービス市場にとって極めて重要な貢献者となります。

目次

第1章 調査手法と調査範囲

第2章 エグゼクティブサマリー

第3章 業界洞察

- エコシステム分析

- 業界への影響要因

- 促進要因

- がんおよびその他の疾患の有病率の増加

- 細胞・遺伝子治療開発のための政府助成金・支援の増加

- 製薬企業の研究開発費の増加

- 業界の潜在的リスク&課題

- 突然変異発生のリスクの高さ

- 細胞・遺伝子治療製品の標準化された生産システムの欠如

- 促進要因

- 成長可能性分析

- 規制状況

- 米国

- カナダ

- 欧州

- 技術展望

- パイプライン分析

- ポーター分析

- PESTEL分析

第4章 競合情勢

- イントロダクション

- Thermo Fisher Scientific Inc.

- Boehringer Ingelheim International GmbH

- Merck KGaA

- 企業シェア分析

- 主要市場企業の競合分析

- 企業マトリックス分析

- ベンダー・マトリックス分析

- 競合ポジショニングマトリックス

- 戦略ダッシュボード

第5章 市場推計・予測:タイプ別、2018年~2032年

- 主要動向

- 細胞治療

- アロジェニック

- 間葉系幹細胞

- T細胞

- ナチュラルキラー細胞

- 造血幹細胞

- その他の同種細胞

- 自己

- 間葉系幹細胞

- T細胞

- ナチュラルキラー細胞

- 造血幹細胞

- その他の同種細胞

- アロジェニック

- 遺伝子治療

- ウイルスベクター

- 非ウイルス性ベクター

第6章 市場推計・予測:モード別、2018年~2032年

- 主要動向

- 受託製造

- 自社製造

第7章 市場推計・予測:適応症別、2018年~2032年

- 主要動向

- オンコロジー疾患

- 心血管疾患

- 整形外科疾患

- 感染症

- 眼科疾患

- その他の適応症

第8章 市場推計・予測:エンドユーザー別、2018年~2032年

- 主要動向

- バイオ製薬企業

- 学術研究機関

- 病院

第9章 市場推計・予測:地域別、2018年~2032年

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- その他アジア太平洋地域

- ラテンアメリカ

- ブラジル

- メキシコ

- その他ラテンアメリカ

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- その他中東とアフリカ

第10章 企業プロファイル

- Boehringer Ingelheim International GmbH

- Bluebird Bio, Inc.

- Catalent, Inc.

- Charles River Laboratories International, Inc.

- Merck KGaA

- Miltenyi Bioindustry(Miltenyi Biotec)

- Samsung Biologics

- Takara Bio Inc.

- Thermo Fisher Scientific Inc

- WuXi AppTec Co., Ltd.

The Global Cell & Gene Therapy Manufacturing Services Market, worth USD 5.9 billion in 2023, will expand to an 18.9% CAGR from 2024 to 2032, driven by advancements in cell and gene therapies and the growing number of clinical trials. Innovations in gene editing and cell-based treatments are expanding therapeutic possibilities, increasing demand for specialized manufacturing. Additionally, the rise in clinical trials for new therapies amplifies the need for scalable and compliant manufacturing solutions. This combination of technological progress and active clinical research will boost market growth and drive the demand for advanced manufacturing services.

The overall cell & gene therapy manufacturing services industry is segregated based on type, indication, mode, end use r, and region.

The cell therapy segment captured a 60.6% share in 2023 and will grow at an 18.6% CAGR through 2032, spurred by its widespread application and ongoing advancements. As cell therapies, including CAR-T and stem cell treatments, gain traction in treating various conditions, the demand for specialized manufacturing services increases. The complexity and customization required for cell therapies drive the need for sophisticated manufacturing processes. With continuous innovation and a growing number of clinical applications, the cell therapy segment will lead the market.

The contract manufacturing segment will reach USD 21.3 billion by 2032, attributed to its cost-effectiveness and expertise. Contract manufacturing organizations (CMOs) offer specialized services that address the complex and scalable needs of cell and gene therapies, from production to quality control. Their ability to provide advanced technologies and regulatory compliance, along with the flexibility to scale operations, makes them essential partners for therapy developers. As demand for these therapies grows, the contract manufacturing segment will dominate the market.

North America will register an 18.1% CAGR through 2032 due to its advanced healthcare infrastructure, significant investments in biotechnology, and a high concentration of leading pharmaceutical and biotech companies. The region's robust regulatory environment and strong research and development capabilities further bolster its position. As the demand for cutting-edge therapies grows, North America's established expertise and resources make it a crucial contributor to the global cell & gene therapy manufacturing services market.

Table of Contents

Chapter 1 Methodology and Scope

- 1.1 Market scope and definitions

- 1.2 Research design

- 1.2.1 Research approach

- 1.2.2 Data collection methods

- 1.3 Base estimates and calculations

- 1.3.1 Base year calculation

- 1.3.2 Key trends for market estimation

- 1.4 Forecast model

- 1.5 Primary research and validation

- 1.5.1 Primary sources

- 1.5.2 Data mining sources

Chapter 2 Executive Summary

- 2.1 Industry 360° synopsis

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.2 Industry impact forces

- 3.2.1 Growth drivers

- 3.2.1.1 Increasing prevalence of cancer and other diseases

- 3.2.1.2 Increasing government grants and support for development of cell and gene therapies

- 3.2.1.3 Increasing pharmaceutical R and D spending

- 3.2.2 Industry pitfalls and challenges

- 3.2.2.1 High risk of mutagenesis

- 3.2.2.2 Lack of standardized production systems for cell and gene therapy products

- 3.2.1 Growth drivers

- 3.3 Growth potential analysis

- 3.4 Regulatory landscape

- 3.4.1 U.S.

- 3.4.2 Canada

- 3.4.3 Europe

- 3.5 Technology landscape

- 3.6 Pipeline analysis

- 3.7 Porter's analysis

- 3.8 PESTEL analysis

Chapter 4 Competitive Landscape, 2023

- 4.1 Introduction

- 4.1.1 Thermo Fisher Scientific Inc.

- 4.1.2 Boehringer Ingelheim International GmbH

- 4.1.3 Merck KGaA

- 4.2 Company market share analysis

- 4.3 Competitive analysis of major market players

- 4.4 Company matrix analysis

- 4.5 Vendor matrix analysis

- 4.6 Competitive positioning matrix

- 4.7 Strategy dashboard

Chapter 5 Market Estimates and Forecast, By Type, 2018 - 2032 ($ Mn)

- 5.1 Key trends

- 5.2 Cell therapy

- 5.2.1 Allogenic

- 5.2.1.1 Mesenchymal stem cells

- 5.2.1.2 T-cells

- 5.2.1.3 Natural killer cells

- 5.2.1.4 Hematopoietic stem cells

- 5.2.1.5 Other allogeneic cells

- 5.2.2 Autologous

- 5.2.2.1 Mesenchymal stem cells

- 5.2.2.2 T-cells

- 5.2.2.3 Natural killer cells

- 5.2.2.4 Hematopoietic stem cells

- 5.2.2.5 Other allogeneic cells

- 5.2.1 Allogenic

- 5.3 Gene therapy

- 5.3.1 Viral vectors

- 5.3.2 Non-viral vectors

Chapter 6 Market Estimates and Forecast, By Mode, 2018 - 2032 ($ Mn)

- 6.1 Key trends

- 6.2 Contract manufacturing

- 6.3 In-house manufacturing

Chapter 7 Market Estimates and Forecast, By Indication, 2018 - 2032 ($ Mn)

- 7.1 Key trends

- 7.2 Oncology diseases

- 7.3 Cardiovascular diseases

- 7.4 Orthopedic diseases

- 7.5 Infectious diseases

- 7.6 Ophthalmology diseases

- 7.7 Other indications

Chapter 8 Market Estimates and Forecast, By End user, 2018 - 2032 ($ Mn)

- 8.1 Key trends

- 8.2 Biopharmaceutical companies

- 8.3 Academic research institutes

- 8.4 Hospitals

Chapter 9 Market Estimates and Forecast, By Region, 2018 - 2032 ($ Mn)

- 9.1 Key trends

- 9.2 North America

- 9.2.1 U.S.

- 9.2.2 Canada

- 9.3 Europe

- 9.3.1 Germany

- 9.3.2 UK

- 9.3.3 France

- 9.3.4 Spain

- 9.3.5 Italy

- 9.3.6 Rest of Europe

- 9.4 Asia Pacific

- 9.4.1 China

- 9.4.2 Japan

- 9.4.3 India

- 9.4.4 Australia

- 9.4.5 Rest of Asia Pacific

- 9.5 Latin America

- 9.5.1 Brazil

- 9.5.2 Mexico

- 9.5.3 Rest of Latin America

- 9.6 Middle East and Africa

- 9.6.1 South Africa

- 9.6.2 Saudi Arabia

- 9.6.3 Rest of Middle East and Africa

Chapter 10 Company Profiles

- 10.1 Boehringer Ingelheim International GmbH

- 10.2 Bluebird Bio, Inc.

- 10.3 Catalent, Inc.

- 10.4 Charles River Laboratories International, Inc.

- 10.5 Merck KGaA

- 10.6 Miltenyi Bioindustry (Miltenyi Biotec)

- 10.7 Samsung Biologics

- 10.8 Takara Bio Inc.

- 10.9 Thermo Fisher Scientific Inc

- 10.10 WuXi AppTec Co., Ltd.