解剖病理学:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Anatomic Pathology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852208

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

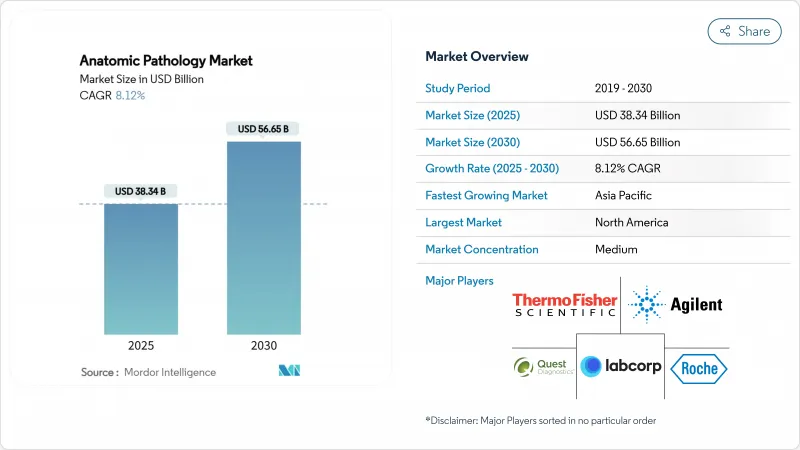

解剖病理学の市場規模は、2025年に383億4,000万米ドルと評価され、2030年には566億5,000万米ドルに達し、CAGR 8.12%で進展すると予測されています。

がん罹患率の上昇、技術の継続的なアップグレード、精密医療の普及により、検査量の増加と堅調な設備投資が維持されます。病院は腫瘍学プログラムをサポートするために組織ベースの診断を拡大し、製薬会社はコンパニオン診断薬を後期臨床試験に組み込んで新たな収益層を創出しています。デジタルスライドスキャナー、検査室の自動化、人工知能が納期を短縮し、スタッフ不足を部分的に補う。規制当局は品質への期待を強化すると同時に、デジタル病理検査への認可を加速させ、より迅速な導入を促しています。

世界の解剖病理学市場の動向と洞察

がんと慢性疾患の負担増

世界のがん患者数は2022年に2,000万人に達し、肺がんだけでも250万人の診断に寄与しています。米国がん協会は、2025年には米国で新たに200万人以上が診断され、61万8,000人が死亡すると予測しており、検体量は増加曲線を描いています。先進国での高齢化と新興地域でのライフスタイルのシフトが並行して成長する一方、検診プログラムは早期発見の経済的見返りを強調しています。このような動向は、組織診、細胞診、分子診の各サブスペシャリティに対する持続的な需要を促進し、解剖病理学市場を腫瘍治療の不可欠な柱として確固たるものにしています。

精密医療と個別化医療の採用拡大

コンパニオン診断薬は現在、多くのがん治療薬上市の中核を担っています。2025年4月、ロシュは、非小細胞肺がんの治療の指針となる、免疫組織化学とデジタルアルゴリズムを統合したAI対応のTROP2検査について、画期的医療機器の指定を受けました。ヒトプロテオームプロジェクトにより、予測されるヒトタンパク質の93%が同定されたことが確認され、将来的なアッセイのためのバイオマーカーのプールが広がります。循環DNAフラグメントミクスを含むリキッドバイオプシー・プラットフォームは、HPVに起因するがんに対して0.32コピー/μL以下の検出限界で非侵襲的なオプションを追加します。そのため検査施設は、この医療優先の収益源を確保するために、多重染色、次世代シーケンシング、画像分析ソフトウェアに投資しています。

厳しい規制と認定要件

2024年7月に施行されるFDAの臨床検査薬開発に関する最終規則は、数十年にわたる執行裁量に終止符を打ち、何千ものアッセイを、設計管理、有害事象報告、市販前審査の義務を伴う医療機器経路に強制的に移行させるものです。品質システム規制の改訂はISO13485と調和し、広範な文書の更新と監査を要求しています。欧州では、専門学会によるデジタル病理ガイダンスが、標準化されたバリデーションと持続可能性を要求し、国境を越えた一貫性を向上させながら、コンプライアンス費用を増加させる。米国の支払者は同時にネットワークを狭め、償還額を削減し、小規模ラボへの圧力をさらに強める。

セグメント分析

すべての組織ブロックには試薬、染色、スライドが必要であるため、2024年の売上は消耗品が46.54%を占める。検査の複雑化がプレミアム抗体キットや分子キットの需要を押し上げ、着実な成長を支えています。アウトソーシングが普及し、特殊な分子アッセイが社内の帯域幅を超えるため、2030年までのCAGRはサービスが最速の10.45%となります。デジタルスキャナーと自動染色機により、人員不足が緩和され、標準化が進みます。クエスト・ダイアグノスティックスは、前もってデジタル読み出しを行うことで、診断の遅れを防ぎ、病理医間の共同作業を改善し、効率化を強調しています。

解剖病理学の消耗品市場規模は、2030年には264億米ドルに達し、総額の46.6%に相当すると予測されています。対照的に、サービスは持続的な2桁成長により、予測期間終了時には解剖病理学市場規模の34%を占めると予測されます。そのため、消耗品サプライヤーは再リースモデルを追求し、顧客の資本負担を軽減しながら継続的な収益を保証しています。

地域分析

北米は、高いがん検診率、確立された償還、早期のデジタル導入により、2024年の売上高の41.56%を占めました。米国のヘルスケア支出は4兆米ドルを超え、病理学は臨床判断の3分の2に影響を与え、サービス需要を確固たるものにしています。米国臨床病理学会の人材育成プログラムは、奨学金資金と診療報酬擁護に重点を置いているが、欠員は依然として2桁です。

2030年までのCAGRが最も速いのはアジア太平洋で9.45%です。中国のヘルスケア支出は2022年に8兆5,300億元に達し、2030年には20兆元を突破する可能性があり、地方センター全体の検査室増設を後押しします。日本では、手作業による疲労を軽減するため、ルーチンの病理検査ワークフローにAI画像診断が組み込まれ、インドでは、予防検査需要を取り込むため、診断チェーンがTier-4の町に進出します。遠隔病理検査は遠隔地の病院と中央ラボを結び、インフラを重複させることなくアクセスを改善します。

欧州では、欧州病理学会のもとでデジタルスライド標準と品質フレームワークが勢いを増し、着実に導入が進んでいます。英国では3%の診療科しかスタッフをフル稼働させておらず、自動カバースリッパやAIトリアージツールの導入が急務となっています。中東・アフリカと南米では大型機器への投資が遅れているが、モバイルスライドスキャナーとクラウドポータルが普及しており、解剖病理学市場への参入が徐々に進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- がんと慢性疾患の負担増

- 精密医療と個別化医療の採用拡大

- 病理検査機器と自動化における絶え間ない技術進歩

- デジタル病理学と人工知能の統合が進む

- ルーチン病理組織検査における分子・空間オミクスの拡大

- 資源が限られた環境におけるテレパソロジーネットワークの出現

- 市場抑制要因

- 厳しい規制と認定要件

- 熟練病理医と組織検査技師の不足

- 先進システムの高い資本コストと運用コスト

- 標準化されたデータフォーマットと相互運用性の欠如

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品・サービス別

- 機器

- 消耗品

- サービス

- 用途別

- 疾病診断

- がん

- 感染症

- その他の病態

- 創薬・医薬品開発

- 前臨床トキシコロジー

- コンパニオン診断

- バイオマーカー検証

- その他の用途

- 疾病診断

- エンドユーザー別

- 病院

- 診断ラボ

- 研究ラボ

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- F. Hoffmann-La Roche

- Danaher(Leica Biosystems)

- Thermo Fisher Scientific, Inc.

- Agilent Technologies, Inc.

- Sakura Finetek

- Quest Diagnostics Incorporated

- Laboratory Corporation of America Holdings

- NeoGenomics

- Cardinal Health

- BioGenex

- Bio SB

- 3DHISTECH

- Philips Healthcare

- Ventana Medical Systems

- Indica Labs

- Hologic(Biocare)

- Sysmex

- PerkinElmer

- OptraSCAN

- Hamamatsu Photonics

- Microsoft(GigaPath)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日