インテリジェントパワーモジュール(IPM):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Intelligent Power Module (IPM) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1849905

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

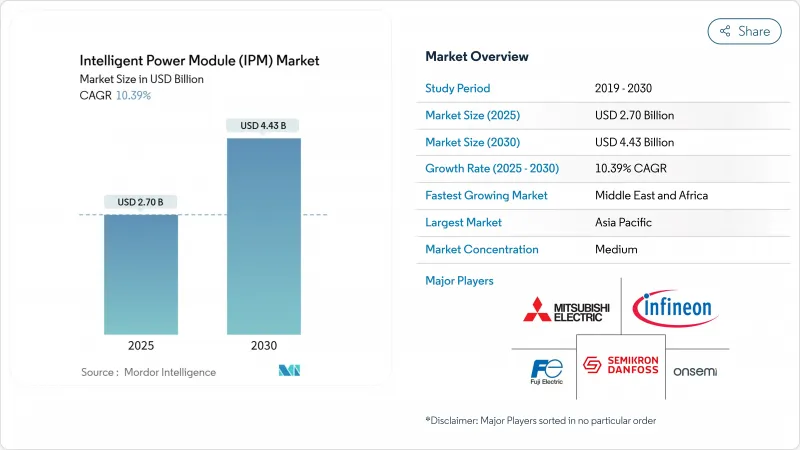

インテリジェント・パワーモジュールの市場規模は、2025年に27億米ドル、2030年には44億3,000万米ドルに達し、CAGR 10.39%で拡大すると予測されています。

この軌跡は、電気自動車、再生可能エネルギー、産業オートメーション、高度家電製品における高効率変換へのシフトを反映しています。需要は、政策主導の電化、エネルギー効率の義務付け強化、設計サイクルを短縮するコンパクト・モジュールによるディスクリート・パワー・デバイスの急速な代替によって強化されました。ワイドバンドギャップ半導体、特に炭化ケイ素(SiC)と窒化ガリウム(GaN)の統合は、より高いスイッチング周波数、より低い損失、より小さなヒートシンクを可能にし、シリコンIGBTが及ばない新しい性能基準を設定しました。ベンダーは、オンチップ・ゲート・ドライバと保護ロジックを備えたSiCベースのIPMをリリースすることでこれに対応し、自動車の航続距離を向上させるトラクション・インバータや、電力の平準化コストを低減するソーラー・マイクロ・インバータを実現しました。同時に、SiCウエハーの生産能力やガリウムの輸出規制をめぐるサプライチェーンリスクは、垂直統合とマルチソーシング戦略の重要性を浮き彫りにしました。

世界のインテリジェントパワーモジュール(IPM)市場動向と洞察

中国における高効率EVインバータ用SiCベースIPMの急増

中国の自動車メーカーは、トラクション・インバータのシリコンIGBTからSiC MOSFETインテリジェント・パワー・モジュールへの置き換えを加速させ、スイッチング損失を最大50%削減し、インバータ容積を30%縮小することで、車両航続距離の延長とバッテリ・コストの削減を図っています。BYDのような業界別集積プレーヤーは、国内SiC結晶成長ラインを増設し、リードタイムを短縮し、輸出規制から逃れることでウエハー供給を確保しました。中国のEVにおけるSiC IPMの採用率は、2027年までに65%を超えると予測されており、このベンチマークは、国際的な競合他社に独自のSiCロードマップの加速を迫るものです。この地域のリーダーシップは、予定より2年早く量的学習曲線をシフトさせ、予想より早くSiCとシリコンのコスト同等を推進することで、世界のインテリジェントパワーモジュール市場を再形成しました。

欧州のインダストリー4.0改修におけるIPMサーボドライブの急速な採用

ドイツの中小機械メーカーが従来のモーション・システムをIPMベースのサーボ・ドライブで改修し、25~40%の省エネを達成するとともに、デジタルツイン・プラットフォームに統合する予知保全フックを追加しました。KEBのCOMBIVERT F6コントローラのような安全機能を組み込んだ標準化されたフォームファクタは、試運転を簡素化し、耐用年数半ばの機器アップグレードのためのダウンタイムを削減しました。レトロフィットは機械の全交換を避け、欧州のエネルギー効率補助金の対象となり、モジュール・サプライヤーにとって利益率の高いニッチを解き放ちました。この動向はまた、30 kW以下のモーターのコストと性能のバランスをとる600 Vおよび650 V IPMの需要を刺激し、プレミアムオートメーション市場としての欧州の地位を強化しました。

ワイドバンドギャップ・ウエハーの供給制約

中国がGaN生産に不可欠なガリウムの輸出を制限した後、SiCウエハーのリードタイムは40週間を超え、車載グレードの基板が優先的に入手できる二極化した市場が形成されました。割当政策は既存顧客を優遇し、新規参入を遅らせ、モジュール供給の多様化を遅らせた。メーカー各社は結晶成長設備の増設を急いだが、炉の設置や結晶インゴットの認定には24~30ヵ月を要し、2027年まで意味のある救済は望めないです。

セグメント分析

600Vクラスは、家電製品やソーラー用マイクロインバータのニーズにマッチし、インテリジェント・パワー・モジュール市場の中位レンジを支えているため、2024年には39.5%の売上を維持した。成熟したサプライチェーン、幅広いゲートドライバーエコシステム、魅力的な価格帯が設計者に支持されました。しかし、1200V分野は、800Vバッテリー電気自動車と三相ストリングインバータに後押しされ、14.2%のCAGRで急速に拡大した。この分野では、SiC CoolSiC MOSFET IPMが45 mΩのオン抵抗と100 ppm未満の故障率を達成し、セーフティクリティカルなEVドライブラインでの使用が実証されました。650-900Vの製品レンジは産業用UPSとロボットでシェアを維持し、1700Vの製品は高い絶縁距離が重要な鉄道牽引と中電圧駆動に対応しました。その結果、開発者はデバイスの制限ではなく、システムレベルの効率目標によって電圧クラスを選択するようになり、インテリジェントパワーモジュール市場の多様性が強化されました。

この電圧移行は、冷却アーキテクチャとバスバー設計に影響を与えました。例えば、1200VのIPMは、熱抵抗を低減し、トラクションパックの重量を削減するベースプレートなしのレイアウトを採用しました。同時に、ゲート・ドライバICは、負のゲート電圧をサポートし、絶縁を強化するように進化し、高速スイッチング・エッジに対応しました。ワイドバンドギャップのコストが低下したため、1200V設計のインテリジェントパワーモジュール市場規模は、このセグメントのインテリジェントパワーモジュール市場シェアを大幅に引き上げると予測されます。

IGBT IPMは、数十年にわたるプロセス学習と家電製品および汎用ドライブにおける競争力のあるコスト位置づけにより、2024年においても71.5%の売上高を占めています。しかし、SiC MOSFETモジュールは27.8%のCAGRを記録しました。これは、より高いブレークダウン・フィールドと高速スイッチングにより、伝導損失とターンオフ損失を削減し、より高い電力密度を可能にするためです。電気自動車のトラクション・インバータは、キロワット時あたりの走行距離を増やし、重量目標を達成するためにSiC IPMを採用し、自動車OEMは複数年のウエハー契約を結ぶようになりました。

GaN FET IPMは、インテリジェントパワーモジュール業界ではまだ黎明期にあるもの、1MHzのスイッチングで磁気回路を縮小する小型電源に採用されました。Si MOSFET IPMは、低電圧モータードライブや電動工具で引き続き使用されたが、そこではコスト重視が効率に優先しました。その結果、デバイスの選択はアプリケーションに特化したものとなり、システム設計者はサブシステム間で技術を混在させることが増え、競争分野を広げ、差別化要因としてデザインイン・サービスを高めることになりました。

ダイレクト・ボンディング銅(DBC)基板が2024年に46.1%を占めたのは、アルミナまたはAlNセラミックスが熱伝導性とコストのバランスがとれていたからです。しかしアクティブ・メタル・ろう付け(AMB)銅は、より強力なセラミックと銅の結合を提供することで、CAGRで16.1%の伸びを示しました。AMBの優れた疲労寿命は、30 kWを超えるトラクションや産業用ドライブにおいて、その高価格を正当化しました。

絶縁金属基板アルミは、住宅用インバーターでは依然として低コストの選択肢である一方、Si3N4セラミックは、電子アクスルなど機械的衝撃が重要な分野で足場を固めました。基板の技術革新は、ワイドバンドギャップの採用とともに進みました。その結果、モジュールベンダーは基板工場を垂直統合したり、長期供給パートナーシップを結んだりして、生産能力を確保しました。

インテリジェントパワーモジュール市場は、動作電圧別(600Vモジュール、その他)、パワーデバイス別(IGBTベースIPM、その他)、基板材料別(絶縁金属基板、その他)、回路構成別(ハーフブリッジ、その他)、定格電流別(最大50A、その他)、最終用途産業別(家電、家庭電化製品、その他)、販売チャネル別(OEM、アフターマーケット/レトロフィット)、地域別に分類されます。

地域別分析

アジア太平洋は、中国の積極的なEV生産、日本の家電遺産、韓国のバッテリーサプライチェーン拡張に支えられ、インテリジェントパワーモジュール市場の2024年売上高の48.3%を維持した。中国の国内SiC結晶成長プログラムとEV補助金が現地でのモジュール調達を支え、日本の三菱電機は地域の高速鉄道に対応する1700V鉄道用モジュールのパイオニアとなりました。インドは「メイク・イン・インド」によって産業用オートメーションの導入を加速し、650Vドライブの需要を押し上げました。東南アジアの契約製造業者は、エネルギー規制を満たすためにIPMベースのACモーターを採用し、地域的な販売量を拡大した。

北米は、工場建設住宅、ソーラーマイクロインバーター、インバーターと充電器の工場を現地化するEV産業の復活に牽引されました。米国では待機時効率の強化が義務付けられ、統合パワーステージが支持され、カナダでは再生可能エネルギー・ポートフォリオがストリング・インバーターの600V IPM需要に拍車をかけた。メキシコは自動車用パワーエレクトロニクスの輸出拠点として台頭し、モジュール需要をUSMCAのコンテンツ規則と結びつけた。

欧州は、インダストリー4.0の改修と厳しい環境設計規則を組み合わせて、技術中心主義を維持した。ドイツのミッテルスタンド機械メーカーはSIL3安全性を備えた7パックIPMを採用し、イタリアは繊維機械のレトロフィット、フランスはHVACネットワークのアップグレードを行いました。スペインとギリシャの太陽光発電義務化では、3レベルIPMが採用されました。

中東とアフリカは、サウジアラビアとUAEが率いる再生可能メガプロジェクトでCAGR13.9%と最も速い成長を記録し、堅牢なIPMを必要とするスマートグリッドインバータが統合されました。南アフリカは、採掘コンベヤーをIPMドライブでアップグレードし、エネルギー強度を削減しました。トルコはEV充電器の製造に投資し、1200VのSiCモジュールの地元需要を創出しました。

南米では、ブラジルの太陽光発電オークションやアルゼンチンの風力発電コリドーで、ユーティリティ・スケールのコンバーターに1700Vモジュールが利用されるなど、小規模ながら着実に増加しています。地域政府は産業効率化のための税制優遇措置を提供し、セメント工場や製紙工場へのIPM設置を奨励しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中国における高効率EVインバータ向けSiCベースIPMの急増

- 欧州のインダストリー4.0への改修におけるIPMサーボドライブの急速な導入

- ティア1自動車OEMにおけるオンボード充電器統合の動向

- 北米における超低待機電力家電の規制推進

- 米国における太陽光発電用マイクロ/ナノインバーターの導入が600V IPMの需要を押し上げる

- 市場抑制要因

- ワイドバンドギャップウエハーの供給制約

- 1200 V定格を超える熱インターフェース信頼性

- モジュールメーカーにとっての自動車向けAEC-Q101検証コストの高騰

- 低価格帯のアジアベンダーによる知的財産権侵害と価格下落

- バリューチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ動向の影響

第5章 市場規模と成長予測

- 動作電圧別

- 600 Vモジュール

- 650~900 Vモジュール

- 1200 Vモジュール

- 1700 V以上のモジュール

- パワーデバイス

- IGBTベースのIPM

- Si MOSFETベースのIPM

- SiC MOSFETベースのIPM

- GaN FETベースのIPM

- 基板材質別

- 絶縁金属基板(Al)

- DBCセラミック(AlN/Al2O3)

- AMB銅

- Si3N4セラミック

- 回路構成別

- ハーフブリッジ

- シックスパック

- セブンパックなど

- 電流定格別

- 最大50A

- 51-100 A

- 100 A以上

- 最終用途産業別

- 家電製品

- 産業オートメーションとサーボドライブ

- 電気自動車とハイブリッド車

- 再生可能エネルギーとESS

- 鉄道牽引とインフラ

- HVACおよびビルシステム

- その他(医療、航空宇宙)

- 販売チャネル別

- OEM

- アフターマーケット/レトロフィット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mitsubishi Electric Corporation

- Infineon Technologies AG

- Fuji Electric Co., Ltd.

- ON Semiconductor Corporation

- Semikron Danfoss GmbH & Co. KG

- ROHM Co., Ltd.

- Vincotech GmbH

- STMicroelectronics N.V.

- Powerex Inc.

- Toshiba Electronic Devices & Storage Corp.

- Wolfspeed, Inc.

- Microchip Technology Inc.(Microsemi)

- Renesas Electronics Corporation

- Littelfuse, Inc.(IXYS)

- Dynex Semiconductor Ltd.

- CRRC Times Electric Co., Ltd.

- StarPower Semiconductor Ltd.

- Hitachi Energy Ltd.

- Navitas Semiconductor Corp.

- Alpha & Omega Semiconductor Ltd.

- Sanken Electric Co., Ltd.

- BYD Semiconductor Co., Ltd.

- Nanjing SilverMicro Electronics Co., Ltd.

- Vishay Intertechnology Inc.

- Danfoss Silicon Power GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日