|

|

市場調査レポート

商品コード

1641832

クラウドベースのワークロードスケジューリングソフトウェア-市場シェア分析、産業動向と統計、成長予測(2025年~2030年)Cloud-based Workload Scheduling Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| クラウドベースのワークロードスケジューリングソフトウェア-市場シェア分析、産業動向と統計、成長予測(2025年~2030年) |

|

出版日: 2025年01月05日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

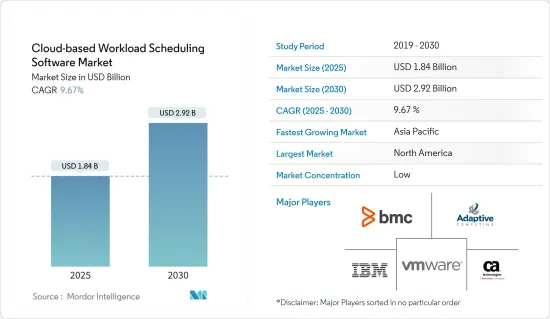

クラウドベースのワークロードスケジューリングソフトウェア市場規模は、2025年に18億4,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは9.67%で、2030年には29億2,000万米ドルに達すると予測されます。

企業は新技術を導入する際、分散環境やクラウド環境におけるワークロード処理や重要なアプリケーションの可用性に関連する影響を考慮し、計画する必要があります。したがって、より優れたワークロードスケジューリングソフトウェアのニーズは今後高まると予測されます。

主要ハイライト

- クラウドベースのワークロードスケジューリングソフトウェアは、ワークロードの統合、モニタリング、運用、分析、将来予測を行うことができます。これにより、将来発生する可能性のある問題に取り組み、資産を管理する能力が組織に付与されます。

- クラウドベースのワークロードスケジューリングソフトウェアは、人手を介さずにワークロードスケジューリングを改善するのに役立ちます。洗練されたスケジューリングと分析能力により、組織は従業員の効率を高めることができます。これが、クラウドベースのワークロード・スケジューリングソフトウェアの大きな原動力となっています。

- 同様に、さまざまな多国籍企業によるクラウドベースのサービスの急速な採用と選好の高まりは、予測期間中にクラウドベースの作業負荷スケジューリングソフトウェア市場の拡大を促進し、十分な新しい機会を提供すると考えられます。

- しかし、入手の容易さやオープンソースソフトウェアの急速な普及が、クラウドベースのワークロードスケジューリングソフトウェアの成長にとって大きな制約となっています。厳格なコンプライアンスや規制を満たす必要性の高まりは、クラウドベースのワークロードスケジューリングソフトウェアの成長に課題をもたらす可能性があります。

- パンデミック(世界的大流行)の最中、世界中の多くの国で、公衆衛生上の懸念から在宅勤務が義務化され、リモートワークインフラの必要性が高まった。そのため、政府機関を含むあらゆるレベルで活動する組織は、仮想サービスに対する需要の増加や、こうしたサービスの提供に対する市民の期待の高まり、政府の労働力を再編成する長期的な可能性、適応的で動的な規制モデルを提供する必要性など、さまざまな潜在的影響を予想しました。そのため、クラウドベースのワークロード・スケジューリングソフトウェアが必要とされました。パンデミック後、企業はクラウドベースのサービスにシフトし、市場は急成長しました。

クラウドベースのワークロードスケジューリングソフトウェア市場動向

パブリッククラウドベースのサービスが最大の市場シェアを占める

- 企業はクラウドベースのサービスにシフトしており、効果的にコストを管理しています。大容量データの管理も、このシフトによって解消された問題のひとつです。この動向に拍車をかけているのが、無料でオープンソース、かつ高度にカスタマイズ可能なクラウドベースのサービスが利用可能になっていることです。

- クラウドベースのワークロード・スケジューリングソフトウェアへの移行は、ワークロードを管理するために費用対効果の高い選択肢を取りたいと考える中小企業にとって、急速に浸透しつつある動向です。

- 例えば、2022年12月、自律型デジタルエンタープライズ向けソフトウェアソリューションの著名な参入企業の1つであるBMCは、そのクラウドベースのBMC Helixソリューションが、Buchanan TechnologiesやMphasisなど、デジタル変革の旅路においてスタッフ、ツール、データのサイロ化を解消するServiceOps機能を模索している現代企業に選択肢を提供していることを確認しました。

- スタートアップ文化は、クラウドベースのサービスへの需要を高めており、クラウドベースのサービスの普及は、スタートアップの動向の出現に不可欠な要因であり続けています。

- Flexera Softwareによると、企業の回答者の80%がパブリッククラウド目的でMicrosoft Azureを利用しています。ハイパースケーラーとして知られるAmazon、Microsoft Azure、Google Cloudは、世界最大級のクラウドコンピューティングプラットフォーム・プロバイダーです。2022年3月現在、企業の回答者の80パーセントが、自社にハイブリッドクラウドを導入していると回答しています。ハイブリッドクラウドへの移行は通常、単一のプライベートクラウドとパブリッククラウドの運用を犠牲にして行われます。

北米が最大の市場シェアを占める見込み

- 北米地域では、ITインフラの増加と新しい組織の出現により、クラウドベースのワークロードスケジューリングソフトウェアに対する需要が高まっている

- 北米地域では、完全に自動化されたクラウドベースの組織傾向が強まっており、市場を牽引しています。北米はBYOD(Bring-your-own-device)文化の先駆者であり、その結果、BYODの導入が広まった。このため、組織はハイブリッドクラウドモデルへと移行し、プライベートクラウドを通じて機密性の高いビジネス情報の安全性を確保する一方で、パブリッククラウドソリューションを通じて従業員により多くのアプリケーションを提供するようになりました。この動向は生産性に有利であり、予測期間中も継続・拡大すると予想されます。

- 北米では、大手企業によるクラウドベースのワークロード・スケジューリングソフトウェア製品が増加しており、Workfrontのような新規参入企業も増加しています。Asana、Acuity Schedulingなどです。

- さらに、この地域では、ハイブリッドクラウドやマルチクラウド環境に採用される新しいクラウドツールが爆発的に増加しています。同時に、既存のクラウドプラットフォームは、新たなハイブリッドの現実に適合するように方向転換しています。大手パブリッククラウドプロバイダーは、ハイブリッドクラウドの運用をサポートするため、管理、ワークロードスケジューリングソフトウェア、コンピューティング、ネットワーキング、セキュリティなどのツールを強化しています。加えて、データの完全性とプライバシーによるクラウドプラットフォームに対する需要の継続的な増加は、調査期間中にワークロードスケジュールソフトウェア市場の採用をさらに増加させ、主要ベンダーが市場で成長する機会を増やすことを可能にすると予想されます。

クラウドベースのワークロードスケジューリングソフトウェア産業概要

クラウドベースのワークロードスケジューリングソフトウェア市場は、BMC Software(Boxer Parent Company, Inc)、CA, Inc(Broadcom Inc)、VMware, Inc、IBM Corporation、Adaptive Computing Enterprises, Inc(ALA Services LLC)などの主要企業が存在し、非常に細分化されています。同市場の参入企業は、ソフトウェアの提供を強化し、サステイナブル競争優位性を獲得するために、提携や買収などの戦略を採用しています。

- 2023年10月、世界のソフトウェアソリューション・プロバイダーであるTeamPoint Softwareと、真のクラウドリアクティブ・リアルタイムリソース・スケジューリングと最適化SAASアプリケーションであるMore-IQは、フィールドサービス管理セグメントを変革すると予想される戦略的提携を発表しました。この提携により、More-IQの先進的ジョブスケジューリング技術と、TeamPointのフィールドサービスソフトウェアソリューションの経験が融合され、業務の最適化を目指す企業は新たな機会にアクセスできるようになります。チームポイントは現在、インテリジェントな作業スケジューリングのプロフェッショナルであるMore-IQとの提携を通じて、自社製品のプロモーションを行っています。More-IQの作業スケジューリングソフトウェアは、営業経費の削減、サービス提供の改善、可能な限り効率的な資源配分を目的としています。

- 2023年9月、著名な技術企業であるMicrosoftと、世界のコンピュータソフトウェア企業であるOracleは、顧客がミッションクリティカルなデータベース・ワークロードをAzureに移行できるようにするため、提携関係を拡大すると発表しました。MicrosoftはOracleとの強力なパートナーシップにより、ワークロードをパブリッククラウドに移行する際の顧客の典型的な障害を軽減することに注力しています。Azure内でOracle Databaseサービスを提供する最新のソリューションは、Oracle Database@Azureです。組織は、顧客がOracleデータベースをOCIに移行し、Microsoft Cloud内の現在のワークロードと一緒にAzureに展開できるようにすることで、革新的なソリューションを開発し、競合他社との差別化をさらに進めることができます。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 産業バリューチェーン分析

- 産業の魅力-ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

- COVID-19が市場に与える影響

第5章 市場力学

- 市場促進要因

- 企業のクラウドベースサービスへのシフト

- クラウドベースのワークロードスケジューリングソフトウェアにおける分析ツールの利用可能性

- 市場抑制要因

- オープンソースフリーソフトウェアが市場の成長を妨げる

第6章 市場セグメンテーション

- クラウド別

- パブリック

- 民間

- ハイブリッド

- エンドユーザー別

- 企業

- 政府機関

- その他

- 地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第7章 競合情勢

- 企業プロファイル

- BMC Software(Boxer Parent Company, Inc.)

- CA, Inc.(Broadcom Inc.)

- VMware, Inc.

- IBM Corporation

- Adaptive Computing Enterprises, Inc.(ALA Services LLC)

- ASG Technologies Group, Inc.

- Cisco Systems Inc.

- Hitachi, Ltd.

- ManageIQ, Inc.(Red Hat, Inc.)

第8章 市場機会と今後の動向

第9章 投資分析

The Cloud-based Workload Scheduling Software Market size is estimated at USD 1.84 billion in 2025, and is expected to reach USD 2.92 billion by 2030, at a CAGR of 9.67% during the forecast period (2025-2030).

As enterprises roll out new technologies, they need to consider and plan for impacts related to workload processing and the availability of critical applications across distributed and cloud environments; hence the need for better workload scheduling software is projected to increase in the future.

Key Highlights

- The cloud-based workload scheduling software available can integrate, monitor, and operate workloads, perform analysis, and give predictions for the future. This empowers organizations with abilities to tackle problems that can arise in the future and also manage assets.

- Cloud-based workload scheduling software helps to improve workload scheduling without the need for human intervention. Sophisticated scheduling and analytical abilities help organizations increase employee efficiency. This is a significant drive for the cloud-based workload scheduling software.

- Similarly, the rapid adoption and increasing preference for cloud-based services by various multinational businesses would provide enough new opportunities, driving the expansion of the cloud-based workload scheduling software market during the forecasted period.

- However, the ease of availability, and the rapid growth of open-source software, are acting as major constraints for the growth of cloud-based workload scheduling software. The growing need to meet strict compliance and regulations has the potential to challenge the growth of cloud-based workload scheduling software.

- During the pandemic, many countries across the globe mandated work from home based on public health safety concerns that drove the need for remote working infrastructure. Therefore, organizations operating at all levels, including government bodies, expected a wide range of potential impacts, such as increased demand for virtual services coupled with rising citizen expectations around the delivery of these services, the longer-term potential for reshaping the government workforce, and the need to provide adaptive and dynamic regulatory models. Thus, such impacts necessitated the cloud-based workload scheduling software for enhanced service experience. Post-pandemic, the market grew rapidly, with enterprises shifting towards cloud-based services.

Cloud Based Workload Scheduling Software Market Trends

Public Cloud-Based Services is set to hold the largest market share

- Enterprises are shifting towards cloud-based services effectively manage costs. Large data management is another problem eliminated due to this shift. Adding to this trend is the growing availability of free, open-source, and highly customizable cloud-based services.

- The change to cloud-based workload scheduling software is a trend fast catching up the Small and Medium Enterprises that would like to take up cost-effective alternatives to manage their workloads.

- For instance, in December 2022, BMC, one of the prominent players in software solutions for the Autonomous Digital Enterprise, confirmed that its cloud-based BMC Helix solution is offering a choice for modern enterprises exploring ServiceOps capabilities to break down staff, tool, and data siloes on their digital transformation journeys, such as Buchanan Technologies and Mphasis.

- The startup culture has increased the demand for cloud-based services, and the proliferation of cloud-based services remains an essential factor for the emergence of the startup trend.

- According to Flexera Software, 80 percent of enterprise respondents used Microsoft Azure for public cloud purposes. Amazon, Microsoft Azure, and Google Cloud, known as hyper scalers, are among the largest global cloud computing platform providers. As of March 2022, 80 percent of enterprise respondents stated they had implemented a hybrid cloud in their firm. The transition to hybrid cloud solutions is typically done at the expense of operating single private and public clouds.

North America is Expected to Register the Largest Market Share

- Increasing IT infrastructure and the emergence of new organizations in the North American region have led to increasing demand for cloud-based workload scheduling software.

- The growing trend of an entirely automated and cloud-based organization in the American region drives the market. North America pioneered the bring-your-own-device (BYOD) culture, resulting in widespread incorporation. This has led organizations to shift toward hybrid cloud models to ensure the safety of sensitive business information via private cloud while providing a greater reach of applications to employees through public cloud solutions, which is necessary for some applications requiring on-field access. This trend benefits productivity and is expected to continue and grow during the forecast period.

- North America has witnessed an increase in cloud-based workload scheduling software products from the major players and growing new players like Workfront. Asana, Inc., Acuity Scheduling, and Inc., among others.

- Further, the region is witnessing an explosion of new cloud tools adopted for hybrid and multi-cloud environments. At the same time, established cloud platforms are pivoting to fit into the new hybrid reality. The large public cloud providers are ramping up tools, including offerings in management, workload scheduling software, computing, networking, and security, to support hybrid cloud operations. In addition, the ongoing increase in demand for cloud platforms based on data integrity and privacy is further expected to increase the workload schedule software market adoption in the study period and enable leading vendors with more opportunities to grow in the market.

Cloud Based Workload Scheduling Software Industry Overview

The Cloud-based Workload Scheduling Software Market is highly fragmented, with the presence of key players like BMC Software (Boxer Parent Company, Inc.), CA, Inc. (Broadcom Inc.), VMware, Inc., IBM Corporation, and Adaptive Computing Enterprises, Inc.(ALA Services LLC). Players in the market are adopting strategies such as partnerships and acquisitions to enhance their software offerings and gain sustainable competitive advantage.

- In October 2023, TeamPoint Software, a global software solution provider, and More-IQ, a true cloud reactive and real-time resource scheduling and optimization SAAS application, announced a strategic partnership that is anticipated to transform the field service management sector. Organizations looking to optimize their operations through this partnership will access new opportunities as More-IQ's advanced job scheduling technology and TeamPoint's experience in field service software solutions are combined. TeamPoint is now promoting its products through a partnership with the intelligent job scheduling professionals More-IQ. More-IQ's work scheduling software aims to reduce operating expenses, improve service delivery, and allocate resources as efficiently as possible.

- In September 2023, Microsoft, a prominent technology corporation and Oracle, a global computer software firm, announced extending their partnership to ensure customers can migrate their mission-critical database workloads to Azure. Microsoft's strong partnership with Oracle keeps them focused on lowering clients' typical obstacles when moving workloads to the public cloud. The newest solution to deliver Oracle Database services inside Azure is Oracle Database@Azure. Organizations can develop innovative solutions and further differentiate themselves from competitors by enabling clients to transfer Oracle databases to OCI and deploy them in Azure alongside their present workloads in the Microsoft Cloud.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Value Chain Analysis

- 4.3 Industry Attractiveness - Porter's Five Forces Analysis

- 4.3.1 Threat of New Entrants

- 4.3.2 Bargaining Power of Buyers/Consumers

- 4.3.3 Bargaining Power of Suppliers

- 4.3.4 Threat of Substitute Products

- 4.3.5 Intensity of Competitive Rivalry

- 4.4 Impact of COVID-19 on the Market

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Enterprises Shifting Towards Cloud-Based Services

- 5.1.2 Availability of Analytical tools in Cloud based Workload Scheduling Software

- 5.2 Market Restraints

- 5.2.1 Opensource-Free Software Hampering the Growth of Market

6 MARKET SEGMENTATION

- 6.1 By Cloud

- 6.1.1 Public

- 6.1.2 Private

- 6.1.3 Hybrid

- 6.2 By End User

- 6.2.1 Corporate

- 6.2.2 Government

- 6.2.3 Other End Users

- 6.3 By Geography

- 6.3.1 North America

- 6.3.2 Europe

- 6.3.3 Asia Pacific

- 6.3.4 Latin America

- 6.3.5 Middle East & Africa

7 COMPETITIVE LANDSCAPE

- 7.1 Company Profiles

- 7.1.1 BMC Software (Boxer Parent Company, Inc.)

- 7.1.2 CA, Inc. (Broadcom Inc.)

- 7.1.3 VMware, Inc.

- 7.1.4 IBM Corporation

- 7.1.5 Adaptive Computing Enterprises, Inc. (ALA Services LLC)

- 7.1.6 ASG Technologies Group, Inc.

- 7.1.7 Cisco Systems Inc.

- 7.1.8 Hitachi, Ltd.

- 7.1.9 ManageIQ, Inc. (Red Hat, Inc.)