|

市場調査レポート

商品コード

1849930

エンドポイントセキュリティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Endpoint Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| エンドポイントセキュリティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月16日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

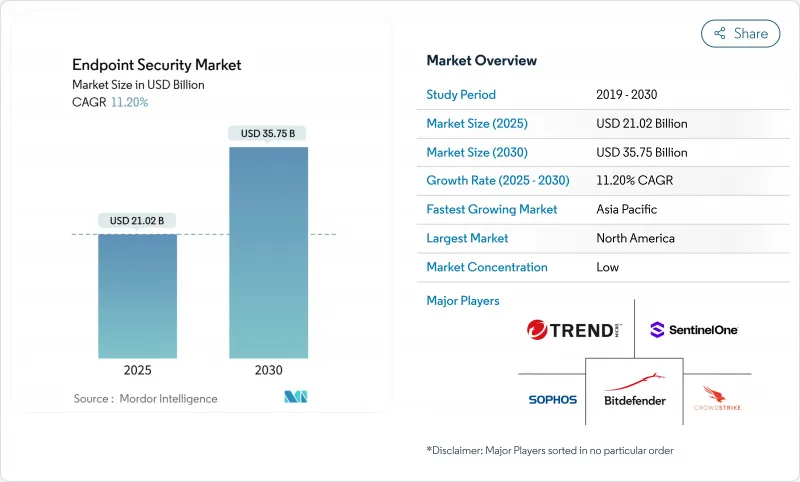

エンドポイントセキュリティ市場規模は2025年に210億2,000万米ドル、2030年には357億5,000万米ドルに達すると推定・予測され、予測期間(2025-2030年)のCAGRは11.20%です。

旺盛な需要の背景には、リモートワークやハイブリッドワークへの着実なシフト、BYOD(Bring-your-own-device)ポリシーの拡大、ランサムウェア・アズ・ア・サービスのツールキットの高度化があります。企業はまた、情報技術ネットワークと運用技術ネットワークの境界を曖昧にするIoT(Internet of Things)の足跡の拡大にも直面しており、重要な産業資産が、これまでオフィス・デバイスを対象としてきたのと同じ脅威にさらされています。そのため、クラウド配信による制御、ゼロトラスト・アクセス・ポリシー、AI主導の行動分析が、最新のエンドポイント保護戦略のデフォルト・コンポーネントとなりつつあります。プラットフォーム・プロバイダは、チップレベルのセキュリティ機能を組み込み、エンドポイント保護プラットフォーム(EPP)とエンドポイント検出・対応(EDR)機能をセキュア・アクセス・サービス・エッジ(SASE)製品にバンドルすることで、分散したユーザーへのポリシー適用を簡素化することで対応しています。

世界のエンドポイントセキュリティ市場の動向と洞察

BYODとモバイルワークフォースの急増

BYODポリシーにより、従来のファイアウォールの外側にある約47億台のモバイル・エンドポイントが公開され、企業データと個人用アプリを分離するモバイル・デバイス管理ツールの導入が急速に進んでいます。アイデンティティの侵害は現在、攻撃の70%に見られるため、企業はネットワーク・アクセスを許可する前にデバイスの姿勢を検証するゼロトラスト・フレームワークに傾倒しています。経営幹部は、サイバーセキュリティを取締役会レベルの優先事項として捉えるようになっており、91%がコンプライアンスではなく戦略的資産であると回答しています。最新のエンドポイント・スイートに組み込まれたAI機能は、リアルタイムの行動分析を実行し、多様なデバイス・エコシステム全体でリスクのある行動にフラグを立てます。

ランサムウェア・アズ・ア・サービスの高度化

サービスベースのランサムウェアは参入障壁を低下させ、2024年初頭に感染が50%急増するきっかけとなりました。ヘルスケアの侵害は現在、平均で1,010万米ドルに上るため、病院はエンドポイントとネットワークのテレメトリを相関させる拡張検知・対応プラットフォームの導入を余儀なくされています。二重、三重の恐喝手口はバックアップも標的にするため、企業はデータ復旧計画を練り直す必要に迫られています。アナリストは、ランサムウェアの被害額は2031年までに年間2,650億米ドルを上回ると予想しており、プロアクティブなエンドポイント・ディフェンスにより多くの費用が投じられることになります。

SOCおよびインシデント対応チームのスキル不足

世界全体で300万人のサイバー専門家が不足しており、最高情報セキュリティ責任者の約半数が適用範囲のギャップに不安を抱いています。そのため、マネージド・ディテクション・アンド・レスポンス(MDR)の導入が加速しており、2025年までに半数の組織が24時間365日の監視をアウトソーシングすると予想されています。アラートをトリアージし、封じ込めアクションをスクリプト化する自動化ツールやAIツールは、人材パイプラインが改善されるまでの実用的な一時しのぎと考えられています。

セグメント分析

エンドポイント検知・対応製品はCAGR 15.8%で拡大しており、レガシーウイルス対策ツールを軽々と凌駕しています。組織はゼロデイ悪用にスポットライトを当てる行動分析を好む一方、ファイアウォール/UTMアプライアンスは既存のネットワーク機器との深い統合により20.02%の売上シェアを維持しています。また、社内にセキュリティ・オペレーション・センターを構築するよりも、専門知識を貸与するマネージド・ディテクション&レスポンス・サブスクリプションも台頭しています。

GDPRやNIS2などの規則がデータ保護管理の実証を要求しているため、規制上の監視が暗号化やデータ損失防止モジュールに活気を与えています。パッチ管理ユーティリティは、セキュリティ・アップデートが平均97日で提供され、攻撃対象がむき出しになるため、支出を集めています。不正なソフトウェアをブロックするアプリケーション・コントロール・ツールは、企業ネットワーク上の個人デバイスのシャドーITリスクを抑制するのに役立ちます。

クラウドプラットフォームは、2024年のエンドポイントセキュリティ市場規模の58.04%を占めており、2030年まで毎年15.2%の成長が見込まれます。一元化されたポリシー・エンジンは、グローバルに分散したデバイスへの展開を加速し、AIモデルに大量のデータをリアルタイムで供給します。ハイブリッド・アーキテクチャは、データ主権規則や専門的な運用技術の制約に直面している企業にとって引き続き人気があります。

ローカル処理が義務付けられている防衛や重要インフラの分野では、オンプレミスの導入が根強いです。このような場合でも、多くのチームがSASEオーバーレイを採用し、Software-Defined Networkingとクラウド提供のセキュリティを組み合わせて管理を簡素化しています。クラウドに統合されたEDRアナリティクスにより、滞留時間が短縮され、平均応答時間の統計が強化されます。

エンドポイントセキュリティ市場は、ソリューションタイプ(アンチウイルス/アンチマルウェア、ファイアウォール/UTM、その他)、導入形態(オンプレミス、クラウド、ハイブリッド)、組織規模(大企業、中小企業)、エンドユーザー業界(BFSI、政府機関、防衛、ヘルスケア/ライフサイエンス、その他)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域分析

北米は2024年に33.5%の売上シェアを維持。豊富なセキュリティ予算、高度な脅威環境、早期のAI導入が継続的なアップグレードに拍車をかけています。政府のクラウドセキュリティプログラムとベンダーの緻密なネットワークが、イノベーションの好循環を生み出しています。

欧州の勢いは、2024年10月のNIS2指令の完全施行に結びついています。この指令により、16万以上の組織が認証済みのエンドポイントコントロールを導入しなければ、最高1,000万ユーロの制裁金を科されることになります。この規制により、重要インフラ、製造業、デジタルサービスプロバイダの需要は高水準で推移しています。

アジア太平洋地域はCAGR 12.4%で最も急成長している地域です。同地域の各国は、サイバー耐性のフレームワークへの投資に力を注いでおり、通信事業者や金融機関を狙った著名な攻撃により、経営陣の焦点は先鋭化しています。中国のセキュリティチームは、APIへの暴露を最大の懸念事項としており、27%がマルウェアよりも優先しています。日本、韓国、オーストラリア、ASEAN諸国では、政府からの資金援助と現地ベンダーのエコシステムによって導入が加速しています。

中東・アフリカでは、サイバー保険料の上昇とプライバシー法の強化が、銀行やエネルギー事業者にエンドポイント管理のアップグレードを促しています。ラテンアメリカでは、小売業やデジタル・バンキング企業を中心に、従来のオンプレミス環境を飛び越えたクラウドの導入が進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- BYODとモバイルワーカーの急増

- ランサムウェア・アズ・ア・サービスの高度化

- OTネットワーク全体にわたるIoTエンドポイントの急増

- エッジでのSASEバンドルEPP/EDRの採用拡大

- OEMが統合したチップレベルのセキュリティIP

- 認定EDRに対するサイバー保険料割引

- 市場抑制要因

- SOCおよびインシデント対応チームのスキル不足

- 中小企業の予算制約

- 継続的なエンドポイントテレメトリに対するプライバシー反発の高まり

- サードパーティのセキュリティエージェントのサプライチェーンリスク

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の市場への影響

第5章 市場規模と成長予測(価値観)

- ソリューションタイプ別

- ウイルス対策/マルウェア対策

- ファイアウォール/UTM

- エンドポイント検出および対応(EDR)

- マネージド検出および対応(MDR)

- 暗号化とデータ損失防止

- パッチと構成管理

- アプリケーションとデバイスの制御

- その他

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- BFSI

- 政府と防衛

- ヘルスケアとライフサイエンス

- 製造業

- エネルギーと公益事業

- 小売業とeコマース

- ITおよび通信

- 教育

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- シンガポール

- マレーシア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Trend Micro Inc.

- CrowdStrike Holdings Inc.

- SentinelOne Inc.

- Sophos Ltd.

- Bitdefender LLC

- ESET Spol. s r.o.

- Kaspersky Lab JSC

- Trellix(Musarubra US LLC)

- OpenText(Cybersecurity & Carbonite Unit)

- WatchGuard Technologies Inc.

- Fortinet Inc.

- Cisco Systems Inc.

- Palo Alto Networks Inc.

- Broadcom Inc.(Symantec Endpoint)

- Microsoft Corporation(Defender for Endpoint)

- Deep Instinct Ltd

- Cybereason Inc.

- BlackBerry Ltd(Cylance)

- Malwarebytes Inc.

- AhnLab Inc.

- F-Secure Corp.

- Elastic NV(Security)

- ReaQta BV(IBM)

- Comodo Security Solutions Inc.

- Seqrite(Quick Heal Technologies)

第7章 市場機会と将来の動向

- ホワイトスペースと未充足ニーズの評価