|

|

市場調査レポート

商品コード

1978987

スマート商業ビルにおけるAI(2026年)AI in Smart Commercial Buildings 2026 |

||||||

|

|||||||

|

|||||||

| スマート商業ビルにおけるAI(2026年) |

|

出版日: 2026年03月10日

発行: Memoori

ページ情報: 英文 248 Pages, 35 Charts & Tables, 16 Presentation Slides

納期: 即日から翌営業日

|

概要

当レポートは、AIが商業ビルを真に変革している分野と、そうでない分野を理解するための、決定的なエビデンスに基づく情報源です。

商業ビルにおけるAIの現状は、見出しが示唆するよりも複雑です。2024年に企業のAI投資額は世界全体で2,523億米ドルに達し、調査データによれば商業不動産企業の92%が現在AIの試験導入または計画を進めていますが、有意義な成果への転換率は驚くほど低い状況です。AIプログラムの目標の大部分を達成したと報告しているのは、5%未満に過ぎません。

本書は、スマート商業ビルにおける人工知能に関するMemooriの分析レポートの第3版であり、2021年および2024年に発行された版を拡張したものです。全2部構成のシリーズの第1弾となります。本書では、市場力学、技術的基盤、使用事例、および機会の展望について検証しています。

本調査は、NYSERDA、NREL、LBNL、およびDOEによるプログラム評価、査読付き学術研究、業界調査、ならびにベンダーの主張と独立して検証された成果を区別する明確な証拠評価フレームワークに基づいて評価されたベンダー事例研究の体系的な分析を基にしています。当レポートは、当社の2026年エンタープライズ・サブスクリプション・サービスに含まれています。

2026年にこの調査が重要である理由

- 商業ビルにおけるAI導入の最大の障壁として過小評価されているのは、利用可能なモデルの高度さやクラウドインフラのコストではなく、既存の建物ストックにAIを統合するためのコストと複雑さです。実証済みの導入事例では、エンジニアリングの労力と予算の最大75%が、分析そのものではなく、既存システムを分析レイヤーが理解できる形にするために費やされています。

- ベンダーの透明性は、根強く、かつ悪化の一途をたどる問題です。ベンダーが報告するエネルギー削減率は一般的に20~50%とされていますが、ポートフォリオ規模での独立評価では一貫して3~15%という数値に収束しています。654カ所を対象としたNYSERDAのリアルタイムエネルギー管理プログラムでは、ベンダー報告値に対する実現率がわずか48%であることが判明しました。当レポートでは、あらゆる性能主張をこの基準に基づいて評価しています。

- 保険の側面では、新たな、かつほとんど見過ごされてきたリスクが浮上しています。2026年1月より、標準化されたISO特約により、機械学習システムに起因する人身傷害、物的損害、および個人傷害をカバーする絶対的なAI除外条項が導入されます。米国の数百の保険会社がISOフォームを基準としているため、ビル運営者がAIに付与する自律的な制御権が大きくなるほど、その補償範囲のギャップは広がることになります。

- コスト面では、二極化が急速に進んでいます。2022年から2024年にかけて、AI推論コストは約280分の1に低下し、ソフトウェアの導入がより容易になりました。しかし、センサー価格は2018年以降45.6%上昇し、BASコントローラーは35.2%、ネットワーク機器は32.7%上昇しており、これは、ほとんどの商業ビルストックにおいて、AI導入に向けた道のりが依然としてかつてないほど高額であることを意味しています。

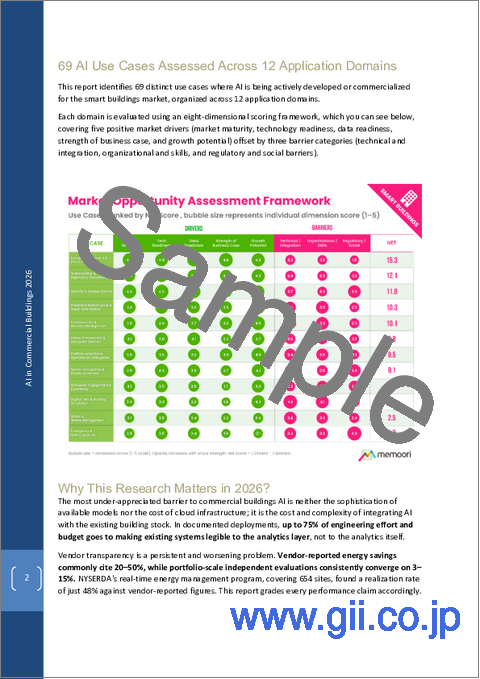

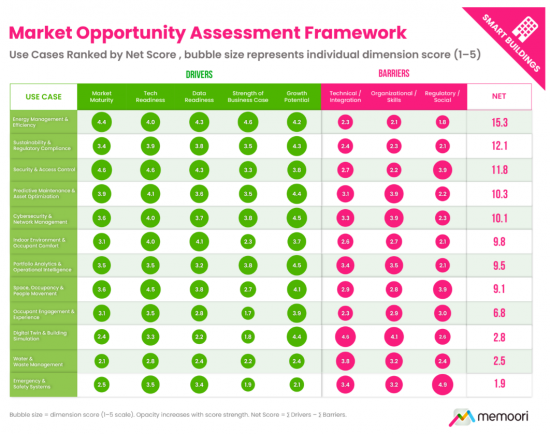

12のアプリケーション領域にわたる69のAI使用事例の評価

当レポートでは、スマートビル市場向けにAIが積極的に開発または商用化されている69の異なる使用事例を特定し、12のアプリケーション領域に分類しています。

各ドメインは、以下に示す8次元の評価フレームワークを用いて評価されています。このフレームワークは、5つのポジティブな市場促進要因(市場の成熟度、技術の準備状況、データの準備状況、ビジネスケースの強さ、成長の可能性)と、3つの障壁カテゴリー(技術・統合、組織・スキル、規制・社会的障壁)によって構成されています。

エネルギー管理・効率化

エネルギー管理は、20点満点中15.3点を獲得し、導入レベルが最も高い唯一の領域です。しかし、ここにおいても、成果には重要な階層構造があることが明らかになっています。受動的なダッシュボードでは約2~3%の省エネ効果が得られますが、故障検出および診断では約9%、自律的な監視・最適化では、独立した評価プログラムにおいて約12~13%の電力削減効果が実証されています。施設管理者に故障を通知することと、自律的に修正することとの違いは、些細なものではありません。その差は桁違いです。

独立したエビデンスから得られた重要な、直感に反する知見として、厳格な評価の下では小規模な商業ビルが常に大規模なビルを上回る成果を上げていることが挙げられます。これは、これまで高度なベンダーによるサービスが十分に提供されてこなかった小規模な商業ビルが、短期的には不釣り合いなほど大きな機会を秘めている可能性を示唆しています。

また、エネルギー管理の領域は、グリッド連携型商業ビル、仮想発電所、EV充電の統合、そして極めて重要な点として、自動化された測定・検証(M&V)にまで拡大しています。M&Vは、省エネ効果の主張における「真実の源」を誰が掌握するかを決定づける戦略的な争点となりつつあります。

導入の見通し:2031年までの3つのフェーズ

当レポートでは、AIモデルの能力ではなく、データの整備状況、意味論的相互運用性、ガバナンス、およびビジネスモデルの成熟度によって段階が区切られる、3段階の導入パターンを特定しています:

- フェーズ1(現在~12ヶ月):コパイロットおよび分析ツールの導入。計測機器が十分に整備された建物における自然言語インターフェース、レポート作成の自動化、および障害の優先順位付け。競争上の差別化要因は、基盤となるモデルではなく、ワークフロー統合の深度にあります。

- フェーズ2(12~36ヶ月):ASHRAE 223Pのようなセマンティック相互運用性標準別可能となる、ポートフォリオ規模の監視・最適化。建物性能基準の遵守が主な需要の原動力となります。

- フェーズ3(36~60ヶ月):特定のサブシステムにおける限定的な自律化。計測体制が堅牢で、節約効果が直接測定可能な中央プラントおよび機械システムにおける閉ループAI制御。

小規模な建物(数で言えば米国の商業用建物ストックの約94%を占める)における大衆市場の問題は、予測期間中、構造的に未解決のままとなります。市場がその潜在能力をより早く発揮できるかどうかは、アルゴリズムの進歩よりも、データインフラ、提供モデルの革新、そして買い手がますます要求する厳格な評価基準を満たそうとする業界の意欲にかかっています。

当レポートの購入対象者

本調査は、以下の皆様にとって有益です:

- AI投資が真に正当化される分野、導入の順序付け、およびベンダーの主張を独立した証拠に基づいて評価する方法を理解したいと考えている商業ビルの所有者および運営者。

- 買い手の準備状況、規制圧力、競合環境が、短期的に最も確固たる機会を生み出している領域を把握する必要があるテクノロジーベンダーやソリューションプロバイダー。

- AI機能がハードウェアの各カテゴリーにどのように組み込まれつつあるか、また統合レイヤーにおける競争の舞台がどこへ移行しているかを評価している商業ビルシステムメーカー。

- スマートビルディングのAIスタックのどの領域で持続的な価値が創出されているか、また現在の市場構造が今後さらに統合される可能性が高い領域を評価している投資家(VC、PEファンド、企業のVC部門)

- パイロット段階から本格展開へのギャップを乗り越え、ポートフォリオ全体におけるAI投資の優先順位付けを行うための独立したフレームワークを求めている、企業の不動産・施設管理チーム。

- クライアントへのアドバイザリー業務に役立てるため、使用事例の現状を反映した、エビデンスに基づいたマップを必要としているスマートビルディングコンサルタントやシステムインテグレーター。

本調査はPDFレポートとして提供され、69件の使用事例評価、独自の省エネ効果に関する実証分析、および付録A - 全ソースにわたる実証データセットが含まれています。