自動車用LiDARの世界市場 (~2033年):技術 (機械式LiDAR・固体LiDAR)・画像タイプ・内燃機関車タイプ (乗用車・小型商用車・大型商用車)・設置場所・EV区分・航続距離・レーザー波長・測定プロセス・自動運転レベル・地域別

Automotive LiDAR Market by Technology (Mechanical LiDAR, Solid state LiDAR), Image Type, ICE Vehicle Type (PC, LCV, HCV), Location, Electric Vehicle, Range, Laser Wavelength, Measurement Process, Level of Autonomy, and Region - Global Forecast to 2033- 発行日

- ページ情報

- 英文 337 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2081116

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

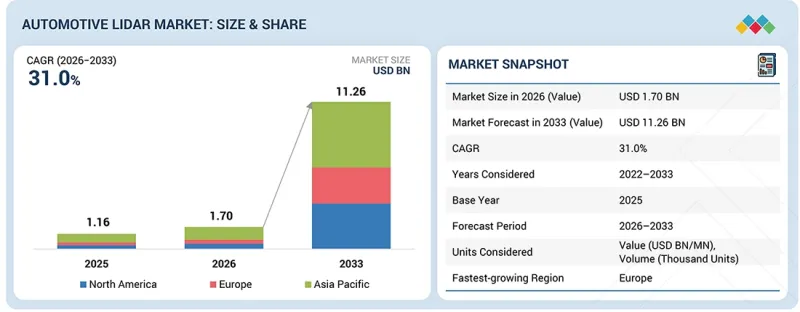

自動車用LiDARの市場規模は、2026年の17億米ドルから、2033年には112億6,000万米ドルへと、CAGR 31.0%で拡大すると予測されています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2026年~2033年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2033年 |

| 単位 | 米ドル |

| セグメント | 技術、画像タイプ、ICEタイプ、設置場所、EV区分、航続距離、レーザー波長、測定プロセス、自動運転レベル、地域別 |

| 対象地域 | アジア太平洋、欧州、北米 |

自動車用LiDAR市場は、自動車メーカーがインテリジェント運転機能の導入を加速させ、より高性能なセンシング技術を量産車プラットフォームに統合する中で拡大しています。サプライヤーは、半導体の集積化やコンパクトなセンサー設計に注力し、さまざまな車両タイプのプログラムにおける拡張性の向上を図っています。

特に、Hesai Group (中国) はフロントガラス裏側への組み込みが可能な自動車用LiDAR「ETX」を発表し、RoboSense (中国) は、統合性と知覚性能を向上させるため、自社のEOCENE SPAD SoCアーキテクチャに基づく「Phoenix」および「Peacock」チップセットを発売しました。アジア太平洋地域は、堅調なスマートカー生産と、Hesai Group (中国)、RoboSense (中国)、Huawei Technologies (中国) をはじめとするLiDARサプライヤーの集中に支えられ、市場の導入において引き続き主導的な立場を維持しています。例えば、2026年4月、RoboSense (中国) は、EOCENE SPAD SoCアーキテクチャに基づく「Phoenix」および「Peacock」チップセットを発売し、画像品質レベルの3D知覚および次世代の自動運転アプリケーションをサポートしました。量産車への採用が進み、自動運転機能が拡大する中で、自動車用LiDARは次世代の車両プラットフォーム全体において標準的なセンシング技術となることが予想されます。

「予測期間中、乗用車セグメントが自動車用LiDAR市場を牽引すると予想されます。」

乗用車セグメントが主導的な地位を占める理由は、商用車に比べて生産台数が多く、自動運転機能の導入が急速に進んでいることにあります。現在、自動車用LiDARの採用は乗用車プログラム、特にプレミアムおよびアッパーミッドセグメントのモデルに集中しており、OEMはレベル2+およびレベル3の運転機能をサポートするために、高度なセンシング技術を統合しています。

これは、Innovusion (中国) のLiDARを採用したNIO ET7、RoboSense (中国) のLiDARを採用したXPENG G9、Valeo (フランス) のLiDARを採用したMercedes-Benz Sクラス、Huawei Technologies (中国) のLiDARを統合したAITO M9といった量産車プログラムにも反映されており、乗用車プラットフォーム全体でLiDARの商用化がさらに進んでいることを示しています。

また、乗用車はプレミアム仕様やソフトウェア対応のADASパッケージを通じて、より強力な収益化の機会を提供しており、LiDARサプライヤーにとって主要な商用化ルートとなっています。この動向は、NIO Inc. (中国)、XPENG Inc. (中国)、Zeekr Intelligent Technology (中国)、Volvo Cars (スウェーデン)、Seres Group (中国) によるスマートカープログラム全体で、ますます顕著になっています。NIO ET7、XPENG G9、AITO M9、Volvo EX90、Zeekr 001 FRといった車種は、乗用車ラインナップ全体でLiDARの搭載を拡大し続けています。2025年8月、XPENG Inc. (中国) はG9を含む乗用車ラインナップ全体で、インテリジェントドライビング機能を更新し、量産乗用車におけるLiDAR搭載の運転支援機能の採用をさらに強化しました。

「予測期間中、バンパー&グリルのセグメントは主導的な地位を確立すると予想されます。」

バンパー&グリルセグメントは、広範囲な前方検知能力と、優れた車両パッケージングおよび生産のスケーラビリティを兼ね備えていることから、予測期間中に自動車用LiDAR市場で最大のシェアを占めると予想されます。ルーフ&アッパーピラー、ヘッドライト&テールライト、その他の設置位置と比較して、バンパー&グリルへの統合は空力への影響を低減し、車両の外観を向上させ、量産車のアーキテクチャへの組み込みを容易にします。OEMは、外部のルーフ搭載モジュールを使用せずに自動運転機能をサポートするため、フロントフェイシアへのLiDAR組み込みをますます進めています。

このアプローチは、NIO ET7、XPENG G9、AITO M9、Li Auto L9、Mercedes-Benz Sクラスなどのプレミアム車やスマートカーのプログラムにおいて一般的になりつつあり、これらの車両では、量産対応の車両デザインを維持しつつ知覚性能を向上させるため、LiDARがフロント構造に統合されています。具体例としては、Innovusion (中国) のLiDARを採用したNIO ET7、Huawei Technologies (中国) のLiDARを統合したAITO M9、RoboSense (中国) のLiDARを採用したXPENG G9などが挙げられます。これらの車両では、フロントに統合されたセンシングレイアウトにより、車両デザインを維持しつつ、より高い認識性能を実現しています。センサーの小型化が進み、OEMが組み込み型センシングアーキテクチャを好む傾向が強まっていることを背景に、バンパー&グリルへの設置は市場において引き続き主要な設置セグメントであり続けると予想されます。

当レポートでは、世界の自動車用LiDARの市場を調査し、市場概要、市場成長への各種影響因子の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

第5章 業界動向

- マクロ経済指標

- GDPの動向と予測

- 世界の自動車用LiDAR業界の動向

- 顧客の事業に影響を与える動向・ディスラプション

- 価格分析

- エコシステム分析

- バリューチェーン分析

- ケーススタディ分析

- 投資と資金調達のシナリオ

- HSコード

- OEM統合および展開分析

- 自動車用LiDAR-成長のホットスポット、収益化モデル、地域別収益源

第6章 技術の進歩、AIの影響、特許、イノベーション、将来の応用

- 特許分析

- 技術分析

- 主要技術

- 補完的技術

- 隣接技術

- AIが自動車用LiDAR市場に与える影響

- 2026年のイスラエル・イラン紛争が自動車用LiDAR市場に与える影響

- EU・インド自由貿易協定の影響分析

第7章 持続可能性と規制状況

- 規制状況

- 2026年~2027年の主な会議・イベント

第8章 顧客情勢と購買行動

- 主要なステークホルダーと購入基準

第9章 自動車用LiDAR市場:ICEタイプ別

- 乗用車

- 小型商用車 (LCV)

- 大型商用車 (HCV)

- 業界専門家からの洞察

第10章 自動車用LiDAR市場:推進方式別

- バッテリー式電気自動車 (BEV)

- 燃料電池電気自動車 (FCEV)

- プラグインハイブリッド電気自動車 (PHEV)

- ハイブリッド電気自動車 (HEV)

- 業界専門家からの洞察

第11章 自動車用LiDAR市場:画像タイプ別

- 2D

- 3D

- 4D

- 業界専門家からの洞察

第12章 自動車用LiDAR市場:レーザー波長別

- 近赤外線

- 短波赤外線

- 長波赤外線

- 業界専門家からの洞察

第13章 自動車用LiDAR市場:自動運転レベル別

- 半自律

- 自律

- 業界専門家からの洞察

第14章 自動車用LiDAR市場:設置場所別

- バンパー&グリル

- ヘッドライト&テールライト

- ルーフ&アッパーピラー

- その他の場所

- 業界専門家からの洞察

第15章 自動車用LiDAR市場:測定プロセス別

- 飛行時間 (TOF)

- 周波数測定連続波 (FMCW)

- 業界専門家からの洞察

第16章 自動車用LiDAR市場:技術別

- 機械式LiDAR

- 固体LiDAR

- 業界専門家からの洞察

第17章 自動車用LiDAR市場:測定範囲別

- 短距離・中距離 (170メートル以下)

- 長距離 (170メートル以上)

- 業界専門家からの洞察

第18章 自動車用LiDAR市場:地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 欧州

- ドイツ

- フランス

- イタリア

- 英国

- スペイン

- 北米

- 米国

- カナダ

- メキシコ

第19章 競合情勢

- 主要参入企業の戦略/強み

- 収益分析

- 市場シェア分析

- 企業評価と財務指標

- ブランド/製品比較

- 企業評価マトリックス:主要企業

- 企業評価マトリックス:スタートアップ/中小企業

- 競合シナリオ

第20章 企業プロファイル

- 主要企業

- HESAI GROUP

- HUAWEI TECHNOLOGIES CO., LTD.

- ROBOSENSE

- SEYOND

- VALEO

- INNOVIZ TECHNOLOGIES LTD

- OUSTER INC.

- DENSO CORPORATION

- ZF FRIEDRICHSHAFEN AG

- APTIV

- その他の企業

- INFINEON TECHNOLOGIES AG

- RENESAS ELECTRONICS CORPORATION

- CEPTON, INC.

- AEVA INC.

- AEYE, INC.

- LIVOX

- LEISHEN INTELLIGENT SYSTEMS CO., LTD.

- MICROVISION

- VOYANT

- BENEWAKE (BEIJING) CO., LTD.

- PREACT TECHNOLOGIES, INC.

- OPSYS-TECH

第21章 調査手法

第22章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 337 Pages

- 納期

- 即納可能