自動車用LiDAR:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive LiDAR - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066629

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

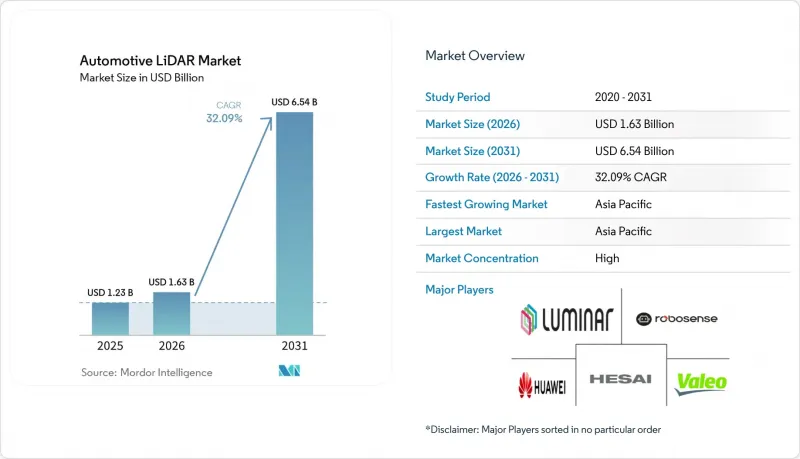

Mordor Intelligenceによると、自動車用LiDAR市場の規模は2025年に12億3,000万米ドルと評価され、2026年の16億3,000万米ドルから2031年までに65億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは32.09%となる見込みです。

本レポートは、用途(自動運転車およびADAS[レベル2+/2++以上])、技術タイプ(機械式/回転式など)、車種(乗用車および商用車)、検知距離(短距離/中距離および長距離)、設置位置(ルーフマウントなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の自動車用LiDAR市場の動向と洞察

平均販売価格(ASP)の急激な下落が、中価格帯車両への採用を促進

2023年から2025年にかけて、ソリッドステート型ユニットの平均販売価格(ASP)は30%以上下落し、自動車用途に完全に適合したフラッシュセンサーの価格は400米ドルを下回りました。コスト削減は、シリコンフォトニクスの統合、ウェハーレベル光学技術、およびバックエンド試験の自動化によるものであり、これにより、高級フラッグシップ車だけでなく、プレミアムコンパクトカーへの搭載も可能になりました。PreAct Technologies社や複数の中国のファブは、月間生産量が6桁に達していると報告しており、スケールメリットが顕著に表れています。価格の下落傾向により、消費者向けに1,500米ドル未満の価格帯でオプションパッケージが提供可能となり、自動車用LiDAR市場の総潜在規模が拡大しています。導入台数の増加は、さらなる学習効果をもたらし、中期的にはコストのさらなる削減につながります。

初期段階のFMCWセンサーにおける技術的ブレークスルー

FMCWアーキテクチャは、連続的な低出力の光を発し、コヒーレント検出を用いて距離と半径方向の速度の両方を測定します。Aurora Innovation社のFirstLightセンサーは、400メートル先にある反射率10%の物体でも確実に検出可能であり、これは高速道路での走行に不可欠な要件です。FMCWは各ユニットの周波数チャープを分離するため、交通量の多い状況でもクロストークが事実上排除され、太陽光による干渉への耐性が高まることで、あらゆる天候下での稼働率が向上します。OEM各社のロードマップによると、北米および中国では2027年モデルのプレミアム車にFMCWが搭載される予定であり、すでに複数のOSATパートナー企業で生産用金型の製作が進められています。こうした進展から、予測期間を通じて、自動車用LiDAR市場における増分収益の成長において、FMCWが極めて大きなシェアを占めることが予想されます。

ピーク出力に対する眼安全基準の継続的な制約

IEC 60825-1クラス1の規定により、最大許容被ばく量が制限されており、長距離用ルーフユニットの光出力も制限されています。そのため、ベンダー各社は、単純な送信出力ではなく、より大きな受信開口部、アバランシェフォトダイオード、および高度な信号処理技術に依存しています。安全基準は公衆の健康を守りますが、設計の自由度が狭まり、精密光学系や熱管理のコスト上昇を招いています。こうした技術的なトレードオフにより、超長距離製品の展開が遅れ、自動車用LiDAR市場の成長見通しにわずかながらも鈍化をもたらしています。

セグメント分析

2025年、ADASは自動車用LiDAR市場の85.12%を占め、その主流化を反映しています。さらに、ADASは都市レベルでの認可やライドシェアリング事業者の車両発注に牽引され、CAGR37.88%で最も急速に成長しているセグメントです。ADASレベル3およびレベル4のプログラムがそのギャップを埋めています。ドイツの高級車メーカーはすでに量産型のレベル3高速道路パイロットシステムを出荷しており、中国のモビリティ企業は10以上の大都市圏で監視付きレベル4サービスを運営しています。より高い自動運転レベルには、複数のセンサー、冗長性、およびフルスタックの検証が必要となり、これにより1台あたりの平均搭載量が増加し、市場規模拡大の次の波を牽引しています。

完全自動運転への拡大に伴い、価値の重心はハードウェアから継続的なOTAアップグレードへと移行しています。高速道路での自動運転向けサブスクリプションモデルは、センサーコストの上昇を正当化する新たな収益源となり、レベル5の車両群によって収集されたデータは、知覚機能の反復的な改善に役立てられます。これらのプラットフォームが成熟するにつれ、好循環が強化されます。すなわち、データカバレッジの拡大がより安全なアルゴリズムを支え、それがさらに広範な運用に向けた認可の取得につながります。この好循環が、現段階では出荷台数が少ないにもかかわらず、長期的な楽観的な予測を支えています。

2025年、自動車用LiDAR市場において、機械式回転ユニットは売上高シェアの62.15%を占めました。これは、実証済みの現場性能、包括的な360度カバレッジ、そして確立された製造ラインによるものです。しかし、可動部品が存在するため、自動車の設計寿命である10年間にわたる信頼性に懸念が生じ、またフォームファクターの制約により、デザインへの統合が複雑化しています。MEMSビームステアリング、光学位相アレイ、フラッシュトポロジーなどのソリッドステート方式は、完全密閉型モジュールと低コスト化の道筋を提示しています。このソリッドステート方式のグループの中で、FMCWは急成長しているサブカテゴリーであり、CAGR47.46%が見込まれ、2031年までに2桁のシェアに達すると予想されています。

ヴァレオ(Valeo)は第2世代の「Scala」ハイブリッドスキャナーの改良を続けており、一方、ルミナール(Luminar)は高チャンネル数のパルス式飛行時間法(TOF)を量産化しています。ファーウェイ(Huawei)とヘサイ(Hesai)は、905 nmパルス方式および1,550 nm FMCWのパイプラインに多額の投資を行っており、異なる車種クラスにわたって技術的なリスクを分散させようとしています。このような多様な状況により、FMCWが性能面での主導権を握っているとはいえ、単一のアーキテクチャがすべての使用事例を独占することはないでしょう。

地域別分析

2025年、自動車用LiDAR市場において、アジア太平洋地域は売上高シェアの41.75%を占める圧倒的な地位を確立し、中国がセンサー導入の中心地となりました。L3対応車両1台あたり最大1万人民元相当の地方自治体の補助金が2027年まで延長されたことで、バッテリー式電気SUVおよびセダンの普及が進んでいます。ウェハー製造から最終組立に至るまでの国内サプライチェーンにより、コストが削減され、リードタイムが短縮され、この地域の優位性がさらに強まっています。韓国とシンガポールでは、実証エリアやスマートハイウェイプロジェクトが追加され、地域の需要がさらに拡大しています。アジア太平洋地域の市場は、CAGR25.9%で成長すると予測されており、これは全地域の中で最も高い数値です。

テキサス州、アリゾナ州、カリフォルニア州を結ぶ自動運転トラック専用ルートや、ハンズフリー高速道路アシスト機能に対する消費者の需要が、CAGR23.2%を牽引しています。オーロラ、アウスター、エイバは国内施設を運営し、輸入への依存度を低減させています。一方、特定の1,550 nm VCSELエピタキシーに対する米国の輸出規制は、現地の代替サプライヤーの台頭を後押ししています。カナダの冬季試験場では、全天候型FMCW製品に対するニッチな需要が生まれています。

欧州は20.4%のCAGRでこれに続き、先進的な規制と消費者の慎重な導入姿勢を反映しています。UNECE(国連欧州経済委員会)に基づく規則は欧州発ですが、各国の型式認定プロセスは依然として厳格であり、大量納入の足かせとなっています。しかし、ドイツ、スウェーデン、フランスのプレミアムブランドは、L3レベルの高速道路パイロット要件を満たすためにマルチLiDAR構成を導入しており、この地域は影響力のある技術動向の先駆者となっています。規模は小さいもの注目すべき機会が、湾岸協力理事会(GCC)地域で生まれています。同地域では、スマートシティのメガプロジェクトにおいて、新しい都市設計に自動運転シャトルが組み込まれています。アフリカとラテンアメリカは、鉱業の運搬自動化や公共部門の車両近代化に牽引され、低いベースからそれぞれ21.3%および19.6%のCAGRを記録しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 平均販売価格(ASP)の急激な下落が、中価格帯車の普及を後押ししています

- 初期段階のFMCW LiDARセンサーにおける技術的ブレークスルーにより、検知距離が400 m以上に拡大しました

- UNECE R157および中国NCAP 2026の自動運転評価基準では、より高解像度の知覚能力が求められています

- ティア1メーカーとクラウド型AVスタック間の量産契約

- L3対応センサースイートに対する中国の各省による補助金

- 高速道路用LiDARのサブスクリプションを収益源とする自動車メーカーのOTAビジネスモデル

- 市場抑制要因

- 依然として続く目の安全に関する規制により、長距離用・屋根設置型ユニットのピーク出力が制限されています

- レーダー/カメラのセンサーフュージョンにおけるコスト削減ロードマップにより、2万5,000米ドル未満の車種におけるLiDARの搭載率が鈍化しています

- 1,550 nm GaAs VCSELに対する輸出管理の厳格化が、国境を越えたサプライチェーンを制約しています

- 10年を超えるデューティサイクルにおける動的ビームステアリングMEMSミラーの信頼性に関する懸念

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- LiDARコンポーネントのエコシステム

- ADAS車両へのLiDARの組み込み

- 自動車用LiDAR技術ロードマップ(2020-2030年)

- 価格動向分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 用途別

- ロボット車両

- ADAS

- レベル2+/2++

- レベル3/4

- レベル5

- 技術タイプ別

- メカニカル/スピニング

- ソリッドステート(MEMS、フラッシュ)

- FMCW

- 車両タイプ別

- 乗用車

- 商用車

- 範囲別

- 短・中距離(150 mまで)

- 長距離(150 m以上)

- 設置位置別

- ルーフマウント型

- グリル/バンパー

- ヘッドランプ一体型

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Hesai Technology(Hesai Group)

- RoboSense Technology Co., Ltd.

- Huawei Technologies Co., Ltd.

- Valeo SA

- Luminar Technologies Inc.

- Continental AG

- ZF Friedrichshafen AG

- Innoviz Technologies Ltd.

- Ouster Inc.

- Velodyne LiDAR Inc.

- Aeva Inc.

- AEye Inc.

- LeddarTech Holdings Inc.

- Seyond

- LIVOX

- Blickfeld GmbH

- SiLC Technologies Inc.

- Insight LiDAR

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日