製品ライフサイクル管理(PLM)の世界市場:オファリング別、ソフトウェア別、製品タイプ別、展開タイプ別、組織規模別、業界別、地域別 - 2031年までの予測

Product Lifecycle Management Market by Software Type (Product Data Management, Manufacturing Process Management, SLM, Digital Twin Software), Product Type (Electronic & Electrical Products, Mechanical Products) - Global Forecast to 2031- 発行日

- ページ情報

- 英文 330 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2079666

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

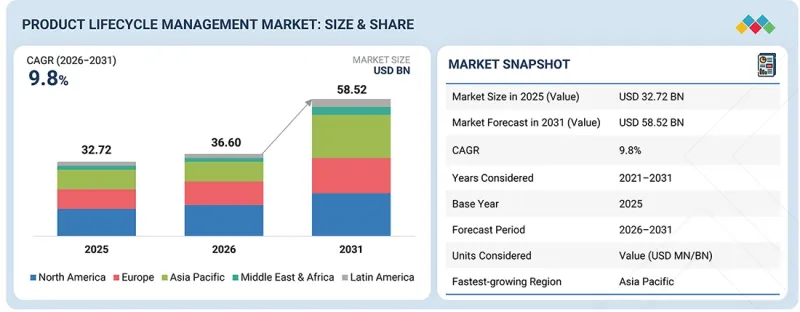

製品ライフサイクル管理(PLM)の市場規模は、2026年の366億米ドルから2031年までに585億2,000万米ドルへと拡大し、CAGRは9.8%になると予測されています。

PLM市場の市場促進要因は、クラウドおよびSaaSベースのPLMプラットフォームの導入拡大に主因があり、各組織はインフラのオーバーヘッドを削減し、価値実現までの時間を短縮することを目指しています。ソフトウェア定義製品の複雑化が進むにつれ、分野横断的に要件、設計、検証を結びつけるシステムエンジニアリングやデジタルスレッドの実践に対する需要が高まっています。生成AI、モデルベースエンジニアリング、デジタルツイン技術を統合することで、早期の検証、構成管理、予測的な意思決定が可能となり、製品の品質向上と開発サイクルの短縮につながります。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2021年~2031年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2031年 |

| 算定単位 | 金額(10億米ドル) |

| セグメント | オファリング別、ソフトウェア別、製品タイプ別、展開タイプ別、組織規模別、業界別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ |

さらに、規制やサステナビリティに関するコンプライアンス要件の厳格化により、企業はトレーサビリティやライフサイクルの可視性をエンジニアリングワークフローに直接組み込むことが求められています。一方、市場では、複雑な導入環境の設定やカスタマイズが可能な熟練したPLM管理者やシステムエンジニアの不足といった制約に直面しており、これが導入の遅延や効果の低下につながる可能性があります。また、レガシーなCAD、ERP、およびファイルベースの設計システムとのデータ移行や統合の複雑さも、導入の課題となっています。これは、企業が独自のエンジニアリングデータや知的財産をクラウド対応プラットフォームに連携させるためのコストを検討しているためです。

「組織規模別では、予測期間中に中小企業(SME)セグメントが最も高い成長率を示すと予想されます」

手頃な価格のサブスクリプション型クラウドプラットフォームにより、かつてPLMを大手製造業者に限定していたコストや複雑さが軽減されたことで、中小企業(SME)における製品ライフサイクル管理(PLM)の導入がますます進んでいます。これらの組織は、インフラストラクチャ、アップグレード、またはカスタマイズを管理するための専任のITスタッフを必要としない、あらかじめ構成済みのSaaS型PLMの恩恵を受けています。2025年9月、PTCは「Arena AI Assistant」のリリースを発表しました。これは、Arena PLMおよび品質管理システムのインターフェースに直接組み込まれた対話型AIツールであり、リソースに制約のあるチームが、PLMに関する専門知識がなくても、設計変更指示やコンプライアンス関連のワークフローを円滑に進められるよう支援します。2025年12月、PTCはこれに続き、「Arena AI Engine」をリリースしました。同社のプレスリリースによると、このツールは文書のレビューと比較を自動化し、小規模なチームが複雑な文書や改訂をより効率的に管理できるよう支援するものです。新興ベンダーにとってのビジネスチャンスは、透明性の高いユーザー単位のサブスクリプション価格設定、迅速なセルフサービスによる導入、および一般的な製品カテゴリーに合わせた既成のテンプレートを提供することにあります。これにより、これまで中小メーカーの導入を妨げてきた導入負担を軽減できます。迅速な導入、IT関連の負担の最小化、そして明確なアップグレードパスを提供できるベンダーが、PLM市場の中小企業(SME)セグメントで優位に立つでしょう。

「ソフトウェアタイプ別では、予測期間中、製品データ管理(PDM)セグメントが最大の市場シェアを占めると予想されます」

製品データ管理(PDM)は、製品ライフサイクル管理(PLM)市場の基盤となる層を形成しており、CADファイル、部品表(BOM)、改訂履歴を一元的に管理するリポジトリを提供します。これは、他のほぼすべてのPLM機能がこれに基づいて構築されています。このセグメントに参入するベンダーは、AIを活用したドキュメント検索、確定的なバージョン管理、およびCAD、ERP、サプライヤーシステム間のシームレスな相互運用性を提供することで、差別化を図ることができます。顧客は、PDMが単なる記録システムとしてだけでなく、関連する製品情報を自動的に抽出するインテリジェントなレイヤーとしての役割も果たすことをますます期待しています。PTCが2025年3月のハノーバー・メッセで公開した「Windchill AI」のプレビューでは、エンジニアがWindchillに保存された文書から直接製品情報を抽出するのを支援する「Document Vault AIエージェント」が紹介され、PDMがAIを活用した情報検索へとどのように進化しているかが示されました。2025年12月、PTCは、同社のクラウドネイティブCADおよびPDMプラットフォーム「Onshape Government」と、AWS GovCloud上の「Arena PLM」との連携を発表しました。これにより、断片化されたファイルベースのツールに代わり、エンジニアリング、品質、サプライチェーン業務にわたる製品データを管理するための統合システムが実現しました。新規ベンダーにとっての機会は、CADとの強力な相互運用性とAI支援検索機能を備えた軽量なPDMモジュールを構築しつつ、ファイルベースやレガシーシステムからのスムーズな移行パスを提供することにあります。プロバイダーは、複雑な部品表(BOM)を持つ業界をターゲットにし、中核となるデータバックボーンが整備された段階で隣接するPLMモジュールへと事業を拡大することで、確固たる足場を築くことができます。

「予測期間中、北米が製品ライフサイクル管理(PLM)市場を牽引すると見込まれています」

北米は、航空宇宙、防衛、自動車のOEMが集中していること、クラウドネイティブおよびAI支援型PLMプラットフォームの採用拡大、国内製造能力の国内回帰(リショアリング)の加速を背景に、製品ライフサイクル管理(PLM)市場を牽引すると予想されます。ベンダーやソリューションプロバイダーにとって、これは分散した拠点間でエンジニアリング、コンプライアンス、生産データを連携させる、スケーラブルで高度なセキュリティを備えたプラットフォームを提供する大きな機会となります。同地域における規制産業の集中度の高さと、生成AIやデジタルスレッド技術の統合が加速していることから、企業はサイロ化されたファイルベースの設計ツールから、連携されたモデルベースの製品開発へと移行しつつあります。PLMプロバイダー、産業用OEM、クラウドハイパースケーラー間の戦略的提携は、エコシステムをさらに強化し、世界のサプライチェーン全体でのエンジニアリングデータのシームレスな統合を確実なものにします。一方、アジア太平洋地域では、「メイク・イン・インディア」や中国のスマート製造におけるリーダーシップ確立に向けた取り組みといった政府プログラムに支えられ、中国、インド、東南アジア全域で製造能力が拡大するにつれて、急速な進展を見せています。エンジニアリングのやり直しの削減、市場投入までの期間の短縮、規制順守の確保といった企業の主要な要件に対応することで、ベンダーは、急速な技術導入と継続的なイノベーションが特徴のこの市場において、大きな価値を獲得することができます。

当レポートには、製品ライフサイクル管理(PLM)製品を提供する主要企業に関する調査が含まれています。製品ライフサイクル管理市場における主要ベンダーのプロファイルを紹介しています。主要な市場参入企業には、PTC(米国)、Dassault Systemes(フランス)、Siemens(ドイツ)、SAP(ドイツ)、Autodesk(米国)、Oracle(米国)、Aras(米国)、Infor(米国)、Propel(米国)などが含まれます。

調査範囲

本調査レポートでは、製品ライフサイクル管理(PLM)市場を、提供内容、ソフトウェアタイプ、展開タイプ、組織規模、製品タイプ、業種、および地域に基づいて分類しています。提供内容のセグメントはソフトウェアとサービスで構成されており、サービスはさらにマネージドサービスとプロフェッショナルサービスに細分化されています。ソフトウェアセグメントは、製品データ管理(PDM)、製造プロセス管理、デジタルツインおよびデジタルスレッドソリューション、製品イノベーション管理、品質・コンプライアンス管理、エンジニアリングライフサイクル管理、サービスライフサイクル管理(SLM)、およびその他のPLMソフトウェアで構成されています。展開タイプセグメントは、オンプレミス型PLMとクラウド型PLMに分けられます。組織規模セグメントは、大企業と中小企業に二分されています。製品タイプセグメントは、ゲーム、機械製品、電子・電気製品、および複雑なエンジニアリングシステムを網羅しています。業種セグメントは、自動車・輸送、産業機器・機械、航空宇宙・防衛、エレクトロニクス・半導体、ヘルスケア・医療機器、エネルギー・公益事業、小売・消費財、建築・エンジニアリング・建設(AEC)、IT・通信、およびその他の業種を網羅しており、地域セグメントには、北米、欧州、アジア太平洋、中東・アフリカ、およびラテンアメリカが含まれます。当レポートの範囲には、製品ライフサイクル管理市場の成長に影響を与える主要な要因(促進要因、制約要因、課題、機会など)に関する詳細情報が含まれています。主要な業界参入企業について徹底的な分析を行い、その事業概要、ソリューション、サービス、主要戦略、契約、パートナーシップ、合意事項、新製品・サービスの発売、合併・買収、および製品ライフサイクル管理市場に関連する最近の動向に関する洞察を提供しています。また、当レポートでは、製品ライフサイクル管理市場のエコシステムにおいて台頭しつつあるスタートアップ企業の競合分析についても取り上げています。

当レポートを購入する理由

当レポートは、市場リーダーや新規参入企業に対し、製品ライフサイクル管理市場全体およびそのサブセグメントにおける売上高の最も正確な推計値に関する情報を提供します。これにより、利害関係者は競合情勢を理解し、自社のビジネスをより良い位置づけに導き、適切な市場参入戦略を策定するためのさらなる洞察を得ることができます。また、市場の動向を把握し、主要な市場促進要因、抑制要因、課題、および機会に関する情報を提供します。

当レポートでは、以下のポイントに関する洞察を提供します:

●主要な促進要因(コスト効率と拡張性を目的としたクラウドおよびSaaSベースのPLMソリューションの採用拡大、システムエンジニアリングの導入を促進するソフトウェア定義製品の複雑化、製品開発への生成AIおよびデジタルツイン技術の統合、規制およびサステナビリティに関するコンプライアンス要件の厳格化)および制約要因(熟練したPLM管理者やシステムエンジニアの不足、レガシーCADおよびERPシステムとのデータ移行・統合の複雑さ、世界のサプライヤーネットワーク全体におけるサイバーセキュリティおよび知的財産保護に関する懸念)、機会(エンジニアリングと製造全体にわたるデジタルスレッドの連携に対する需要の高まり、ALMとPLMの融合を必要とするソフトウェア定義製品の台頭、AI駆動の生成設計および構成管理)、および課題(レガシーPDMやファイルベースの設計システムとの複雑な統合、オープン標準の欠如によるベンダーロックイン、エンタープライズPLM導入のカスタマイズにかかるコストと複雑さの高まり)について洞察を提供しています。

●製品開発/イノベーション:製品ライフサイクル管理市場における、今後の技術動向、研究開発活動、および新製品・サービスの発売に関する詳細な洞察。

●市場開発:収益性の高い市場に関する包括的な情報--当レポートでは、さまざまな地域にわたる製品ライフサイクル管理市場を分析しています。

●市場の多様化:製品ライフサイクル管理市場における新製品・サービス、未開拓地域、最近の動向、および投資に関する網羅的な情報。

競合分析:PTC(米国)、Dassault Systemes(フランス)、Siemens(ドイツ)、SAP(ドイツ)、Autodesk(米国)、 Oracle(米国)、Aras(米国)、Infor(米国)、Propel(米国)といった主要企業の市場シェア、成長戦略、サービス提供内容に関する詳細な評価。また、当レポートは、利害関係者が製品ライフサイクル管理市場の動向を把握するのに役立ち、主要な市場促進要因、抑制要因、課題、および機会に関する情報を提供します。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズと未開拓分野

- 相互接続された市場と異業種間の機会

- 新たなビジネスモデルとエコシステムの変化

- ティア1/2/3参入企業による戦略的な動き

第5章 業界動向

- ポーターの5つの競争要因分析

- マクロ経済指標

- サプライチェーン分析

- エコシステム分析

- 価格分析

- 2026年~2027年の主な会議およびイベント

- 顧客ビジネスに影響を与える動向/混乱

- 投資と資金調達のシナリオ

- 事例研究分析

- 2025年米国関税の影響- 製品ライフサイクル管理市場

第6章 技術、特許、デジタル技術、AIの導入による戦略的破壊

- 技術分析

- 技術/製品ロードマップ

- 特許分析

- AI/生成AIが製品ライフサイクル管理市場に与える影響

第7章 規制状況

- 規制状況

- 規制機関、政府機関、その他の組織

- 地域別業界標準

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購入者の利害関係者と購入評価基準

- 導入における障壁と内部課題

- 様々なエンドユーザー産業における満たされていないニーズ

- 市場収益性

第9章 製品ライフサイクル管理市場(オファリング別)

- ソフトウェア

- サービス

第10章 製品ライフサイクル管理市場(ソフトウェア別)

- 製品データ管理

- 製造プロセス管理(MPM)

- デジタルツイン&デジタルスレッドソリューション

- 製品イノベーションマネジメント(PIM)

- 品質およびコンプライアンス管理

- エンジニアリングライフサイクルマネジメント(ELM)

- サービスライフサイクル管理(SLM)

- その他

第11章 製品ライフサイクル管理市場(製品タイプ別)

- 機械製品

- 電子・電気製品

- 複雑なエンジニアリング製品

- メカトロニクス製品

- ソフトウェア定義製品

第12章 製品ライフサイクル管理市場(展開タイプ別)

- クラウド

- オンプレミス

第13章 製品ライフサイクル管理市場(組織規模別)

- 大企業

- 中小企業

第14章 製品ライフサイクル管理市場(業界別)

- 自動車・運輸

- 産業機器・機械

- 航空宇宙・防衛

- 電子工学・半導体

- ヘルスケアおよび医療機器

- エネルギー・公益事業

- 小売・消費財

- 建築、エンジニアリング、建設(AEC)

- IT・通信

- その他

第15章 製品ライフサイクル管理市場(地域別)

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア&ニュージーランド

- 韓国

- その他

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他

- ラテンアメリカ

- ブラジル

- メキシコ

- その他

第16章 競合情勢

- 主要企業の戦略/強み

- 収益分析、2021年~2025年

- 企業評価マトリックス:主要企業、2025年

- 企業評価マトリックス:スタートアップ/中小企業、2025年

- 企業評価と財務指標

- 競合シナリオ

第17章 企業プロファイル

- 主要企業

- SIEMENS

- DASSAULT SYSTEMES

- PTC

- SAP

- ORACLE

- AUTODESK

- IBM

- INFOR

- HCL TECH

- ATOS

- ARAS

- その他の企業

- OPENBOM

- LECTRA

- BAMBOO ROSE

- ALETIQ

- NORA IPLM

- BILD

- AEGIS SOFTWARE

- VISIATIV

- 3YOURMIND

- TECHNIA

- RAZORLEAF

- TRACE ONE

- PROPEL

- KINGDEE

第18章 調査手法

第19章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 330 Pages

- 納期

- 即納可能