製品ライフサイクル管理(PLM)ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Product Lifecycle Management (PLM) Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 177 Pages

- 納期

- 2~3営業日

- 商品コード

- 2034976

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

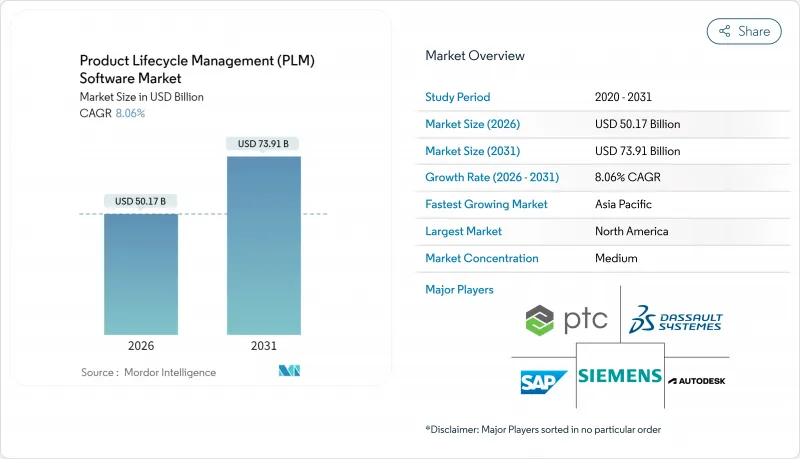

製品ライフサイクル管理(PLM)ソフトウェア市場規模は、2026年に501億7,000万米ドルに達し、2031年までに739億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR8.06%を記録する見込みです。

この成長軌道は、クラウド導入の急速な拡大、エンジニアリング・ツールチェーンへの生成AIコパイロットの導入、および自動車、航空宇宙、エレクトロニクス、ライフサイエンス製造分野におけるエンドツーエンドのデジタルトレーサビリティに対する規制要件の高まりによって支えられています。ティア1メーカーは、弾力的なコンピューティングによってシミュレーションのボトルネックが解消され、リアルタイムのコラボレーションによってレビューサイクルが大幅に短縮されることから、SaaSプラットフォームへの移行を進めています。既存ベンダーは、買収やプラットフォームの拡張を通じてシミュレーション、品質、サステナビリティ機能を組み込むために積極的に動いていますが、オープンソースの代替ソリューションが、特にコストに敏感な地域において価格面での圧力をかけています。サイバーセキュリティへの懸念は依然として残っていますが、FedRAMP、ISO 27001、およびSOC 2 Type IIに対する継続的な認証取得により、規制対象業界における躊躇は緩和されつつあります。これまで初期投資の負担により足踏みしていた中堅企業は、現在、ベストオブブリードのPLMワークフローへのアクセスを民主化するマイクロサブスクリプション・バンドルを活用しています。

世界の製品ライフサイクル管理(PLM)ソフトウェア市場の動向とインサイト

大手製造業におけるクラウドファーストの導入

クラウドネイティブのPLMアーキテクチャは、独自データセンターへの依存を軽減し、世界のレビューサイクルを短縮します。シーメンスは、2025年度第4四半期において、クラウドの年間経常収益(ARR)がソフトウェアARR総額53億ユーロ(56億7,000万米ドル)の49%に達したと報告しており、SaaS移行のスピードを如実に示しています。PTCは、Windchill+SaaSの導入が加速するにつれ、2026年のARR成長率が7~9%になると予測しています。クラウドの採用拡大は、ハードウェアの過剰なプロビジョニングなしにジェネレーティブ・デザインのワークロードを拡張できるオンデマンド・コンピューティングによるものであり、一方でサプライヤーへのリアルタイムアクセスにより、設計変更指示(ECO)の遅延が大幅に短縮されています。

エンドツーエンドのデジタルスレッドに対するニーズの高まり

要件、CAD、シミュレーション、製造指示、現場データを結びつける継続的なデジタルスレッドにより、閉ループのフィードバックが可能になります。NISTは2024年にフレームワークを発表し、PLM、ERP、MESのデータを統合するためにSTEP AP242および関連スキーマの採用を推奨しました。デロイトとシーメンスは、航空宇宙および自動車業界の顧客向けにこうしたフレームワークを実用化するため、「デジタルスレッド・アンド・デジタルツイン・アライアンス」を結成しました。早期導入企業からは、廃棄物の削減、設計反復の迅速化、および規制当局による詳細な実物追跡可能性の要求に対する監査対応力の向上が報告されています。

レガシーCADと最新PLM間の根強い相互運用性のギャップ

CATIA、NX、SolidWorks、CreoにまたがるハイブリッドCAD環境は、クラウドリポジトリへ移行する際にデータ変換エラーを引き起こします。ITIの調査によると、移行作業の30~40%では依然として手動による修正が必要であり、プロジェクトの工期を延ばしています。シーメンスが2025年1月にアルテアを買収したのは、HyperWorksシミュレーションとTeamcenterのより緊密な統合を目的としていますが、STEPのような中立フォーマットの採用状況は依然として不均一です。

セグメント分析

2025年にはオンプレミス導入が売上高の56.66%を占めており、管理された技術データやレガシー契約が依然として多くのプログラムの基盤となっていることを示しています。PLMソフトウェア市場のクラウドセグメントは、シミュレーションの負荷急増を吸収し、世界の設計レビューを支援する弾力的なコンピューティングに後押しされ、2031年までCAGR10.96%で成長しています。クラウド導入におけるPLMソフトウェア市場の規模は、2026年の217億5,000万米ドルから2031年には366億1,000万米ドルへと拡大する見込みであり、SaaSへの不可逆的な移行が強調されています。シーメンスは、2025年末時点でクラウドARRがソフトウェアサブスクリプションの49%を占めたと指摘しており、ティア1メーカーの間で主流として受け入れられていることが確認されています。

ハイブリッドトポロジーは、現実的な妥協案として台頭しています。機密性の高い知的財産(IP)はファイアウォールの内側に留めつつ、サプライヤーポータル、デジタルツイン分析、および高性能シミュレーションはクラウドへ移行します。オートデスクは、中堅の製造業者が従量課金制ライセンシングを採用したことで、2025年度にFusion 360が製造部門の売上高を15~16%押し上げたと評価しています。防衛および製薬業界ではオンプレミス導入が継続する見込みですが、クラウドベンダーがFedRAMPおよびISO 27001の認証を取得するにつれ、成長はSaaSへと傾き続け、製品ライフサイクル管理(PLM)ソフトウェア市場全体におけるサポートおよびアップグレードの経済性を再構築することになるでしょう。

コラボレーティブPDMは、バージョン管理、変更ガバナンス、およびBOM階層管理における中核的な役割のおかげで、2025年に48.26%の売上シェアを維持しました。しかし、デジタル製造およびMES-PLM統合が急成長セグメントであり、CAGR9.32%で拡大しています。デジタル製造ソリューションに起因する製品ライフサイクル管理(PLM)ソフトウェア市場の規模は、2026年の81億3,000万米ドルから2031年には127億5,000万米ドルへと拡大すると予測されています。シーメンスは、Opcenter MESをTeamcenterに統合し、設計変更を現場のスケジュールに反映させることで、古い作業指示書に起因する廃棄物を削減しました。ロックウェル・オートメーションも、FactoryTalkとPTC Windchillを連携させることで、同様の相乗効果を実現しました。

現在、クラウド・マイクロサービスとして提供されることが多いシミュレーションおよび解析のアドオンは、統合スイートの魅力を高めています。Ansysは、WindchillおよびTeamcenterと連携するクラウドネイティブのソルバーを導入し、マルチフィジックス検証を数週間から数日に短縮しました。自動車のシャシー設計には依然としてMCADの統合が必要ですが、ファームウェアとハードウェアが共進化しなければならないエレクトロニクス分野では、アプリケーション・ライフサイクル管理(ALM)が強化されています。PDM、MES、シミュレーションを単一の契約でバンドルするベンダーは、顧客の定着率を高め、PLMソフトウェア市場全体におけるプラットフォームの競争優位性を強化しています。

地域別分析

北米は2025年においても35.28%の売上シェアを維持し、自動車、航空宇宙、産業機械分野における確立されたPLMインフラが牽引役となりました。同地域のPLMソフトウェア市場シェアは、堅調なデジタルトランスフォーメーション予算と、新たなサイバーセキュリティ基準への早期対応を反映しています。米国の製造業者は、クラウド研究開発費に対する税額控除を活用し、SaaSへの移行を円滑に進めています。カナダの航空宇宙クラスターでは、官民コンソーシアムを活用し、PLMと現場のセンサーデータを統合するデジタルツインのパイロットプロジェクトを推進しています。

アジア太平洋地域は依然として最も急成長している地域であり、2031年までCAGR10.44%を記録しています。中国の「第14次五カ年計画」では、外国製のエンジニアリングツールへの依存度を低減するため、国内でのPLM導入に対して積極的に補助金が支給されています。インドのデジタル製造ミッションは、国内のOEMおよび世界のティア1サプライヤーの双方に対し、SaaS型PLMを通じて設計データと生産データを統合するよう促しています。ベトナムやタイのASEAN電子機器ハブでは、PLMの導入と5G工場ネットワークを組み合わせ、大量生産向けのPCB設計の反復を容易にしています。

欧州では、ドイツ、フランス、英国を中心に、かなりの需要が見込まれています。CSRD(企業持続可能性報告指令)に起因する環境報告の義務化により、PLMスイート全体でライフサイクルアセスメント(LCA)プラグインの導入が進んでおり、自動車および航空宇宙のプライムメーカーは、水素推進システムや都市型航空モビリティ(UAM)プログラムを管理するためにシステムをアップグレードしています。東欧の受託製造業者はEUのバリューチェーンに参入し、顧客の監査要件に準拠するために軽量なPLMを採用しています。

南米、中東・アフリカは、まだ発展途上ではありますが、将来性が期待されています。ブラジルのフレックス燃料車メーカーは、エタノールとガソリンのバリエーション設計を両立させるためにPLMを導入しています。サウジアラビアの「ビジョン2030」は、PLMがモジュール式設備の構築を統括するデジタル産業回廊に資金を提供しています。アフリカの通信機器再生業者は、予備部品の物流を最適化するためにクラウドPLMの導入を検討しています。絶対的な売上高は遅れをとっていますが、新規投資の増加により、製品ライフサイクル管理(PLM)ソフトウェア市場全体で二桁の成長が見込まれる分野が生まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ティア1メーカーにおけるクラウドファーストの導入

- エンドツーエンドのデジタルスレッドに対するニーズの高まり

- 製品のトレーサビリティおよびサステナビリティ報告に対する規制の推進

- 生成AIコパイロットによる設計変更依頼サイクルの短縮

- 中小企業向けバリューチェーン向けのマイクロサブスクリプション型PLMバンドル

- ローコードPLMプラットフォームによるカスタムワークフローの民主化(過小評価されている)

- 市場抑制要因

- レガシーCADと最新PLM間の根強い相互運用性のギャップ

- マルチテナント型SaaSにおけるサイバーセキュリティおよび知的財産の漏洩に関する懸念

- 拡大するオープンソースのデジタルツイン・スタックが有料ライセンスを食いつぶしている

- 貿易政策に起因する半導体輸出規制がPLMのアップグレードサイクルを混乱させている(過小報告されている)

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 展開タイプ別

- オンプレミス

- クラウド

- ソリューションタイプ別

- コラボレーティブPDM/cPDM

- MCAD統合PLM

- シミュレーションおよび解析

- デジタル製造およびMES-PLM

- ALM/SLM

- 企業規模別

- 大企業

- 中小企業(SMEs)

- エンドユーザー業界別

- 自動車・輸送

- 航空宇宙・防衛

- エレクトロニクスおよびハイテク

- 産業用機械および重機

- アーキテクチャ、エンジニアリング、建設

- ライフサイエンスおよび医療機器

- 消費財/小売

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Siemens AG

- Dassault Systems SE

- PTC Inc.

- SAP SE

- Autodesk Inc.

- Oracle Corporation

- IBM Corporation

- ANSYS Inc.

- Aras Corporation

- Arena(SaaS by PTC)

- Infor Inc.

- Hexagon AB

- Bentley Systems Inc.

- Altair Engineering Inc.

- Propel Software

- IFS AB

- HCLTech xLMCloud

- Accenture Industry X

- OpenBOM

- Propulsion-PLM

- Centric Software

- CONTACT Software

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 177 Pages

- 納期

- 2~3営業日