データセンターストレージの世界市場 (~2032年):ストレージメディア (SSD・HDD)・インターフェース (SATA・SAS・NVMe)・エンドユーザー (ハイパースケール/クラウドサービスプロバイダー・企業・政府&公共部門)・フォームファクター (3.5インチ・2.5インチ・M.2)・容量別

Data Center Storage Market By Storage Medium (SSDs, HDDs), Interface (SATA, SAS, NVMe), End User (Hyperscale/Cloud Service Providers, Enterprises, Government & Public Sector), Form Factor (3.5-inch, 2.5-inch, M.2), and Capacity - Global Forecast to 2032

- 発行日

- ページ情報

- 英文 341 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2058128

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

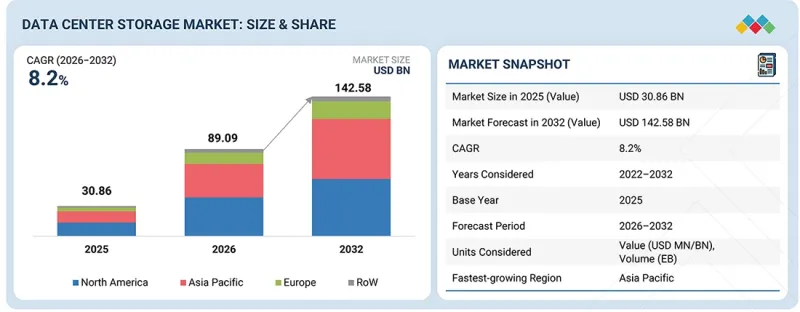

データセンターストレージの市場規模は、2026年の推定890億9,000万米ドルから、2032年には1,425億8,000万米ドルに達すると予測されており、予測期間中はCAGR 8.2%で成長すると見込まれています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2021年~2032年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2032年 |

| 単位 | 金額 (米ドル) |

| セグメント | ストレージメディア、エンドユーザー、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、その他の地域 |

「エンドユーザー別では、ハイパースケール/クラウドサービスプロバイダーセグメントが予測期間中に最も高いCAGRを記録すると予想されます。」

ハイパースケール/クラウドサービスプロバイダーセグメントは、ハイパースケール施設、AIインフラ、大規模クラウドコンピューティング環境への投資拡大に牽引され、最も高いCAGRを記録すると予想されます。これらの事業者は、膨大なデータ生成、AIトレーニングワークロード、仮想化、リアルタイム分析アプリケーションをサポートするために、大容量HDDと高性能SSDを必要としています。スケーラブルで低遅延かつエネルギー効率に優れたストレージアーキテクチャへの注目が高まっていることから、高度なNVMe SSDや超大容量ニアラインHDDの導入が加速しています。さらに、クラウドの普及拡大や、企業によるデジタルプラットフォームへの移行の増加がハイパースケール環境全体におけるストレージインフラの拡張をさらに後押ししています。

「導入形態別では、予測期間中、クラウドベースのセグメントが最大の市場シェアを占めると予想されます。」

クラウドベースのセグメントは、クラウドコンピューティングプラットフォームの採用拡大、ハイパースケールインフラの拡張、デジタルワークロードへの企業の移行増加により、最大のシェアを占めています。クラウドベースのストレージ環境では、AIアプリケーション、仮想化、分析、リアルタイムデータ処理ワークロードをサポートするために、スケーラブルで高容量かつ低遅延のHDDおよびSSDソリューションが求められています。ハイパースケールクラウドプロバイダーの存在感の高まりや、柔軟でリモートアクセス可能なストレージインフラへの需要の増加により、先進的なデータセンターストレージ技術の導入が加速しています。さらに、コスト効率が高くスケーラブルなストレージアーキテクチャに対する企業の需要の高まりが、世界のクラウドベースのストレージ導入をさらに後押ししています。

「予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されます。」

アジア太平洋地域は、ハイパースケールデータセンターの急速な拡大、クラウドコンピューティングの普及拡大、同地域の主要経済圏におけるAIインフラへの投資の増加により、最大のシェアを占めています。企業のデジタル化の進展とインターネット普及率の向上により、クラウド環境および企業環境を問わず、大容量HDDや高性能SSDへの需要が加速しています。半導体製造エコシステムの強力な存在感と、世界のクラウドサービスプロバイダーによる投資の増加が、アジア太平洋地域全体における先進的なデータセンターストレージソリューションの大規模な導入をさらに後押ししています。

当レポートでは、世界のデータセンターストレージの市場を調査し、市場概要、市場成長への各種影響因子の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- 関連市場・異業種との分野横断的機会

- ティア1/2/3企業による戦略的な動き

第5章 業界動向

- ポーターのファイブフォース分析

- マクロ経済見通し

- GDPの動向と予測

- NANDフラッシュメモリおよび半導体産業の動向

- データセンターインフラおよびストレージ技術市場の動向

- バリューチェーン分析

- エコシステム分析

- 価格分析

- 貿易分析

- 2026年~2027年の主な会議およびイベント

- 顧客の事業に影響を与える動向/ディスラプション

- 投資と資金調達のシナリオ

- ケーススタディ分析

- 米国関税の影響- データセンターストレージ市場

第6章 技術の進歩、AIの影響、特許、イノベーション、将来の応用

- 主要な新興技術

- 3D NANDのスケーリングとレイヤーイノベーション

- AI最適化データセンターSSDアーキテクチャ

- ゾーンストレージ技術

- 計算ストレージとストレージ内処理

- 次世代HDD技術

- NVMeおよびPCIe Gen5/Gen6ストレージインターフェース

- 補完的技術

- データ処理ユニットおよびスマートニックス

- NVMeオーバーファブリックとRDMAネットワーキング

- 高度な冷却および熱管理技術

- データセキュリティ、暗号化、ランサムウェア対策技術

- ストレージ仮想化とコンポーザブルインフラ

- 蓄電電力最適化とエネルギー効率の高いアーキテクチャ

- テクノロジーロードマップ

- 短期 (2025年~2027年):パフォーマンス最適化とAIインフラのスケーリング

- 中期 (2027年~2030年):構成可能なストレージと分散型インフラ

- 長期 (2030年~2035年以降):インテリジェントストレージインフラと自律型データ管理

- 特許分析

- AIがデータセンターストレージ市場に与える影響

第7章 規制状況と持続可能性への取り組み

- 地域の規制および遵守事項

- 持続可能性への取り組み

- 持続可能性への影響と規制政策イニシアチブ

- 認証、ラベル表示、環境基準

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購買プロセスに関わる主要なステークホルダーとその評価基準

- 導入における障壁と内部課題

- 様々なエンドユーザーのアンメットニーズ

第9章 データセンターストレージの概況:ワークロードタイプ別

- AI/MLワークロード

- トレーニング

- 推論

- 汎用ワークロード

第10章 データセンターにおけるストレージアーキテクチャ

- 直接接続ストレージ (DAS)

- ネットワーク接続ストレージ (NAS)

- ストレージエリアネットワーク (SAN)

第11章 データセンターにおけるストレージシステムの構成

- オールフラッシュアレイ

- HDD専用アレイ

- ハイブリッドアレイ (HDD+SSD)

第12章 データセンターにおけるデータストレージタイプ

- ブロックストレージ

- ファイルストレージ

- オブジェクトストレージ

第13章 データセンターストレージ市場:ストレージメディア別

- ハードディスクドライブ (HDD)

- 従来型磁気記録方式 (CMR)

- シングル磁気記録方式 (SMR)

- ソリッドステートドライブ (SSD)

- シングルレベルセル

- マルチレベルセル

- トリプルレベルセル

- クアッドレベルセル

第14章 データセンターストレージ市場:インターフェース別

- SATA

- SAS

- NVMe

第15章 データセンターストレージ市場:容量別

- 低容量 (2TB未満)

- 中容量 (2~10TB)

- 大容量 (10~20TB)

- 超大容量 (20TB以上)

第16章 データセンターストレージ市場:フォームファクター別

- 3.5インチ

- 2.5インチ

- M.2

- U.2/U.3

- EDSFF

- 追加カード (AICS)

第17章 データセンターストレージ市場:導入形態別

- オンプレミス

- クラウドベース

- ハイブリッド

第18章 データセンターストレージ市場:エンドユーザー別

- ハイパースケール/クラウドサービスプロバイダー

- エンタープライズ

- 金融サービス

- IT・通信

- ヘルスケア

- 小売およびEコマース

- 製造業

- エネルギー・公益事業

- 自動車

- その他

- 政府・公共部門

第19章 データセンターストレージ市場:地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- オランダ

- ロシア

- イタリア

- ポーランド

- スペイン

- スイス

- スウェーデン

- ベルギー

- その他

- アジア太平洋

- 中国

- オーストラリア

- 日本

- インド

- シンガポール

- インドネシア

- ニュージーランド

- 韓国

- その他

- 行

- 南米

- 中東・アフリカ

第20章 競合情勢

- 概要

- 主要企業の競合戦略/有力企業

- 収益分析

- 市場シェア分析

- 企業評価と財務指標

- 企業評価マトリックス

- ブランド比較

- 競合シナリオ

第21章 企業プロファイル

- 主要企業

- SAMSUNG

- MICRON TECHNOLOGY, INC.

- KIOXIA HOLDINGS CORPORATION

- SK HYNIX INC.

- SANDISK CORPORATION

- SEAGATE TECHNOLOGY LLC

- WESTERN DIGITAL CORPORATION

- TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION

- その他の企業

- BEIJING MEMBLAZE TECHNOLOGY CO., LTD.

- DAPUSTOR CORPORATION

- SCALEFLUX, INC.

- SHENZHEN UNIONMEMORY INFORMATION SYSTEM LIMITED

- NIMBUS DATA

- KINGSTON TECHNOLOGY

- PENGUIN SOLUTIONS

- ATP ELECTRONICS, INC.

- INNODISK CORPORATION

- APACER TECHNOLOGY INC.

- VIRTIUM

- SWISSBIT AG

- BIWIN STORAGE TECHNOLOGY CO., LTD.

- FADU INC.

- YMTC

- VIKING ENTERPRISE SOLUTIONS

- PHISON ELECTRONICS

第22章 調査手法

第23章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 341 Pages

- 納期

- 即納可能