浮体式洋上風力発電の世界市場 (~2031年):タービン出力 (5MW未満・5~10MW・11~15MW・15MW超)・浮体式プラットフォーム (半潜水型・スパーブイ型・テンションレグ型・バージ型&ハイブリッド型)・コンポーネント・水深・地域別

Floating Offshore Wind Market by Turbine Rating (Up to 5 MW, 5-10 MW, 11-15 MW, Above 15 MW), Floating Platform (Semi-submersible, Spar-buoy, Tension-leg, Barge & Hybrid), Component, Depth, & Region - Global Forecast to 2031- 発行日

- ページ情報

- 英文 295 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2013047

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

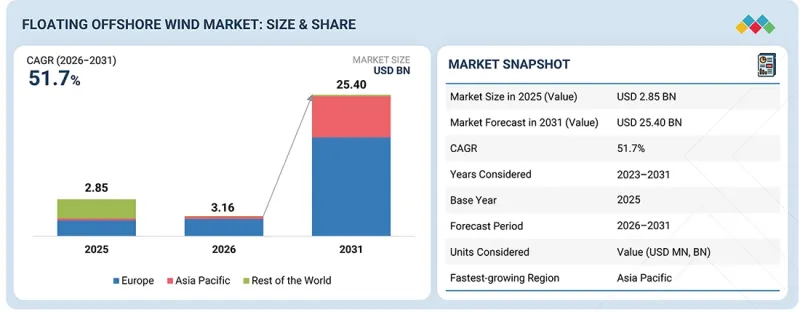

世界の浮体式洋上風力の市場規模は、2026年の31億6,000万米ドルから、2031年までに254億米ドルに達すると予測されており、予測期間中のCAGRは51.7%となる見込みです。

この急激な成長は、よりクリーンなエネルギーシステムへの移行の加速や、各国の脱炭素化戦略における洋上風力の役割の拡大を反映しています。浮体式風力発電技術により、エネルギー開発事業者は、固定式タービンではこれまでアクセスできなかった、より深く、より強力で安定した風力資源を有する海域を活用できるようになります。これにより、浅海域が限られている国々にとって、この技術は極めて重要なソリューションとなります。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2023年~2031年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2031年 |

| 単位 | 金額(米ドル) |

| セグメント | タービン出力、浮体式プラットフォーム、コンポーネント、水深、地域 |

| 対象地域 | 欧州、アジア太平洋、世界のその他の地域 |

欧州、アジア太平洋、北米の各国政府は、政策インセンティブ、入札制度、長期的な洋上風力発電目標を相次いで発表しており、これらが相まって大規模な投資と商業プロジェクトのパイプライン拡大を牽引しています。サプライチェーンが成熟し、プラットフォームの設計が標準化されるにつれ、浮体式洋上風力発電のコスト競争力は向上し続けており、その成長軌道をさらに強固なものとしています。

政策支援に加え、技術の進歩と業界内の強力な連携が、市場への準備態勢と商業的実現可能性を加速させています。浮体式プラットフォーム、係留システム、海底送電インフラにおける革新により、プロジェクトの複雑さが大幅に軽減され、開発業者はパイロット設置の枠を超えて事業規模を拡大できるようになりました。同時に、大手電力会社、再生可能エネルギー開発業者、事業転換を進める石油・ガス企業が、洋上建設の専門知識、海洋工学の能力、世界の物流ネットワークを活用するために戦略的パートナーシップを結んでいます。こうした連携により、新たな導入地域が開拓され、英国、日本、フランス、米国などの主要市場において、数ギガワット規模のプロジェクト発表が相次いでいます。投資家の信頼感の高まり、LCOEの低下、環境への取り組みの強化に伴い、浮体式洋上風力は主流の発電技術へと進化し、2031年までに世界の再生可能エネルギー情勢を一新すると予想されます。

予測期間中、11~15MWセグメントが最も高い成長率を示すと予想されます

11~15MWのタービンセグメントは、技術的成熟度と経済効率の最適なバランスにより、予測期間中に最も高い成長を記録すると予想されます。この範囲のタービンはすでに商業的に成立しており、プロジェクトパイプラインで広く採用されています。ユニットあたりのエネルギー出力が大幅に高い一方で、プロジェクトごとに必要な設置台数を削減できるため、設置、保守、系統連系コストを低減できます。導入がまだ初期段階にある15MW超のタービンとは異なり、11~15MWクラスは実績のある設計、確立されたサプライチェーン、高い資金調達可能性という利点を有しており、プロジェクトを迅速に拡大したい開発事業者にとって最適な選択肢となっています。さらに、これらのタービンは、重量、安定性、統合上の制約によりサイズと運用信頼性のバランスが求められる浮体式プラットフォームに非常に適しており、短期的な発電容量の増加においてその優位性をさらに強めています。

2025年には浮体式プラットフォームセグメントが最大の市場シェアを占めました

浮体式プラットフォームセグメントは、海底固定式基礎が実用的でない深海域での洋上風力発電の展開を可能にする主要技術であるため、浮体式洋上風力市場において最大のシェアを占めています。より強力で安定した風力資源を利用するために、世界の洋上風力開発事業が沖合へと進出するにつれ、半潜水式、スパーブイ、テンションレッグプラットフォームなどの高度な浮体式下部構造に対する需要は引き続き拡大しています。これらのプラットフォームは、その複雑な設計、材料、係留システム、統合要件により、プロジェクト総コストの相当な割合を占めています。さらに、欧州やアジア太平洋地域などにおける大規模浮体式風力発電プロジェクトの商業化が進んでいることから、プラットフォームの設計、標準化、製造能力への多額の投資が促進されています。その結果、浮体式プラットフォームはバリューチェーン内で最も高価値な構成要素であり続け、2025年には市場を牽引すると予想されています。

当レポートでは、世界の浮体式洋上風力発電の市場を調査し、市場概要、市場成長への各種影響因子の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- 関連市場・異業種との分野横断的機会

- 新たなビジネスモデルとエコシステムの変化

- ティア1/2/3企業の戦略的動き

第5章 業界動向

- ポーターのファイブフォース分析

- マクロ経済見通し

- サプライチェーン分析

- エコシステム分析

- 価格分析

- 貿易分析

- 2025年~2026年の主要な会議およびイベント

- 顧客の事業に影響を与える動向/ディスラプション

- ケーススタディ分析

- 2025年米国関税の影響- 浮体式洋上風力発電市場

第6章 技術進歩、AIによる影響、特許、イノベーション、将来の応用

- 主要な新興技術

- 浮体式下部構造プラットフォームの設計

- 動的係留・アンカーシステム

- 補完的技術

- 動的海底ケーブルシステム

- 浮体式変電所と高圧直流送電

- 隣接技術

- グリーン水素統合

- 洋上エネルギー貯蔵およびハイブリッド再生可能エネルギーシステム

- 技術/製品ロードマップ

- 特許分析

- 将来の応用

- AI/生成AIが浮体式洋上風力発電市場に与える影響

第7章 規制状況と持続可能性への取り組み

- 地域の規制および遵守事項

- 持続可能性への取り組み

- 規制政策が持続可能性イニシアチブに与える影響

- 認証、ラベル表示、環境基準

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購買プロセスに関わる主要なステークホルダーとその評価基準

- 導入における障壁と内部課題

- 市場収益性

第9章 浮体式洋上風力発電市場:タービン出力別

- 最大5MW

- 5~10MW

- 11~15MW

- 15MW以上

第10章 浮体式洋上風力発電市場:浮体式プラットフォーム別

- 半潜水型

- スパーブイ型

- テンションレグ型

- バージ&ハイブリッド型

第11章 浮体式洋上風力発電市場:コンポーネント別

- タービン

- 浮体式プラットフォーム

- 係留設備およびアンカー

- 電気システム

第12章 浮体式洋上風力発電市場:水深別

- 最大30メートル

- 30~60メートル

- 60メートル超

第13章 浮体式洋上風力発電市場:地域別

- アジア太平洋

- 欧州

- その他の地域

- タービン出力別

- 浮体式プラットフォーム別

- コンポーネント別

- 水深別

- 地域別

第14章 競合情勢

- 概要

- 主要参入企業の戦略/強み

- 市場ランキング

- 収益分析

- 企業評価マトリックス:主要企業

- 企業評価マトリックス:スタートアップ/中小企業

- 企業評価と財務指標

- ブランド/製品比較

- 競合シナリオ

第15章 企業プロファイル

- 主要企業

- GE VERNOVA

- SIEMENS GAMESA RENEWABLE ENERGY

- VESTAS WIND SYSTEMS A/S

- MINGYANG SMART ENERGY GROUP CO., LTD

- GOLDWIND

- SBM OFFSHORE

- SAIPEM SPA

- AKER SOLUTIONS

- HEXICON AB

- SHANGHAI ELECTRIC

- HD HYUNDAI HEAVY INDUSTRIES

- DOOSAN ENERBILITY

- DOONGFANG ELECTRIC CORPORATION

- ENVISION GROUP

- BW IDEOL

- PRINCIPLE POWER

- X1 WIND

- JAPAN MARINE UNITED CORPORATION

- SAITEC OFFSHORE

- STEISDAL

- NOV

- CS WIND CORPORATION

- SEATRIUM

- TECHNIP ENERGIES

- その他の企業

- GICON-GROBMANN INGENIEUR CONSULT GMBH

- GAZELLE WIND POWER LTD

第16章 調査手法

第17章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 295 Pages

- 納期

- 即納可能