慣性航法システムの世界市場:用途別、グレード別、技術別、ソリューション別、地域別 - 予測(~2030年)

Inertial Navigation Systems Market by Application, Grade, Technology, Solution, Region - Global Forecast To 2030- 発行日

- ページ情報

- 英文 321 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2011926

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

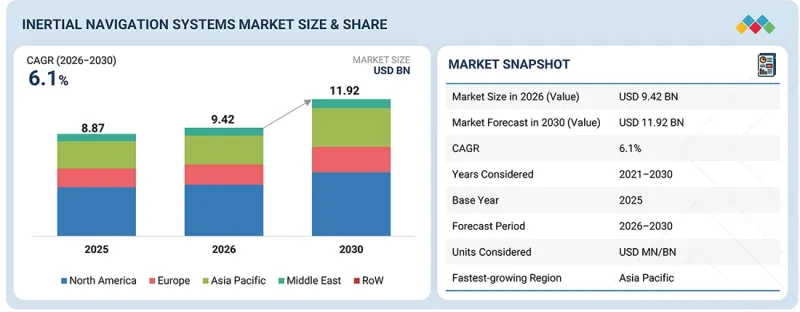

世界の慣性航法システムの市場規模は、2026年に推定94億2,000万米ドルであり、2030年までに119億2,000万米ドルに達すると予測され、予測期間にCAGRで6.1%の成長が見込まれています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2021年~2030年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2030年 |

| 単位 | 10億米ドル |

| セグメント | 用途、技術、ソリューション、地域 |

| 対象地域 | 北米、欧州、アジア太平洋、その他の地域 |

この市場は、防衛・商業プラットフォームにおける正確かつ信頼性の高い航法への需要の高まりによって牽引されています。ミサイル、航空機、船舶、自動運転車などの最新システムでは、特にGPS信号が利用できない状況において、継続的な測位と誘導が求められます。これにより、外部からの入力なしに自律的に動作できる慣性航法システムの重要性が高まっています。

同時に、防衛機関は次世代プラットフォームや精密作戦に対応するために先進の航法技術への投資を拡大しています。光ファイバーやMEMSベースのシステムを含むセンサー技術の進歩により、これらのソリューションはよりコンパクトかつ効率的になっています。また、システム統合や処理能力における継続的な開発により、陸上、海上、航空、宇宙の各プラットフォームへのINSの展開も容易になりつつあります。

「技術別では、予測期間に統合GNSS/INSセグメントがもっとも大きなシェアを占めると見込まれています。」

慣性航法と衛星測位の双方の強みを兼ね備えていることから、統合GNSS/INSセグメントが慣性航法システム市場を牽引すると予測されます。この統合により、特にGNSS信号が弱いか一時的に利用できない場合において、全体的な精度と信頼性が向上します。また、大きな中断なしに継続的な航法が可能となり、これは防衛・商業用途において重要です。プラットフォームの先進化に伴い、さまざまな運用条件下で安定的かつ高精度な測位を実現できる統合システムへの需要が高まっています。そのため、現在では多くの最新システムが、当初からGNSS/INSの統合を前提条件に設計されています。

「ソリューション別では、予測期間に加速度計セグメントが最大の市場シェアを占めると見込まれています。」

加速度計セグメントは、運動の測定や速度の変化の検出において重要な役割を果たすため、慣性航法システム市場において最大のシェアを占めると予測されています。これらのコンポーネントは、あらゆる慣性システムにおいて位置や動きを計算するために不可欠です。航空機、ミサイル、船舶、自律システムにおける航法の需要の高まりに伴い、加速度計の利用は拡大し続けています。加速度計は、ハイエンド用途からコスト重視の用途まで幅広く使用されており、ほとんどのINSソリューションにおいて不可欠な要素となっています。センサー性能の継続的な向上と小型化も、その普及を後押ししています。

「北米が予測期間に最大の市場シェアを占めると見込まれています。」

北米は、主に強力な防衛支出と先進の航法技術の早期採用により、慣性航法システム(INS)市場で最大のシェアを占めると予測されます。同地域には確立された航空宇宙・防衛産業があり、米国などの国々が次世代航空機、ミサイルシステム、海軍プラットフォーム、宇宙計画に多額の投資を行っています。これらのプラットフォームには高精度で信頼性の高い航法システムが必要であり、これがINSに対する安定した需要を促進しています。また、GPSが利用できない、あるいは利用が制限される環境下での運用に対する関心が高まっており、これにより独立した航法システムへのニーズが増大しています。さらに、研究開発への継続的な投資や業界の主要企業のプレゼンスが、先進の慣性システムのイノベーションと大規模展開を支えています。この需要は、地域全体での自律システムの利用の拡大や既存の防衛インフラの近代化によってさらに後押しされています。

当レポートでは、世界の慣性航法システム市場について調査分析し、主な促進要因と抑制要因、製品開発とイノベーション、競合情勢に関する知見を提供しています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要な知見

- 慣性航法システム市場の企業にとって魅力的な機会

- 慣性航法システム市場:用途別

- 慣性航法システム市場:グレード別

- 慣性航法システム市場:技術別

- 慣性航法システム市場:ソリューション別

第4章 市場の概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- 限定的なモジュール性とアップグレードの柔軟性

- 産業のスケーラビリティと生産能力の急増への対応力

- ライフサイクルの可視化と予測的サステナビリティの統合

- クロスプラットフォームの相互運用性と標準化におけるギャップ

- 相互接続された市場と部門横断的な機会

- Tier 1/2/3企業による戦略的な動き

- 総所有コスト

- ビジネスモデル

- 直接販売・政府契約モデル

- OEM統合・プラットフォーム組み込みモデル

- アフターマーケット・ライフサイクルサポートモデル

- モジュール式・ソフトウェア対応航法プラットフォームモデル

- 部品表

第5章 業界動向

- マクロ経済の見通し

- GDPの動向と予測

- 世界の慣性航法システム業界の動向

- 世界の慣性航法システムコンポーネント業界の動向

- バリューチェーン分析

- エコシステム分析

- 著名企業

- 民間企業と中小企業

- エンドユーザー

- 価格設定の分析

- 貿易分析

- 慣性航法システム:輸入シナリオ(HSコード:901420+901480)

- 慣性航法システム市場:輸出シナリオ(HSコード:901420+901480)

- 主な会議とイベント(2026年~2027年)

- カスタマービジネスに影響を与える動向と混乱

- ケーススタディ分析

- NORTHROP GRUMMAN:LGM-35センチネルICBMの航法システムの近代化

- SAFRAN ELECTRONICS:ダッソーラファール戦闘機の航法システム

- HONEYWELL:商業用ナローボディ航空機プラットフォームにおける慣性基準ユニットの展開

- SPACEX:FALCON 9とDRAGONの航法システム

- BLUE ORIGIN:月着陸船の航法

- 2025年の米国関税の影響

- 主な関税率

- 価格の影響の分析

- 国/地域への影響

- 用途への影響

第6章 顧客情勢と購買行動

- 意思決定プロセス

- 購買プロセスにおける主なステークホルダーとその評価基準

- 購買プロセスに関わる主なステークホルダー

- 主な購入基準

- 採用障壁と内部課題

- 最終用途産業におけるアンメットニーズ

第7章 技術の進歩、AIによる影響、特許、イノベーション、将来の用途

- 主要技術

- MEMSベースの慣性センサー

- 光ファイバー・リングレーザージャイロスコープ

- AIを活用したセンサーフュージョンと航法アルゴリズム

- 量子慣性センシングと次世代航法

- 補完技術

- GNSS統合とハイブリッド航法システム

- センサー校正、誤差補正、信号処理

- SLAMと視覚支援航法

- テクノロジーロードマップ

- 特許分析

- 将来の用途

- AI/生成AIの影響

- 主なユースケースと市場の将来性

- AI導入のケーススタディ

- 相互接続されたエコシステムと市場参入企業への影響

- 顧客のAI/生成AIの採用への準備状況

第8章 持続可能性と規制情勢

- 地域の規制と遵守

- 規制機関、政府機関、その他の組織

- 業界標準

- 持続可能性への取り組み

- 炭素排出削減

- エコ用途

- 認証、ラベル表示、環境基準

第9章 慣性航法システム市場:用途別

- 自律レベルに基づく慣性航法システムの比較

- ミサイル・弾薬

- 航空プラットフォーム

- 宇宙プラットフォーム

- 海上プラットフォーム

- 陸上用途

- 無人車両

- 取り外し式・携帯式システム

第10章 慣性航法システム市場:グレード別

- 展開アーキテクチャに基づく慣性航法システムの比較

- 消費者グレード

- 工業グレード

- 先述グレード

- 航法グレード

第11章 慣性航法システム市場:技術別

- スタンドアロン

- 統合GNSS/INS・GNSS支援

- ハイブリッド/マルチセンサーベース

第12章 慣性航法システム市場:ソリューション別

- 加速度計

- ジャイロスコープ

- アルゴリズム・プロセッサー

- その他のソリューション

第13章 慣性航法システム市場:地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- イタリア

- フランス

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 中東

- GCC

- その他の中東

- その他の地域

- ラテンアメリカ

- アフリカ

第14章 競合情勢

- 主要参入企業の戦略/強み(2021年~2026年)

- 収益分析(2021年~2024年)

- 市場シェア分析(2024年)

- ブランド/製品の比較

- 企業の評価と財務指標

- 企業の評価マトリクス:主要企業(2025年)

- 企業の評価マトリクス:スタートアップ企業/中小企業(2025年)

- 競合シナリオ

第15章 企業プロファイル

- 主要企業

- HONEYWELL INTERNATIONAL INC.

- NORTHROP GRUMMAN

- SAFRAN ELECTRONICS & DEFENSE

- COLLINS AEROSPACE

- TELEDYNE TECHNOLOGIES INCORPORATED

- THALES

- HEXAGON AB

- TRIMBLE INC.

- GENERAL ELECTRIC COMPANY

- LEONARDO S.P.A.

- ISRAEL AEROSPACE INDUSTRIES LTD.

- BHARAT ELECTRONICS LIMITED

- ASELSAN A.S.

- KONGSBERG DEFENCE & AEROSPACE

- EXAIL TECHNOLOGIES

- その他の企業

- VECTORNAV TECHNOLOGIES

- SBG SYSTEMS

- INERTIAL LABS, INC.

- IMAR NAVIGATION GMBH

- INNALABS

- MICROSTRAIN BY HBK

- SILICON SENSING

- SILICON DESIGN, INC.

- XSENS

- SPARTON NAVIGATION AND EXPLORATION LTD.

- ADVANCED NAVIGATION

- GUIDENAV

第16章 調査手法

第17章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 321 Pages

- 納期

- 即納可能