自動車デジタルコックピットの世界市場 (~2032年):機器・用途・車両タイプ・EVタイプ・ディスプレイタイプ・ディスプレイサイズ別

Automotive Digital Cockpit Market by Equipment, Application, Vehicle Type, EV Type, Display Type, Display Size - Global Forecast to 2032- 発行日

- ページ情報

- 英文 377 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1914124

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

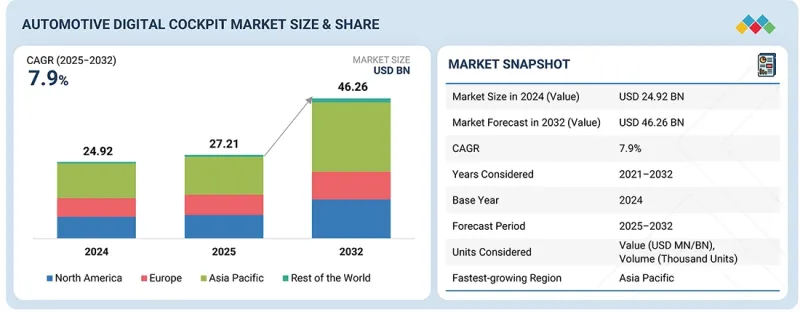

自動車デジタルコックピットの市場規模は、2025年の272億1,000万米ドルから、CAGR 7.9%で推移し、2032年には462億6,000万米ドルに成長すると予測されています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2021年~2032年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2032年 |

| 単位 | 価値 (米ドル) |

| セグメント | 機器、用途、車両タイプ、EVタイプ、ディスプレイタイプ、ディスプレイサイズ |

| 対象地域 | 北米、欧州、アジア太平洋、世界のその他の地域 |

自動車メーカーが主要地域全体で、接続性が高くソフトウェア主導の車両プラットフォームへの移行を加速させていることから、市場は成長を続けています。大型ディスプレイ、統合型インフォテインメントシステム、デジタルクラスター、インテリジェントドライバーモニタリングの消費者による採用が増加していることが、大衆車と高級車の両方でコックピットのアップグレードを推進しています。グラフィック処理、集中型コンピューティング、クラウド連携サービスの進歩により、より豊かなインターフェースと継続的な機能強化が可能となっています。電気自動車の生産拡大は、エネルギー分析やリアルタイム制御機能を提供するコックピットシステムへの需要をさらに高めています。デジタルコックピットの革新、音声インタラクション、マルチスクリーンレイアウトへの積極的な投資が、車内体験の向上に貢献しています。ドライバーの注意力と安全性に対する規制の焦点拡大も、新型車導入における先進コックピット技術の統合を後押ししています。

"ディスプレイサイズ別では、5~10インチが2024年に最大のシェアを占めた"

コンパクトカー、ミドルクラス車、一部のプレミアム車種への広範な採用がこれを牽引しています。このセグメントは、視認性、コスト効率、ダッシュボードへの適応性の適切なバランスを提供し、デジタル計器クラスター、インフォテインメントディスプレイ、補助制御画面の中核を担っています。自動車メーカーが5~10インチディスプレイを好む理由は、ナビゲーション、メディア、警報、システム診断といった重要な車両機能をサポートしつつ、高い手頃さと生産スケーラビリティを維持できるためです。タッチ応答性、輝度制御、高解像度ビジュアルの向上により、システムコストを増加させることなくユーザー体験が改善されました。コックピット設計がソフトウェア定義アーキテクチャへ移行する中、5~10インチディスプレイは現代のコンピューティングプラットフォームや接続サービスとの高い互換性を維持しています。

"EVタイプ別では、BEVセグメントが予測期間中に最も速い成長率を示す見通し"

EV生産台数の増加とデジタルファーストの自動車プラットフォームへの移行が、電動パワートレインを補完する先進的なコックピットソリューションの必要性を促進しています。EVユーザーは、充電状況の把握、エネルギー管理データ、ルート最適化、性能更新を提供する機能豊富なキャビンインターフェースを求めています。この動向により、高解像度スクリーン、スマートクラスター、クラウド対応インフォテインメントシステムの利用が増加しています。自動車メーカーは、コックピット機能と中核的な電力管理操作を統合するため、ドメインコントローラーベースのアーキテクチャを標準化しています。政策インセンティブと充電ネットワークの急速な拡大が、より高度なコックピット構成への移行を加速させています。機械的な制約が少ないEVプラットフォームは、マルチスクリーンや没入型インターフェースの統合も容易にします。世界のEV普及率が着実に上昇する中、強力なディスプレイおよびHMIポートフォリオを有する技術プロバイダーは、EV開発パイプライン全体で大幅な成長を獲得する立場にあります。

"用途別では、インフォテインメントのセグメントが2032年に最大のシェアを占める見通し"

コネクテッドサービスやパーソナライズされたメディア体験への需要が高まる中、2032年にはインフォテインメント部門が最大のシェアを占めると予想されます。自動車メーカーは、ナビゲーション、メディア、通話・メッセージ機能、スマートフォン連携、車両設定を単一インターフェースに統合するプラットフォームを優先的に採用しています。グラフィックス処理技術の進歩とソフトウェア定義型コックピットアーキテクチャにより、OTAを通じた継続的な機能アップグレードが可能となっています。処理能力、グラフィックレンダリング、クラウド統合の進歩により、自然な音声対話、予測提案、途切れのないメディアアクセスといった高度な機能が実現されています。OEM各社はまた、インフォテインメントを高収益チャネルとするサブスクリプション型サービスの拡充を進めています。デジタル利便性と没入型インタラクションへの期待が高まる中、インフォテインメントシステムは2032年まで主要用途としての地位を維持する見込みです。

当レポートでは、世界の自動車デジタルコックピットの市場を調査し、市場概要、市場成長への各種影響因子の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- 関連市場・異業種との分野横断的機会

- ティア1/2/3企業の戦略的動き

第5章 技術の進歩、AIによる影響、特許、イノベーション、将来の応用

- 技術分析

- 技術ロードマップ

- 特許分析

- 将来の応用

- AI/生成AIが自動車デジタルコックピット市場に与える影響

- 成功事例と実世界への応用

第6章 持続可能性と規制状況

- 地域の規制とコンプライアンス

- 持続可能性への取り組み

- 持続可能性への影響と規制政策の取り組み

- 認証、ラベル、環境基準

第7章 顧客情勢と購買行動

- 意思決定プロセス

- ステークホルダーと購入評価基準

- 採用障壁と内部課題

- さまざまなエンドユーザー産業からのアンメットニーズ

- 市場収益性

第8章 業界動向

- マクロ経済指標

- エコシステム分析

- サプライチェーン分析

- 価格分析

- 顧客の事業に影響を与える動向と混乱

- 投資と資金調達のシナリオ

- 使用事例別の資金調達

- 2026-2027年の主な会議とイベント

- 貿易分析

- ケーススタディ分析

- 2025年の米国関税の影響

- OEMおよびサプライヤープログラムにおける戦略的シフト

- OEM分析

- XPENG

- NIO

- LEAPMOTOR

- GEELY ZEEKR

- TATA MOTORS

- VOLKSWAGEN AUDI

- BMW

- STELLANTIS

- MERCEDES BENZ

- FORD MOTOR COMPANY

- GENERAL MOTORS

第9章 自動車デジタルコックピット市場:機器別

- デジタルインストゥルメントクラスター

- デジタルセントラルコンソール

- インフォテインメントユニット

- リアインフォテインメントユニット

- パッセンジャーインフォテインメントユニット

- ヘッドアップディスプレイ (HUD)

- ドライバーモニタリングシステム

- 主要な業界洞察

第10章 自動車デジタルコックピット市場:車両タイプ別

- 乗用車

- 小型商用車 (LCV)

- 大型商用車 (HCV)

- 主要な業界洞察

第11章 自動車デジタルコックピット市場:EVタイプ別

- バッテリー電気自動車 (BEV)

- プラグインハイブリッド電気自動車 (PHEV)

- 主要な業界洞察

第12章 自動車デジタルコックピット市場:用途別

- インフォテインメント

- ドライバーモニタリングとアシスタンス

- 車両および快適性制御システム

- 主要な業界洞察

第13章 自動車デジタルコックピット市場:ディスプレイサイズ別

- 5インチ未満

- 5~10インチ

- 10インチ超

- 主要な業界洞察

第14章 自動車デジタルコックピット市場:ディスプレイタイプ別

- 液晶ディスプレイ (LCD)

- 有機発光ダイオード (OLED)

- 薄膜トランジスタ液晶ディスプレイ (TFT-LCD)

- 主要な業界洞察

第15章 自動車デジタルコックピット市場:地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- タイ

- その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- イタリア

- スペイン

- 英国

- ロシア

- その他

- その他の地域

- ブラジル

- イラン

- その他

第16章 競合情勢

- 主要参入企業の戦略/強み

- 市場シェア分析

- 収益分析

- 企業評価と財務指標

- ブランド/製品比較

- 企業評価マトリックス:主要企業

- 企業評価マトリックス:スタートアップ/中小企業

- 競合シナリオ

第17章 企業プロファイル

- 主要企業

- CONTINENTAL AG

- ROBERT BOSCH GMBH

- HARMAN INTERNATIONAL

- VISTEON CORPORATION

- DENSO CORPORATION

- VALEO

- MITSUBISHI ELECTRIC CORPORATION

- TOMTOM INTERNATIONAL BV

- APTIV

- LG ELECTRONICS

- FORVIA

- MAGNA INTERNATIONAL INC.

- HYUNDAI MOBIS

- ALPS ALPINE CO., LTD.

- その他の企業

- QUALCOMM TECHNOLOGIES, INC.

- NXP SEMICONDUCTORS

- MARELLI HOLDINGS CO., LTD.

- ZF FRIEDRICHSHAFEN AG

- PIONEER CORPORATION

- SONY CORPORATION

- INFINEON TECHNOLOGIES AG

- JVCKENWOOD CORPORATION

- FUJITSU LIMITED

- FORYOU CORPORATION

- MAGNETI MARELLI S.P.A

第18章 調査手法

第19章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 377 Pages

- 納期

- 即納可能