着床前遺伝子検査の世界市場:製品・サービス別、技術別、処置別、用途別、サイクルタイプ別 - 予測(~2030年)

Preimplantation Genetic Testing Market by Product & Service (Reagents, Consumables, Instruments, Software), Technology (NGS, PCR, SNP, CGH), Procedure (Screening, Diagnosis), Application (Aneuploidy, HLA Typing), Type of cycle - Global Forecast to 2030- 発行日

- ページ情報

- 英文 415 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1891772

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

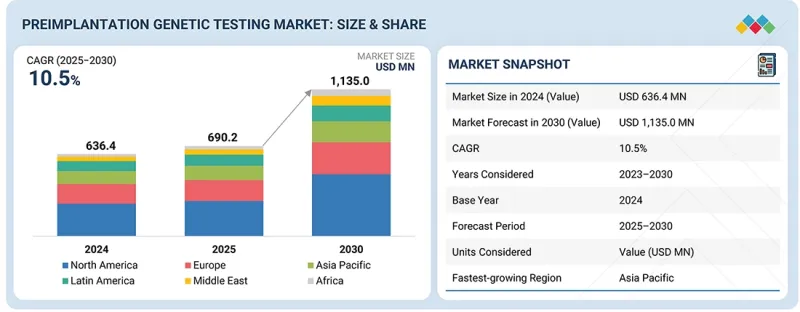

世界の着床前遺伝子検査の市場規模は、2025年の6億9,020万米ドルから2030年までに11億3,500万米ドルに達すると予測され、予測期間にCAGRで10.5%の成長が見込まれます。

市場成長の主な促進要因としては、遺伝性疾患の有病率の増加、早期遺伝子診断に関する認識の高まり、そして世界の体外受精(IVF)処置の普及が挙げられます。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2024年~2033年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 単位 | 100万米ドル |

| セグメント | 処置タイプ、技術、製品サービス、用途、サイクルタイプ、エンドユーザー |

| 対象地域 | 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ |

着床前遺伝子検査の需要は、検査の精度と効率性を高める次世代シーケンシング(NGS)およびポリメラーゼ連鎖反応(PCR)技術の進歩によっても支えられています。さらに、妊娠の晩期化の動向の高まりや胚の染色体異常リスクの増加が、市場の拡大に寄与しています。しかしながら、体外受精(IVF)と遺伝子検査処置に伴う高額な費用、ならびに倫理・規制上の課題が、依然として普及の妨げとなっています。

「異数性検査用途セグメントが、予測期間にもっとも高いCAGRで成長すると見込まれます。」

この成長は主に、特に高齢出産女性における染色体異常の罹患率の上昇と、体外受精処置における正確な胚スクリーニングへの需要の増加によって促進されています。異数性検査は異常な染色体数の検出を可能にし、着床率の向上や流産のリスクの低減に寄与します。次世代シーケンシング(NGS)やアレイ比較ゲノムハイブリダイゼーション(aCGH)といった先進のゲノム検査法の統合により、検査の精度と効率はさらに向上しています。加えて、遺伝子スクリーニングの利点に対する認識の高まりや生殖補助医療技術の普及が、世界的に異数性検査セグメントの力強い成長を後押ししています。

「試薬・消耗品セグメントが最大の市場シェアを占めています。」

この優位性は、サンプル調製、増幅、分析を含む検査プロセスの全段階で繰り返し使用されることに起因します。体外受精(IVF)処置と遺伝子検査の増加に伴い、正確性、再現性、一貫した結果を提供する高品質な試薬、アッセイキット、消耗品への需要が大幅に高まっています。さらに、次世代シーケンシング(NGS)、ポリメラーゼ連鎖反応(PCR)、アレイベースプラットフォームの進歩により、高スループットで精密な胚分析に用いる特殊な試薬の開発が可能となりました。主要市場企業による継続的なプロダクトイノベーションに加え、不妊治療クリニックや研究機関における遺伝子スクリーニングの普及が、このセグメントの成長をさらに促進しています。これらの製品は、その不可欠かつ繰り返し使用される性質により、世界の着床前遺伝子検査市場における主導的地位を確固たるものとしています。

「米国が予測期間にもっとも高いCAGRで成長すると見込まれています。」

複数の要因により、米国が着床前遺伝子検査市場においてもっとも高い成長率を示すと予測されます。主な体外受精(IVF)クリニックの強力なプレゼンスや、先進のゲノム研究所、そして確立された医療システムが、同国における市場成長に大きく寄与しています。さらに、不妊症率の増加、平均妊産婦年齢の上昇、遺伝子スクリーニングオプションに対する認識の高まりが、米国における着床前遺伝子検査の需要を押し上げています。有利な償還政策、生殖医療に対する政府の支援策、そしてゲノム研究への継続的な投資が、市場の拡大をさらに促進しています。

さらに、体外受精(IVF)処置における次世代シーケンシング(NGS)技術とポリメラーゼ連鎖反応(PCR)技術の統合が進むことで、検査の精度と効率が向上しています。生殖補助医療へのアクセスの拡大と、個別化された生殖医療への選好の高まりが組み合わさり、同地域全体で着床前遺伝子検査の採用が継続的に促進されています。米国の強固な規制枠組みは検査の信頼性と臨床的妥当性を保証し、着床前遺伝子検査ソリューションへの信頼を高めるとともに、北米が世界市場で主導的立場を維持する一因となっています。

当レポートでは、世界の着床前遺伝子検査市場について調査分析し、主な促進要因と抑制要因、競合情勢、将来の動向などの情報を提供しています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要な知見

- 北米の着床前遺伝子検査市場:製品・サービス別、国別

- 着床前遺伝子検査市場:地理的成長機会

- 着床前遺伝子検査の市場シェア:製品・サービス別(2025年・2030年)

- 着床前遺伝子検査の市場シェア:エンドユーザー別(2024年)

第4章 市場の概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- 相互接続された市場と部門横断的な機会

- Tier 1/2/3企業による戦略的な動き

第5章 業界動向

- カスタマービジネスに影響を与える動向/混乱

- マクロ経済の見通し

- GDPの動向と予測

- 世界の医療業界における動向

- 世界の製薬業界における研究動向

- ケーススタディ分析

- 価格設定の分析

- 着床前遺伝子検査製品の平均販売価格の動向:エンドユーザー別(2022年~2024年)

- 着床前遺伝子検査製品の平均販売価格の動向:主要企業別(2022年~2024年)

- 着床前遺伝子検査製品の平均販売価格の動向:処置タイプ別(2022年~2024年)

- 着床前遺伝子検査機器と消耗品の平均販売価格の動向:地域別(2022年~2024年)

- 貿易分析

- HSコード3822の輸入データ(2020年~2024年)

- HSコード3822の輸出データ(2020年~2024年)

- HSコード9018の輸入データ(2020年~2024年)

- HSコード9018の輸出データ(2020年~2024年)

- バリューチェーン分析

- エコシステム分析

- ポーターのファイブフォース分析

- 主な会議とイベント(2025年~2026年)

- 投資と資金調達のシナリオ

- 着床前遺伝子検査市場に対する2025年の米国関税の影響

- 主な関税率

- 価格の影響の分析

- さまざまな地域への重要な影響

- 最終用途産業への影響

第6章 技術の進歩、AIによる影響、特許、イノベーション、将来の用途

- 技術分析

- 主要技術

- 補完技術

- テクノロジーロードマップ

- 特許分析

- 調査手法

- 特許出願件数:書類タイプ別

- 主要特許のリスト

- 将来の用途

- 着床前遺伝子検査市場に対するAI/生成AIの影響

- 主なユースケースと市場の将来性

- AIを活用した胚選択と遺伝子スクリーニングのベストプラクティス

- 着床前遺伝子検査市場におけるAI導入のケーススタディ

- 相互接続された隣接エコシステムと市場企業への影響

- 着床前遺伝子検査市場における、生成AIの採用に対する顧客の準備状況

第7章 持続可能性と規制情勢

- 地域の規制とコンプライアンス

- 規制機関、政府機関、その他の組織

- 業界標準

- 持続可能性への影響と規制政策の取り組み

- 認証、ラベル、環境基準

第8章 顧客情勢と購買行動

- 意思決定プロセス

- バイヤーのステークホルダーと購入評価基準

- 購買プロセスにおける主なステークホルダー

- 主な購入基準

- 採用障壁と内部課題

- さまざまな最終用途産業からのアンメットニーズ

第9章 着床前遺伝子検査市場:製品・サービス別

- 試薬・消耗品

- 器具

- ソフトウェア・サービス

第10章 着床前遺伝子検査市場:処置タイプ別

- 着床前遺伝子スクリーニング

- 着床前遺伝子診断

第11章 着床前遺伝子検査市場:技術別

- 次世代シーケンシング

- ポリメラーゼ連鎖反応

- 蛍光in situハイブリダイゼーション

- 比較ゲノムハイブリダイゼーション

- 一塩基多型

第12章 着床前遺伝子検査市場:用途別

- 異数性検査

- 染色体構造異常

- 単一遺伝子疾患

- X連鎖疾患

- HLAタイピング

- 性別同定

第13章 着床前遺伝子検査市場:サイクルタイプ別

- 新鮮・非ドナー

- 凍結・非ドナー

- 新鮮・ドナー

- 凍結・ドナー

第14章 着床前遺伝子検査市場:エンドユーザー別

- 不妊治療クリニック

- 診断検査室

- 病院

- その他のエンドユーザー

第15章 着床前遺伝子検査市場:地域別

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- ラテンアメリカ

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 中東

- GCC諸国

- その他の中東

- アフリカ

第16章 競合情勢

- 着床前遺伝子検査市場の主要企業が採用した戦略の概要

- 収益分析(2020年~2024年)

- 市場シェア分析(2024年)

- 企業の評価と財務指標

- ブランド/製品の比較

- ILLUMINA, INC.

- THERMO FISHER SCIENTIFIC INC.

- AGILENT TECHNOLOGIES, INC.

- 企業の評価マトリクス:主要企業(2024年)

- 企業の評価マトリクス:スタートアップ/中小企業(2024年)

- 競合シナリオ

第17章 企業プロファイル

- 主要企業

- ILLUMINA, INC.

- THERMO FISHER SCIENTIFIC INC.

- AGILENT TECHNOLOGIES, INC.

- REVVITY

- COOPERCOMPANIES

- ABBOTT

- TAKARA BIO INC.

- QIAGEN

- VITROLIFE

- OXFORD NANOPORE TECHNOLOGIES PLC

- その他の企業

- OXFORD GENE TECHNOLOGY IP LIMITED

- YIKON GENOMICS

- SHIVA SCIENTIFIC

- NANJING SUPERYEARS GENE TECHNOLOGY CO., LTD.

- MEDICOVER GENETICS

- MEDGENOME

- FULGENT GENETICS

- INVICTA SP. Z O.O.

- GENEA PTY LIMITED

- SCIGENE CORPORATION

- BIOARRAY S.L.

- UNIMED BIOTECH(SHANGHAI)CO., LTD.

- GENEMIND BIOSCIENCES CO., LTD.

- BERRY GENOMICS

- BANGKOK GENOMICS INNOVATION

第18章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 415 Pages

- 納期

- 即納可能