|

|

市場調査レポート

商品コード

1843273

AIオーケストレーションの世界市場:提供別、展開モデル別、用途別、地域別 - 予測(~2030年)AI Orchestration Market by Offering, Deployment Model, Application and Region - Global Forecast to 2030 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| AIオーケストレーションの世界市場:提供別、展開モデル別、用途別、地域別 - 予測(~2030年) |

|

出版日: 2025年10月13日

発行: MarketsandMarkets

ページ情報: 英文 526 Pages

納期: 即納可能

|

概要

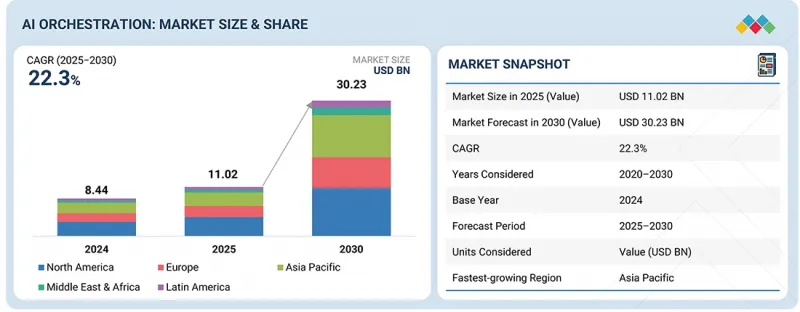

世界のAIオーケストレーションの市場規模は、2025年の110億2,000万米ドルから2030年までに302億3,000万米ドルに達すると予測され、CAGRで22.3%の成長が見込まれます。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2020年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 単位 | 米ドル |

| セグメント | 提供、オーケストレーションアーキテクチャ、展開モデル、用途、エンドユーザー、地域 |

| 対象地域 | 北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ |

ITとビジネスワークフロー全体に一律に適用される、一元化された承認、リネージ追跡、ポリシー適用を組織が求めるようになり、各アプリケーションで統一されたガバナンスレイヤーに対するニーズが高まっていることが、成長の促進要因となっています。銀行、医療、公共部門のコンプライアンス枠組みにより、エビデンス、役割を認識した承認、ロールバック制御を組み込んだ監査対応のオーケストレーションレイヤーを買い手が求めるようになり、規制圧力も勢いを増しています。

これらの要因により、AIオーケストレーションは、アシスタント、ワークフロー、レガシーシステムを透過的なコントロールで橋渡しする、企業の自動化戦略の中心的なレイヤーになりつつあります。企業がカスタマーサービス、IT運用、セキュリティ、財務、サプライチェーンなどのユースケースで組織的なアクションを拡大する中、迅速なTTV(Time-To-Value)とガバナンス、ポータブルポリシー、測定可能なROIを組み合わせることができるベンダーが採用をリードすると予測されます。複雑な価格体系と機能間の予算分割が、企業レベルのコミットメントを妨げています。加えて、意図しない帳消しの可能性がAIオーケストレーションツールの自律性を制約しており、市場全体の拡大を妨げる可能性があります。

「企業がアシストから安全なプロダクショングレードのアクションへと規模を拡大するにつれて、エージェントビルダーツール提供が予測期間に突発的な需要を示します。」

エージェントビルダーツールは、AIオーケストレーション内の傑出した成長エンジンとして台頭しており、チームがデータ管理を損なうことなく迅速に行動できるようにします。ビジネスユーザーは、事前に構築されたアクションでエージェントを構成することができ、プラットフォームチームは、入力と出力、承認、制限を設定し、すべてのライトバックが追跡可能で可逆的であることを保証します。責任を分担することで、構築時間を短縮し、カスタマーサービス、IT経営、財務、サプライチェーンマネジメントなどのさまざまな分野で一貫したガバナンスを確保することができます。ベンダーは、ケースの更新、エンタイトルメントチェック、データ検索、変更要求などの一般的なタスクに対して、すぐに使えるアクションのカタログを提供しています。さらに、導入前のテスト計画やツールの選択を支援する評価キットも提供しています。

ローコードとプロコードのオプションは並行して実行されるため、サービスオーナーはフローを組み立て、エンジニアはセキュアなコネクターやカスタムアクションを手直しなしで追加できます。ビルダーシートとアクションの消費がミックスされた価格設定は、実際の使用状況に合わせて設定されているため、各部門は小規模から始めて、自信を持って拡張することができます。組織がパイロットから本番のポリシーベースの自動化へと拡大するにつれて、これらのツールは新しいエージェントの組立ラインとして機能し、オーケストレーターに一貫した遠隔測定とエビデンスを供給します。結果として、最初の価値を得るまでの時間が短縮され、監査がよりクリーンになり、マルチテナントSaaS、シングルテナントSaaS、または顧客が管理するクラウド環境で実行される再使用可能なエージェントのライブラリが拡大します。

「規制されたワークフローと測定可能なROIにより、BFSIエンドユーザーが2025年にAIオーケストレーションの採用をリードしました。」

BFSIがAIオーケストレーション市場において最大のエンドユーザーセグメントを占めています。これは事業規模の大きさと規制監督の厳しさを反映したものです。金融機関は、KYC更新、決済調査、融資承認、クレーム処理などのプロセスを合理化する一方で、すべてのステップを監査可能な状態に保つよう迫られています。オーケストレーションプラットフォームは、行動がポリシーに拘束され、役割に基づいて承認が実施され、規制当局や監査人のために証拠が記録されることを保証するために必要なガバナンスレイヤーを提供します。これにより、銀行や保険企業はコンプライアンスを損なうことなく、例外処理コストを削減し、解決時間を短縮することができます。IBM、Palantir、UiPathなどのベンダーはすでに、組織的なワークフローによって手作業によるタッチポイントを減らし、監査対応能力を確保し、顧客満足度を向上させたBFSIのケーススタディを紹介しています。

当レポートでは、世界のAIオーケストレーション市場について調査分析し、主な促進要因と抑制要因、競合情勢、将来の動向などの情報を提供しています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要な知見

- AIオーケストレーション市場の企業にとって魅力的な機会

- AIオーケストレーション市場:主要3用途別

- 北米のAIオーケストレーション市場:展開モデル別、ソフトウェア別

- AIオーケストレーション市場:地域別

第5章 市場の概要と産業動向

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- AIオーケストレーションの進化

- サプライチェーン分析

- エコシステム分析

- エージェントオーケストレーションプラットフォームプロバイダー

- エージェントビルダーツールプロバイダー

- ワークフローオーケストレーションプロバイダー

- モデルサービングプラットフォームプロバイダー

- データオーケストレーションプロバイダー

- インフラオーケストレーションプロバイダー

- サービスプロバイダー

- 2025年の米国関税の影響 - AIオーケストレーション市場

- イントロダクション

- 主な関税率

- 価格の影響の分析

- 国/地域への影響

- 最終用途産業への影響

- 投資と資金調達のシナリオ

- ケーススタディ分析

- 技術分析

- 主要技術

- 補完技術

- 隣接技術

- 規制情勢

- 規制機関、政府機関、その他の組織

- 規制

- 特許分析

- 調査手法

- 特許出願件数:文献タイプ別(2016年~2025年)

- イノベーションと特許出願

- 価格設定の分析

- 平均販売価格:主要企業別(2025年)

- 用途の平均販売価格(2025年)

- 主な会議とイベント(2025年~2026年)

- ポーターのファイブフォース分析

- 主なステークホルダーと購入基準

- カスタマービジネスに影響を与える動向/混乱

第6章 AIオーケストレーション市場:提供別

- イントロダクション

- ソフトウェア

- AIオーケストレーションプラットフォーム

- エージェントビルダーツール

- ワークフローオーケストレーションプラットフォーム

- データオーケストレーションプラットフォーム

- モデルサービングプラットフォーム

- インフラオーケストレーションプラットフォーム

- サービス

- プロフェッショナルサービス

- マネージドサービス

第7章 AIオーケストレーション市場:オーケストレーションアーキテクチャ別

- イントロダクション

- 集中型オーケストレーション

- 非集中型オーケストレーション

- 分散型オーケストレーション

- ハイブリッドオーケストレーション

第8章 AIオーケストレーション市場:展開モデル別

- イントロダクション

- シングルテナントSaaS

- マルチテナントSaaS

- カスタマーマネージドクラウド

- オンプレミス・エアギャップ

第9章 AIオーケストレーション市場:用途別

- イントロダクション

- カスタマーサービスの自動化

- 販売・収益自動化

- マーケティングの自動化

- ITサービスマネジメント

- セキュリティ業務

- 財務・調達の自動化

- サプライチェーンの自動化

- 人事・従業員サービスデスク

- エンタープライズナレッジ検索

- ソフトウェアエンジニアリング・コーディング自動化

- フィールドサービス・資産運用

- その他の用途

第10章 AIオーケストレーション市場:エンドユーザー別

- イントロダクション

- BFSI

- 小売・消費財

- プロフェッショナルサービスプロバイダー

- 医療・ライフサイエンス

- 通信

- ソフトウェア・テクノロジープロバイダー

- メディア・エンターテインメント

- ロジスティクス・輸送

- 政府・防衛

- 自動車

- エネルギー・公益事業

- 製造

- その他のエンドユーザー

第11章 AIオーケストレーション市場:地域別

- イントロダクション

- 北米

- 北米のAIオーケストレーション市場の促進要因

- 北米のマクロ経済の見通し

- 米国

- カナダ

- 欧州

- 欧州のAIオーケストレーション市場の促進要因

- 欧州のマクロ経済の見通し

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- その他の欧州

- アジア太平洋

- アジア太平洋のAIオーケストレーション市場の促進要因

- アジア太平洋のマクロ経済の見通し

- 中国

- インド

- 日本

- 韓国

- シンガポール

- オーストラリア・ニュージーランド(ANZ)

- その他のアジア太平洋

- 中東・アフリカ

- 中東・アフリカのAIオーケストレーション市場の促進要因

- 中東・アフリカのマクロ経済の見通し

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- トルコ

- カタール

- その他の中東・アフリカ

- ラテンアメリカ

- ラテンアメリカのAIオーケストレーション市場の促進要因

- ラテンアメリカのマクロ経済の見通し

- ブラジル

- メキシコ

- アルゼンチン

- その他のラテンアメリカ

第12章 競合情勢

- 概要

- 主要参入企業の戦略(2020年~2025年)

- 収益分析(2020年~2024年)

- 市場シェア分析(2024年)

- ブランド/製品の比較

- 製品の比較分析:エージェントオーケストレーションプラットフォーム別

- 製品の比較分析:エージェントビルダーツール別

- 製品の比較分析:ワークフローオーケストレーションプラットフォーム別

- 主要ベンダーの企業の評価と財務指標

- 企業の評価マトリクス:主要企業(2024年)

- 企業の評価マトリクス:スタートアップ/中小企業(2024年)

- 競合シナリオ

第13章 企業プロファイル

- イントロダクション

- 主要企業

- IBM

- AMAZON WEB SERVICES

- SALESFORCE

- ADOBE

- MICROSOFT

- SAP

- COFORGE

- SERVICENOW

- UIPATH

- NVIDIA

- LIVEPERSON

- GENESYS

- PALANTIR

- KORE.AI

- ALTAIR

- YELLOW.AI

- GLEAN

- DIGITAL.AI

- WORKATO

- APPIAN

- その他の企業

- SOLACE

- JITTERBIT

- SNAPLOGIC

- AISERA

- ONEREACH.AI

- DOMINO DATA LABS

- ANYSCALE

- FORETHOUGHT.AI

- VUE.AI (MAD STREET DEN)

- RAFAY SYSTEMS

- SPACELIFT.IO

- AIRIA

- DAGSTER LABS

- HUMANITEC

- TONKEAN

- AKKA.IO

- SPARKBEYOND

- UNION.AI

- ORKES

- TENEO.AI

- ORBY AI (UNIPHORE)

- MULTIMODAL.DEV

- HOPSWORKS

第14章 隣接市場と関連市場

- イントロダクション

- エージェントAI市場 - 世界の予測(~2032年)

- 市場の定義

- 市場の概要

- AIプラットフォーム市場 - 世界の予測(~2030年)

- 市場の定義

- 市場の概要