炭素回収材料の世界市場:プロセス別、材料別、技術別、エンドユーザー別、地域別 - 2030年までの予測

Carbon Capture Materials Market by Material, Process, Technique, End-Use Industry & Region - Forecast to 2030- 発行日

- ページ情報

- 英文 254 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1830045

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

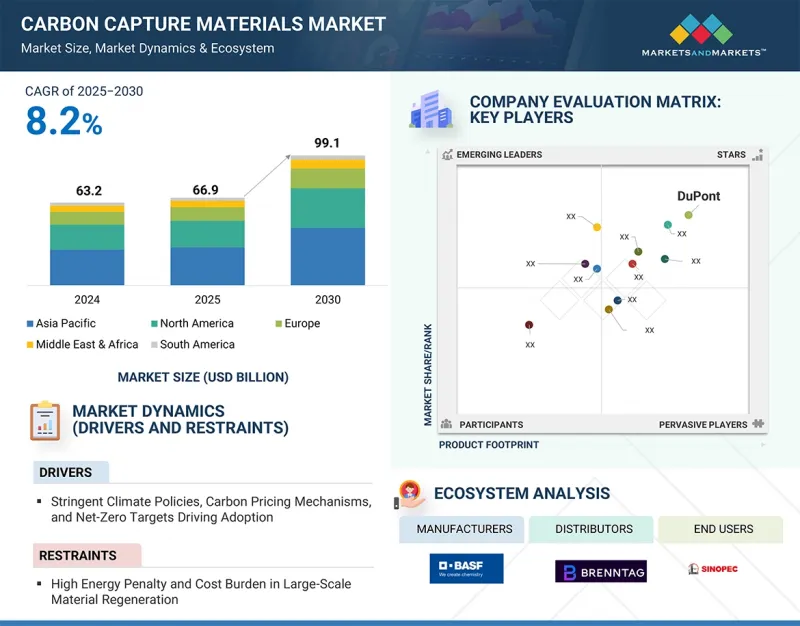

炭素回収材料の市場規模は、2025年の669億470万米ドルから2030年には990億9,850万米ドルに成長し、予測期間中のCAGRは8.2%を記録すると予測されています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2021年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 検討単位 | 金額(100万米ドル/10億米ドル)、数量(キロトン) |

| セグメント | プロセス別、材料別、技術別、エンドユーザー別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、中東・アフリカ、南米 |

炭素回収材料市場を加速させている主な要因には、厳しい気候政策、企業の持続可能性へのコミットメントの高まり、技術の進歩などがあります。厳しい政府規制は産業界に温室効果ガスの排出削減を強制し、効率的な炭素回収材料への需要を促進しています。ネットゼロ目標の達成を目指す企業は、持続可能な材料と炭素削減をますます優先するようになっており、市場導入を後押ししています。

さらに、バイオ由来で循環型の炭素回収材料料の技術革新が進んでいるため、効率が向上し、コストが削減され、環境上の利点が強化され、使用事例が拡大しています。こうした要因が市場の好条件となり、気候変動への影響を緩和し、環境規制を遵守しようとする業界全体の投資を呼び込み、急成長を支えています。

アミン系およびアルカリ系溶液を含む液体溶剤は、産業排出物からCO2を回収する際に実証された効率性と汎用性により、炭素回収市場で最も急成長している材料です。アミン系溶剤はCO2分子との親和性が高く、効果的なCO2回収が可能なため、数十年にわたり広く使用されてきました。たとえ低濃度であっても、一般的に排ガスに含まれるCO2を吸収することができます。このように確立された実績があるため、特に炭素排出が大きな懸念事項である発電や産業部門において、燃焼後の炭素回収プロセスに対する信頼性が高いです。

溶剤配合の進歩により、再生エネルギー要件が大幅に改善され、運転コストが削減され、これらのソリューションが経済的に実行可能になっています。また、溶剤の劣化や腐食といった欠点に対処し、これらの材料の耐久性とライフサイクルを向上させる技術革新も進んでいます。一方、アルカリベースの溶剤は、CO2との反応速度が速く、さまざまなプロセス条件での使用に適しているなどの利点を提供し、その産業上の応用範囲を広げています。液体溶媒システムは、大規模な変更を加えることなく既存の工業設備に統合できる柔軟性があり、これが大きな成長の原動力となっています。これらの溶剤は、排ガス組成や温度の変化に対応し、特定のプロセスのニーズに合わせて調整することができます。炭素排出削減のための世界的な強い規制の後押しも、産業界がこれらの成熟した溶剤技術を採用する動機となっています。

吸着は、そのエネルギー効率、汎用性、スケーラブルな脱炭素ソリューションとの整合性により、炭素回収市場で最も急成長しているプロセス分野です。ゼオライトや有機金属骨格のような固体材料を利用する吸着は、ガス流からCO2を最大90%の回収効率で回収し、必要なエネルギーは吸収プロセスより30%少ないことが多いです。その急速な成長の原動力は、ポスト燃焼と直接空気回収の両方におけるその適用性であり、発電所から周囲の空気まで多様な排出源に対応します。アドソープションズのモジュール式でコンパクトなシステムは、セメントや鉄鋼設備などの既存の産業設備への容易な統合を可能にし、改造コストを削減します。高容量で選択性の高い吸着剤の技術革新により性能が向上し、小規模から大規模の用途まで費用対効果の高いプロセスが実現します。マイナス排出技術に対する需要の高まりは、カーボンプライシングのような支援政策と相まって、特にネットゼロ目標が厳しい地域での採用を加速しています。液体溶媒に比べて化学廃棄物を削減できるなど、吸着剤の環境面での利点は、その魅力をさらに高めています。低濃度のCO2を処理する能力とマテリアルハンドリングの継続的な改善により、吸着は最も急速に成長しているプロセスであり、効率的でスケーラブルな炭素回収ソリューションに対する緊急のニーズに対応しています。

燃焼前炭素回収は、炭素回収市場において最も急成長している技術であり、その理由は、それが非常に効率的で大規模な脱炭素化に有望であるいくつかの重要な利点があるからです。燃焼後回収とは異なり、燃焼前技術は、化石燃料をガス化または改質プロセスによって水素と二酸化炭素の混合ガス(合成ガスとして知られている)に変換することによって、燃焼前にCO2を除去します。この結果、CO2の濃度と圧力が高いガス流が得られ、物理的または化学的吸収法による回収の容易さと効率が大幅に向上します。このようにCO2濃度が高いため、燃焼前回収に必要な装置はより小型で、分離のためのエネルギーも少なくて済み、他の手法に比べて資本コストと運転コストの両方を削減できます。このプロセスは、クリーンな燃焼燃料である水素を貴重な製品別として生産し、低炭素水素経済への広範なエネルギー転換を支援します。さらに、燃焼前回収は、クリーンエネルギー生産のために設計された新しいプラントや産業施設に組み込むことができ、世界の脱炭素化の動向に沿った将来を見据えたアプローチとなっています。ガス化プロセスの初期投資は従来のシステムよりも高いが、回収効率の向上、エネルギーコストの低減、燃料品質の向上といった長期的なメリットが、ガス化プロセスの成長を後押ししています。さらに、産業界が発電や重工業のような排出削減が困難なセクターからの排出削減を求める中、予備燃焼技術は、比較的低コストで大量のCO2を回収できる効果的なソリューションを提供しています。

石油・ガス産業は、世界のCO2排出に大きく寄与しており、二酸化炭素排出量を削減する圧力が高まっているため、炭素回収市場において最も急成長している最終用途産業分野です。この業界は、上流、中流、下流の各セグメントで炭素集約的なプロセスを数多く運営しており、炭素回収・貯留(CCS)は排出量を効果的に削減するために不可欠な技術となっています。成長の主な原動力のひとつは、環境問題に対処しながら化石燃料の使用を継続できるCCSの能力であり、生産を停止することなく業界の低炭素操業への移行をサポートします。市場を押し上げる主な要因は、CCSと石油増進回収(EOR)技術の統合です。回収したCO2を成熟した油田に注入して石油の抽出を促進することで、排出量の削減と資源回収量の増加という2つのメリットをもたらします。この相乗効果により、CCSを採用する経済的インセンティブが生まれ、他のセクターよりも経済的に現実的なものとなります。さらに、規制要件や世界的なネット・ゼロのコミットメントにより、石油・ガス会社は、気候変動目標や利害関係者の持続可能性への期待に応えるため、炭素回収技術に多額の投資をせざるを得ないです。回収効率を向上させ、コストを削減し、安全なCO2貯蔵を確保する技術の進歩は、この分野での採用をさらに加速させています。CO2輸送・貯蔵ネットワークを含む大規模なインフラプロジェクトは、石油・ガスにおけるCCSイニシアチブの拡大を支えています。業界は持続可能性に重点を置いており、政府のインセンティブや炭素市場の変化とともに、石油・ガスは炭素回収の展望の中で高成長分野として位置づけられています。

当レポートでは、世界の炭素回収材料市場について調査し、プロセス別、材料別、技術別、エンドユーザー別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- 生成AI/AIが炭素回収材料市場に与える影響

第6章 業界動向

- イントロダクション

- 顧客ビジネスに影響を与える動向/混乱

- サプライチェーン分析

- 2025年の米国関税が炭素回収材料市場に与える影響

- 価格分析

- 投資と資金調達のシナリオ

- エコシステム分析

- 技術分析

- 特許分析

- 貿易分析

- 2025年~2027年の主な会議とイベント

- 関税と規制状況

- ポーターのファイブフォース分析

- 主要な利害関係者と購入基準

- マクロ経済見通し

- ケーススタディ分析

第7章 炭素回収材料市場(プロセス別)

- イントロダクション

- 吸着

- 吸収

第8章 炭素回収材料市場(材料別)

- イントロダクション

- 液体溶剤

- 強力な溶剤

- 膜

第9章 炭素回収材料市場(技術別)

- イントロダクション

- 燃焼前回収

- 燃焼後回収

- 酸素燃焼回収

- 直接空気回収

第10章 炭素回収材料市場(エンドユーザー別)

- イントロダクション

- 発電

- 石油・ガス

- 化学・石油化学

- 金属・鉱業

- 工業用

- その他

第11章 炭素回収材料市場(地域別)

- イントロダクション

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- その他

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他

- 南米

- ブラジル

- アルゼンチン

- その他

第12章 競合情勢

- イントロダクション

- 主要参入企業の戦略/強み

- 市場シェア分析

- 収益分析

- ブランド/製品比較

- 企業評価マトリックス:主要参入企業、2024年

- 企業評価マトリックス:スタートアップ/中小企業、2024年

- 企業評価と財務指標

- 競合シナリオ

第13章 企業プロファイル

- 主要参入企業

- BASF

- DOW

- HONEYWELL INTERNATIONAL INC.

- MITSUBISHI HEAVY INDUSTRIES, LTD.

- TOSOH CORPORATION

- AIR PRODUCTS AND CHEMICALS, INC.

- ZEOCHEM AG

- ECOLAB

- SVANTE TECHNOLOGIES INC.

- CALGON CARBON CORPORATION

- その他の企業

- BOYCE CARBON

- JALON

- SPIRITUS

- CARBON ACTIVATED CORPORATION

- WARTSILA

- CLARIANT AG

第14章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 254 Pages

- 納期

- 即納可能