車両電動化の世界市場 (~2032年):製品タイプ (スタートストップ・EPS・EHPS・液体ヒーターPTC・電動エアコンコンプレッサー・電動バキュームポンプ・電動オイルポンプ・電動ウォーターポンプ・ISG)・推進区分・DOH・車両タイプ・地域別

Vehicle Electrification Market by Product Type (Start-Stop, EPS, EHPS, Liquid Heater PTC, Electric A/C Compressor, Electric Vacuum Pump, Electric Oil Pump, Electric Water Pump, ISG), Propulsion, DOH, Vehicle Type, and Region - Global Forecast to 2032- 発行日

- ページ情報

- 英文 303 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1826560

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

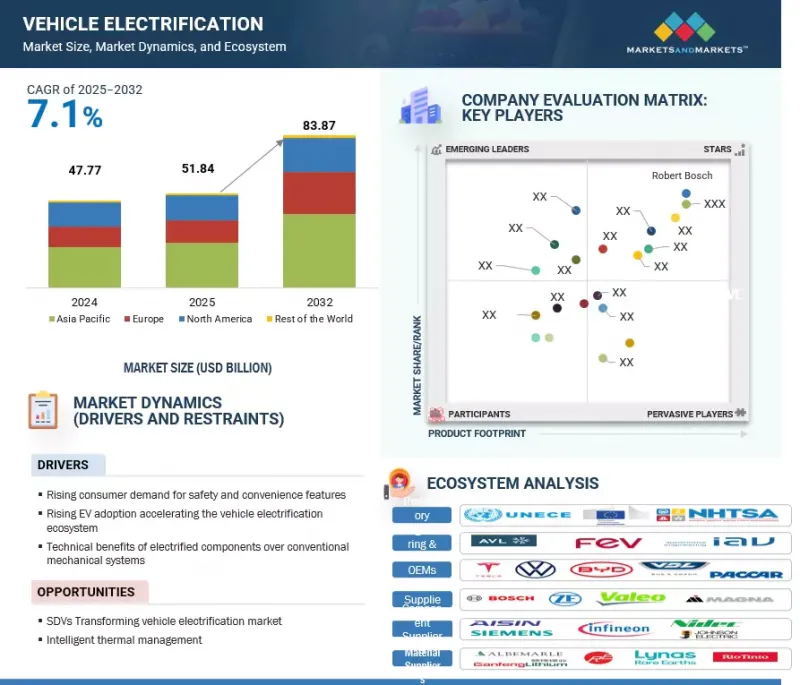

車両電動化の市場規模は、2025年の569億4,000万米ドルから、CAGR 7.0%で推移し、2032年には913億米ドルに成長すると予測されます。

OEMは、厳しい排出ガス規制を満たし、すべての車両タイプにおいて燃費を向上させるために、従来のシステムからスタートストップシステム、電動オイルポンプ、電動バキュームポンプなどの高度な電動化コンポーネントへの移行を続けており、市場を牽引しています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2025-2032年 |

| 基準年 | 2024年 |

| 予測期間 | 2025-2032年 |

| 単位 | 金額 (米ドル) |

| セグメント | 製品タイプ・推進区分・DOH・車両タイプ・地域 |

| 対象地域 | 北米・欧州・アジア太平洋・その他の地域 |

例えば、Cummins は最近、ストップスタート、ニュートラルアイドル、自動エンジン停止などのアイドリング低減技術を紹介しており、フリート用途のICEパワートレインにおいて最大17%の燃費改善を実現可能であるとしています。部品サプライヤーもまた、機械式に比べて寄生損失を低減する省エネ型の電動オイルポンプや電動真空ポンプを推進しています。しかし、電気自動車の高コストはいまだ制約要因であり、とりわけインドや南アジア諸国のような価格に敏感な市場では、こうした先進システムの統合にあたり、性能向上と経済性のバランスを取る必要があります。

”ハイブリッドレベル別では、ICE&マイクロハイブリッド車が予測期間中に最大のセグメントになる見通し"

これは主に、一般乗用車への幅広い導入と既存の自動車インフラとの互換性によるものです。マイクロハイブリッドは、スタートストップシステムや電動パワーステアリング(EPS)を統合するのが一般的であり、特にアジア太平洋や北米といったコストに敏感かつ市場規模の大きい地域で標準装備となっています。EPSはICEおよびマイクロハイブリッド車両プラットフォームでの採用が進んでおり、エンジン負荷を軽減し、エネルギー効率を高め、先進運転支援システムを支援します。さらに、電動バキュームポンプ、電動A/Cコンプレッサー、冷却水ポンプなどの電動補機が48Vマイルドハイブリッドアーキテクチャ内において車両効率をさらに高めます。加えて、新型車両におけるISG技術の統合拡大による動的エネルギーマネジメントは、2032年までにICEおよびマイクロハイブリッド車の電動化において有望な成長機会を提供すると見込まれます。

”地域別では、欧州が2025年に2番目に大きな市場になる見通し"

欧州は、主要経済圏での政府の大規模なインセンティブと産業界の強力な取り組みにより、2025年に車両電動化市場で第2位の市場になると予測されています。同地域の電動化の状況は、ICEからHEV、PHEV、BEVに至るあらゆる推進車両を包含する多様化ポートフォリオによって特徴づけられています。欧州最大の自動車拠点であるドイツは、BEV販売が2025年初頭に15万8,000台を超える急成長を示しており、Volkswagen や BMW といったOEMが電動化プラットフォームとパワートレインアーキテクチャを積極的に進めています。フランスや英国も強力な政策支援とOEMの電動化ロードマップによって市場成長を後押ししており、英国の Vehicle Emissions Trading Scheme は2024年にEV販売シェア約30%を達成するのに寄与しました。

さらに、欧州の高度な充電インフラは2025年第1四半期時点で100万カ所以上の公共充電ポイントを有しており、BEVやPHEVの普及を支えています。Continental、Bosch、Denso といった主要サプライヤーは欧州市場の規制要件に適合した電動化部品を開発しています。マイルドハイブリッドは依然として重要な移行技術であり、ICEプラットフォームにおける燃費効率や排出性能を高めており、電動ウォーターポンプと電動オイルポンプシステムの革新によって支えられています。スペインやイタリアなどでもハイブリッド採用が拡大しており、バッテリー技術の向上とインセンティブがPHEVおよびHEVセグメントを強化しています。インフラ、OEM、サプライヤー、規制枠組みからの総合的な支援により、欧州は予測期間中、ICE/マイルドハイブリッドから完全電動車両までを包含する持続的な車両電動化成長に向けて位置づけられています。

当レポートでは、世界の車両電動化の市場を調査し、市場概要、市場成長への各種影響因子の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

第6章 業界動向

- サプライチェーン分析

- エコシステム分析

- 価格分析

- 貿易分析

- 顧客の事業に影響を与える動向/混乱

- 2025-2026年の主な会議とイベント

- ケーススタディ分析

- 投資と資金調達のシナリオ

- 技術分析

- 特許分析

- 車両のハイブリッド化段階の概要

- プラットフォームのモジュール化と標準化の動向

- 電気自動車乗用車メーカー上位10社による電動クーラントポンプ消費量

- 商用車OEM上位10社による電動クーラントポンプの消費量

- 上位10社のサプライヤー価格分析

- トップ10 OEM価格分析

- 電動クーラントポンプ:誰が誰に供給するのか

- 電動クーラントポンプ:サプライヤー契約

- 規制状況

- 主要なステークホルダーと購入基準

第7章 車両電動化市場:推進区分・製品別

- スタートストップシステム

- 電動パワーステアリング

- 電動油圧パワーステアリング

- 液体ヒーターPTC

- 電動エアコンコンプレッサー

- 電動真空ポンプ

- 電動オイルポンプ

- 電動ウォーターポンプ

- 統合スタータージェネレータ

- 主要な洞察

第8章 車両電動化市場:車両タイプ

- 乗用車

- 小型商用車

- トラック

- バス

- 主要な洞察

第9章 車両電動化市場:ハイブリッドレベル別

- ICE&マイクロハイブリッド車

- ハイブリッド車

- PHEV

- 電気自動車

- 主要な洞察

第10章 車両電動化市場:地域別

- アジア太平洋

- マクロ経済見通し

- 中国

- 日本

- インド

- 韓国

- その他

- 北米

- マクロ経済見通し

- 米国

- カナダ

- メキシコ

- 欧州

- マクロ経済見通し

- ドイツ

- オランダ

- フランス

- 英国

- スペイン

- イタリア

- その他

- 世界のその他の地域

- マクロ経済見通し

- ブラジル

- 南アフリカ

- その他

第11章 競合情勢

- 主要参入企業の戦略/強み

- 電動クーラントポンプ:市場シェア分析

- 電動コンプレッサー:市場シェア分析

- Eアクスル:市場シェア分析

- 収益分析

- 企業評価マトリックス:主要企業

- 企業評価マトリックス:新興企業/中小企業

- 企業評価と財務指標

- ブランド/製品比較

- 競合シナリオ

第12章 企業プロファイル

- 主要企業

- ROBERT BOSCH GMBH

- CONTINENTAL AG

- APTIV

- DENSO CORPORATION

- MITSUBISHI MOTORS CORPORATION

- BORGWARNER INC.

- JOHNSON ELECTRIC HOLDINGS LIMITED

- MAGNA INTERNATIONAL INC.

- AISIN CORPORATION

- NIDEC CORPORATION

- PANASONIC AUTOMOTIVE SYSTEMS CO., LTD.

- その他の企業

- JTEKT CORPORATION

- ASTEMO, LTD.

- ZF FRIEDRICHSHAFEN AG

- VALEO

- GKN AUTOMOTIVE LTD.

- SCHAEFFLER AG

- MAHLE GMBH

- DANA LIMITED

- BROSE FAHRZEUGTEILE SE & CO. KG

- KEB AUTOMATION

- TECO CORPORATION

- YASA LIMITED

第13章 提言

- アジア太平洋が車両電動化の主要市場となる

- ステアリングシステムが車両電動化の主要な推進要因として浮上

- 乗用車が世界的に普及

- 結論

第14章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 303 Pages

- 納期

- 即納可能