医薬品研究開発受託機関(CRO)サービスの世界市場:タイプ別、提供モデル別、モダリティ別、治療分野別、エンドユーザー別、地域別 - 2031年までの予測

Contract Research Organization (CRO) Services Market by Type (Early Phase, Clinical, Lab, Consulting), Therapeutic Area, Modality, Model (FSO, FSP), End User, Competition - Global Forecast to 2031- 発行日

- ページ情報

- 英文 621 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2033994

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

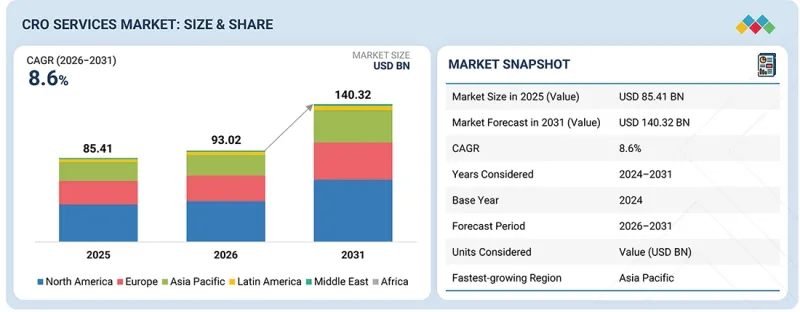

医薬品研究開発受託機関(CRO)サービスの市場規模は、予測期間中にCAGR8.6%で拡大し、2026年の930億2,000万米ドルから2031年には1,403億2,000万米ドルに達すると見込まれています。

市場の成長に寄与する主な要因としては、細胞・遺伝子治療のパイプラインの拡大や、プレシジョン・メディシンへの注目の高まりが挙げられます。これらの要因により、スポンサー企業は、社内で実施することが困難な複雑な試験デザイン、ゲノムスクリーニング、カスタマイズ可能なロジスティクス、および必須となる長期追跡調査の能力を扱えるCROパートナーを求めるようになるものと予想されます。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2026年~2031年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2031年 |

| 対象単位 | 金額(10億米ドル) |

| セグメント | タイプ別、提供モデル別、モダリティ別、治療分野別、エンドユーザー別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ |

プレシジョン・プログラムは患者コホートを細分化し、被験者登録期間を短縮するため、統合されたCRO-ラボネットワークと世界の試験拠点網が、開発スケジュールとデータ品質の面で決定的な要素となります。規制当局や保険者が堅牢なリアルタイムのエビデンスを求める中、スポンサーは開発リスクを低減するため、高度なラボ、データサイエンス、RWE(実世界データ)機能を備えた臨床業務を提供するCROへの依存度を高めています。

サービスタイプ別では、2025年のCROサービス市場において、初期段階開発サービスセグメントが2番目に大きなシェアを占めました。

サービスタイプ別では、CROサービス市場は、臨床研究、初期段階開発、検査、コンサルティング、およびデータ管理サービスに分類されます。2025年、早期開発サービスセグメントは市場で2番目に大きなシェアを占めました。現在のパイプラインは、特殊な毒性学、DMPK、バイオアナリシス、および安全性薬理学を必要とする新規生物製剤、CGT、および標的療法の開発に重点が置かれており、多くのスポンサーはIND(治験薬)段階への到達を早めるために、これらの業務を外部委託することを好んでいます。

エンドユーザー別では、2025年のCROサービス市場において、製薬・バイオ医薬品企業が最大のシェアを占めました。

エンドユーザー別に見ると、CROサービス市場は、製薬・バイオ医薬品企業、医療機器企業、および学術機関に分類されます。2025年、製薬・バイオ医薬品企業セグメントがCROサービス市場の最大のシェアを占めました。このエンドユーザーセグメントの大きなシェアは、製薬およびバイオテクノロジー企業の多数のパイプライン製品に起因すると考えられます。さらに、CROはスピード、規模、柔軟なコスト基盤を提供し、エンドユーザーを惹きつけています。

地域別では、2025年に北米が市場で最大のシェアを占めました。

2025年、北米は世界のCROサービス市場において最大のシェアを占めました。これは、確立された製薬およびバイオテクノロジー産業の存在に牽引されたものであり、これらが外部委託による研究開発サービスへの大きな需要を生み出しています。さらに、広範な臨床試験施設、病院、専門施設のネットワークが、同地域における大規模な臨床試験の実施に理想的なインフラを提供しています。さらに、同地域の大きなシェアの要因となっている米国におけるデジタルヘルスソリューションや分散型試験モデルの急速な普及は、スポンサーが患者の募集と維持を改善するための革新的な方法を模索する中で、CROへの需要をさらに後押ししています。

当レポートで取り上げている企業プロファイル一覧:

- IQVIA Inc.(米国) ICON plc (Ireland) Thermo Fisher Scientific Inc.(米国) Laboratory Corporation of America Holdings (LabCorp)(米国) Fortrea, Inc.(米国) Syneos Health(米国) WuXi AppTec (China) Charles River Laboratories(米国) PAREXEL International Corporation(米国) Pharmaron (China) Medpace(米国) SGS SA (Switzerland), Frontage Labs(米国) Eurofins Scientific(ルクセンブルク) BioAgile(インド) Firma Clinical Research(米国) Acculab Life Sciences(米国) Novotech (Australia) KCR S.A.(米国) Linical(日本) Advanced Clinical(米国)

- Allucent(米国) Clinical Trial Service(オランダ) Guires Inc. (Pepgra Healthcare Pvt. Ltd.)(英国) Worldwide Clinical Trials(米国) CTI Clinical Trial And Consulting(米国)

調査範囲

本調査レポートでは、CROサービス市場を、タイプ別、モダリティ別、提供モデル別、エンドユーザー別、および地域別に分類しています。当レポートでは、CROサービス市場の成長に影響を与える主要な要因(促進要因、制約要因、課題、および機会など)に関する詳細な情報を網羅しています。主要な業界プレーヤーに対する徹底的な分析により、各社の事業概要、サービス、主要戦略、提携、パートナーシップ、および契約に関する洞察を提供しています。新製品の発売、提携、パートナーシップ、および買収は、CROサービス市場に関連する最近の動向です。

当レポートを購入する主なメリット

当レポートは、CROサービス市場全体およびそのサブセグメントの収益額について、最も正確な推計値を提供することで、市場リーダーや新規参入企業を支援します。また、利害関係者が競合情勢をより深く理解し、自社のビジネスをより効果的に位置づけ、適切な市場参入戦略を策定するための洞察を得るのにも役立ちます。当レポートは、利害関係者が市場の動向を把握し、主要な市場促進要因、機会、課題に関する情報を得ることを可能にします。

当レポートでは、以下のポイントに関する洞察を提供します:

- 市場の成長に影響を与える主要な促進要因(分散型臨床試験への注目の高まり、臨床試験の複雑化および件数の増加、CROが提供するサービスの柔軟性)、機会(患者層の多様性に対する規制当局の注目)、課題(患者の維持に関する課題、サイバーセキュリティおよび知的財産に関する懸念)の分析。

- サービス開発/イノベーション:CROサービス市場における新規サービスに関する詳細なインサイト

- 市場開発:収益性の高い市場に関する包括的な情報-当レポートでは、様々な地域にわたる市場を分析しています。

- 市場の多様化:CROサービス市場における新規サービス、未開拓地域、最近の動向、および投資に関する網羅的な情報

- 競合分析:IQVIA Inc.(米国)、ICON Plc(アイルランド)、Medpace(米国)、Laboratory Corporation of America Holdings(LabCorp)(米国)、Thermo Fisher Scientific Inc.(米国)、Fortrea, Inc.(米国)を含む主要企業の市場シェア、成長戦略、サービス提供内容に関する詳細な評価。主要な業界プレイヤーについて詳細な分析を行い、CROサービス市場における各社の主要戦略、サービスの立ち上げ、買収、提携、契約、共同事業、事業拡大、その他の最近の動向、投資および資金調達活動、ブランド/サービスの比較分析、ならびにベンダーの評価および財務指標に関する洞察を提供しています

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 機会

- 課題

- アンメットニーズと未開拓分野

- 相互接続された市場と異業種間の機会

- ティア1/2/3企業による戦略的な動き

第5章 業界動向

- 市場動向

- ポーターの5つの競争要因分析

- マクロ経済見通し

- バリューチェーン分析

- エコシステム分析

- 価格分析

- 2026年~2027年の主な会議・イベント

- 顧客企業の事業に影響を与える動向/変化

- 投資と資金調達のシナリオ

- 2025年の米国関税がCROサービス市場に与える影響

第6章 技術の進歩、AIによる影響、イノベーション、そして将来の応用

- 主要技術

- 補完的技術

- 隣接技術

- 技術/サービスロードマップ

- 将来の応用

- AI/汎用AIがCROサービス市場に与える影響

第7章 規制状況と持続可能性への取り組み

- 地域規制および遵守事項

- 規制機関、政府機関、その他の組織

- 業界標準

- 認証、ラベル表示、および環境基準

- 規制分析

- 医薬品承認およびCGMP手順に関する規制シナリオ

- 持続可能性への取り組み

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購買プロセスに関わる主要な利害関係者とその評価基準

- 顧客情勢

- 様々な最終用途産業におけるアンメットニーズ

- 市場収益性

第9章 CROサービス市場(タイプ別)

- 臨床調査サービス

- 初期開発段階向けサービス

- 検査サービス

- コンサルティングサービス

- データ管理サービス

第10章 CROサービス市場(提供モデル別)

- フルサービスアウトソーシング(FSO)モデル

- 機能サービスプロバイダー(FSP)モデル

- ハイブリッドモデル

第11章 CROサービス市場(モダリティ別)

- 低分子

- 生物学的製剤

- 医療機器

- バイオシミラー

第12章 CROサービス市場(治療分野別)

- 腫瘍学

- 感染症

- 心血管系疾患

- 神経学

- ワクチン

- 代謝性疾患/内分泌学

- 免疫疾患

- 精神医学

- 呼吸器疾患

- 皮膚科

- 眼科

- 消化器疾患

- 泌尿生殖器および女性の健康

- 血液学

- その他

第13章 CROサービス市場(エンドユーザー別)

- 製薬・バイオ医薬品企業

- 医療機器会社

- 学術機関

第14章 CROサービス市場(地域別)

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他

- ラテンアメリカ

- ブラジル

- メキシコ

- その他

- 中東

- GCC諸国

- その他

- アフリカ

- 成長を促進するのは、活況を呈する製薬業界

第15章 競合情勢

- 主要参入企業の戦略/強み

- 収益分析、2021年~2025年

- 市場シェア分析、2025年

- 企業評価マトリックス:主要企業、2025年

- 企業評価マトリックス:スタートアップ/中小企業、2025年

- 企業評価と財務指標

- サービス比較

- 競合シナリオ

第16章 企業プロファイル

- 主要参入企業

- IQVIA INC.

- ICON PLC

- THERMO FISHER SCIENTIFIC INC.

- LABORATORY CORPORATION OF AMERICA HOLDINGS

- FORTREA, INC.

- SYNEOS HEALTH

- WUXI APPTEC

- CHARLES RIVER LABORATORIES

- PAREXEL INTERNATIONAL CORPORATION

- PHARMARON

- MEDPACE

- SGS SA

- FRONTAGE LABS

- EUROFINS SCIENTIFIC

- TIGERMED

- PSI CRO AG

- BIOAGILE

- FIRMA CLINICAL RESEARCH

- ACCULAB LIFE SCIENCES

- NOVOTECH

- LINICAL

- ADVANCED CLINICAL

- その他の企業

- ALLUCENT

- EMVENIO

- GUIRES INC.(PEPGRA HEALTHCARE PVT. LTD.)

- WORLDWIDE CLINICAL TRIALS

- CTI CLINICAL TRIAL & CONSULTING

第17章 調査手法

第18章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 621 Pages

- 納期

- 即納可能