鉄鋼の世界市場 (~2031年):タイプ (鉄・鋼)・製鉄技術・製鋼技術・エンドユーザー産業 (建設&建築・自動車&輸送・消費財・重工業)・地域別

Iron & Steel Market by Type (Iron and Steel), Iron Production Technology, Steel Production Technology, End-use Industry (Construction & Building, Automotive & Transportation, Consumer Goods, Heavy Industries), and Region - Global Forecast to 2031- 発行日

- ページ情報

- 英文 370 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2027003

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

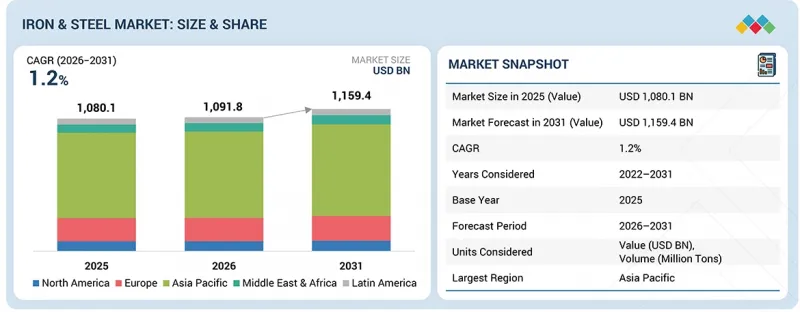

鉄鋼の市場規模は、2026年の1兆918億米ドルから、2031年までに1兆1,594億米ドルへと成長し、予測期間中のCAGRは1.2%になると見込まれています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2022年~2031年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2031年 |

| 対象単位 | 金額 (米ドル)・数量 (トン) |

| セグメント | タイプ、製鉄技術、製鋼技術、エンドユーザー産業、地域 |

| 対象地域 | 北米、アジア太平洋、欧州、中東・アフリカ、南米 |

世界の急速な都市化、インフラ開発、産業・製造活動の拡大により、鉄鋼の需要は増加しています。

「鉄鋼セグメントは予測期間中に最大のセグメントになると見込まれています。」

鉄鋼セグメントは、建設、インフラ、自動車、輸送、エネルギー、製造業など幅広い分野での利用に牽引され、予測期間中に最大のセグメントになると見込まれています。鉄鋼は、その高い強度、耐久性、汎用性、多様な用途要件を満たすために様々なグレードや形状に加工できる特性から、依然として基礎的な素材であり続けています。世界の急速な都市化と大規模なインフラ開発プロジェクトにより、鉄鋼の消費量は大幅に増加しています。さらに、工業化の進展や自動車セクターの拡大により、高性能で軽量な鉄鋼製品への需要がさらに高まっています。鉄鋼生産における技術の進歩に加え、持続可能な鉄鋼やリサイクル鉄鋼の採用拡大も、市場の成長を支えています。スマートシティ、交通網、再生可能エネルギーインフラへの投資増加も、鉄鋼セグメントの優位性をさらに強固なものとしています。全体として、これらの要因により、鉄鋼は世界の鉄鋼市場において最大かつ最も重要なセグメントとしての地位を確立しています。

「高炉法セグメントは、予測期間中に第2位の規模になると見込まれています。」

高炉法は、大量の溶銑を効率的かつ安定的に生産できるため、大規模な産業需要に最適であり、依然として支配的な地位を維持しています。このプロセスは、確立されたインフラ、成熟した技術、高い運用信頼性の恩恵を受けており、世界の鉄生産における地位をさらに強固なものとしています。さらに、既存の製鋼システムとの互換性や高品質な鉄鉱石を処理できる能力も、主要な鉄鋼生産地域における継続的な利用を支えています。直接還元法 (DRI) などの低炭素代替技術への関心が高まっているにもかかわらず、高炉製鉄プロセスは、そのコスト効率と大規模な生産能力により、引き続き主導的な地位を維持しています。建設、自動車、インフラ各セクターからの需要増加は、世界の鉄鋼市場における鉄生産技術セグメントでのその優位性をさらに強固なものとしています。

「基本酸素炉 (BOF) 製鋼技術セグメントは予測期間中に第2位の規模になると予測されています。」

このプロセスは、高炉から得られる溶銑を、炭素含有量を制御した高品質な鋼へと効率的に転換するための世界の鉄鋼生産の基盤であり続けています。BOF技術は大規模かつ連続的な生産を可能にするため、建設、自動車、インフラ、重機械工学分野からの旺盛な産業需要に応えるのに極めて適しています。その確立されたインフラ、操業の信頼性、費用対効果は、世界の鉄鋼業界におけるその優位性をさらに強固なものとしています。さらに、BOFプロセスは既存の高炉操業と広く統合されており、シームレスな生産フローと高い生産効率を保証しています。電気アーク炉 (EAF) を基盤とした持続可能な手法への移行が進んでいるにもかかわらず、BOFは、その優れた生産能力、安定した品質、そして世界中の伝統的な鉄鋼製造エコシステムにおける強固な存在感により、引き続き主導的な地位を維持しています。

「金額ベースでは、予測期間中、欧州が第2位のセグメントになると見込まれています。」

金額ベースでは、欧州は、その強固な産業基盤と主要なエンドユーザーセクターからの安定した需要に支えられ、予測期間中も第2位の地域であり続けると予想されます。同地域では、建設、自動車、インフラの改修、エネルギープロジェクトにおいて、引き続き鉄鋼の消費が著しい水準にあります。老朽化したインフラの改修や、近代的でエネルギー効率の高い建物の拡張に向けた継続的な投資も、需要の維持に寄与しています。同時に、欧州における持続可能性への注力が、リサイクル鋼材やよりクリーンな生産手法の利用拡大を後押ししており、業界全体の購買および生産の意思決定に影響を与えています。厳格な規制基準と確立された製造エコシステムも、市場価値の安定をさらに支えています。全体として、安定した産業活動と、より環境に配慮した鉄鋼ソリューションへの移行が相まって、予測期間中、欧州は第2位の地域市場としての地位を確固たるものにしています。

当レポートでは、世界の鉄鋼の市場を調査し、市場概要、市場成長への各種影響因子の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- 関連市場・異業種との分野横断的機会

- ティア1/2/3企業の戦略的動き

- 主要な動きと戦略的焦点

第5章 業界動向

- ポーターのファイブフォース分析

- マクロ経済分析

- バリューチェーン分析

- エコシステム分析

- 価格分析

- 貿易分析

- 2025年~2026年の主要な会議およびイベント

- 顧客の事業に影響を与える動向/ディスラプション

- 投資と資金調達のシナリオ

- ケーススタディ分析

- 2025年の米国関税が鉄鋼市場に与える影響

第6章 技術の進歩

- 主要技術

- 高炉-塩基性酸素炉 (BF-BOF) 製鋼

- 電気アーク炉 (EAF) 製鋼

- 直接還元鉄 (DRI) 技術

- 補完的技術

- 隣接技術

- 技術/製品ロードマップ

- 短期 (2025年~2027年) |プロセス効率化および脱炭素化準備段階

- 中期 (2027年~2030年) |プロセス統合および低炭素移行フェーズ

- 長期 (2030年~2035年以降) :グリーン鋼と完全脱炭素化段階

- 特許分析

- 将来の応用

- 完全水素プラズマ製鉄 (プラズマ溶解還元)

- 溶融酸化物電解製鋼 (MOE製鋼)

- 自己修復鋼材

- AI/生成AIが鉄鋼市場に与える影響

第7章 持続可能性と規制状況

- 地域規制および遵守事項

- 持続可能性への取り組み

- 持続可能性への影響と規制政策イニシアチブ

- 認証、ラベル表示、環境基準

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購入者のステークホルダーと購入評価基準

- 導入における障壁と内部課題

- 様々なエンドユーザー産業におけるアンメットニーズ

- 市場収益性

第9章 鉄鋼市場:タイプ別

- 鉄

- 鋼

第10章 鉄市場:製造技術別

- 塩基性酸素炉

- 電気アーク炉

- その他の生産技術

第11章 鋼市場:製造技術別

- 高炉法

- 直接還元鉄 (DRI) プロセス

第12章 鉄鋼市場:エンドユーザー産業別

- 建築・建設

- 自動車・運輸

- 消費財

- 重工業

- その他

第13章 鉄鋼市場:地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- スペイン

- イタリア

- その他

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他

- 南米

- ブラジル

- アルゼンチン

- その他

第14章 競合情勢

- 概要

- 主要参入企業の戦略/強み

- 収益分析

- 市場シェア分析

- ブランド比較

- 企業評価マトリックス:主要企業

- 企業評価マトリックス:スタートアップ/中小企業

- 企業評価と財務指標

- 財務指標

- 競合シナリオ

第15章 企業プロファイル

- 主要企業

- ARCELORMITTAL

- CHINA BAOWU STEEL GROUP CORPORATION LIMITED

- TATA STEEL

- JSW

- NUCOR CORPORATION

- NIPPON STEEL CORPORATION

- ANSTEEL GROUP CORPORATION LIMITED

- POSCO

- HBIS GROUP CO., LTD.

- STEEL AUTHORITY OF INDIA LTD. (SAIL)

- CSN (NATIONAL STEEL COMPANY)

- SSAB AB

- その他の企業

- SHAGANG GROUP

- NLMK

- SEVERSTAL

- EREGLI DEMIR VE CELIK FAB. T.A.S.

- SOHAR STEEL

- C.D. WALZHOLZ GMBH & CO. KG

- HENAN ANHUILONG STEEL CO., LTD.

- HEBEI DONGHAI SPECIAL STEEL GROUP

- FENG HSIN STEEL CO. LTD.

- WORTHINGTON STEEL, INC.

- LIBERTY STEEL GROUP

- GERDAU

- CORROS METALS PVT. LTD.

第16章 調査手法

第17章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 370 Pages

- 納期

- 即納可能