|

|

市場調査レポート

商品コード

1747192

自動車製造装置の世界市場:装置タイプ別、車両タイプ別、地域別 - 予測(~2030年)Automotive Manufacturing Equipment Market by Equipment type (CNC Machine, Injection Molding Machine, Robot, Metal Stamping Machine, Augmented Guided Vehicles, DC Torque Tool), Vehicle Type (Passenger, Commercial) Region - Global Forecast to 2030 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 自動車製造装置の世界市場:装置タイプ別、車両タイプ別、地域別 - 予測(~2030年) |

|

出版日: 2025年05月28日

発行: MarketsandMarkets

ページ情報: 英文 235 Pages

納期: 即納可能

|

全表示

- 概要

- 図表

- 目次

世界の自動車製造装置の市場規模は、2025年に319億9,000万米ドル、2030年までに417億米ドルに達すると推定され、予測期間にCAGRで5.4%の成長が見込まれます。

この成長の主な促進要因は、電気自動車(EV)への移行の加速であり、メーカー各社はバッテリー、電気ドライブトレイン、軽量材料をハンドリングする装置をアップグレードする必要に迫られています。さらに、自動化とロボティクスの採用が増加し、生産速度、精度、安全性が向上しています。IoT、AI、デジタルツインなどのインダストリー4.0技術の統合により、従来の工場はリアルタイムモニタリングと予測機能を備えたスマートファクトリーへと変貌しつつあります。さらに、柔軟でエネルギー効率に優れた、低排出の製造システムに対するニーズが、市場の拡大にさらに拍車をかけています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2020年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 単位 | 100万米ドル |

| セグメント | タイプ、温度、材料、用途、出力、産業、地域 |

| 対象地域 | 北米、欧州、アジア太平洋、その他の地域 |

「ロボットセグメントが予測期間に最高のCAGRを記録する見込みです。」

自動車製造装置市場では、自動化、高精度化、業務効率化に対する需要の高まりから、ロボットセグメントが予測期間にもっとも高いCAGRで成長する見込みです。自動車メーカーは、コストとミスを削減しながら生産性を向上させるというプレッシャーに直面しており、産業用ロボット、特に協働ロボットは、溶接、組立、塗装、マテリアルハンドリングなどの主要な工程に不可欠なものとなっています。電気自動車(EV)への移行は、ロボットの展開をさらに加速させています。EVの生産には、ロボットシステムに適した複雑で高精度な作業が含まれるためです。さらに、AI、マシンビジョン、センサー技術の進歩により、ロボットはよりインテリジェントで適応性が高くなり、新規と既存の生産ラインへの統合が容易になっています。複数の地域における、労働力の不足と人件費の上昇もオートメーション投資に寄与しています。メーカーが柔軟性と拡張性のある高スループットな業務を優先していることから、自動車製造におけるロボット需要は持続的かつ大幅な成長が見込まれています。

「自動セグメントが予測期間に高成長を記録する見込みです。」

自動車製造における効率性、精度、最小限の人的介入に対するニーズの高まりにより、動作方式別では、自動セグメントが予測期間に大きなCAGRを記録する見込みです。特に電気自動車へのシフトに伴い、生産台数が増加し、製品の複雑性が増すにつれて、自動車メーカーは作業を合理化しダウンタイムを削減する全自動システムへの投資を増やしています。自動装置は品質の一貫性を高め、繰り返し作業を迅速化し、手動や半自動の代替品と比較してエラーを最小化します。さらに、AI、IoT、機械学習などのインダストリー4.0技術の統合により、これらのシステムはリアルタイムモニタリング、診断、最適化を行うことができます。これは生産性を高めるだけでなく、長期的な運用コストの削減にもつながります。

「アジア太平洋が予測期間に大幅なCAGRを記録します。」

アジア太平洋は、急速な工業化、自動車生産の拡大、政府の強力な支援により、自動車製造装置市場において目覚ましいCAGRで成長すると予測されています。中国、インド、日本、韓国といった国々は自動車の主要拠点であり、グローバルOEMやローカルOEMから多額の投資を集めています。電気自動車(EV)製造の急増は、有利な政策やインセンティブに支えられ、先進の自動化生産装置への強い需要を生み出しています。さらに、この地域はコスト優位性、熟練した労働力、一流のサプライヤーのエコシステムを提供しています。ロボティクス、IoT、AIを含むインダストリー4.0技術の採用の増加は、製造効率と競争力をさらに高めます。これらの要因は、国内自動車需要の増加や輸出機会と組み合わさり、アジア太平洋を自動車製造装置市場の重要な成長エンジンとして位置付けています。

当レポートでは、世界の自動車製造装置市場について調査分析し、主な促進要因と抑制要因、競合情勢、将来の動向などの情報を提供しています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 主な調査結果

- 自動車製造装置市場の企業にとって魅力的な機会

- 自動車製造装置市場:装置タイプ別

- 自動車製造装置市場:動作方式別

- 自動車製造装置市場:車両タイプ別

- 自動車製造装置市場:地域別

第5章 市場の概要

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- バリューチェーン分析

- エコシステム分析

- 価格分析

- 主要企業が提供するロボットの価格帯:ロボットタイプ別(2024年)

- ロボットの平均販売価格の動向:地域別(2020年~2024年)

- 顧客ビジネスに影響を与える動向/混乱

- 自動車製造装置市場に対する次世代AI/AIの影響

- 技術分析

- 主要技術

- 補完技術

- 隣接技術

- ケーススタディ分析

- 特許分析

- 貿易分析

- 輸入シナリオ(HSコード8479)

- 輸出シナリオ(HSコード8479)

- 主な会議とイベント(2025年~2026年)

- ポーターのファイブフォース分析

- 主なステークホルダーと購入基準

- 規制情勢

- 規制機関、政府機関、その他の組織

- 標準

- 自動車製造装置市場に対する2025年の米国関税の影響

- イントロダクション

- 主な関税率

- 価格の影響の分析

- 国/地域に対する影響

- 車両タイプに対する影響

第6章 自動車製造市場:装置タイプ別

- イントロダクション

- CNCマシン

- 射出成形機

- ロボット

- 従来式ロボット

- 協働ロボット

- 金属プレス機

- 無人搬送車(AGV)

- 牽引車

- ユニットロードキャリアー

- パレットトラック

- 組立ライン車

- フォークリフト

- その他のタイプ

- DCトルクツール

第7章 自動車製造装置市場:動作方式別

- イントロダクション

- 自動

- 半自動

第8章 自動車製造装置市場:車両タイプ別

- イントロダクション

- 乗用車

- 商用車

第9章 自動車製造装置市場:地域別

- イントロダクション

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- その他の地域

- 中東・アフリカ

- 南米

第10章 競合情勢

- イントロダクション

- 主要参入企業の戦略/強み(2022年~2025年)

- 収益分析(2020年~2024年)

- 市場シェア分析(2024年)

- 企業の評価マトリクス:主要企業(2024年)

- 企業の評価マトリクス:スタートアップ/中小企業(2024年)

- 競合シナリオ

第11章 企業プロファイル

- 主要企業

- ABB

- AMADA CO., LTD.

- AIDA ENGINEERING, LTD.

- DURR GROUP

- FANUC CORPORATION

- KUKA AG

- YASKAWA ELECTRIC CORPORATION

- SCHULER GROUP

- KAWASAKI HEAVY INDUSTRIES, LTD.

- UNIVERSAL ROBOTS A/S

- その他の主要企業

- DAIFUKU CO., LTD.

- ENGEL

- YAMAZAKI MAZAK CORPORATION

- HAAS AUTOMATION, INC.

- OKUMA CORPORATION

- OMRON CORPORATION

- COMAU S.P.A.

- HD HYUNDAI ROBOTICS

- MAKINO

- STANLEY BLACK & DECKER, INC.

- その他の企業

- SHIBAURA MACHINE CO., LTD.

- APEX TOOL GROUP, LLC

- MILACRON, LLC

- ARBURG GMBH+CO KG

- SIASUN ROBOT & AUTOMATION CO., LTD.

- KENMODE, INC.

- ESTUN AUTOMATION CO., LTD.

- DATRON AG

- HURCO COMPANIES, INC.

第12章 付録

List of Tables

- TABLE 1 INCLUSIONS AND EXCLUSIONS

- TABLE 2 LIST OF KEY SECONDARY SOURCES

- TABLE 3 LIST OF PRIMARY INTERVIEW PARTICIPANTS

- TABLE 4 KEY DATA FROM PRIMARY SOURCES

- TABLE 5 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET: RISK ANALYSIS

- TABLE 6 ROLE OF COMPANIES IN AUTOMOTIVE MANUFACTURING EQUIPMENT ECOSYSTEM

- TABLE 7 PRICING RANGE OF ROBOTS PROVIDED BY KEY PLAYERS, BY TYPE, 2024 (USD)

- TABLE 8 AVERAGE SELLING PRICE TREND OF ROBOTS, BY REGION, 2020-2024 (USD THOUSAND)

- TABLE 9 LIST OF KEY PATENTS, 2022-2025

- TABLE 10 IMPORT DATA FOR HS CODE 8479-COMPLIANT PRODUCTS, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 11 EXPORT DATA FOR HS CODE 8479-COMPLIANT PRODUCTS, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 12 LIST OF KEY CONFERENCES AND EVENTS, 2025-2026

- TABLE 13 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY VEHICLE TYPE (%)

- TABLE 14 KEY BUYING CRITERIA, BY VEHICLE TYPE

- TABLE 15 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 16 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 17 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 ROW: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 19 STANDARDS

- TABLE 20 US-ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 21 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2024 (USD MILLION)

- TABLE 22 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2025-2030 (USD MILLION)

- TABLE 23 CNC MACHINES: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 24 CNC MACHINES: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 25 CNC MACHINES: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY MODE OF OPERATION, 2021-2024 (USD MILLION)

- TABLE 26 CNC MACHINES: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY MODE OF OPERATION, 2025-2030 (USD MILLION)

- TABLE 27 INJECTION MOLDING MACHINES: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 28 INJECTION MOLDING MACHINES: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 29 INJECTION MOLDING MACHINES: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY MODE OF OPERATION, 2021-2024 (USD MILLION)

- TABLE 30 INJECTION MOLDING MACHINES: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY MODE OF OPERATION, 2025-2030 (USD MILLION)

- TABLE 31 ROBOTS: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 32 ROBOTS: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 33 ROBOTS: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY PRODUCT TYPE, 2021-2024 (THOUSAND UNITS)

- TABLE 34 ROBOTS: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY PRODUCT TYPE, 2025-2030 (THOUSAND UNITS)

- TABLE 35 ROBOTS: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 36 ROBOTS: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 37 ROBOTS: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY MODE OF OPERATION, 2021-2024 (USD MILLION)

- TABLE 38 ROBOTS: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY MODE OF OPERATION, 2025-2030 (USD MILLION)

- TABLE 39 METAL STAMPING MACHINES: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 40 METAL STAMPING MACHINES: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 41 METAL STAMPING MACHINES: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY MODE OF OPERATION, 2021-2024 (USD MILLION)

- TABLE 42 METAL STAMPING MACHINES: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY MODE OF OPERATION, 2025-2030 (USD MILLION)

- TABLE 43 AUTOMATED GUIDED VEHICLES (AGVS): AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 44 AUTOMATED GUIDED VEHICLES (AGVS): AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 45 AUTOMATED GUIDED VEHICLES (AGVS): AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 46 AUTOMATED GUIDED VEHICLES (AGVS): AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 47 AUTOMATED GUIDED VEHICLES (AGVS): AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY MODE OF OPERATION, 2021-2024 (USD MILLION)

- TABLE 48 AUTOMATED GUIDED VEHICLES (AGVS): AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY MODE OF OPERATION, 2025-2030 (USD MILLION)

- TABLE 49 DC TORQUE TOOLS: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 50 DC TORQUE TOOLS: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 51 DC TORQUE TOOLS: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY MODE OF OPERATION, 2021-2024 (USD MILLION)

- TABLE 52 DC TORQUE TOOLS: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY MODE OF OPERATION, 2025-2030 (USD MILLION)

- TABLE 53 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY MODE OF OPERATION, 2021-2024 (USD MILLION)

- TABLE 54 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY MODE OF OPERATION, 2025-2030 (USD MILLION)

- TABLE 55 AUTOMATIC: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2024 (USD MILLION)

- TABLE 56 AUTOMATIC: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2025-2030 (USD MILLION)

- TABLE 57 SEMIAUTOMATIC: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2024 (USD MILLION)

- TABLE 58 SEMIAUTOMATIC: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2025-2030 (USD MILLION)

- TABLE 59 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2021-2024 (USD MILLION)

- TABLE 60 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2025-2030 (USD MILLION)

- TABLE 61 PASSENGER VEHICLES: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 62 PASSENGER VEHICLES: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 63 COMMERCIAL VEHICLES: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 64 COMMERCIAL VEHICLES: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 65 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 66 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 67 NORTH AMERICA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 68 NORTH AMERICA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 69 NORTH AMERICA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2024 (USD MILLION)

- TABLE 70 NORTH AMERICA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2025-2030 (USD MILLION)

- TABLE 71 NORTH AMERICA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2021-2024 (USD MILLION)

- TABLE 72 NORTH AMERICA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2025-2030 (USD MILLION)

- TABLE 73 US: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2024 (USD MILLION)

- TABLE 74 US: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2025-2030 (USD MILLION)

- TABLE 75 US: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2021-2024 (USD MILLION)

- TABLE 76 US: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2025-2030 (USD MILLION)

- TABLE 77 CANADA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2024 (USD MILLION)

- TABLE 78 CANADA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2025-2030 (USD MILLION)

- TABLE 79 CANADA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2021-2024 (USD MILLION)

- TABLE 80 CANADA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2025-2030 (USD MILLION)

- TABLE 81 MEXICO: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2024 (USD MILLION)

- TABLE 82 MEXICO: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2025-2030 (USD MILLION)

- TABLE 83 MEXICO: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2021-2024 (USD MILLION)

- TABLE 84 MEXICO: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2025-2030 (USD MILLION)

- TABLE 85 EUROPE: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 86 EUROPE: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 87 EUROPE: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2024 (USD MILLION)

- TABLE 88 EUROPE: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2025-2030 (USD MILLION)

- TABLE 89 EUROPE: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2021-2024 (USD MILLION)

- TABLE 90 EUROPE: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2025-2030 (USD MILLION)

- TABLE 91 GERMANY: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2024 (USD MILLION)

- TABLE 92 GERMANY: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2025-2030 (USD MILLION)

- TABLE 93 GERMANY: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2021-2024 (USD MILLION)

- TABLE 94 GERMANY: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2025-2030 (USD MILLION)

- TABLE 95 FRANCE: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2024 (USD MILLION)

- TABLE 96 FRANCE: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2025-2030 (USD MILLION)

- TABLE 97 FRANCE: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2021-2024 (USD MILLION)

- TABLE 98 FRANCE: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2025-2030 (USD MILLION)

- TABLE 99 UK: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2024 (USD MILLION)

- TABLE 100 UK: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2025-2030 (USD MILLION)

- TABLE 101 UK: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2021-2024 (USD MILLION)

- TABLE 102 UK: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2025-2030 (USD MILLION)

- TABLE 103 REST OF EUROPE: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2024 (USD MILLION)

- TABLE 104 REST OF EUROPE: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2025-2030 (USD MILLION)

- TABLE 105 REST OF EUROPE: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2021-2024 (USD MILLION)

- TABLE 106 REST OF EUROPE: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2025-2030 (USD MILLION)

- TABLE 107 ASIA PACIFIC: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 108 ASIA PACIFIC: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 109 ASIA PACIFIC: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2024 (USD MILLION)

- TABLE 110 ASIA PACIFIC: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2025-2030 (USD MILLION)

- TABLE 111 ASIA PACIFIC: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2021-2024 (USD MILLION)

- TABLE 112 ASIA PACIFIC: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2025-2030 (USD MILLION)

- TABLE 113 CHINA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2024 (USD MILLION)

- TABLE 114 CHINA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2025-2030 (USD MILLION)

- TABLE 115 CHINA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2021-2024 (USD MILLION)

- TABLE 116 CHINA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2025-2030 (USD MILLION)

- TABLE 117 JAPAN: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2024 (USD MILLION)

- TABLE 118 JAPAN: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2025-2030 (USD MILLION)

- TABLE 119 JAPAN: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2021-2024 (USD MILLION)

- TABLE 120 JAPAN: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2025-2030 (USD MILLION)

- TABLE 121 INDIA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2024 (USD MILLION)

- TABLE 122 INDIA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2025-2030 (USD MILLION)

- TABLE 123 INDIA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2021-2024 (USD MILLION)

- TABLE 124 INDIA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2025-2030 (USD MILLION)

- TABLE 125 SOUTH KOREA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2024 (USD MILLION)

- TABLE 126 SOUTH KOREA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2025-2030 (USD MILLION)

- TABLE 127 SOUTH KOREA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2021-2024 (USD MILLION)

- TABLE 128 SOUTH KOREA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2025-2030 (USD MILLION)

- TABLE 129 REST OF ASIA PACIFIC: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2024 (USD MILLION)

- TABLE 130 REST OF ASIA PACIFIC: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2025-2030 (USD MILLION)

- TABLE 131 REST OF ASIA PACIFIC: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2021-2024 (USD MILLION)

- TABLE 132 REST OF ASIA PACIFIC: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2025-2030 (USD MILLION)

- TABLE 133 ROW: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 134 ROW: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 135 ROW: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2024 (USD MILLION)

- TABLE 136 ROW: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2025-2030 (USD MILLION)

- TABLE 137 ROW: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2021-2024 (USD MILLION)

- TABLE 138 ROW: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2025-2030 (USD MILLION)

- TABLE 139 MIDDLE EAST & AFRICA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2024 (USD MILLION)

- TABLE 140 MIDDLE EAST & AFRICA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2025-2030 (USD MILLION)

- TABLE 141 MIDDLE EAST & AFRICA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2021-2024 (USD MILLION)

- TABLE 142 MIDDLE EAST & AFRICA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2025-2030 (USD MILLION)

- TABLE 143 SOUTH AMERICA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2024 (USD MILLION)

- TABLE 144 SOUTH AMERICA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2025-2030 (USD MILLION)

- TABLE 145 SOUTH AMERICA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2021-2024 (USD MILLION)

- TABLE 146 SOUTH AMERICA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE, 2025-2030 (USD MILLION)

- TABLE 147 SOUTH AMERICA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 148 SOUTH AMERICA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 149 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET: OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS, JANUARY 2022-MAY 2025

- TABLE 150 AUTOMOTIVE ROBOT MARKET: DEGREE OF COMPETITION, 2024

- TABLE 151 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET: EQUIPMENT TYPE FOOTPRINT

- TABLE 152 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET: VEHICLE TYPE FOOTPRINT

- TABLE 153 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET: REGION FOOTPRINT

- TABLE 154 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET: DETAILED LIST OF KEY STARTUPS/SMES, 2024

- TABLE 155 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 156 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET: PRODUCT LAUNCHES, JANUARY 2022-MAY 2025

- TABLE 157 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET: DEALS, JANUARY 2022-MAY 2025

- TABLE 158 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET: EXPANSIONS, JANUARY 2022-MAY 2025

- TABLE 159 ABB: COMPANY OVERVIEW

- TABLE 160 ABB: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 161 ABB: PRODUCT LAUNCHES

- TABLE 162 ABB: DEALS

- TABLE 163 ABB: EXPANSIONS

- TABLE 164 AMADA CO., LTD.: COMPANY OVERVIEW

- TABLE 165 AMADA CO., LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 166 AIDA ENGINEERING, LTD.: COMPANY OVERVIEW

- TABLE 167 AIDA ENGINEERING, LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 168 DURR GROUP: COMPANY OVERVIEW

- TABLE 169 DURR GROUP: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 170 DURR GROUP: DEALS

- TABLE 171 FANUC CORPORATION: COMPANY OVERVIEW

- TABLE 172 FANUC CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 173 FANUC CORPORATION: PRODUCT LAUNCHES

- TABLE 174 FANUC CORPORATION: EXPANSIONS

- TABLE 175 KUKA AG: COMPANY OVERVIEW

- TABLE 176 KUKA AG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 177 KUKA AG: PRODUCT LAUNCHES

- TABLE 178 KUKA AG: DEALS

- TABLE 179 YASKAWA ELECTRIC CORPORATION: COMPANY OVERVIEW

- TABLE 180 YASKAWA ELECTRIC CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 181 YASKAWA ELECTRIC CORPORATION: PRODUCT LAUNCHES

- TABLE 182 YASKAWA ELECTRIC CORPORATION: EXPANSIONS

- TABLE 183 SCHULER GROUP: COMPANY OVERVIEW

- TABLE 184 SCHULER GROUP: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 185 SCHULER GROUP: DEALS

- TABLE 186 KAWASAKI HEAVY INDUSTRIES, LTD.: COMPANY OVERVIEW

- TABLE 187 KAWASAKI HEAVY INDUSTRIES, LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 188 KAWASAKI HEAVY INDUSTRIES, LTD.: PRODUCT LAUNCHES

- TABLE 189 KAWASAKI HEAVY INDUSTRIES, LTD.: DEALS

- TABLE 190 UNIVERSAL ROBOTS A/S: COMPANY OVERVIEW

- TABLE 191 UNIVERSAL ROBOTS A/S: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 192 UNIVERSAL ROBOTS A/S: PRODUCT LAUNCHES

- TABLE 193 UNIVERSAL ROBOTS A/S: DEALS

List of Figures

- FIGURE 1 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET SEGMENTATION AND REGIONAL SCOPE

- FIGURE 2 YEARS CONSIDERED

- FIGURE 3 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET: RESEARCH DESIGN

- FIGURE 4 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET: RESEARCH APPROACH

- FIGURE 5 KEY DATA FROM SECONDARY SOURCES

- FIGURE 6 KEY INDUSTRY INSIGHTS

- FIGURE 7 BREAKDOWN OF PRIMARIES

- FIGURE 8 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET: BOTTOM-UP APPROACH

- FIGURE 9 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET: TOP-DOWN APPROACH

- FIGURE 10 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET SIZE ESTIMATION METHODOLOGY

- FIGURE 11 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET: DATA TRIANGULATION

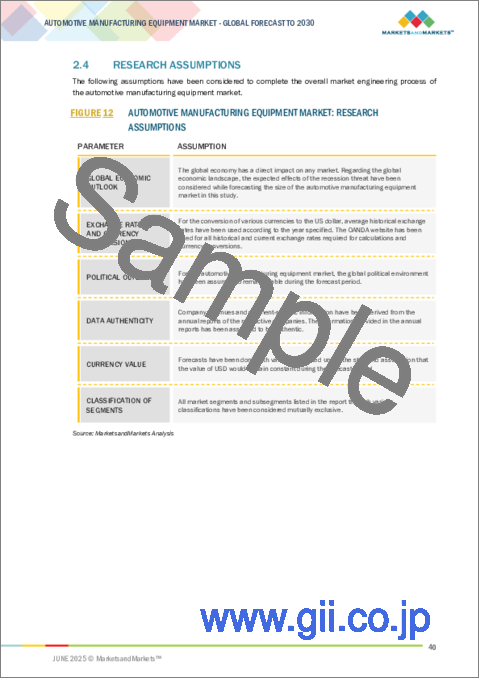

- FIGURE 12 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET: RESEARCH ASSUMPTIONS

- FIGURE 13 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET: RESEARCH LIMITATIONS

- FIGURE 14 CNC MACHINES SEGMENT TO HOLD LARGEST MARKET SHARE IN 2030

- FIGURE 15 AUTOMATIC SEGMENT TO REGISTER HIGHER CAGR BETWEEN 2025 AND 2030

- FIGURE 16 PASSENGER VEHICLES SEGMENT TO DOMINATE AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET FROM 2025 TO 2030

- FIGURE 17 ASIA PACIFIC TO RECORD HIGHEST CAGR IN AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET DURING FORECAST PERIOD

- FIGURE 18 INCREASING ADOPTION OF AUTOMATION TECHNOLOGIES TO CREATE LUCRATIVE OPPORTUNITIES FOR PLAYERS IN AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET

- FIGURE 19 CNC MACHINES SEGMENT TO CAPTURE LARGEST SHARE OF AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET IN 2030

- FIGURE 20 AUTOMATIC SEGMENT TO EXHIBIT HIGHER CAGR IN AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET DURING FORECAST PERIOD

- FIGURE 21 PASSENGER VEHICLES SEGMENT TO DOMINATE AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET BETWEEN 2025 AND 2030

- FIGURE 22 INDIA TO EXHIBIT HIGHEST CAGR IN GLOBAL AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET FROM 2025 TO 2030

- FIGURE 23 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 24 IMPACT ANALYSIS: DRIVERS

- FIGURE 25 IMPACT ANALYSIS: RESTRAINTS

- FIGURE 26 IMPACT ANALYSIS: OPPORTUNITIES

- FIGURE 27 IMPACT ANALYSIS: CHALLENGES

- FIGURE 28 VALUE CHAIN ANALYSIS

- FIGURE 29 AUTOMOTIVE MANUFACTURING ECOSYSTEM

- FIGURE 30 AVERAGE SELLING PRICE TREND OF ROBOTS, BY REGION, 2020-2024

- FIGURE 31 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 32 PATENTS APPLIED AND GRANTED, 2015-2024

- FIGURE 33 IMPORT DATA FOR HS CODE 8479-COMPLIANT PRODUCTS FOR TOP FIVE COUNTRIES, 2020-2024

- FIGURE 34 EXPORT DATA FOR HS CODE 8479-COMPLIANT PRODUCTS FOR TOP FIVE COUNTRIES, 2020-2024

- FIGURE 35 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 36 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY VEHICLE TYPE

- FIGURE 37 KEY BUYING CRITERIA, BY VEHICLE TYPE

- FIGURE 38 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE

- FIGURE 39 CNC MACHINES SEGMENT TO DOMINATE AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET FROM 2025 TO 2030

- FIGURE 40 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY MODE OF OPERATION

- FIGURE 41 SEMIAUTOMATIC SEGMENT TO HOLD LARGEST MARKET SHARE IN 2025

- FIGURE 42 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE

- FIGURE 43 PASSENGER VEHICLES SEGMENT TO HOLD LARGER SHARE OF AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET IN 2030

- FIGURE 44 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY REGION

- FIGURE 45 ASIA PACIFIC TO EXHIBIT HIGHEST CAGR IN AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET DURING FORECAST PERIOD

- FIGURE 46 NORTH AMERICA: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET SNAPSHOT

- FIGURE 47 EUROPE: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET SNAPSHOT

- FIGURE 48 ASIA PACIFIC: AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET SNAPSHOT

- FIGURE 49 SOUTH AMERICA TO WITNESS HIGHER CAGR IN AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET IN ROW FROM 2025 TO 2030

- FIGURE 50 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET: REVENUE ANALYSIS OF FIVE KEY PLAYERS, 2020-2024

- FIGURE 51 MARKET SHARE ANALYSIS OF COMPANIES PROVIDING AUTOMOTIVE ROBOTS, 2024

- FIGURE 52 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024

- FIGURE 53 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET: COMPANY FOOTPRINT

- FIGURE 54 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET: COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- FIGURE 55 ABB: COMPANY SNAPSHOT

- FIGURE 56 AMADA CO., LTD.: COMPANY SNAPSHOT

- FIGURE 57 AIDA ENGINEERING, LTD.: COMPANY SNAPSHOT

- FIGURE 58 DURR GROUP: COMPANY SNAPSHOT

- FIGURE 59 FANUC CORPORATION: COMPANY SNAPSHOT

- FIGURE 60 KUKA AG: COMPANY SNAPSHOT

- FIGURE 61 YASKAWA ELECTRIC CORPORATION: COMPANY SNAPSHOT

- FIGURE 62 KAWASAKI HEAVY INDUSTRIES, LTD.: COMPANY SNAPSHOT

The global automotive manufacturing equipment market was valued at USD 31.99 billion in 2025 and is estimated to reach USD 41.70 billion by 2030, registering a CAGR of 5.4% during the forecast period. This growth is primarily driven by the accelerating transition toward electric vehicles (EVs), which is prompting manufacturers to upgrade equipment for handling batteries, electric drivetrains, and lightweight materials. Additionally, the rising adoption of automation and robotics is enhancing production speed, accuracy, and safety. The integration of Industry 4.0 technologies such as IoT, AI, and digital twins is transforming traditional plants into smart factories with real-time monitoring and predictive capabilities. Moreover, the need for flexible, energy-efficient, and low-emission manufacturing systems is further fueling market expansion.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2020-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD Million) |

| Segments | By Type, Temperature, Material, Application, Power, Industry and Region |

| Regions covered | North America, Europe, APAC, RoW |

"Robot segment expected to register highest CAGR during forecast period"

The robot segment is expected to grow at the highest CAGR in the automotive manufacturing equipment market during the forecast period due to increasing demand for automation, precision, and operational efficiency. As automakers face growing pressure to improve productivity while reducing costs and errors, industrial robots, especially collaborative robots, are becoming essential for key processes such as welding, assembly, painting, and material handling. The transition to electric vehicles (EVs) is further accelerating robot deployment, as EV production involves complex, high-precision tasks suited to robotic systems. Additionally, advancements in AI, machine vision, and sensor technologies are making robots more intelligent, adaptive, and easier to integrate into both new and existing production lines. Labor shortages and rising labor costs in several regions are also contributing to automation investments. With manufacturers prioritizing flexible, scalable, and high-throughput operations, the demand for robotics in automotive manufacturing is poised for sustained and significant growth.

"Automatic segment projected to record high growth during forecast period"

Based on mode of operation, the automatic segment of is projected to record a significant CAGR during the forecast period due to the growing need for efficiency, precision, and minimal human intervention in automotive manufacturing. As production volumes increase and product complexity rises, particularly with the shift toward electric vehicles, automakers are increasingly investing in fully automated systems to streamline operations and reduce downtime. Automatic equipment enhances consistency in quality, speeds up repetitive tasks, and minimizes errors compared to manual or semi-automatic alternatives. Additionally, the integration of Industry 4.0 technologies, such as AI, IoT, and machine learning, enables these systems to perform real-time monitoring, diagnostics, and optimization. This not only boosts productivity but also reduces long-term operational costs.

"Asia Pacific to register significant CAGR during forecast period"

The Asia Pacific region is projected to grow at an impressive CAGR in the automotive manufacturing equipment market, driven by rapid industrialization, expanding automotive production, and strong government support. Countries like China, India, Japan, and South Korea are major automotive hubs, attracting significant investments from global and local OEMs. The surge in electric vehicle (EV) manufacturing, supported by favorable policies and incentives, is creating strong demand for advanced, automated production equipment. Additionally, the region offers cost advantages, a skilled labor force, and a well-established supplier ecosystem. The increasing adoption of Industry 4.0 technologies, including robotics, IoT, and AI, further enhances manufacturing efficiency and competitiveness. These factors, combined with rising domestic vehicle demand and export opportunities, are positioning Asia Pacific as a key growth engine for the automotive manufacturing equipment market.

Extensive primary interviews were conducted with key industry experts in the market to determine and verify the market size for various segments and subsegments gathered through secondary research. The breakdown of primary participants for the report is shown below.

- By Company Type: Tier 1 - 35%, Tier 2 - 35%, and Tier 3 - 30%

- By Designation: C-level Executives - 35%, Directors - 45%, and Others - 20%

- By Region: North America - 35%, Europe - 25%, Asia Pacific - 30%, and RoW - 10%

The automotive manufacturing equipment market is dominated by a few globally established players, such as ABB (Switzerland), FANUC CORPORATION (Japan), KUKA AG (Germany), Yaskawa Electric Corporation (Japan), Kawasaki Heavy Industries, Ltd. (US), AMADA CO., LTD.. (Japan), AIDA ENGINEERING, LTD. (Japan), Durr Group (Germany), Schuler Group (Germany), TRUMPF (Germany), Universal Robots (Denmark), Daifuku Co., Ltd. (Japan), and Yamazaki Mazak Corporation (Japan).

The study includes an in-depth competitive analysis of these key players in the automotive manufacturing equipment market, with their company profiles, recent developments, and key market strategies.

Research Coverage:

In this report, the automotive manufacturing equipment market has been segmented based on equipment type, mode of operation, vehicle type, and region. The automotive manufacturing equipment market has been segmented based on equipment type into CNC machine, injection molding machine, robot, metal stamping machine, augmented guided vehicles (AGV), and DC torque tool. Based on mode of operation, the market has been segmented into automatic and semi-automatic. Based on vehicle type, the market has been segmented into passenger vehicle and commercial vehicle. The study also forecasts the size of the market in four main regions-North America, Europe, Asia Pacific, and RoW.

Research Coverage:

The report will help the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall automotive manufacturing equipment market and the subsegments. This report will help stakeholders understand the competitive landscape, gain more insights into positioning their businesses better, and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

Analysis of key drivers (Elevated sales of electric and hybrid vehicles globally, Increased use of automation by OEMs in developed countries to boost cost efficiency, High adoption of Industry 4.0 by automakers), restraints (High installation and ownership costs for SMEs), opportunities (Increasing demand for ML and AI by automobile companies, Thriving automotive sector in emerging economies) and challenges (Vulnerability of industrial manufacturing systems to cyberattacks, Interoperability and integration-related issues) influencing the growth of the automotive manufacturing equipment market

Product Development/Innovation: Detailed insights into new product launches, technologies, research & development activities, and industry partnerships in the automotive manufacturing equipment market

Market Development: Comprehensive information about lucrative markets - the report analyses the automotive manufacturing equipment market across regions such as North America, Europe, Asia Pacific, the Middle East & Africa, and South America.

Market Diversification: Exhaustive information about new products & technologies, untapped geographies, and recent developments in the automotive manufacturing equipment market

Competitive Assessment: In-depth assessment of market ranking/market share, growth strategies, and product offerings of leading players like ABB (Switzerland), FANUC CORPORATION (Japan), KUKA AG (Germany), Yaskawa Electric Corporation (Japan), and Kawasaki Heavy Industries, Ltd. (Japan), among others, in the automotive manufacturing equipment market

Strategies: The report also helps stakeholders understand the pulse of the automotive manufacturing equipment market and provides them with information on key market drivers, restraints, challenges, and opportunities.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 UNITS CONSIDERED

- 1.6 LIMITATIONS

- 1.7 STAKEHOLDERS

- 1.8 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- 2.1.1 SECONDARY AND PRIMARY RESEARCH

- 2.1.2 SECONDARY DATA

- 2.1.2.1 List of key secondary sources

- 2.1.2.2 Key data from secondary sources

- 2.1.3 PRIMARY DATA

- 2.1.3.1 List of primary interview participants

- 2.1.3.2 Key data from primary sources

- 2.1.3.3 Key industry insights

- 2.1.3.4 Breakdown of primaries

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 BOTTOM-UP APPROACH

- 2.2.1.1 Approach to arrive at market size using bottom-up analysis (demand side)

- 2.2.2 TOP-DOWN APPROACH

- 2.2.2.1 Approach to arrive at market size using top-down analysis (supply side)

- 2.2.1 BOTTOM-UP APPROACH

- 2.3 MARKET BREAKDOWN AND DATA TRIANGULATION

- 2.4 RESEARCH ASSUMPTIONS

- 2.5 RESEARCH LIMITATIONS

- 2.6 RISK ANALYSIS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET

- 4.2 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE

- 4.3 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY MODE OF OPERATION

- 4.4 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE

- 4.5 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY GEOGRAPHY

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.2.1.1 Elevated sales of electric and hybrid vehicles globally

- 5.2.1.2 Increased reliance on automation by OEMs in developed countries to boost cost efficiency

- 5.2.1.3 High adoption of Industry 4.0 technologies by automakers

- 5.2.2 RESTRAINTS

- 5.2.2.1 High installation and ownership costs for SMEs

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Increasing demand for ML and AI by automobile companies

- 5.2.3.2 Thriving automotive sector in emerging economies

- 5.2.4 CHALLENGES

- 5.2.4.1 Vulnerability of industrial manufacturing systems to cyberattacks

- 5.2.4.2 Interoperability and integration-related issues

- 5.2.1 DRIVERS

- 5.3 VALUE CHAIN ANALYSIS

- 5.4 ECOSYSTEM ANALYSIS

- 5.5 PRICING ANALYSIS

- 5.5.1 PRICING RANGE OF ROBOTS OFFERED BY KEY PLAYERS, BY ROBOT TYPE, 2024

- 5.5.2 AVERAGE SELLING PRICE TREND OF ROBOTS, BY REGION, 2020-2024

- 5.6 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.7 IMPACT OF GEN AI/AI ON AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET

- 5.8 TECHNOLOGY ANALYSIS

- 5.8.1 KEY TECHNOLOGIES

- 5.8.1.1 3D vision systems and 3D scanners

- 5.8.2 COMPLEMENTARY TECHNOLOGIES

- 5.8.2.1 Industrial Internet of Things and artificial intelligence

- 5.8.2.2 Robotic vision

- 5.8.2.3 Safety sensor-enabled industrial robots

- 5.8.3 ADJACENT TECHNOLOGIES

- 5.8.3.1 5G

- 5.8.1 KEY TECHNOLOGIES

- 5.9 CASE STUDY ANALYSIS

- 5.9.1 G-TEKT ADOPTED ABB'S ROBOTIC SOLUTIONS TO HANDLE HEAVY AUTOMOTIVE COMPONENTS

- 5.9.2 BEIJING AUTOMOTIVE GROUP CO. LTD. IMPLEMENTED ABB'S ROBOTS TO INCREASE ELECTRIC CAR PRODUCTION

- 5.9.3 JTEKT INTEGRATED FANUC'S ROBOTS INTO ITS PRODUCTION LINE TO INCREASE PLANT EFFICIENCY AND PRODUCTIVITY

- 5.9.4 SEEGER-ORBIS GMBH. DEPLOYED FANUC'S CNC MACHINES TO MANUFACTURE DIVERSE RANGE OF AUTOMOBILE PARTS

- 5.9.5 P.M.C. INSTALLED KUKA AG'S MODULAR ROBOT CELLS FOR WELDING APPLICATIONS

- 5.10 PATENT ANALYSIS

- 5.11 TRADE ANALYSIS

- 5.11.1 IMPORT SCENARIO (HS CODE 8479)

- 5.11.2 EXPORT SCENARIO (HS CODE 8479)

- 5.12 KEY CONFERENCES AND EVENTS, 2025-2026

- 5.13 PORTER'S FIVE FORCES ANALYSIS

- 5.13.1 THREAT OF NEW ENTRANTS

- 5.13.2 THREAT OF SUBSTITUTES

- 5.13.3 BARGAINING POWER OF SUPPLIERS

- 5.13.4 BARGAINING POWER OF BUYERS

- 5.13.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.14 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.14.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 5.14.2 BUYING CRITERIA

- 5.15 REGULATORY LANDSCAPE

- 5.15.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.15.2 STANDARDS

- 5.16 IMPACT OF 2025 US TARIFF ON AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET

- 5.16.1 INTRODUCTION

- 5.16.2 KEY TARIFF RATES

- 5.16.3 PRICE IMPACT ANALYSIS

- 5.16.4 IMPACT ON COUNTRIES/REGIONS

- 5.16.4.1 US

- 5.16.4.2 Europe

- 5.16.4.3 Asia Pacific

- 5.16.5 IMPACT ON VEHICLE TYPES

6 AUTOMOTIVE MANUFACTURING MARKET, BY EQUIPMENT TYPE

- 6.1 INTRODUCTION

- 6.2 CNC MACHINES

- 6.2.1 ABILITY TO PRODUCE HIGHLY PRECISE AND CUSTOM-DESIGNED AUTOMOBILE PARTS TO SPUR DEMAND

- 6.3 INJECTION MOLDING MACHINES

- 6.3.1 GROWING ADOPTION TO PRODUCE HIGHLY PRECISE PLASTIC PARTS AND COMPONENTS TO BOOST SEGMENTAL GROWTH

- 6.4 ROBOTS

- 6.4.1 TRADITIONAL ROBOTS

- 6.4.1.1 Use for high-volume production industries to drive market

- 6.4.2 COLLABORATIVE ROBOTS

- 6.4.2.1 Flexibility to adapt to different tasks to contribute to segmental growth

- 6.4.1 TRADITIONAL ROBOTS

- 6.5 METAL STAMPING MACHINES

- 6.5.1 ADVANCES IN AUTOMOTIVE PRODUCTION TO CONTRIBUTE TO SEGMENTAL GROWTH

- 6.6 AUTOMATED GUIDED VEHICLES (AGVS)

- 6.6.1 TOW VEHICLES

- 6.6.1.1 Heightened productivity and cost savings to support segmental growth

- 6.6.2 UNIT LOAD CARRIERS

- 6.6.2.1 Reduced labor cost and operational efficiency to boost demand

- 6.6.3 PALLET TRUCKS

- 6.6.3.1 Enhanced material flow in automotive warehousing to fuel segmental growth

- 6.6.4 ASSEMBLY LINE VEHICLES

- 6.6.4.1 Ability to provide flexible and reconfigurable vehicle assembly to spur demand

- 6.6.5 FORKLIFT TRUCKS

- 6.6.5.1 Safe and autonomous load-handling capabilities to augment segmental growth

- 6.6.6 OTHER TYPES

- 6.6.1 TOW VEHICLES

- 6.7 DC TORQUE TOOLS

- 6.7.1 ABILITY TO ENHANCE PRECISION ASSEMBLY IN AUTOMOTIVE MANUFACTURING TO BOLSTER SEGMENTAL GROWTH

7 AUTOMOTIVE MACHINE EQUIPMENT MARKET, BY MODE OF OPERATION

- 7.1 INTRODUCTION

- 7.2 AUTOMATIC

- 7.2.1 EMPHASIS ON ENHANCING PRODUCTION EFFICIENCY AND REDUCING OPERATIONAL COST TO AUGMENT SEGMENTAL GROWTH

- 7.3 SEMIAUTOMATIC

- 7.3.1 EASE OF USE AND AFFORDABILITY ATTRIBUTES TO FUEL SEGMENTAL GROWTH

8 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY VEHICLE TYPE

- 8.1 INTRODUCTION

- 8.2 PASSENGER VEHICLES

- 8.2.1 RISING INCOME LEVELS AND TECHNOLOGICAL ADVANCEMENTS TO STIMULATE SEGMENTAL GROWTH

- 8.3 COMMERCIAL VEHICLES

- 8.3.1 INCREASING USE IN LOGISTICS AND CONSTRUCTION APPLICATIONS TO FUEL SEGMENTAL GROWTH

9 AUTOMOTIVE MANUFACTURING EQUIPMENT MARKET, BY REGION

- 9.1 INTRODUCTION

- 9.2 NORTH AMERICA

- 9.2.1 US

- 9.2.1.1 Increasing investment in EV charging infrastructure to fuel market growth

- 9.2.2 CANADA

- 9.2.2.1 Rapid technological advances and production of light vehicles to boost market growth

- 9.2.3 MEXICO

- 9.2.3.1 Increasing passenger vehicle manufacturing to drive market

- 9.2.1 US

- 9.3 EUROPE

- 9.3.1 GERMANY

- 9.3.1.1 Thriving automotive sector to accelerate market growth

- 9.3.2 FRANCE

- 9.3.2.1 Rising implementation of government incentives for EVs and PHEVs to support market growth

- 9.3.3 UK

- 9.3.3.1 Strong presence of sports car and commercial vehicle manufacturers to accelerate market growth

- 9.3.4 REST OF EUROPE

- 9.3.1 GERMANY

- 9.4 ASIA PACIFIC

- 9.4.1 CHINA

- 9.4.1.1 Rising deployment of advanced industrial automation technologies to drive market

- 9.4.2 JAPAN

- 9.4.2.1 Increasing installation of industrial robots to stimulate market growth

- 9.4.3 INDIA

- 9.4.3.1 Burgeoning investment in new passenger cars and EV models to contribute to market growth

- 9.4.4 SOUTH KOREA

- 9.4.4.1 Rising deployment of robots in automobile manufacturing plants to foster market growth

- 9.4.5 REST OF ASIA PACIFIC

- 9.4.1 CHINA

- 9.5 ROW

- 9.5.1 MIDDLE EAST & AFRICA

- 9.5.1.1 Rapid infrastructure and technological advancements to boost market growth

- 9.5.2 SOUTH AMERICA

- 9.5.2.1 Brazil

- 9.5.2.1.1 Huge investments and factory setup advancements to boost market growth

- 9.5.2.2 Rest of South America

- 9.5.2.1 Brazil

- 9.5.1 MIDDLE EAST & AFRICA

10 COMPETITIVE LANDSCAPE

- 10.1 INTRODUCTION

- 10.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2022-2025

- 10.3 REVENUE ANALYSIS, 2020-2024

- 10.4 MARKET SHARE ANALYSIS, 2024

- 10.5 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024

- 10.5.1 STARS

- 10.5.2 EMERGING LEADERS

- 10.5.3 PERVASIVE PLAYERS

- 10.5.4 PARTICIPANTS

- 10.5.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 10.5.5.1 Company footprint

- 10.5.5.2 Equipment type footprint

- 10.5.5.3 Vehicle type footprint

- 10.5.5.4 Region footprint

- 10.6 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- 10.6.1 PROGRESSIVE COMPANIES

- 10.6.2 RESPONSIVE COMPANIES

- 10.6.3 DYNAMIC COMPANIES

- 10.6.4 STARTING BLOCKS

- 10.6.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2024

- 10.6.5.1 Detailed list of key startups/SMEs

- 10.6.5.2 Competitive benchmarking of key startups/SMEs

- 10.7 COMPETITIVE SCENARIO

- 10.7.1 PRODUCT LAUNCHES

- 10.7.2 DEALS

- 10.7.3 EXPANSIONS

11 COMPANY PROFILES

- 11.1 KEY PLAYERS

- 11.1.1 ABB

- 11.1.1.1 Business overview

- 11.1.1.2 Products/Solutions/Services offered

- 11.1.1.3 Recent developments

- 11.1.1.3.1 Product launches

- 11.1.1.3.2 Deals

- 11.1.1.3.3 Expansions

- 11.1.1.4 MnM view

- 11.1.1.4.1 Key strengths/Right to win

- 11.1.1.4.2 Strategic choices

- 11.1.1.4.3 Weaknesses/Competitive threats

- 11.1.2 AMADA CO., LTD.

- 11.1.2.1 Business overview

- 11.1.2.2 Products/Solutions/Services offered

- 11.1.2.3 MnM view

- 11.1.2.3.1 Key strengths/Right to win

- 11.1.2.3.2 Strategic choices

- 11.1.2.3.3 Weaknesses/Competitive threats

- 11.1.3 AIDA ENGINEERING, LTD.

- 11.1.3.1 Business overview

- 11.1.3.2 Products/Solutions/Services offered

- 11.1.3.3 MnM view

- 11.1.3.3.1 Key strengths/Right to win

- 11.1.3.3.2 Strategic choices

- 11.1.3.3.3 Weaknesses/Competitive threats

- 11.1.4 DURR GROUP

- 11.1.4.1 Business overview

- 11.1.4.2 Products/Solutions/Services offered

- 11.1.4.3 Recent developments

- 11.1.4.3.1 Deals

- 11.1.4.4 MnM view

- 11.1.4.4.1 Key strengths/Right to win

- 11.1.4.4.2 Strategic choices

- 11.1.4.4.3 Weaknesses/Competitive threats

- 11.1.5 FANUC CORPORATION

- 11.1.5.1 Business overview

- 11.1.5.2 Products/Solutions/Services offered

- 11.1.5.3 Recent developments

- 11.1.5.3.1 Product launches

- 11.1.5.3.2 Expansions

- 11.1.5.4 MnM view

- 11.1.5.4.1 Key strengths/Right to win

- 11.1.5.4.2 Strategic choices

- 11.1.5.4.3 Weaknesses/Competitive threats

- 11.1.6 KUKA AG

- 11.1.6.1 Business overview

- 11.1.6.2 Products/Solutions/Services offered

- 11.1.6.3 Recent developments

- 11.1.6.3.1 Product launches

- 11.1.6.3.2 Deals

- 11.1.6.4 MnM view

- 11.1.6.4.1 Key strengths/Right to win

- 11.1.6.4.2 Strategic choices

- 11.1.6.4.3 Weaknesses/Competitive threats

- 11.1.7 YASKAWA ELECTRIC CORPORATION

- 11.1.7.1 Business overview

- 11.1.7.2 Products/Solutions/Services offered

- 11.1.7.3 Recent developments

- 11.1.7.3.1 Product launches

- 11.1.7.3.2 Expansions

- 11.1.7.4 MnM view

- 11.1.7.4.1 Key strengths/Right to win

- 11.1.7.4.2 Strategic choices

- 11.1.7.4.3 Weaknesses/Competitive threats

- 11.1.8 SCHULER GROUP

- 11.1.8.1 Business overview

- 11.1.8.2 Products/Solutions/Services offered

- 11.1.8.3 Recent developments

- 11.1.8.3.1 Deals

- 11.1.9 KAWASAKI HEAVY INDUSTRIES, LTD.

- 11.1.9.1 Business overview

- 11.1.9.2 Products/Solutions/Services offered

- 11.1.9.3 Recent developments

- 11.1.9.3.1 Product launches

- 11.1.9.3.2 Deals

- 11.1.10 UNIVERSAL ROBOTS A/S

- 11.1.10.1 Business overview

- 11.1.10.2 Products/Solutions/Services offered

- 11.1.10.3 Recent developments

- 11.1.10.3.1 Product launches

- 11.1.10.3.2 Deals

- 11.1.1 ABB

- 11.2 OTHER KEY PLAYERS

- 11.2.1 DAIFUKU CO., LTD.

- 11.2.2 ENGEL

- 11.2.3 YAMAZAKI MAZAK CORPORATION

- 11.2.4 HAAS AUTOMATION, INC.

- 11.2.5 OKUMA CORPORATION

- 11.2.6 OMRON CORPORATION

- 11.2.7 COMAU S.P.A.

- 11.2.8 HD HYUNDAI ROBOTICS

- 11.2.9 MAKINO

- 11.2.10 STANLEY BLACK & DECKER, INC.

- 11.3 OTHER PLAYERS

- 11.3.1 SHIBAURA MACHINE CO., LTD.

- 11.3.2 APEX TOOL GROUP, LLC

- 11.3.3 MILACRON, LLC

- 11.3.4 ARBURG GMBH + CO KG

- 11.3.5 SIASUN ROBOT & AUTOMATION CO., LTD.

- 11.3.6 KENMODE, INC.

- 11.3.7 ESTUN AUTOMATION CO., LTD.

- 11.3.8 DATRON AG

- 11.3.9 HURCO COMPANIES, INC.

12 APPENDIX

- 12.1 INSIGHTS FROM INDUSTRY EXPERTS

- 12.2 DISCUSSION GUIDE

- 12.3 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 12.4 CUSTOMIZATION OPTIONS

- 12.5 RELATED REPORTS

- 12.6 AUTHOR DETAILS