衛星通信機器の世界市場 (~2032年):ソリューション・端末・プラットフォーム・タイプ・産業・周波数・接続方式・技術・地域別

Satellite Communication Equipment Market by Solution, Terminal, Platform, Type, Vrtical, Frequency, Connectivity, Technology, and Region - Global Forecast to 2032- 発行日

- ページ情報

- 英文 355 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2037803

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

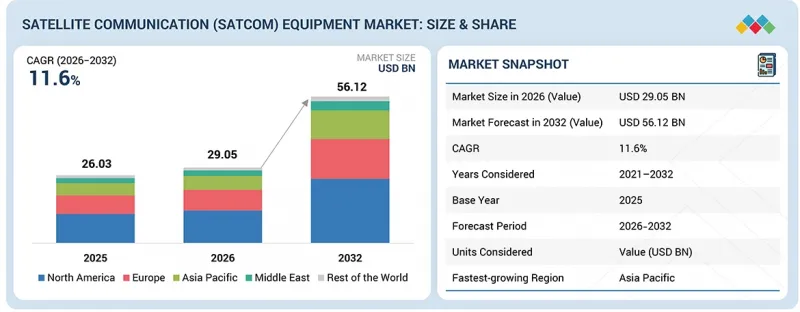

衛星通信 (SATCOM) 機器の市場規模は、2026年の290億5,000万米ドルから、2032年には561億2,000万米ドルへと成長し、予測期間中のCAGRは11.6%になると見込まれています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2021年~2032年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2032年 |

| 単位 | 金額 (米ドル) |

| セグメント | ソリューション、端末、プラットフォームタイプ、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、その他の地域 |

遠隔地、航空機、船舶、車両、重要業務拠点において、信頼性の高い接続へのニーズが高まっているため、市場は拡大しています。アンテナ、端末、モデム、ルーターの性能向上により、標準的な地上ネットワークが脆弱であるか利用できない場所でも、ユーザーは安全な音声、データ、ブロードバンド通信を利用できるようになっています。

「タイプ別では、SOTM (SATCOM-on-the-move) セグメントが予測期間中の市場を牽引する見込み」

SOTMセグメントは、SATCOM機器市場において最大のシェアを占めています。これは、移動プラットフォームが運用中に継続的な接続性を必要とするためです。航空機、船舶、軍用車両、緊急車両、列車、移動指揮ユニットは、安全な音声、データ、追跡、ブロードバンド通信のためにSATCOM機器を使用しています。また、これらのプラットフォームには、安定化されたアンテナ、堅牢な端末、モデム、ルーター、信頼性の高いネットワークスイッチングが必要であるため、このセグメントの機器の価値がより高くなっています。防衛、航空、海事、輸送の各分野での導入が堅調に推移しており、これが同セグメントの市場における主導的な地位を支え続けています。

「接続性別では、LEO軌道セグメントが予測期間中に最も高いCAGRで成長する見込み」

LEO軌道接続セグメントは、モバイルユーザーや遠隔地のユーザーに対して、低遅延、高データレート、広範囲のカバレッジを提供するため、SATCOM機器市場で最も急速に成長しているセグメントです。地上ネットワークを超えたリアルタイムのブロードバンド通信と信頼性の高い通信を必要とする、航空、海事、陸上移動体、防衛、企業向け用途において需要が高まっています。LEOコンステレーションの拡大に伴い、ユーザー端末、電子制御アンテナ、モデム、ルーター、マルチオービットSATCOM機器への需要も増加しています。

「予測期間中、アジア太平洋地域が最も急速に成長する地域になる見込み」

航空、海事、防衛、通信バックホール、遠隔地の企業接続において需要が高まっていることから、アジア太平洋地域はSATCOM機器市場において最も高い成長率を示すと予想されます。同地域には大規模な沿岸市場、島国、遠隔地の産業拠点、拡大する航空旅行が存在しており、これらが衛星端末、アンテナ、モデム、ルーター、地上システムに対する強い需要を生み出しています。また、同地域全体での防衛近代化が進む中で、航空機、海軍艦艇、地上車両、指揮センター向けの、安全で信頼性の高い通信システムへの需要が高まっています。

当レポートでは、世界の衛星通信 (SATCOM) 機器の市場を調査し、市場概要、市場成長への各種影響因子の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- 関連市場・異業種との分野横断的機会

- ティア1/2/3企業による戦略的な動き

第5章 業界動向

- エコシステム分析

- バリューチェーン分析

- 貿易分析

- ケーススタディ分析

- 2026年の主要な会議およびイベント

- 投資と資金調達のシナリオ

- 顧客の事業に影響を与える動向/ディスラプション

- マクロ経済見通し

- 2025年の米国関税の影響

- 価格分析

第6章 技術の進歩、AIの影響、特許、イノベーション、将来の応用

- 主要技術

- フェーズドアレイアンテナ

- 高スループット衛星

- マルチオービットおよびハイブリッドネットワーク

- 補完的技術

- 5Gと地上ネットワークの統合

- AIと機械学習

- ソフトウェア定義ネットワーク

- 隣接技術

- キューブサット

- 衛星間リンク

- 技術ロードマップ

- 特許分析

- 将来の応用

第7章 規制状況と持続可能性への取り組み

- 地域の規制および遵守事項

- 持続可能性への取り組み

- 認証、ラベル表示、環境基準

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購買プロセスにおける主要なステークホルダーとその評価基準

- 導入における障壁と内部課題

- エンドユーザー産業におけるアンメットニーズ

第9章 衛星通信機器市場:周波数別

- SATCOM機器カテゴリー:データレート/帯域幅別

- ナローバンド

- ブロードバンド

- ハイスループット

- C帯

- L帯・S帯

- X帯

- KU帯

- KA帯

- VHF/UHF帯

- Q/V帯

- マルチ帯

第10章 衛星通信機器市場:接続方式別

- LEO

- MEO/GEO

第11章 衛星通信機器市場:産業別

- 商用

- 通信&セルラーバックホール

- メディア&エンターテイメント

- ビジネス&企業

- 輸送・物流

- 科学研究開発

- 航空

- マリン

- 小売・消費者

- エネルギー・電力

- 鉱業・建設業

- その他

- 政府・防衛

- 軍

- 国土安全保障・緊急事態管理

第12章 衛星通信機器市場:ソリューション別

- 衛星通信機器のアーキテクチャの動向

- 従来型/レガシーシステム

- 電子制御ステアリングシステム

- ソフトウェア定義システム

- マルチオービット/ハイブリッドネットワークシステム

- 製品

- アンテナ

- トランシーバー

- パワーアンプ

- コンバータ

- ジャイロスタビライザー

- モデムとルーター

- 無線

- レドーム

- その他

- サービス

- エンジニアリング&統合

- 設置

- 物流・保守

第13章 衛星通信機器市場:タイプ別

- SOTM (SATCOM-on-the-move)

- SOTP (SATCOM-on-the-pause)

第14章 衛星通信機器市場:プラットフォーム別

- ポータブル

- マンパック

- ハンドヘルド

- 展開型/フライアウェイ型

- 陸上移動体

- 商用車両

- 軍用車両

- 緊急車両

- 無人地上車両

- 鉄道

- 陸上固定設備

- 指揮統制センター

- 地球局/地上局

- 衛星テレビ(DTH)

- 企業向けシステム

- 海事

- 商船

- 軍艦

- 潜水艦

- 無人海上艇

- 航空

- 商用航空機

- 軍用航空機

- ビジネスジェット

- 無人航空機

第15章 衛星通信機器市場:技術別

- レガシー技術

- 次世代技術

第16章 衛星通信機器市場:端末別

- LTE

- 非LTE

第17章 衛星通信機器市場:地域別

- 北米

- 米国

- カナダ

- 欧州

- ロシア

- フランス

- ドイツ

- 英国

- イタリア

- スペイン

- その他

- アジア太平洋

- 中国

- 韓国

- 日本

- オーストラリア

- インド

- その他

- 中東・アフリカ

- GCC

- イスラエル

- トルコ

- アフリカ

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

第18章 競合情勢

- 主要参入企業の戦略/強み

- 収益分析

- 市場シェア分析

- ブランド/製品比較

- 企業評価と財務指標

- 企業評価マトリックス:主要企業

- 企業評価マトリックス:スタートアップ企業/中小企業

- 競合シナリオ

第19章 企業プロファイル

- 主要企業

- THALES

- VIASAT, INC.

- GENERAL DYNAMICS CORPORATION

- RTX

- L3HARRIS TECHNOLOGIES, INC.

- ECHOSTAR CORPORATION

- COBHAM SATCOM

- HONEYWELL INTERNATIONAL INC.

- GILAT SATELLITE NETWORKS

- IRIDIUM COMMUNICATIONS INC.

- ASELSAN A.S.

- INTELLIAN TECHNOLOGIES, INC.

- ST ENGINEERING

- SPACEX

- ELBIT SYSTEMS LTD.

- その他の企業

- CAMPBELL SCIENTIFIC, INC.

- ND SATCOM GMBH

- SATCOM GLOBAL

- HOLKIRK COMMUNICATION LTD.

- AVL TECHNOLOGIES

- ONEWEB

- THINKOM SOLUTIONS INC.

- VIKING SATCOM

- NORSAT INTERNATIONAL INC.

- CESIUMASTRO

第20章 調査手法

第21章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 355 Pages

- 納期

- 即納可能