|

|

市場調査レポート

商品コード

1580574

レベルセンサーの世界市場:タイプ別、センサータイプ別 - 予測(~2029年)Level Sensor Market by Type (Magnetostrictive, Vibratory Probe, Hydrostatic, Magnetic & Mechanical Float, Pneumatic, Guided Wave, Ultrasonic, Microwave, Optical, Capacitance Level Sensors), Sensor Type (Contact, Non-contact) - Global Forecast to 2029 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| レベルセンサーの世界市場:タイプ別、センサータイプ別 - 予測(~2029年) |

|

出版日: 2024年10月24日

発行: MarketsandMarkets

ページ情報: 英文 315 Pages

納期: 即納可能

|

全表示

- 概要

- 図表

- 目次

世界のレベルセンサーの市場規模は、2024年の55億6,000万米ドルから2029年までに76億4,000万米ドルに達すると予測され、CAGRで6.5%の成長が見込まれます。

市場の成長促進要因は、産業全体における正確なレベル測定に対する需要の増加や、測定精度と信頼性を向上させるセンサー技術の進歩、持続可能な製造慣行を促進する取り組みの高まり、プロセス制御と安全性に関する規制要件の高まりです。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2020年~2029年 |

| 基準年 | 2023年 |

| 予測期間 | 2024年~2029年 |

| 単位 | 10億米ドル |

| セグメント | タイプ、センサータイプ、地域 |

| 対象地域 | 北米、欧州、アジア太平洋、その他の地域 |

「非接触式レベルセンサーが、予測期間にレベルセンサー市場で最大のシェアを獲得する見込みです。」

これらはレーダー、超音波、レーザーなどの技術を使用し、直接物理的に接触することなく液体や固体のレベルを測定します。また、これらのセンサーは、極端な温度や圧力などの過酷な環境条件下でも非常に優れた性能を発揮します。オートメーションとIoTの導入により、非接触式センサーのニーズは当然高まっています。その需要は、スマートマニュファクチャリングやリアルタイムモニタリングへの応用によって大きく後押しされています。

「マイクロ波/レーダーレベルセンサーが、予測期間を通してレベルセンサー市場で大きなシェアを獲得する見込みです。」

マイクロ波/レーダーレベルセンサーは、特に過酷な環境下でのその精度と信頼性により、予測期間に大きな市場シェアを獲得する可能性が高いです。さらに、これらのセンサーは電磁波を使用して物理的な非接触測定を行うため、汚染や条件が極端な石油・ガス、化学、水処理産業での使用が非常に推奨されています。例えば、高温や埃の中など、過酷な条件下でも十分に機能することが、このセンサーをより魅力的なものにしています。これらのセンサーは、信号処理と校正の分野における進歩、スマート技術とリアルタイムデータモニタリングの利用の拡大により、オートメーションシステムでますます使用されるようになっています。

「ポイントレベルモニタリングが予測期間にレベルセンサー市場で大きな成長を示す見込みです。」

ポイントレベルモニタリングは主に、特定の液体または固体レベルのポイントツーポイントの正確な検出を必要とする用途での使用のために、予測期間に大幅なCAGRで成長する見込みです。これらのポイントレベルセンサーは、設定されたレベルに材料があるかどうかを検出するように設計されています。そのため、食品・飲料、石油・ガス、化学品におけるオーバーフロー防止、ドライラン防止、マテリアルハンドリングに信頼性の高いソリューションを提供します。その設計はシンプルで低価格であるため、厳しい環境でも効果的に機能する優れた選択肢となっています。しかし、自動化と安全性がより重視されるにつれて、産業からのポイントレベルモニタリングソリューションに対する需要は膨大なものになるでしょう。

「固体用途向けレベルセンサーが予測期間を通じてかなりのCAGRを記録する見込みです。」

固体用途向けセンサーは、食品・飲料、医薬品、建設産業などのさまざまな産業で、粉末、粒状、半液体の材料の測定に使用されています。正確な在庫管理とプロセス制御に対する産業の需要の高まりにより、産業は最大の機能と安全性に向けハイエンドのセンシング技術を導入しています。さらに、自動化とスマートマニュファクチャリングの普及により、固体レベルセンサーの重要性が高まっています。これは、固体レベルセンサーの重要な情報は、リアルタイムのモニタリングと意思決定を可能にするためです。

当レポートでは、世界のレベルセンサー市場について調査分析し、主な促進要因と抑制要因、競合情勢、将来の動向などの情報を提供しています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

- レベルセンサー市場で活動する企業にとって魅力的な機会

- レベルセンサー市場:技術別

- レベルセンサー市場:タイプ別

- レベルセンサー市場:用途別

- レベルセンサー市場:エンドユーザー別

- 北米のレベルセンサー市場:エンドユーザー別、国別

- レベルセンサー市場:国別

第5章 市場の概要

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- バリューチェーン分析

- エコシステム分析

- 価格分析

- 主要企業が提供するレベルセンサーの参考価格

- レベルセンサーの参考価格:タイプ別

- レベルセンサー参考価格:地域別

- 投資と資金調達のシナリオ

- 顧客ビジネスに影響を与える動向/混乱

- 技術分析

- 主要技術

- 隣接技術

- 補完技術

- ポーターのファイブフォース分析

- 主なステークホルダーと購入基準

- ケーススタディ分析

- 貿易分析

- 輸入データ(HSコード902610)

- 輸出データ(HSコード902610)

- 特許分析

- 主な会議とイベント(2024年~2025年)

- 規制情勢

- 規制機関、政府機関、その他の組織

- レベルセンサーに関する規格

- 規制

- AIの影響:レベルセンサー市場

- イントロダクション

- レベルセンサー市場に対するAIの影響

- 主なユースケースと市場の将来性

第6章 レベルセンサー市場:タイプ別

- イントロダクション

- 磁歪

- 振動プローブ

- 静水圧

- 磁気・機械フロート

- 空気圧

- ガイド波

- 超音波

- マイクロ波/レーダー

- 光学

- レーザー

- その他のタイプ

- 静電容量式

- 伝導性

- 核

- エアバブラー・回転パドル

第7章 レベルセンサー市場:モニタリングタイプ別

- イントロダクション

- ポイントレベルモニタリング

- 連続式レベルモニタリング

第8章 レベルセンサー市場:技術別

- イントロダクション

- 接触式レベルセンサー

- 非接触式レベルセンサー

第9章 レベルセンサー市場:用途別

- イントロダクション

- 液体

- 固体

第10章 レベルセンサー市場:エンドユーザー別

- イントロダクション

- 石油・ガス

- 化学・石油化学

- 食品・飲料

- エネルギー・電力

- 製薬

- 水・廃水

- 金属・鉱業

- 電子

- その他のエンドユーザー

第11章 レベルセンサー市場:地域別

- イントロダクション

- 北米

- 北米のマクロ経済の見通し

- 米国

- カナダ

- メキシコ

- 欧州

- 欧州のマクロ経済の見通し

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ポーランド

- その他の欧州

- アジア太平洋

- アジア太平洋のマクロ経済の見通し

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- その他の地域

- その他の地域のマクロ経済の見通し

- 中東

- アフリカ

- 南米

第12章 競合情勢

- イントロダクション

- 主要企業が採用した戦略/有力企業

- 収益分析(2019年~2023年)

- 市場シェア分析(2023年)

- 企業の評価と財務指標(2024年)

- ブランド/製品の比較

- 企業の評価マトリクス(2023年)

- 中小企業の評価マトリクス(2023年)

- 競合シナリオと動向

第13章 企業プロファイル

- 主要企業

- ABB

- AMETEK.INC.

- EMERSON ELECTRIC CO.

- HONEYWELL INTERNATIONAL INC.

- SIEMENS

- BALLUFF

- BAUMER

- ENDRESS+HAUSER GROUP SERVICES AG

- IFM ELECTRONIC GMBH

- KROHNE

- PEPPERL+FUCHS SE

- SCHNEIDER ELECTRIC

- SICK AG

- TE CONNECTIVITY

- WIKA ALEXANDER WIEGAND SE & CO. KG

- その他の企業

- ANDERSON-NEGELE

- BERTHOLD TECHNOLOGIES GMBH & CO. KG

- GEMS SENSORS, INC.

- NOHKEN INC.

- OMEGA ENGINEERING, INC.

- SENSECA GERMANY GMBH

- SENIX CORPORATION

- TRAFAG

- UWT GMBH

- VEGA

第14章 付録

List of Tables

- TABLE 1 LEVEL SENSORS MARKET: ROLE OF PLAYERS IN ECOSYSTEM

- TABLE 2 INDICATIVE PRICING OF LEVEL SENSORS OFFERED BY KEY PLAYERS

- TABLE 3 INDICATIVE PRICING OF LEVEL SENSORS, BY REGION, 2020-2023

- TABLE 4 LEVEL SENSORS MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 5 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE END USERS (%)

- TABLE 6 KEY BUYING CRITERIA FOR TOP THREE END USERS

- TABLE 7 IMPORT DATA FOR HS CODE 902610-COMPLIANT PRODUCTS, BY COUNTRY, 2019-2023 (USD MILLION)

- TABLE 8 EXPORT DATA FOR HS CODE 902610-COMPLIANT PRODUCTS, BY COUNTRY, 2019-2023 (USD MILLION)

- TABLE 9 LIST OF APPLIED/GRANTED PATENTS RELATED TO LEVEL SENSOR MARKET, 2021-2024

- TABLE 10 LEVEL SENSORS MARKET: LIST OF CONFERENCES AND EVENTS, 2024-2025

- TABLE 11 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 12 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 13 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 14 ROW: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 15 LEVEL SENSORS MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 16 LEVEL SENSORS MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 17 MAGNETOSTRICTIVE LEVEL SENSORS MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 18 MAGNETOSTRICTIVE LEVEL SENSORS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 19 NORTH AMERICA: MAGNETOSTRICTIVE LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 20 NORTH AMERICA: MAGNETOSTRICTIVE LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 21 EUROPE: MAGNETOSTRICTIVE LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 22 EUROPE: MAGNETOSTRICTIVE LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 23 ASIA PACIFIC: MAGNETOSTRICTIVE LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 24 ASIA PACIFIC: MAGNETOSTRICTIVE LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 25 ROW: MAGNETOSTRICTIVE LEVEL SENSORS MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 26 ROW: MAGNETOSTRICTIVE LEVEL SENSORS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 27 VIBRATORY PROBE LEVEL SENSORS MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 28 VIBRATORY PROBE LEVEL SENSORS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 29 NORTH AMERICA: VIBRATORY PROBE LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 30 NORTH AMERICA: VIBRATORY PROBE LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 31 EUROPE: VIBRATORY PROBE LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 32 EUROPE: VIBRATORY PROBE LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 33 ASIA PACIFIC: VIBRATORY PROBE LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 34 ASIA PACIFIC: VIBRATORY PROBE LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 35 ROW: VIBRATORY PROBE LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 36 ROW: VIBRATORY PROBE LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 37 HYDROSTATIC LEVEL SENSORS MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 38 HYDROSTATIC LEVEL SENSORS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 39 NORTH AMERICA: HYDROSTATIC LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 40 NORTH AMERICA: HYDROSTATIC LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 41 EUROPE: HYDROSTATIC LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 42 EUROPE: HYDROSTATIC LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 43 ASIA PACIFIC: HYDROSTATIC LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 44 ASIA PACIFIC: HYDROSTATIC LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 45 ROW: HYDROSTATIC LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 46 ROW: HYDROSTATIC LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 47 MAGNETIC & MECHANICAL FLOAT LEVEL SENSORS MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 48 MAGNETIC & MECHANICAL FLOAT LEVEL SENSORS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 49 NORTH AMERICA: MAGNETIC & MECHANICAL FLOAT LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 50 NORTH AMERICA: MAGNETIC & MECHANICAL FLOAT LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 51 EUROPE: MAGNETIC & MECHANICAL FLOAT LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 52 EUROPE: MAGNETIC & MECHANICAL FLOAT LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 53 ASIA PACIFIC: MAGNETIC & MECHANICAL FLOAT LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 54 ASIA PACIFIC: MAGNETIC & MECHANICAL FLOAT LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 55 ROW: MAGNETIC & MECHANICAL FLOAT LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 56 ROW: MAGNETIC & MECHANICAL FLOAT LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 57 PNEUMATIC LEVEL SENSORS MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 58 PNEUMATIC LEVEL SENSORS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 59 NORTH AMERICA: PNEUMATIC LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 60 NORTH AMERICA: PNEUMATIC LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 61 EUROPE: PNEUMATIC LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 62 EUROPE: PNEUMATIC LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 63 ASIA PACIFIC: PNEUMATIC LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 64 ASIA PACIFIC: PNEUMATIC LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 65 ROW: PNEUMATIC LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 66 ROW: PNEUMATIC LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 67 GUIDED WAVE LEVEL SENSORS MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 68 GUIDED WAVE LEVEL SENSORS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 69 NORTH AMERICA: GUIDED WAVE LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 70 NORTH AMERICA: GUIDED WAVE LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 71 EUROPE: GUIDED WAVE LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 72 EUROPE: GUIDED WAVE LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 73 ASIA PACIFIC: GUIDED WAVE LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 74 ASIA PACIFIC: GUIDED WAVE LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 75 ROW: GUIDED WAVE LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 76 ROW: GUIDED WAVE LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 77 ULTRASONIC LEVEL SENSORS MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 78 ULTRASONIC LEVEL SENSORS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 79 NORTH AMERICA: ULTRASONIC LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 80 NORTH AMERICA: ULTRASONIC LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 81 EUROPE: ULTRASONIC LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 82 EUROPE: ULTRASONIC LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 83 ASIA PACIFIC: ULTRASONIC LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 84 ASIA PACIFIC: ULTRASONIC LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 85 ROW: ULTRASONIC LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 86 ROW: ULTRASONIC LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 87 MICROWAVE/RADAR LEVEL SENSORS MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 88 MICROWAVE/RADAR LEVEL SENSORS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 89 NORTH AMERICA: MICROWAVE/RADAR LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 90 NORTH AMERICA: MICROWAVE/RADAR LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 91 EUROPE: MICROWAVE/RADAR LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 92 EUROPE: MICROWAVE/RADAR LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 93 ASIA PACIFIC: MICROWAVE/RADAR LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 94 ASIA PACIFIC: MICROWAVE/RADAR LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 95 ROW: MICROWAVE/RADAR LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 96 ROW: MICROWAVE/RADAR LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 97 OPTICAL LEVEL SENSORS MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 98 OPTICAL LEVEL SENSORS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 99 NORTH AMERICA: OPTICAL LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 100 NORTH AMERICA: OPTICAL LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 101 EUROPE: OPTICAL LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 102 EUROPE: OPTICAL LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 103 ASIA PACIFIC: OPTICAL LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 104 ASIA PACIFIC: OPTICAL LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 105 ROW: OPTICAL LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 106 ROW: OPTICAL LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 107 LASER LEVEL SENSORS MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 108 LASER LEVEL SENSORS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 109 NORTH AMERICA: LASER LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 110 NORTH AMERICA: LASER LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 111 EUROPE: LASER LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 112 EUROPE: LASER LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 113 ASIA PACIFIC: LASER LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 114 ASIA PACIFIC: LASER LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 115 ROW: LASER LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 116 ROW: LASER LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 117 OTHER LEVEL SENSORS MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 118 OTHER LEVEL SENSORS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 119 NORTH AMERICA: OTHER LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 120 NORTH AMERICA: OTHER LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 121 EUROPE: OTHER LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 122 EUROPE: OTHER LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 123 ASIA PACIFIC: OTHER LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 124 ASIA PACIFIC: OTHER LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 125 ROW: OTHER LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 126 ROW: OTHER LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 127 LEVEL SENSORS MARKET, BY MONITORING TYPE, 2020-2023 (USD MILLION)

- TABLE 128 LEVEL SENSORS MARKET, BY MONITORING TYPE, 2024-2029 (USD MILLION)

- TABLE 129 POINT LEVEL MONITORING: LEVEL SENSORS MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 130 POINT LEVEL MONITORING: LEVEL SENSORS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 131 CONTINUOUS LEVEL MONITORING: LEVEL SENSORS MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 132 CONTINUOUS LEVEL MONITORING: LEVEL SENSORS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 133 LEVEL SENSORS MARKET, BY TECHNOLOGY, 2020-2023 (USD MILLION)

- TABLE 134 LEVEL SENSORS MARKET, BY TECHNOLOGY, 2024-2029 (USD MILLION)

- TABLE 135 CONTACT LEVEL SENSORS MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 136 CONTACT LEVEL SENSORS MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 137 CONTACT LEVEL SENSORS MARKET, BY END USER, 2020-2023 (USD MILLION)

- TABLE 138 CONTACT LEVEL SENSORS MARKET, BY END USER, 2024-2029 (USD MILLION)

- TABLE 139 CONTACT LEVEL SENSORS MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 140 CONTACT LEVEL SENSORS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 141 NON-CONTACT LEVEL SENSORS MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 142 NON-CONTACT LEVEL SENSORS MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 143 NON-CONTACT LEVEL SENSORS MARKET, BY END USER, 2020-2023 (USD MILLION)

- TABLE 144 NON-CONTACT LEVEL SENSORS MARKET, BY END USER, 2024-2029 (USD MILLION)

- TABLE 145 NON-CONTACT LEVEL SENSORS MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 146 NON-CONTACT LEVEL SENSORS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 147 LEVEL SENSORS MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 148 LEVEL SENSORS MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 149 LEVEL SENSORS MARKET, BY END USER, 2020-2023 (USD MILLION)

- TABLE 150 LEVEL SENSORS MARKET, BY END USER, 2024-2029 (USD MILLION)

- TABLE 151 LEVEL SENSORS MARKET IN OIL & GAS, BY TECHNOLOGY, 2020-2023 (USD MILLION)

- TABLE 152 LEVEL SENSORS MARKET IN OIL & GAS, BY TECHNOLOGY, 2024-2029 (USD MILLION)

- TABLE 153 LEVEL SENSORS MARKET IN OIL & GAS, BY REGION, 2020-2023 (USD MILLION)

- TABLE 154 LEVEL SENSORS MARKET IN OIL & GAS, BY REGION, 2024-2029 (USD MILLION)

- TABLE 155 LEVEL SENSORS MARKET IN CHEMICAL & PETROCHEMICALS, BY TECHNOLOGY, 2020-2023 (USD MILLION)

- TABLE 156 LEVEL SENSORS MARKET IN CHEMICAL & PETROCHEMICALS, BY TECHNOLOGY, 2024-2029 (USD MILLION)

- TABLE 157 LEVEL SENSORS MARKET IN CHEMICAL & PETROCHEMICALS, BY REGION, 2020-2023 (USD MILLION)

- TABLE 158 LEVEL SENSORS MARKET IN CHEMICAL & PETROCHEMICALS, BY REGION, 2024-2029 (USD MILLION)

- TABLE 159 LEVEL SENSORS MARKET IN FOOD & BEVERAGES, BY TECHNOLOGY, 2020-2023 (USD MILLION)

- TABLE 160 LEVEL SENSORS MARKET IN FOOD & BEVERAGES, BY TECHNOLOGY, 2024-2029 (USD MILLION)

- TABLE 161 LEVEL SENSORS MARKET IN FOOD & BEVERAGES, BY REGION, 2020-2023 (USD MILLION)

- TABLE 162 LEVEL SENSORS MARKET IN FOOD & BEVERAGES, BY REGION, 2024-2029 (USD MILLION)

- TABLE 163 LEVEL SENSORS MARKET IN ENERGY & POWER, BY TECHNOLOGY, 2020-2023 (USD MILLION)

- TABLE 164 LEVEL SENSORS MARKET IN ENERGY & POWER, BY TECHNOLOGY, 2024-2029 (USD MILLION)

- TABLE 165 LEVEL SENSORS MARKET IN ENERGY & POWER, BY REGION, 2020-2023 (USD MILLION)

- TABLE 166 LEVEL SENSORS MARKET IN ENERGY & POWER, BY REGION, 2024-2029 (USD MILLION)

- TABLE 167 LEVEL SENSORS MARKET IN PHARMACEUTICAL, BY TECHNOLOGY, 2020-2023 (USD MILLION)

- TABLE 168 LEVEL SENSORS MARKET IN PHARMACEUTICAL, BY TECHNOLOGY, 2024-2029 (USD MILLION)

- TABLE 169 LEVEL SENSORS MARKET IN PHARMACEUTICAL, BY REGION, 2020-2023 (USD MILLION)

- TABLE 170 LEVEL SENSORS MARKET IN PHARMACEUTICAL, BY REGION, 2024-2029 (USD MILLION)

- TABLE 171 LEVEL SENSORS MARKET IN WATER & WASTEWATER, BY TECHNOLOGY, 2020-2023 (USD MILLION)

- TABLE 172 LEVEL SENSORS MARKET IN WATER & WASTEWATER, BY TECHNOLOGY, 2024-2029 (USD MILLION)

- TABLE 173 LEVEL SENSORS MARKET IN WATER & WASTEWATER, BY REGION, 2020-2023 (USD MILLION)

- TABLE 174 LEVEL SENSORS MARKET IN WATER & WASTEWATER, BY REGION, 2024-2029 (USD MILLION)

- TABLE 175 LEVEL SENSORS MARKET IN METALS & MINING, BY TECHNOLOGY, 2020-2023 (USD MILLION)

- TABLE 176 LEVEL SENSORS MARKET IN METALS & MINING, BY TECHNOLOGY, 2024-2029 (USD MILLION)

- TABLE 177 LEVEL SENSORS MARKET IN METALS & MINING, BY REGION, 2020-2023 (USD MILLION)

- TABLE 178 LEVEL SENSORS MARKET IN METALS & MINING, BY REGION, 2024-2029 (USD MILLION)

- TABLE 179 LEVEL SENSORS MARKET IN ELECTRONICS, BY TECHNOLOGY, 2020-2023 (USD MILLION)

- TABLE 180 LEVEL SENSORS MARKET IN ELECTRONICS, BY TECHNOLOGY, 2024-2029 (USD MILLION)

- TABLE 181 LEVEL SENSORS MARKET IN ELECTRONICS, BY REGION, 2020-2023 (USD MILLION)

- TABLE 182 LEVEL SENSORS MARKET IN ELECTRONICS, BY REGION, 2024-2029 (USD MILLION)

- TABLE 183 LEVEL SENSORS MARKET IN OTHER END USERS, BY TECHNOLOGY, 2020-2023 (USD MILLION)

- TABLE 184 LEVEL SENSORS MARKET IN OTHER END USERS, BY TECHNOLOGY, 2024-2029 (USD MILLION)

- TABLE 185 LEVEL SENSORS MARKET IN OTHER END USERS, BY REGION, 2020-2023 (USD MILLION)

- TABLE 186 LEVEL SENSORS MARKET IN OTHER END USERS, BY REGION, 2024-2029 (USD MILLION)

- TABLE 187 LEVEL SENSORS MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 188 LEVEL SENSORS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 189 LEVEL SENSORS MARKET, BY REGIONAL SHIPMENT, MILLION UNITS (2020-2023)

- TABLE 190 LEVEL SENSORS MARKET, BY REGIONAL SHIPMENT, MILLION UNITS (2024-2029)

- TABLE 191 NORTH AMERICA: LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 192 NORTH AMERICA: LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 193 NORTH AMERICA: LEVEL SENSORS MARKET, BY END USER, 2020-2023 (USD MILLION)

- TABLE 194 NORTH AMERICA: LEVEL SENSORS MARKET, BY END USER, 2024-2029 (USD MILLION)

- TABLE 195 NORTH AMERICA: LEVEL SENSORS MARKET, BY TECHNOLOGY, 2020-2023 (USD MILLION)

- TABLE 196 NORTH AMERICA: LEVEL SENSORS MARKET, BY TECHNOLOGY, 2024-2029 (USD MILLION)

- TABLE 197 NORTH AMERICA: LEVEL SENSORS MARKET, BY MONITORING TYPE, 2020-2023 (USD MILLION)

- TABLE 198 NORTH AMERICA: LEVEL SENSORS MARKET, BY MONITORING TYPE, 2024-2029 (USD MILLION)

- TABLE 199 NORTH AMERICA: LEVEL SENSORS MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 200 NORTH AMERICA: LEVEL SENSORS MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 201 EUROPE: LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 202 EUROPE: LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 203 EUROPE: LEVEL SENSORS MARKET, BY END USER, 2020-2023 (USD MILLION)

- TABLE 204 EUROPE: LEVEL SENSORS MARKET, BY END USER, 2024-2029 (USD MILLION)

- TABLE 205 EUROPE: LEVEL SENSORS MARKET, BY TECHNOLOGY, 2020-2023 (USD MILLION)

- TABLE 206 EUROPE: LEVEL SENSORS MARKET, BY TECHNOLOGY, 2024-2029 (USD MILLION)

- TABLE 207 EUROPE: LEVEL SENSORS MARKET, BY MONITORING TYPE, 2020-2023 (USD MILLION)

- TABLE 208 EUROPE: LEVEL SENSORS MARKET, BY MONITORING TYPE, 2024-2029 (USD MILLION)

- TABLE 209 EUROPE: LEVEL SENSORS MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 210 EUROPE: LEVEL SENSORS MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 211 ASIA PACIFIC: LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 212 ASIA PACIFIC: LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 213 ASIA PACIFIC: LEVEL SENSORS MARKET, BY END USER, 2020-2023 (USD MILLION)

- TABLE 214 ASIA PACIFIC: LEVEL SENSORS MARKET, BY END USER, 2024-2029 (USD MILLION)

- TABLE 215 ASIA PACIFIC: LEVEL SENSORS MARKET, BY TECHNOLOGY, 2020-2023 (USD MILLION)

- TABLE 216 ASIA PACIFIC: LEVEL SENSORS MARKET, BY TECHNOLOGY, 2024-2029 (USD MILLION)

- TABLE 217 ASIA PACIFIC: LEVEL SENSORS MARKET, BY MONITORING TYPE, 2020-2023 (USD MILLION)

- TABLE 218 ASIA PACIFIC: LEVEL SENSORS MARKET, BY MONITORING TYPE, 2024-2029 (USD MILLION)

- TABLE 219 ASIA PACIFIC: LEVEL SENSORS MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 220 ASIA PACIFIC: LEVEL SENSORS MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 221 ROW: LEVEL SENSORS MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 222 ROW: LEVEL SENSORS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 223 ROW: LEVEL SENSORS MARKET, BY END USER, 2020-2023 (USD MILLION)

- TABLE 224 ROW: LEVEL SENSORS MARKET, BY END USER, 2024-2029 (USD MILLION)

- TABLE 225 ROW: LEVEL SENSORS MARKET, BY TECHNOLOGY, 2020-2023 (USD MILLION)

- TABLE 226 ROW: LEVEL SENSORS MARKET, BY TECHNOLOGY, 2024-2029 (USD MILLION)

- TABLE 227 ROW: LEVEL SENSORS MARKET, BY MONITORING TYPE, 2020-2023 (USD MILLION)

- TABLE 228 ROW: LEVEL SENSORS MARKET, BY MONITORING TYPE, 2024-2029 (USD MILLION)

- TABLE 229 ROW: LEVEL SENSORS MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 230 ROW: LEVEL SENSORS MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 231 MIDDLE EAST: LEVEL SENSORS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 232 MIDDLE EAST: LEVEL SENSORS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 233 OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS IN LEVEL SENSORS MARKET

- TABLE 234 LEVEL SENSORS MARKET: MARKET SHARE ANALYSIS (2023)

- TABLE 235 LEVEL SENSORS MARKET: COMPANY REGION FOOTPRINT

- TABLE 236 LEVEL SENSORS MARKET: COMPANY TECHNOLOGY FOOTPRINT

- TABLE 237 LEVEL SENSORS MARKET: COMPANY TYPE FOOTPRINT

- TABLE 238 LEVEL SENSORS MARKET: COMPANY MONITORING TYPE FOOTPRINT

- TABLE 239 LEVEL SENSORS MARKET: COMPANY END USER FOOTPRINT

- TABLE 240 LEVEL SENSORS MARKET: DETAILED LIST OF KEY SMES/STARTUPS

- TABLE 241 LEVEL SENSORS MARKET: COMPETITIVE BENCHMARKING OF KEY SMES/STARTUPS

- TABLE 242 LEVEL SENSORS MARKET: PRODUCT LAUNCHES, JANUARY 2020-JUNE 2024

- TABLE 243 LEVEL SENSORS MARKET: DEALS, JANUARY 2020-JUNE 2024

- TABLE 244 LEVEL SENSORS MARKET: EXPANSIONS, JANUARY 2020-JUNE 2024

- TABLE 245 ABB: COMPANY OVERVIEW

- TABLE 246 ABB: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 247 ABB: PRODUCT LAUNCHES/DEVELOPMENTS

- TABLE 248 ABB: DEALS

- TABLE 249 ABB: EXPANSIONS

- TABLE 250 AMETEK.INC.: COMPANY OVERVIEW

- TABLE 251 AMETEK.INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 252 AMETEK.INC.: PRODUCT LAUNCHES/DEVELOPMENTS

- TABLE 253 EMERSON ELECTRIC CO.: COMPANY OVERVIEW

- TABLE 254 EMERSON ELECTRIC CO.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 255 EMERSON ELECTRIC CO.: PRODUCT LAUNCHES/DEVELOPMENTS

- TABLE 256 EMERSON ELECTRIC CO.: EXPANSIONS

- TABLE 257 HONEYWELL INTERNATIONAL INC.: COMPANY OVERVIEW

- TABLE 258 HONEYWELL INTERNATIONAL INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 259 SIEMENS: COMPANY OVERVIEW

- TABLE 260 SIEMENS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 261 SIEMENS: PRODUCT LAUNCHES/DEVELOPMENTS

- TABLE 262 BALLUFF: COMPANY OVERVIEW

- TABLE 263 BALLUFF: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 264 BALLUFF: EXPANSIONS

- TABLE 265 BAUMER: COMPANY OVERVIEW

- TABLE 266 BAUMER: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 267 BAUMER: PRODUCT LAUNCHES/DEVELOPMENTS

- TABLE 268 ENDRESS+HAUSER GROUP SERVICES AG: COMPANY OVERVIEW

- TABLE 269 ENDRESS+HAUSER GROUP SERVICES AG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 270 ENDRESS+HAUSER GROUP SERVICES AG: DEALS

- TABLE 271 ENDRESS+HAUSER GROUP SERVICES AG: EXPANSIONS

- TABLE 272 IFM ELECTRONIC GMBH: COMPANY OVERVIEW

- TABLE 273 IFM ELECTRONIC GMBH: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 274 IFM ELECTRONIC GMBH: DEALS

- TABLE 275 KROHNE: COMPANY OVERVIEW

- TABLE 276 KROHNE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 277 KROHNE: PRODUCT LAUNCHES/DEVELOPMENTS

- TABLE 278 PEPPERL+FUCHS SE: COMPANY OVERVIEW

- TABLE 279 PEPPERL+FUCHS SE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 280 PEPPERL+FUCHS SE: EXPANSIONS

- TABLE 281 SCHNEIDER ELECTRIC: COMPANY OVERVIEW

- TABLE 282 SCHNEIDER ELECTRIC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 283 SICK AG: COMPANY OVERVIEW

- TABLE 284 SICK AG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 285 SICK AG: DEALS

- TABLE 286 TE CONNECTIVITY: COMPANY OVERVIEW

- TABLE 287 TE CONNECTIVITY: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 288 WIKA ALEXANDER WIEGAND SE & CO. KG: COMPANY OVERVIEW

- TABLE 289 WIKA ALEXANDER WIEGAND SE & CO. KG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 290 WIKA ALEXANDER WIEGAND SE & CO. KG: PRODUCT LAUNCHES/DEVELOPMENTS

- TABLE 291 WIKA ALEXANDER WIEGAND SE & CO. KG: EXPANSIONS

List of Figures

- FIGURE 1 LEVEL SENSORS MARKET SEGMENTATION

- FIGURE 2 LEVEL SENSORS MARKET: RESEARCH DESIGN

- FIGURE 3 LEVEL SENSORS MARKET: RESEARCH APPROACH

- FIGURE 4 LEVEL SENSORS MARKET: BOTTOM-UP APPROACH

- FIGURE 5 LEVEL SENSORS MARKET: TOP-DOWN APPROACH

- FIGURE 6 LEVEL SENSORS MARKET: MARKET SIZE ESTIMATION METHODOLOGY (SUPPLY-SIDE ANALYSIS)

- FIGURE 7 DATA TRIANGULATION: LEVEL SENSORS MARKET

- FIGURE 8 LEVEL SENSORS MARKET SNAPSHOT, 2020-2029

- FIGURE 9 NON-CONTACT LEVEL SENSORS TO REGISTER HIGHER CAGR DURING FORECAST PERIOD

- FIGURE 10 ULTRASONIC SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE DURING FORECAST PERIOD

- FIGURE 11 CONTINUOUS LEVEL MONITORING SEGMENT TO DOMINATE MARKET SHARE DURING FORECAST PERIOD

- FIGURE 12 OIL & GAS TO BE LARGEST END USER OF LEVEL SENSORS DURING FORECAST PERIOD

- FIGURE 13 ASIA PACIFIC TO EXHIBIT HIGHEST CAGR IN LEVEL SENSORS MARKET DURING FORECAST PERIOD

- FIGURE 14 RISING ADOPTION IN PROCESS INDUSTRIES TO DRIVE MARKET GROWTH

- FIGURE 15 NON-CONTACT SEGMENT TO ACCOUNT FOR LARGER MARKET SHARE DURING FORECAST PERIOD

- FIGURE 16 ULTRASONIC SEGMENT TO REGISTER HIGHEST MARKET SHARE DURING FORECAST PERIOD

- FIGURE 17 LIQUID LEVEL SENSORS TO ACCOUNT FOR LARGER MARKET SHARE IN 2029

- FIGURE 18 OIL & GAS TO BE LARGEST END USER OF LEVEL SENSORS DURING FORECAST PERIOD

- FIGURE 19 US TO BE DOMINANT MARKET FOR LEVEL SENSORS IN NORTH AMERICA

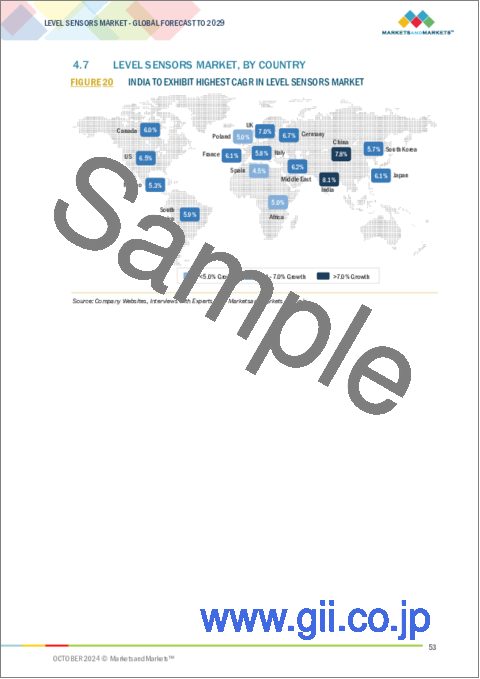

- FIGURE 20 INDIA TO EXHIBIT HIGHEST CAGR IN LEVEL SENSORS MARKET

- FIGURE 21 LEVEL SENSORS MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 22 LEVEL SENSORS MARKET: IMPACT ANALYSIS OF DRIVERS

- FIGURE 23 LEVEL SENSORS MARKET: IMPACT ANALYSIS OF RESTRAINTS

- FIGURE 24 LEVEL SENSORS MARKET: IMPACT ANALYSIS OF OPPORTUNITIES

- FIGURE 25 LEVEL SENSORS MARKET: IMPACT ANALYSIS OF CHALLENGES

- FIGURE 26 LEVEL SENSORS MARKET: VALUE CHAIN ANALYSIS

- FIGURE 27 LEVEL SENSORS MARKET: ECOSYSTEM ANALYSIS

- FIGURE 28 INDICATIVE PRICING OF LEVEL SENSORS OFFERED BY KEY PLAYERS, BY TYPE

- FIGURE 29 INDICATIVE PRICING OF LEVEL SENSORS, BY TYPE, 2020-2023

- FIGURE 30 INDICATIVE PRICING OF LEVEL SENSORS, BY REGION, 2020-2023

- FIGURE 31 INVESTMENT AND FUNDING SCENARIO

- FIGURE 32 REVENUE SHIFT AND NEW REVENUE POCKETS FOR PLAYERS IN LEVEL SENSORS MARKET

- FIGURE 33 PORTER'S FIVE FORCES ANALYSIS: LEVEL SENSORS MARKET

- FIGURE 34 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE END USERS

- FIGURE 35 KEY BUYING CRITERIA FOR TOP THREE END USERS

- FIGURE 36 IMPORT OF INSTRUMENTS AND APPARATUS FOR MEASURING OR CHECKING FLOW OR LEVEL OF LIQUIDS (EXCL. METERS AND REGULATORS), BY COUNTRY, 2019-2023

- FIGURE 37 EXPORT OF INSTRUMENTS AND APPARATUS FOR MEASURING OR CHECKING FLOW OR LEVEL OF LIQUIDS (EXCL. METERS AND REGULATORS), BY COUNTRY, 2019-2023

- FIGURE 38 LEVEL SENSORS MARKET: PATENT ANALYSIS, 2014-2024

- FIGURE 39 KEY AI USE CASES IN LEVEL SENSORS MARKET

- FIGURE 40 LEVEL SENSORS MARKET, BY TYPE

- FIGURE 41 ULTRASONIC LEVEL SENSORS TO ACCOUNT FOR LARGEST MARKET SHARE DURING FORECAST PERIOD

- FIGURE 42 WORKING PRINCIPLE OF MAGNETOSTRICTIVE LEVEL SENSORS

- FIGURE 43 WORKING PRINCIPLE OF PNEUMATIC LEVEL SENSORS

- FIGURE 44 WORKING PRINCIPLE OF ULTRASONIC LEVEL SENSOR

- FIGURE 45 LEVEL SENSORS MARKET, BY MONITORING TYPE

- FIGURE 46 CONTINUOUS MONITORING LEVEL SENSORS TO ACCOUNT FOR LARGER MARKET SHARE DURING FORECAST PERIOD

- FIGURE 47 LEVEL SENSORS MARKET, BY TECHNOLOGY

- FIGURE 48 NON-CONTACT LEVEL SENSORS TO ACCOUNT FOR LARGER MARKET SHARE DURING FORECAST PERIOD

- FIGURE 49 LEVEL SENSORS MARKET, BY APPLICATION

- FIGURE 50 LIQUID LEVEL SENSORS TO ACCOUNT FOR LARGER MARKET SHARE DURING FORECAST PERIOD

- FIGURE 51 LEVEL SENSORS MARKET, BY END USER

- FIGURE 52 OIL & GAS TO DOMINATE LEVEL SENSORS MARKET DURING FORECAST PERIOD

- FIGURE 53 LEVEL SENSORS MARKET, BY REGION

- FIGURE 54 INDIA TO EXHIBIT HIGHEST CAGR IN LEVEL SENSORS MARKET DURING FORECAST PERIOD

- FIGURE 55 ASIA PACIFIC TO ACCOUNT FOR LARGEST SHARE OF LEVEL SENSORS MARKET DURING FORECAST PERIOD

- FIGURE 56 NORTH AMERICA: LEVEL SENSORS MARKET SNAPSHOT

- FIGURE 57 US TO LEAD NORTH AMERICA LEVEL SENSORS MARKET

- FIGURE 58 EUROPE: LEVEL SENSORS MARKET SNAPSHOT

- FIGURE 59 GERMANY TO LEAD LEVEL SENSORS MARKET IN EUROPE

- FIGURE 60 ASIA PACIFIC: LEVEL SENSORS MARKET SNAPSHOT

- FIGURE 61 CHINA TO ACCOUNT FOR LARGEST SHARE OF LEVEL SENSORS MARKET IN ASIA PACIFIC

- FIGURE 62 MIDDLE EAST TO DOMINATE LEVEL SENSORS MARKET IN ROW DURING FORECAST PERIOD

- FIGURE 63 LEVEL SENSORS MARKET: REVENUE ANALYSIS OF TOP 5 PLAYERS, 2019-2023

- FIGURE 64 LEVEL SENSORS MARKET SHARE ANALYSIS, 2023

- FIGURE 65 COMPANY VALUATION (USD MILLION)

- FIGURE 66 FINANCIAL METRICS (EV/EBITDA), 2024

- FIGURE 67 BRAND/PRODUCT COMPARISON

- FIGURE 68 LEVEL SENSORS MARKET: COMPANY EVALUATION MATRIX, 2023

- FIGURE 69 COMPANY OVERALL FOOTPRINT

- FIGURE 70 LEVEL SENSORS MARKET: SMES EVALUATION MATRIX, 2023

- FIGURE 71 ABB: COMPANY SNAPSHOT

- FIGURE 72 AMETEK.INC.: COMPANY SNAPSHOT

- FIGURE 73 EMERSON ELECTRIC CO.: COMPANY SNAPSHOT

- FIGURE 74 HONEYWELL INTERNATIONAL INC.: COMPANY SNAPSHOT

- FIGURE 75 SIEMENS: COMPANY SNAPSHOT

- FIGURE 76 ENDRESS+HAUSER GROUP SERVICES AG: COMPANY SNAPSHOT

- FIGURE 77 SCHNEIDER ELECTRIC: COMPANY SNAPSHOT

- FIGURE 78 TE CONNECTIVITY: COMPANY SNAPSHOT

The global Level sensors market is projected to reach USD 7.64 billion in 2029 from USD 5.56 billion in 2024, at a CAGR of 6.5%. The factors driving the growth of the level sensor market are the increasing demand for accurate level measurements across industries, advancements in sensor technologies that improve measurement accuracy and reliability, growing initiatives to promote sustainable manufacturing practices, and the increasing regulatory requirements for process control and safety.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2020-2029 |

| Base Year | 2023 |

| Forecast Period | 2024-2029 |

| Units Considered | Value (USD Billion) |

| Segments | By Type, Sensor Type and Region. |

| Regions covered | North America, Europe, APAC, RoW |

" Non-contact level sensors are anticipated to capture the largest share in the level sensors market during the forecast period."

Non-contact level sensors are expected to achieve the highest market share during the forecast period. They use technologies such as radar, ultrasonic, and laser while measuring the liquid and solid levels without direct physical contact, which in turn decreases the possibility of contamination and wear. Also these sensors perform very well in harsh environmental conditions, such as extreme temperatures and pressures. The incorporation of automation and IoT has naturally increased the need for non-contact sensors. Their demand is being given a major boost by the application in smart manufacturing and real-time monitoring.

"Microwave/Radar Level Sensors are projected to capture a significant share in the level sensors market throughout the forecast period."

Microwave/Radar Level Sensors are likely to capture a significant market share during the forecast period due to their accuracy and reliability, especially in harsh environments. Moreover, these sensors use electromagnetic waves for making physical contact-free measurements, they are very much recommended to be used in the oil and gas, chemicals, and water treatment industries, where contamination or conditions are extreme. The ability to work well in harsh conditions, for example, in high temperatures or dust, makes them more attractive. These sensors are increasingly being put to use in automation systems due to advancements in the field of signal processing and calibration and growing use of smart technologies and real-time data monitoring.

"Point level monitoring is projected to experience significant growth in the level sensor market during the forecast period."

Point level monitoring is expected to grow at a significant compound annual growth rate during the forecast period mainly on account of its use in applications that require point-to-point accurate detection of specific liquid or solid levels. These point level sensors are designed to detect whether there is a material at the set level or not. Thus, they provide dependable solutions for overflow prevention, dry run protection and material handling in food and beverage, oil and gas, and chemicals. Their design is simple, with low prices, which makes them an excellent choice that works effectively in challenging environments. However, with more emphasis on automation and safety, there will be massive demand for point-level monitoring solutions from industries.

"Level sensors tailored for solid applications are expected to register a notable compound annual growth rate (CAGR) throughout the forecast period."

Level sensors designed for solid applications are expected to grow at a significant compound annual growth rate (CAGR) during the forecast period. The sensors designed for solid applications are used in various industries such as food and beverage, pharmaceuticals, and construction industries for powdered, granular, or semi-liquids material measurement. The higher demand in industries for accurate inventory management and process control is making industries install high-end sensing technologies for maximum functioning and safety. Moreover, the more widespread use of automation and smart manufacturing practices increases the importance of solid-level sensors because they can provide crucial information that can enable one to make real-time monitoring and decision-making.

"Food and Beverage industry is expected to hold a significant market share during the forecast period."

The food and beverage industry is likely to hold a significant share of level sensors market during the forecast period due to the industry's requirement for the accurate measurement and observation of levels. The proper application of level sensors is an important aspect of ensuring that optimal processes take place in food production and inventory management and fulfilling conditions of safety. These are used for measuring liquids, powders, and granules-the various materials involved in food processing and packaging. The importance of automation in smart manufacturing practices is growing rapidly in this sector, which in turn requires advanced level sensing technologies. Because companies concentrate more on issues of quality and efficiency, the demand for reliable level sensors is bound to increase dramatically.

"Europe is expected to secure a significant share of the market during the forecast period."

Europe is expected to be a significant share holder of the level sensor market during the forecast period, owing to robust industry landscape and pertaining to technological development in the region. Chemical processing, food and beverages, pharmaceuticals, and energy industries have demonstrated increased adoption of level sensing solutions to enhance efficiency in operations and adhere to stringent safety standards. Enhanced emphasis on sustainability and environment-related regulations is also making the European companies implement innovative level sensing solutions, which offer relatively reduced waste along with the optimization of available resources. The integration of smart technologies and capabilities for IoT in level sensors supports real-time monitoring and data analysis, making them crucial tools in modern manufacturing. As Europe has all these drivers coming together to ensure continued growth in the level sensor market, it cements its commitment to technologically advanced and operationally excellent standards.

Breakdown of primaries

A variety of executives from key organizations operating in the level sensors market were interviewed in-depth, including CEOs, marketing directors, and innovation and technology directors.

- By Company Type: Tier 1 -40%, Tier 2 - 35%, and Tier 3 - 25%

- By Designation: C-level Executives - 35%, Directors - 40%, and Others - 25%

- By Region: North America - 35%, Europe - 25%, Asia Pacific - 32%, and RoW - 8%

Major players profiled in this report are as follows: ABB (Switzerland), Emerson Electric Co. (US), AMETEK.Inc. (US), Siemens (Germany), and Honeywell International Inc. (US) and others. These leading companies possess a wide portfolio of products, establishing a prominent presence in established as well as emerging markets.

The study provides a detailed competitive analysis of these key players in the level sensors market, presenting their company profiles, most recent developments, and key market strategies.

Research Coverage

In this report, the level sensors market has been segmented based on technology, type, monitoring type, application, enduser and region. The technology segment consists of contact and non-contact level sensors. The type segment consists of magnetostrictive, hydrostatic, guided wave, ultrasonic, microwave/radar, laser, vibratory probe, magnetic & mechanical float, pneumatic, optical, and other types (capacitance, conductivity, nuclear, air bubbler, rotating paddle). The monitoring type segment consists of point level and continuous level monitoring. The application segment includes solid and liquid applications. The enduser segment consists of food & beverage, industrial manufacturing, chemical, pharmaceutical, wastewater, oil & gas, energy & power, healthcare, and other end users (textiles, pulp & paper, marine, automotive & aerospace manufacturing). The market has been segmented into four regions-North America, Asia Pacific, Europe, and RoW.

Reasons to buy the report

The report will help the leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall market and the sub-segments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the level sensors market's pulse and provides information on key market drivers, restraints, challenges, and opportunities.

Key Benefits of Buying the Report

- Analysis of key drivers (Technological advancements in level sensors, Rising adoption of Industry 4.0 and increased automation in various industries, Growing emphasis on industrial process control, Growing focus on energy efficiency), restraints (Intensifying competition among leading Tier 1 companies in the level sensor market, High initial investment and maintenance costs) opportunities (Smart manufacturing present opportunities for the market, Increasing focus on environmental monitoring and sustainability, Rising demand for remote monitoring and control), and challenges (Maturity of critical end-use industries, Technical challenges concerning precision) influencing the growth of the level sensors market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research and development activities, and new product launches in the level sensors market.

- Market Development: Comprehensive information about lucrative markets - the report analyses the level sensors market across varied regions.

- Market Diversification: Exhaustive information about new products/services, untapped geographies, recent developments, and investments in the level sensors market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like ABB (Switzerland), Emerson Electric Co. (US), AMETEK.Inc. (US), Siemens (Germany), and Honeywell International Inc. (US) and others.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED AND REGIONAL SCOPE

- 1.3.2 YEARS CONSIDERED

- 1.3.3 INCLUSIONS AND EXCLUSIONS

- 1.4 CURRENCY CONSIDERED

- 1.5 LIMITATIONS

- 1.6 STAKEHOLDERS

- 1.7 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- 2.1.1 SECONDARY AND PRIMARY RESEARCH

- 2.1.2 SECONDARY DATA

- 2.1.2.1 List of major secondary sources

- 2.1.2.2 Key data from secondary sources

- 2.1.3 PRIMARY DATA

- 2.1.3.1 Primary interviews with experts

- 2.1.3.2 Key primary interview participants

- 2.1.3.3 Key data from primary sources

- 2.1.3.4 Key industry insights

- 2.1.3.5 Breakdown of primaries

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 BOTTOM-UP APPROACH

- 2.2.1.1 Approach to derive market size using bottom-up analysis

- 2.2.2 TOP-DOWN APPROACH

- 2.2.2.1 Approach to derive market size using top-down analysis

- 2.2.1 BOTTOM-UP APPROACH

- 2.3 DATA TRIANGULATION

- 2.4 RESEARCH ASSUMPTIONS

- 2.5 RISK ASSESSMENT

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS OPERATING IN LEVEL SENSORS MARKET

- 4.2 LEVEL SENSORS MARKET, BY TECHNOLOGY

- 4.3 LEVEL SENSORS MARKET, BY TYPE

- 4.4 LEVEL SENSORS MARKET, BY APPLICATION

- 4.5 LEVEL SENSORS MARKET, BY END USER

- 4.6 NORTH AMERICA LEVEL SENSORS MARKET, BY END USER AND COUNTRY

- 4.7 LEVEL SENSORS MARKET, BY COUNTRY

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.2.1.1 Technological advancements in level sensors

- 5.2.1.2 Increased automation in various industries

- 5.2.1.3 Growing emphasis on industrial process control

- 5.2.1.4 Growing focus on energy efficiency

- 5.2.2 RESTRAINTS

- 5.2.2.1 High system upgrade and maintenance costs

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Rising trend of smart factories

- 5.2.3.2 Increasing focus on environmental monitoring and sustainability

- 5.2.3.3 Rising demand for remote monitoring and control

- 5.2.4 CHALLENGES

- 5.2.4.1 Reluctance to embrace advanced level sensing solutions

- 5.2.4.2 Technical concerns regarding precision and operational efficiency

- 5.2.1 DRIVERS

- 5.3 VALUE CHAIN ANALYSIS

- 5.4 ECOSYSTEM ANALYSIS

- 5.5 PRICING ANALYSIS

- 5.5.1 INDICATIVE PRICING OF LEVEL SENSORS OFFERED BY KEY PLAYERS

- 5.5.2 INDICATIVE PRICING OF LEVEL SENSORS, BY TYPE

- 5.5.3 INDICATIVE PRICING OF LEVEL SENSORS, BY REGION

- 5.6 INVESTMENT AND FUNDING SCENARIO

- 5.7 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.8 TECHNOLOGY ANALYSIS

- 5.8.1 KEY TECHNOLOGIES

- 5.8.1.1 Micro-electromechanical systems (MEMS)

- 5.8.1.2 Radar technology

- 5.8.2 ADJACENT TECHNOLOGIES

- 5.8.2.1 Industrial Internet of Things (IIoT)

- 5.8.3 COMPLEMENTARY TECHNOLOGIES

- 5.8.3.1 Cloud computing

- 5.8.3.2 Machine learning algorithms

- 5.8.1 KEY TECHNOLOGIES

- 5.9 PORTER'S FIVE FORCES ANALYSIS

- 5.9.1 BARGAINING POWER OF SUPPLIERS

- 5.9.2 BARGAINING POWER OF BUYERS

- 5.9.3 THREAT OF NEW ENTRANTS

- 5.9.4 THREAT OF SUBSTITUTES

- 5.9.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.10 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.10.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 5.10.2 BUYING CRITERIA

- 5.11 CASE STUDY ANALYSIS

- 5.11.1 EMERSON'S ROSEMOUNT 5601: PREFERRED SOLUTION FOR MAJOR EUROPEAN FOOD-GRADE OIL PRODUCER

- 5.11.2 ENHANCING OPERATIONAL EFFICIENCY IN SULPHUR MELTING TANKS: IMPROVED MEASUREMENT ACCURACY WITH VEGAPULS 80 GHZ RADAR TECHNOLOGY

- 5.11.3 ADVANCED RADAR TECHNOLOGY ENHANCES TIDE MONITORING IN INDONESIA

- 5.11.4 ENHANCING SAFETY AT CHINA NATIONAL ENERGY GROUP'S GAS TANK FARM WITH ROSEMOUNT WIRELESS SOLUTIONS

- 5.12 TRADE ANALYSIS

- 5.12.1 IMPORT DATA (HS CODE 902610)

- 5.12.2 EXPORT DATA (HS CODE 902610)

- 5.13 PATENT ANALYSIS

- 5.14 KEY CONFERENCES AND EVENTS, 2024-2025

- 5.15 REGULATORY LANDSCAPE

- 5.15.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.15.2 STANDARDS RELATED TO LEVEL SENSORS

- 5.15.3 REGULATIONS

- 5.15.3.1 North America

- 5.15.3.1.1 US

- 5.15.3.1.2 Canada

- 5.15.3.2 Europe

- 5.15.3.2.1 European Union

- 5.15.3.2.2 Germany

- 5.15.3.3 Asia Pacific

- 5.15.3.3.1 China

- 5.15.3.3.2 India

- 5.15.3.3.3 Japan

- 5.15.3.4 Rest of the World

- 5.15.3.4.1 Brazil

- 5.15.3.1 North America

- 5.16 IMPACT OF AI: LEVEL SENSORS MARKET

- 5.16.1 INTRODUCTION

- 5.16.2 AI IMPACT ON LEVEL SENSORS MARKET

- 5.16.3 TOP USE CASES & MARKET POTENTIAL

6 LEVEL SENSORS MARKET, BY TYPE

- 6.1 INTRODUCTION

- 6.2 MAGNETOSTRICTIVE

- 6.2.1 WIDESPREAD ADOPTION OF MAGNETOSTRICTIVE LEVEL SENSORS FUELED BY THEIR VERSATILITY AND HIGH PRECISION

- 6.3 VIBRATORY PROBE

- 6.3.1 ENHANCED PERFORMANCE AND MINIMAL MAINTENANCE TO DRIVE WIDESPREAD ADOPTION OF VIBRATORY PROBE LEVEL SENSORS

- 6.4 HYDROSTATIC

- 6.4.1 HIGH ACCURACY FUELING WIDE ADOPTION IN VARIOUS APPLICATIONS

- 6.5 MAGNETIC & MECHANICAL FLOAT

- 6.5.1 OFFERS SIMPLE, DEPENDABILITY, AND LOW-COST SENSING SOLUTION

- 6.6 PNEUMATIC

- 6.6.1 PNEUMATIC LEVEL SENSORS OPTIMIZED FOR HAZARDOUS ENVIRONMENTS

- 6.7 GUIDED WAVE

- 6.7.1 OFFERS RELIABLE MEASUREMENTS IN CHALLENGING ENVIRONMENTS

- 6.8 ULTRASONIC

- 6.8.1 VERSATILITY OF ULTRASONIC SENSORS DRIVING ADOPTION ACROSS INDUSTRIES

- 6.9 MICROWAVE/RADAR

- 6.9.1 DEMAND FOR ENHANCED PERFORMANCE AND APPLICABILITY FUELING DEMAND

- 6.10 OPTICAL

- 6.10.1 VERSATILITY AND RELIABILITY FUELING ADOPTION OF OPTICAL LEVEL SENSORS

- 6.11 LASER

- 6.11.1 OFFERS PRECISE AND RELIABLE MEASUREMENT SOLUTIONS

- 6.12 OTHER TYPES

- 6.12.1 CAPACITIVE

- 6.12.1.1 Expanding adoption of capacitive level sensors driven by suitability for harsh environments

- 6.12.2 CONDUCTIVITY

- 6.12.2.1 Ideal for point level detection of conductive and corrosive liquids

- 6.12.3 NUCLEAR

- 6.12.3.1 Used for point and continuous measurements in corrosive and volatile environments

- 6.12.4 AIR BUBBLER & ROTATING PADDLE

- 6.12.4.1 Air bubbler suitable for use in corrosive and hazardous conditions

- 6.12.1 CAPACITIVE

7 LEVEL SENSORS MARKET, BY MONITORING TYPE

- 7.1 INTRODUCTION

- 7.2 POINT LEVEL MONITORING

- 7.2.1 POINT LEVEL MONITORING SENSORS CALIBRATED TO DETECT SPECIFIC THRESHOLD LEVELS

- 7.3 CONTINUOUS LEVEL MONITORING

- 7.3.1 OFFERS PRECISE, REAL-TIME MEASUREMENT FOR ACCURATE PROCESS CONTROL AND EFFICIENT INVENTORY MANAGEMENT

8 LEVEL SENSORS MARKET, BY TECHNOLOGY

- 8.1 INTRODUCTION

- 8.2 CONTACT LEVEL SENSORS

- 8.2.1 NEED FOR OPTIMIZING PROCESS CONTROL TO DRIVE DEMAND FOR HIGH-PRECISION CONTACT LEVEL SENSORS

- 8.3 NON-CONTACT LEVEL SENSORS

- 8.3.1 VERSATILITY AND CONTACTLESS OPERATION TO FUEL DEMAND

- 8.3.1.1 Advantages and disadvantages of non-contact level sensors

- 8.3.1 VERSATILITY AND CONTACTLESS OPERATION TO FUEL DEMAND

9 LEVEL SENSORS MARKET, BY APPLICATION

- 9.1 INTRODUCTION

- 9.2 LIQUID

- 9.2.1 INTEGRATION OF LIQUID LEVEL SENSORS HELPS MAXIMIZE OPERATIONAL EFFICIENCY IN VARIOUS INDUSTRIES

- 9.3 SOLID

- 9.3.1 INTEGRATION OF IOT TECHNOLOGIES FACILITATING SMARTER MONITORING SYSTEMS

10 LEVEL SENSORS MARKET, BY END USER

- 10.1 INTRODUCTION

- 10.2 OIL & GAS

- 10.2.1 NEED FOR ENHANCING SAFETY, EFFICIENCY, AND ENVIRONMENTAL COMPLIANCE ACCELERATING ADOPTION OF LEVEL SENSORS

- 10.3 CHEMICAL & PETROCHEMICALS

- 10.3.1 INCREASING NEED FOR ACCURACY TO BOOST DEMAND FOR LEVEL SENSOR

- 10.4 FOOD & BEVERAGES

- 10.4.1 IOT INTEGRATION AND NON-INVASIVE SENSING TECHNOLOGIES BOOSTING EFFICIENCY IN FOOD & BEVERAGES INDUSTRY

- 10.5 ENERGY & POWER

- 10.5.1 ULTRASONIC AND RADAR SENSORS WELL-SUITED FOR APPLICATIONS IN ENERGY & POWER SECTOR

- 10.6 PHARMACEUTICAL

- 10.6.1 NEED FOR ENHANCED PRECISION AND REGULATORY COMPLIANCE DRIVING DEMAND FOR ADVANCED LEVEL SENSORS

- 10.7 WATER & WASTEWATER

- 10.7.1 NEED TO ENSURE REGULATORY COMPLIANCE AND OPTIMIZE OPERATIONAL EFFICIENCY TO DRIVE DEMAND

- 10.8 METALS & MINING

- 10.8.1 ADVANCED LEVEL SENSOR SOLUTIONS ADOPTED TO ENHANCE OPERATIONAL EFFICIENCY AND SAFETY IN METALS & MINING

- 10.9 ELECTRONICS

- 10.9.1 ADVANCED LEVEL MONITORING REQUIRED FOR PRECISION AND COMPLIANCE IN ELECTRONICS PRODUCTION

- 10.10 OTHER END USERS

- 10.10.1 ADVANCED LEVEL SENSORS ADOPTED TO OPTIMIZE OPERATIONS IN TEXTILES, PULP & PAPER, MARINE, AND AUTOMOTIVE INDUSTRIES

11 LEVEL SENSORS MARKET, BY REGION

- 11.1 INTRODUCTION

- 11.2 NORTH AMERICA

- 11.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA

- 11.2.2 US

- 11.2.2.1 Presence of major industry players and rising demand in oil &gas sector fueling growth

- 11.2.3 CANADA

- 11.2.3.1 Extensive adoption of level sensors projected in oil & gas sector

- 11.2.4 MEXICO

- 11.2.4.1 Rapid industrialization and urbanization to boost demand

- 11.3 EUROPE

- 11.3.1 MACROECONOMIC OUTLOOK FOR EUROPE

- 11.3.2 GERMANY

- 11.3.2.1 High demand in automotive sector and presence of major level sensor manufacturers driving market

- 11.3.3 UK

- 11.3.3.1 Adoption of level sensors in food & beverage sector and government initiatives to drive market growth

- 11.3.4 FRANCE

- 11.3.4.1 Demand in industrial manufacturing to boost market growth

- 11.3.5 ITALY

- 11.3.5.1 Integration of level sensors in automotive industry to support market growth

- 11.3.6 SPAIN

- 11.3.6.1 Growth in industrial manufacturing to provide significant opportunities

- 11.3.7 POLAND

- 11.3.7.1 Renewable energy adoption and government initiatives to drive growth

- 11.3.8 REST OF EUROPE

- 11.4 ASIA PACIFIC

- 11.4.1 MACROECONOMIC OUTLOOK FOR ASIA PACIFIC

- 11.4.2 CHINA

- 11.4.2.1 Strong government initiatives and growing automation in manufacturing sector propelling adoption of level sensors

- 11.4.3 JAPAN

- 11.4.3.1 Government support and increasing adoption in automotive and healthcare sectors to fuel growth

- 11.4.4 SOUTH KOREA

- 11.4.4.1 Adoption in automotive & consumer electronics sectors to boost demand

- 11.4.5 INDIA

- 11.4.5.1 Growing oil & gas industry and rising initiatives to promote smart cities to accelerate market growth

- 11.4.6 REST OF ASIA PACIFIC

- 11.5 REST OF THE WORLD

- 11.5.1 MACROECONOMIC OUTLOOK FOR ROW

- 11.5.2 MIDDLE EAST

- 11.5.2.1 Increasing smart city initiatives to support market growth

- 11.5.2.2 GCC countries

- 11.5.2.3 Rest of Middle East

- 11.5.3 AFRICA

- 11.5.3.1 Government initiatives and infrastructure development to drive market growth

- 11.5.4 SOUTH AMERICA

- 11.5.4.1 Increasing demand from automotive sector to drive growth

12 COMPETITIVE LANDSCAPE

- 12.1 INTRODUCTION

- 12.2 STRATEGIES ADOPTED BY KEY PLAYERS/RIGHT TO WIN

- 12.3 REVENUE ANALYSIS, 2019-2023

- 12.4 MARKET SHARE ANALYSIS, 2023

- 12.5 COMPANY VALUATION AND FINANCIAL METRICS, 2024

- 12.6 BRAND/PRODUCT COMPARISON

- 12.7 COMPANY EVALUATION MATRIX, 2023

- 12.7.1 STARS

- 12.7.2 EMERGING LEADERS

- 12.7.3 PERVASIVE PLAYERS

- 12.7.4 PARTICIPANTS

- 12.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2023

- 12.7.5.1 Overall footprint

- 12.7.5.2 Region footprint

- 12.7.5.3 Technology footprint

- 12.7.5.4 Type footprint

- 12.7.5.5 Monitoring type footprint

- 12.7.5.6 End user footprint

- 12.8 SMALL AND MEDIUM-SIZED ENTERPRISES (SMES) EVALUATION MATRIX, 2023

- 12.8.1 PROGRESSIVE COMPANIES

- 12.8.2 RESPONSIVE COMPANIES

- 12.8.3 DYNAMIC COMPANIES

- 12.8.4 STARTING BLOCKS

- 12.8.5 COMPETITIVE BENCHMARKING

- 12.8.5.1 Detailed list of key startups/SMEs

- 12.8.5.2 Competitive benchmarking of key SMEs/startups

- 12.9 COMPETITIVE SCENARIO AND TRENDS

- 12.9.1 PRODUCT LAUNCHES

- 12.9.2 DEALS

- 12.9.3 EXPANSIONS

13 COMPANY PROFILES

- 13.1 KEY PLAYERS

- 13.1.1 ABB

- 13.1.1.1 Business overview

- 13.1.1.2 Products/Solutions/Services offered

- 13.1.1.3 Recent developments

- 13.1.1.3.1 Product launches/developments

- 13.1.1.3.2 Deals

- 13.1.1.3.3 Expansions

- 13.1.1.4 MnM view

- 13.1.1.4.1 Key strengths/Right to win

- 13.1.1.4.2 Strategic choices

- 13.1.1.4.3 Weaknesses and competitive threats

- 13.1.2 AMETEK.INC.

- 13.1.2.1 Business overview

- 13.1.2.2 Products/Solutions/Services offered

- 13.1.2.3 Recent developments

- 13.1.2.3.1 Product launches/developments

- 13.1.2.4 MnM view

- 13.1.2.4.1 Key strengths/Right to win

- 13.1.2.4.2 Strategic choices

- 13.1.2.4.3 Weaknesses and competitive threats

- 13.1.3 EMERSON ELECTRIC CO.

- 13.1.3.1 Business overview

- 13.1.3.2 Products/Solutions/Services offered

- 13.1.3.3 Recent developments

- 13.1.3.3.1 Product launches/developments

- 13.1.3.3.2 Expansions

- 13.1.3.4 MnM view

- 13.1.3.4.1 Key strengths/Right to win

- 13.1.3.4.2 Strategic choices

- 13.1.3.4.3 Weaknesses and competitive threats

- 13.1.4 HONEYWELL INTERNATIONAL INC.

- 13.1.4.1 Business overview

- 13.1.4.2 Products/Solutions/Services offered

- 13.1.4.3 MnM view

- 13.1.4.3.1 Key strengths/Right to win

- 13.1.4.3.2 Strategic choices

- 13.1.4.3.3 Weaknesses and competitive threats

- 13.1.5 SIEMENS

- 13.1.5.1 Business overview

- 13.1.5.2 Products/Solutions/Services offered

- 13.1.5.3 Recent developments

- 13.1.5.3.1 Product launches/developments

- 13.1.5.4 MnM view

- 13.1.5.4.1 Key strengths/Right to win

- 13.1.5.4.2 Strategic choices

- 13.1.5.4.3 Weaknesses and competitive threats

- 13.1.6 BALLUFF

- 13.1.6.1 Business overview

- 13.1.6.2 Products/Solutions/Services offered

- 13.1.6.3 Recent developments

- 13.1.6.3.1 Expansions

- 13.1.7 BAUMER

- 13.1.7.1 Business overview

- 13.1.7.2 Products/Solutions/Services offered

- 13.1.7.3 Recent developments

- 13.1.7.3.1 Product launches/developments

- 13.1.8 ENDRESS+HAUSER GROUP SERVICES AG

- 13.1.8.1 Business overview

- 13.1.8.2 Products/Solutions/Services offered

- 13.1.8.3 Recent developments

- 13.1.8.3.1 Deals

- 13.1.8.3.2 Expansions

- 13.1.9 IFM ELECTRONIC GMBH

- 13.1.9.1 Business overview

- 13.1.9.2 Products/Solutions/Services offered

- 13.1.9.3 Recent developments

- 13.1.9.3.1 Deals

- 13.1.10 KROHNE

- 13.1.10.1 Business overview

- 13.1.10.2 Products/Solutions/Services offered

- 13.1.10.3 Recent developments

- 13.1.10.3.1 Product launches/developments

- 13.1.11 PEPPERL+FUCHS SE

- 13.1.11.1 Business overview

- 13.1.11.2 Products/Solutions/Services offered

- 13.1.11.3 Recent developments

- 13.1.11.3.1 Expansions

- 13.1.12 SCHNEIDER ELECTRIC

- 13.1.12.1 Business overview

- 13.1.12.2 Products/Solutions/Services offered

- 13.1.13 SICK AG

- 13.1.13.1 Business overview

- 13.1.13.2 Products/Solutions/Services offered

- 13.1.13.3 Recent developments

- 13.1.13.3.1 Deals

- 13.1.14 TE CONNECTIVITY

- 13.1.14.1 Business overview

- 13.1.14.2 Products/Solutions/Services offered

- 13.1.15 WIKA ALEXANDER WIEGAND SE & CO. KG

- 13.1.15.1 Business overview

- 13.1.15.2 Products/Solutions/Services offered

- 13.1.15.3 Recent developments

- 13.1.15.3.1 Product launches/developments

- 13.1.15.3.2 Expansions

- 13.1.1 ABB

- 13.2 OTHER PLAYERS

- 13.2.1 ANDERSON-NEGELE

- 13.2.2 BERTHOLD TECHNOLOGIES GMBH & CO. KG

- 13.2.3 GEMS SENSORS, INC.

- 13.2.4 NOHKEN INC.

- 13.2.5 OMEGA ENGINEERING, INC.

- 13.2.6 SENSECA GERMANY GMBH

- 13.2.7 SENIX CORPORATION

- 13.2.8 TRAFAG

- 13.2.9 UWT GMBH

- 13.2.10 VEGA

14 APPENDIX

- 14.1 INSIGHTS FROM INDUSTRY EXPERTS

- 14.2 DISCUSSION GUIDE

- 14.3 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 14.4 CUSTOMIZATION OPTIONS

- 14.5 RELATED REPORTS

- 14.6 AUTHOR DETAILS