|

市場調査レポート

商品コード

1842427

レベルセンサー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Level Sensor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| レベルセンサー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月29日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

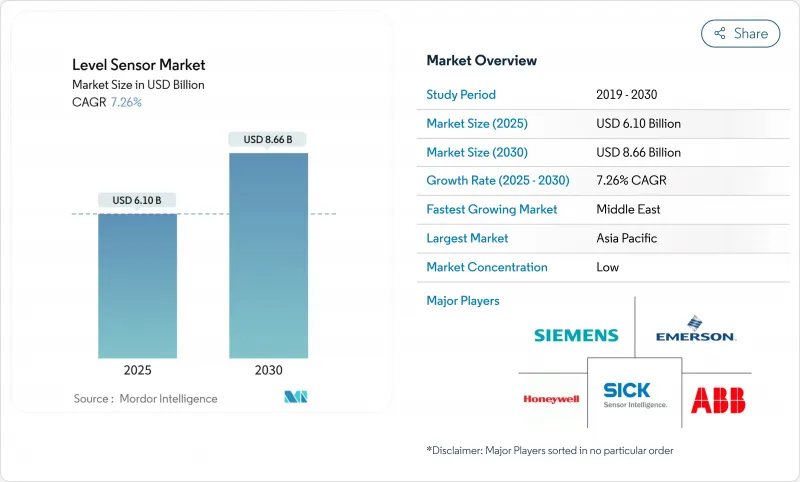

レベルセンサー市場規模は、2025年に61億米ドルと評価され、CAGR 7.26%で成長し、2030年には86億6,000万米ドルに達すると予測されています。

産業デジタル化プログラム、世界的な厳しい安全義務、要求の厳しいアプリケーションにおける高周波80GHzレーダープラットフォームへの急速な移行が成長を後押ししています。アジア太平洋地域の海水淡水化および廃水メガプロジェクトに対する公共部門の旺盛な支出がユニット需要を加速している一方、北米ではカストディー・トランスファー・アップグレードが超高精度レーダー設計のプレミアム価格を強化しています。メーカー各社はまた、IoT対応トランスミッタや自己診断機能を組み込んだ製品ミックスを拡大し、予知保全戦略に対応しようとしています。グローバルリーダーは、補完的なセンシング、通信、分析機能を組み合わせた買収や提携を通じてポートフォリオを強化しており、競合の激しさは増しています。

世界のレベルセンサー市場の動向と洞察

GCCにおけるデジタル化主導のタンクファーム自動化急増

サウジアラビアとアラブ首長国連邦の積極的なデジタル経済支出は、リアルタイム在庫ダッシュボードと予測メンテナンスモデルにフィードするネットワーク化されたレベルトランスミッタの需要を高め、端末操作を近代化しています。ビジョン2030」プログラムでは、AIと5Gの予算を産業用IoTに振り向け、レベルデータをERPや排出量監視システムとシームレスに統合できるようにしています。事業者が従来のフロートゲージからSIL認証のレーダープラットフォームに移行しているため、地域密着型のサービスハブを持つサプライヤーは、平均を上回る注文量を目の当たりにしています。

海水淡水化と廃水メガプロジェクトの急速な拡大

アジア太平洋の膜式海水淡水化ラインや高度な生物学的廃水処理の設備計画では、薬品注入や汚泥プロセスを管理するために、精密で耐腐食性のレベルセンシングが必要とされています。プラントには現在、エネルギー最適化のために連続レベルデータを活用するAIモジュールが組み込まれており、高塩分媒体用に評価されたレーダーや超音波計器の採用が進んでいます。世界の海水淡水化容量の46%を占める中東への並行投資は、長期的な装置需要を強化します。

製鉄所におけるEMIによる精度ドリフト

誘導炉付近の高電磁界が電子レベル信号を歪め、コストのかかる再校正サイクルを促し、急速に成長するインドの鉄鋼セクターにおけるレーダーセンサーの導入を制限しています。ベンダーは多層シールドやデジタル・フィルタリングをテストしているが、価格に敏感な事業者は、堅牢で手頃なソリューションが登場するまでアップグレードを延期しています。

レポートで分析されているその他の促進要因と抑制要因

- 欧州の化学パークにおけるSIL-3安全監査の義務化LNG

- FSRUの受注がポイントレベルの需要を加速

- 衛生的なアプリケーションにおける誘導波レーダーの受容性の低さ

セグメント分析

2024年のレベルセンサー市場シェアはポイントデバイスが58%を占め、オーバーフィルやドライランセーフガードのバイナリ制御に好まれています。連続測定製品は、出荷量こそ少ないもの、運転資本とエネルギー使用を削減するためにオペレータがリアルタイムの在庫追跡を追求しているため、毎年8%成長しています。連続プラットフォーム用のレベルセンサー市場規模は、分析対応トランスミッターの採用と並んで、2030年までに30億米ドルを超えると予測されています。スイッチング機能と連続機能を1つの筐体に融合したハイブリッド機器は、スペースに制約のあるスキッドでの転換を勝ち取り、サプライヤーの差別化を広げています。

80GHzレーダーへの移行は、泡、水蒸気、粉塵と戦う水、化学、食品工場での継続的なセグメント導入の原動力となっています。統合された診断は、現在、蓄積にフラグを立て、予知洗浄のプロンプトを提供し、稼働時間を向上させる。IO-Linkやワイヤレスプロトコルを連続ゲージに組み込んだサプライヤは、機械メーカーがスマートセンサアーキテクチャを標準化するにつれて、OEM設計の勝利を獲得します。

接触式技術は2024年の売上高の64%を占め、機械的な簡便さが評価された静圧式プローブと磁歪式プローブがその柱となっています。しかし非接触式は、食品、医薬品、腐食性液体におけるコンタミネーションフリー計測の需要に乗り、毎年8.2%ずつ拡大しています。レーダー式や超音波式は、接液部に起因するダウンタイムを回避し、Bluetooth対応ユニットはモバイルアプリによる試運転を容易にします。非接触プラットフォームは現在、レベルセンサー市場規模の3分の1近くを占めており、2029年までに高価値の化学およびエネルギープロジェクトにおいて接触式の出荷を上回ると予測されています。

レーダーの進歩は最も顕著である:FMCWアーキテクチャは80GHzの周波数を活用し、内部構造をナビゲートする細いビームを実現します。サプライヤーはまた、攪拌機付きタンクにおける偽エコーを除去するファームウェアの進歩も推進しています。超音波は、特に自治体の水道プロジェクトなど、コスト感度が性能に勝る分野では牽引力を維持しているが、レーダーの価格下落に伴いシェアは低下傾向にあります。

地域分析

アジア太平洋は2024年に45%の収益でレベルセンサー市場をリード、中国の広範な産業オートメーションとインドと東南アジアの設備投資の加速が下支えバッテリー電気自動車のバリューチェーンだけでも、電解液、スラリー、溶剤タンク用に何千もの耐薬品性レーダーゲージが必要です。都市化が進む地域の廃水インフラでは、AI主導の制御ループに結びついた連続センサーの注文が増加しています。現地生産とアフターセールス・ネットワークに投資するサプライヤーは、Tier2およびTier3都市でのシェアを拡大します。

中東は2025~2030年のCAGRが9%と最も速い地域です。ビジョン2030とADNOCの下流プロジェクトに関連したタンクファームの自動化プログラム、さらに記録的な海水淡水化容量の増加が、SIL定格レーダーとスマートポイントスイッチの需要を複数年にわたり維持します。インド中東欧州経済回廊のような物流回廊では、新しいターミナルやパイプラインが在庫監視を必要とするため、センサーの注文が増加します。

北米では、80GHzレーダーによる保管・移送タンクの近代化が収益上重要な容積計算のために継続されており、頁岩関連の水処理事業では、堆積物や炭化水素に耐性のある超音波装置やレーダー装置が採用されています。欧州の化学工業団地では、SIL-3のアップグレードと持続可能性の指標を優先し、認証レーダーユニットとクラウド対応診断の需要を押し上げています。南米の鉱業とパルプ事業は徐々に拡大するが、現地のOEMは国際的なSIL規格を満たすコスト面のハードルに直面し、当面の普及は緩やかになります。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の成果

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 湾岸協力会議(GCC)におけるデジタル化主導のタンクファーム自動化急増

- アジア太平洋地域における海水淡水化および廃水メガプロジェクトの急増

- 欧州の化学工業団地におけるSIL-3安全監査の義務化がレーダー設置を促進

- 北米のカストディ・トランスファー・システムにおける80GHz FMCWレーダーへの移行

- 中国におけるバッテリー電気自動車(BEV)電解液生産能力投資

- LNG浮体式貯蔵・再ガス化(FSRU)受注によるポイントレベル需要の加速

- 市場抑制要因

- 製鉄所でのEMIによる精度ドリフトがインドでの採用を制限

- 衛生的な製薬ライン(米国とEUのGMP)における誘導波レーダーの低い受容性

- 80GHzフロントエンド向け8インチGaAs MMIC鋳造能力の不足

- 南米における小規模OEMの複雑なSIL認証コスト

- バリュー/サプライチェーン分析

- 規制の見通し

- ATEXとIECExのハザードゾーン更新

- 技術的展望

- AI対応の自己校正レベルセンサー

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 代替品の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額)

- モニタリングタイプ別

- ポイントレベルセンサー

- 機械・磁気フロート

- キャパシタンス

- 振動プローブ

- 導電率

- その他のポイントセンサ

- 連続レベルセンサー

- レーザー

- 超音波式

- 磁歪式

- レーダー

- その他の連続センサー

- ポイントレベルセンサー

- 技術別(デバイスタイプ)

- 接触センサー

- 静水圧式

- 磁歪式

- 誘導波レーダー

- 非接触センサー

- 超音波

- 24 GHzレーダー

- 80 GHzレーダー

- 光学/赤外線

- 接触センサー

- センサー技術別

- 静電容量式

- 導電性

- 光学/光電

- マイクロ波/レーダー

- 超音波

- 振動フォーク

- コンポーネント別

- センシングエレメントとプローブ

- トランスミッタ/コンバータ

- ディスプレイとコントローラー

- 検出媒体別

- 液体

- 固体(バルク)

- インターフェース(油-水など)

- エンドユーザー産業別

- 石油・ガス

- 上流

- 中・下流

- 発電

- 火力

- 原子力

- 鉱業・金属加工

- 化学

- 基礎化学品

- 特殊・精密化学

- 飲食品

- 酪農

- 醸造

- 海水淡水化

- 水・廃水管理

- 製薬・バイオプロセス

- セメント・紙パルプ

- 石油・ガス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- GCC諸国

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd

- Emerson Electric Co.

- Honeywell International Inc.

- Siemens AG

- Endress+Hauser AG

- Sick AG

- VEGA Grieshaber KG

- KROHNE Group

- Baumer Group

- TE Connectivity Ltd

- First Sensor AG

- BinMaster Inc.

- AMETEK Inc.

- Pepperl+Fuchs SE

- Anton Paar GmbH

- Omega Engineering Inc.

- ifm electronic GmbH

- Yokogawa Electric Corp.

- Omron Corporation

- Rockwell Automation Inc.

- KOBOLD Messring GmbH