産業用ロボットの世界市場:ロボットタイプ別、可搬重量別、オファリング別、用途別、最終用途産業別、地域別 - 2032年までの予測

Industrial Robotics Market by Robot (Articulated, SCARA, Cartesian, Parallel, Cylindrical, Collaborative), Payload (up to 16 kg, >16 to 60 kg, >60 to 225 kg, >225 kg), Offering (End Effectors, Controllers, Drive Units, Sensors) - Global Forecast to 2032- 発行日

- ページ情報

- 英文 434 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2064084

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

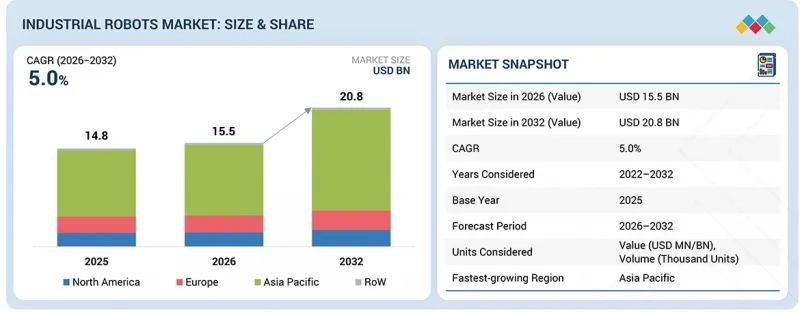

産業用ロボットの市場規模は、2026年の155億米ドルから2032年までに208億米ドルへと成長し、同期間のCAGRは5.0%になると予測されています。

産業用ロボット市場は、自動化生産システムへの需要の高まり、製造効率の向上、および各業界における操作用精度の向上に牽引され、予測期間中に力強い成長を遂げると見込まれています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2021年~2032年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2032年 |

| 算定単位 | 金額(10億米ドル) |

| セグメント | ロボットタイプ別、可搬重量別、オファリング別、用途別、最終用途産業別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋地域、その他の地域 |

企業は、製造環境における継続的な生産の維持、運用コストの削減、および製品の品質安定性の向上を図るため、産業用ロボットソリューションへの投資をますます増やしています。さらに、スマートファクトリーの拡大、労働力不足の深刻化、および人工知能(AI)搭載ロボットシステムの導入拡大により、各業界は高度な自動化技術を用いて生産設備の近代化を推進しています。柔軟な製造、職場の安全性、および生産サイクルの短縮への注目が高まっていることも、世界の産業用ロボット市場の長期的な拡大をさらに後押ししています。

「2026年には、従来型ロボットが最大の市場シェアを占めると推定されています。」

従来のロボットタイプセグメントは、自動車、電子機器、金属加工、重機械などの大規模製造業で広く採用されていることから、産業用ロボット市場において最大のシェアを占めています。従来の産業用ロボットは、溶接、組立、塗装、マテリアルハンドリング作業など、高速かつ反復的で高精度が求められる作業に広く活用されています。その高い可搬重量、運用効率、および連続生産プロセスを支える能力が、世界の市場需要を牽引しています。さらに、工場自動化やスマート製造技術への投資拡大が、産業環境全体における従来の産業用ロボットシステムの大規模な導入を後押ししています。

「ソフトウェアおよびプログラミング分野は、予測期間中に最も高いCAGRを記録すると推定されています。」

ソフトウェア・プログラミング分野は、業界を問わずインテリジェントな自動化、リアルタイム監視、柔軟なロボット操作に対する需要の高まりに牽引され、産業用ロボット市場において最も高いCAGRを記録すると予想されています。企業は、業務効率と生産精度を向上させるため、高度なロボットプログラミングプラットフォーム、シミュレーションソフトウェア、AIベースの制御システムへの投資をますます増やしています。スマートファクトリー、IIoT、デジタル製造技術の導入拡大は、産業用ロボットソフトウェアソリューションに対する世界の需要をさらに加速させています。さらに、ソフトウェアプラットフォームにより、ロボットの統合、予知保全、遠隔監視が容易になり、生産ラインの最適化も迅速化されるため、市場の急速な成長を支えています。

「アジア太平洋地域は、予測期間中に最も高いCAGRで成長すると見込まれています。」

アジア太平洋地域は、中国、インド、韓国、東南アジア諸国などにおいて、製造業の急速な拡大や工場自動化への投資増加により、産業用ロボット市場で最も高いCAGRを記録すると予想されています。スマート製造技術の導入拡大、工業化の進展、および大量生産への需要の高まりが、同地域全体における産業用ロボットシステムの導入を加速させています。さらに、自動車、エレクトロニクス、半導体、および電子商取引(eコマース)産業の拡大が、高度なロボット自動化ソリューションに対する強い需要を生み出しています。産業の近代化を支援する政府の取り組みに加え、インダストリー4.0やデジタル製造インフラへの投資増加も、アジア太平洋地域における産業用ロボット市場の急速な成長にさらに寄与しています。

2次調査を通じて収集された各種セグメントおよびサブセグメントの市場規模を特定・検証するため、産業用ロボットソリューションに関する主要な業界専門家に対して広範な一次インタビューが実施されました。当レポートにおける一次インタビュー対象者の内訳は以下の通りです:

当レポートでは、産業用ロボット市場の主要企業について、それぞれの市場ランキング分析とともに紹介しています。当レポートで取り上げられている主要企業は、ABB(スイス)、YASKAWA ELECTRIC CORPORATION(日本)、FANUC Corporation(日本)、KUKA SE &Co. KGaA(ドイツ)、およびMitsubishi Electric Corporation(日本)です。

このほか、Kawasaki Heavy Industries, Ltd.(日本)、DENSO CORPORATION(日本)、NACHI Robotics(日本)、Seiko Epson Corporation(日本)、Durr Group(ドイツ)などが、産業用ロボット市場の主要企業として挙げられます。

調査範囲:

本調査レポートでは、産業用ロボット市場を、ロボットの種類、可搬重量、提供サービス、用途、最終用途産業、および地域に基づいて分類しています。当レポートでは、産業用ロボット市場における主要な市場促進要因、制約要因、課題、および機会について解説し、2032年までの予測を提示しています。これに加え、当レポートには、産業用ロボット市場のエコシステムに属するすべての企業に関するリーダーシップ・マッピングおよび分析も含まれています。

当レポートを購入する主なメリット

当レポートは、市場をリードする企業や新規参入企業に対し、産業用ロボット市場全体およびそのサブセグメントに関する、最も正確な数値推計情報を提供します。当レポートは、利害関係者が競合情勢を理解し、より深い洞察を得て、自社のビジネスを最適な位置づけに据え、適切な市場参入戦略を策定するのに役立ちます。また、当レポートは、利害関係者が市場の動向を把握するのに役立ち、主要な市場促進要因、制約要因、課題、および機会に関する情報を提供します。

当レポートでは、以下のポイントに関する洞察を提供しています:

- 主要な促進要因(製造業務の最適化に向けた自動化ソリューションの採用拡大、AIおよびデジタル自動化技術の急速な進歩)、制約要因(協働ロボットのコストの高さ)、機会(インダストリー5.0の台頭、電子機器製造における自動化の進展)、および課題(多様な作業ステーションへの協働ロボットの統合に伴う複雑さ、標準化の欠如および相互運用性の問題)に関する分析

- 製品開発/イノベーション:産業用ロボット市場における今後の技術、研究開発活動、および新製品・サービスの発売に関する詳細な洞察

- 市場開発:収益性の高い市場に関する包括的な情報--当レポートでは、さまざまな地域にわたる産業用ロボット市場を分析しています。

- 市場の多様化:産業用ロボット市場における新製品・サービス、未開拓地域、最近の動向、および投資に関する網羅的な情報

- 競合分析:産業用ロボット市場における主要企業、ABB(スイス)、YASKAWA ELECTRIC CORPORATION(日本)、FANUC Corporation(日本)、KUKA SE &Co. KGaA(ドイツ)、Mitsubishi Electric Corporation(日本)の市場シェア、成長戦略、およびサービス提供内容に関する詳細な評価

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- 相互接続された市場と異業種間の機会

- ティア1/2/3企業による戦略的な動き

第5章 業界動向

- ポーターの5つの競争要因分析

- マクロ経済指標

- エコシステム分析

- 価格分析

- 貿易分析

- 2026年~2027年の主な会議およびイベント

- 顧客企業の事業に影響を与える動向/変化

- 投資と資金調達のシナリオ、2022年~2026年

- 事例研究分析

- 2025年米国関税の影響- 産業用ロボット市場

第6章 技術進歩、特許、イノベーション、そして将来の応用

- 主要な新興技術

- 補完的な技術

- 隣接技術

- 技術ロードマップ

- 特許分析

- 将来の応用

- 人工知能が産業用ロボットに与える影響

第7章 規制状況

- 規制機関、政府機関、その他の組織

- 基準

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 主要利害関係者

- 導入における障壁と内部課題

- 様々なエンドユーザーからのアンメットニーズ

第9章 産業用ロボットの再生(定性的)

- 主要パラメータ

- 各種産業用ロボットの改修動向

- 再生ロボットを導入している上位5つの産業

- 産業用ロボットOEMの主要実践事例

第10章 産業用ロボット市場(ロボットタイプ別)

- 従来型ロボット

- 協働ロボット

第11章 産業用ロボット市場(可搬重量別)

- 16.00kg以下

- 16.01~60.00kg

- 60.01~225.00kg

- 225.00kg以上

第12章 産業用ロボット市場(オファリング別)

- 従来型産業用ロボット

- ロボット用アクセサリー

- 追加ハードウェア

- システムエンジニアリング

- ソフトウェアとプログラミング

第13章 産業用ロボット市場(用途別)

- ハンドリング

- 組み立てと分解

- 溶接とはんだ付け

- 塗布

- 加工

- クリーンルーム

- その他

第14章 産業用ロボット市場(最終用途産業別)

- 自動車

- 電気・電子

- 金属・機械

- プラスチック、ゴム、化学薬品

- 食品・飲料

- 精密工学と光学

- 医薬品・化粧品

- 石油・ガス

- その他

第15章 産業用ロボット市場(地域別)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イタリア

- フランス

- スペイン

- 英国

- その他

- アジア太平洋

- 中国

- 韓国

- 日本

- 台湾

- インド

- タイ

- その他

- その他の地域

- 中東

- アフリカ

- 南米

第16章 競合情勢

- 概要

- 主要参入企業の戦略/強み、2022年~2026年

- 収益分析、2022年~2025年

- 市場シェア分析、2025年

- 企業評価と財務指標

- ブランド/製品比較

- 企業評価マトリックス:主要企業、2025年

- 企業評価マトリックス:スタートアップ/中小企業、2025年

- 競合シナリオ

第17章 企業プロファイル

- 主要参入企業

- ABB

- YASKAWA ELECTRIC CORPORATION

- FANUC CORPORATION

- KUKA SE & CO. KGAA

- MITSUBISHI ELECTRIC CORPORATION

- KAWASAKI HEAVY INDUSTRIES, LTD.

- DENSO CORPORATION

- NACHI-FUJIKOSHI CORP.

- SEIKO EPSON CORPORATION

- DURR GROUP

- その他の企業

- YAMAHA MOTOR CO., LTD.

- ESTUN AUTOMATION CO., LTD

- SHIBAURA MACHINE

- DOVER CORPORATION

- AUROTEK CORPORATION

- HIRATA CORPORATION

- RETHINK ROBOTICS

- FRANKA ROBOTICS GMBH

- TECHMAN ROBOT INC.

- BOSCH REXROTH AG

- UNIVERSAL ROBOTS A/S

- OMRON CORPORATION

- STAUBLI INTERNATIONAL AG

- COMAU

- B+M SURFACE SYSTEMS GMBH

- ICR SERVICES

- IRS ROBOTICS

- HD HYUNDAI ROBOTICS

- SIASUN ROBOT & AUTOMATION CO., LTD

- ROBOTWORX

第18章 調査手法

第19章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 434 Pages

- 納期

- 即納可能