|

|

市場調査レポート

商品コード

1451941

ウェアラブルAIの世界市場:製品別、オペレーション別、用途別 - 予測(~2029年)Wearable AI Market by Product, Operation, Application - Global Forecast to 2029 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| ウェアラブルAIの世界市場:製品別、オペレーション別、用途別 - 予測(~2029年) |

|

出版日: 2024年03月11日

発行: MarketsandMarkets

ページ情報: 英文 241 Pages

納期: 即納可能

|

全表示

- 概要

- 目次

ウェアラブルAIの市場規模は、予測期間中に17.2%のCAGRで推移し、2024年の627億米ドルから、2029年には1,385億米ドルの規模に成長すると予測されています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2020-2029年 |

| 基準年 | 2023年 |

| 予測期間 | 2024-2029年 |

| 単位 | 金額 (米ドル) |

| セグメント別 | 製品・オペレーション・用途・地域別 |

| 対象地域 | 北米・欧州・アジア太平洋・その他の地域 |

ヘルスケア部門でのウェアラブルAI機器の用途の拡大、ウェアラブルAI機器と拡張現実 (AR) および仮想現実 (VR) 技術の統合、リモートワークの増加傾向などの要因がウェアラブルAI市場の成長を促進すると予想されています。

スマートイヤウェアの部門が予測期間中に高い成長を遂げる:

製品別では、スマートイヤウェアの部門が予測期間中に最大の成長を示すひっつと予測されています。この高い成長率は、ハンズフリーコミュニケーションのニーズの高まりや、没入感のあるオーディオ体験がスマートイヤウェアの需要を促進していることに起因しています。スマートイヤホンのAI機能は、音声認識、自然言語処理、パーソナライズされたオーディオチューニング、リアルタイム翻訳などの機能を可能にします。AIアルゴリズムは、ユーザーの行動、環境データ、生体信号を分析し、カスタマイズされた体験を提供し、オーディオ品質を最適化し、コンテキスト情報を提供します。

クラウドベースのAIが予測期間中に大きな成長を示す:

オペレーション別では、クラウドベースの部門が予測期間中に著しい成長を示す見通しです。AI機能を搭載したウェアラブルのほとんどはクラウドに接続してオンデバイスのAI機能を受け取っています。クラウドコンピューティングはAIの活用をより容易にします。ハイエンドCPUやGPUアーキテクチャの計算能力が急速に向上していることが、クラウドベースのAIの動向を強めています。ウェアラブルデバイスの高度でデータ集約的なアプリケーションに対する需要の高まりが、クラウドベースのAIの拡大を後押しし、複雑な機能やパーソナライズされた体験のためのスケーラビリティと計算能力を提供します。

北米地域が予測期間中の市場で主要なシェアを占める見通しです。同地域では、没入型技術によるユーザー体験の向上が優先されるゲーム、ヘルスケア、マーケティング、エンターテインメント分野においてウェアラブルAIが広く採用されています。VR・ARアプリケーションの需要は、ウェアラブルAI技術の採用をさらに加速させ、市場拡大の新たな道を作り出しています。この地域では可処分所得が高く、人々はウェアラブル端末を購入することができ、若者の間でビデオゲームの動向が高まっていることが、ARメガネなどのウェアラブルAIアクセサリーの普及につながっています。

当レポートでは、世界のウェアラブルAIの市場を調査し、市場概要、市場影響因子および市場機会の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- 顧客のビジネスに影響を与える動向/ディスラプション

- 価格分析

- バリューチェーン分析

- エコシステムマッピング

- 投資と資金調達のシナリオ

- 技術分析

- 特許分析

- 貿易分析

- 主要な会議とイベント

- ケーススタディ分析

- 基準と規制状況

- ポーターのファイブフォース分析

- 主なステークホルダーと購入基準

第6章 ウェアラブルAI市場:製品別

- スマートウォッチ

- フィットネストラッカー

- AR/VRヘッドセット

- ウェアラブルカメラ

- スマートイヤウェア

- スマートクロージング&フットウェア

- その他

第7章 ウェアラブルAI市場:オペレーション別

- オンデバイス

- クラウドベース

第8章 ウェアラブルAI市場:用途別

- CE製品

- ヘルスケア

- エンタープライズ・産業用

- その他

第9章 ウェアラブルAI市場:地域別

- 北米

- 欧州

- アジア太平洋

- その他の地域

第10章 競合情勢

- 概要

- 主要企業の採用戦略

- 収益分析

- 市場シェア分析

- 企業評価と財務指標

- ブランド/製品の比較

- 企業評価マトリックス:主要企業

- 企業評価マトリックス:新興企業/中小企業

- 競合シナリオと動向

第11章 企業プロファイル

- 主要企業

- APPLE INC.

- SAMSUNG

- ALPHABET INC.

- MICROSOFT

- META

- LENOVO

- GARMIN LTD.

- AMAZON.COM, INC.

- XIAOMI

- OPPO

- その他の企業

- VUZIX

- EPSON AMERICA, INC.

- SONY

- HUAWEI TECHNOLOGIES CO., LTD.

- MOTOROLA MOBILITY LLC

- IMAGINE MARKETING LIMITED

- HUMANE INC.

- WHOOP

- MOTIV INC.

- BRAGI

- MAGIC LEAP, INC.

- CLIM8

- PROGLOVE

- BIOBEAT

- MOOV INC.

第12章 付録

The wearable AI market is projected to grow from USD 62.7 billion in 2024 and is estimated to reach USD 138.5 billion by 2029; it is expected to grow at a CAGR of 17.2% from 2024 to 2029.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2020-2029 |

| Base Year | 2023 |

| Forecast Period | 2024-2029 |

| Units Considered | Value (USD Billion) |

| Segments | By Product, Operation, Application and Region |

| Regions covered | North America, Europe, APAC, RoW |

Increasing applications of wearable AI devices in healthcare sector, integration of wearable AI devices with Augmented Reality (AR) and Virtual Reality (VR) technologies, and increasing trend of remote work are the factors expected to fuel the growth of the wearable AI market.

"Smart earwear segment of the wearable AI market to witness high growth during the forecast period."

The wearable AI market's smart earwear segment is projected to be one of the fastest-growing segment over the forecast period. The high growth rate is attributed to growing need for hands-free communication, and immersive audio experiences is propelling the demand for smart earwear. AI functionalities in smart earwear enable features such as voice recognition, natural language processing, personalized audio tuning, and real-time translation. AI algorithms analyze user behavior, environmental data, and biometric signals to deliver customized experiences, optimize audio quality, and provide contextual information. Companies are focusing on technical advancements such as enhanced audio quality, improved connectivity, and advanced AI-driven features to have a competitive edge. For instance, in July 2023, Sony Corporation (Japan), introduced the Sony WF-C700N truly wireless earbuds which feature noise cancellation, IPX4 water resistance, and a 15-hour battery life. They come with noise-isolating memory foam and silicone ear tips, providing all-day comfort and exceptional sound quality.

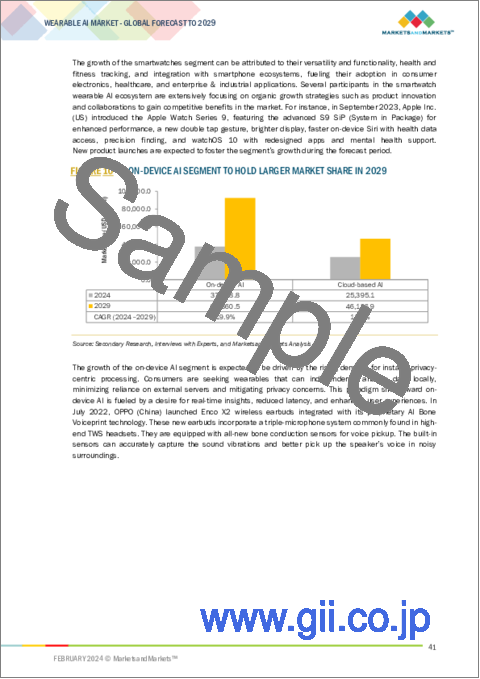

"Cloud-based AI segment to witness significant growth for wearable AI market during the forecast period."

The cloud-based AI segment is poised for remarkable growth within the wearable AI market over the forecast period. Most wearables in the market with AI capabilities connect with the cloud to receive on-device AI features. Cloud computing makes the utilization of AI much easier. The rapid improvement in computing power of high-end CPU and GPU architectures is strengthening the trend of cloud-based AI. The growing demand for advanced, data-intensive applications in wearable devices fuels the expansion of cloud-based AI, offering scalability and computational power for complex functionalities and personalized experiences. In February 2024, Amazfit (US) launched Amazfit Active Smartwatch, which is packed with cutting-edge features, including the AI-driven Zepp Coach(TM), precise navigation through five satellite systems, and comprehensive health monitoring, The new watch is powered by Zepp Health's proprietary health management platform that delivers cloud-based 24/7 actionable insights and guidance to help users attain their wellness goals. The development of dedicated cloud-based AI driven wearables devices fuels the market growth for the segment over the forecast period.

"North America to hold a major market share of the wearable AI market during the forecast period" North America is expected to hold a major market share for wearable AI market during the forecast period. The region has witnessed widespread adoption in gaming, healthcare, marketing, and entertainment sectors, where enhancing user experiences through immersive technologies is a priority. The demand for virtual reality (VR) and augmented reality (AR) applications has further accelerated the adoption of wearable AI technologies, creating new avenues for market expansion. The high disposable income in the region allows people to purchase wearable devices, and the growth in the trend of video games among the youth has led to the penetration of wearable AI accessories like augmented reality glasses. Companies are also emphasizing strategic acquisition across the wearable AI ecosystem to stay competitive in the market. For instance, in May 2022, Google (US) acquired Raxium (US), a startup that develops light displays used in AR hardware, for USD 1 billion. Their R&D teams are working on miniaturizing AI processors for wearables devices. Such strategic initiatives are expected to fuel the market growth over the forecast timeframe.

Extensive primary interviews were conducted with key industry experts in the wearable AI market space to determine and verify the market size for various segments and subsegments gathered through secondary research. The break-up of primary participants for the report has been shown below:

The break-up of the profile of primary participants in the wearable AI market:

- By Company Type: Tier 1 - 30%, Tier 2 - 30%, and Tier 3 - 40%

- By Designation: C Level - 20%, Director Level - 30%, Others-50%

- By Region: North America - 30%, Europe - 20%, Asia Pacific - 40%, ROW- 10%

The report profiles key players in the wearable AI market with their respective market ranking analysis. Prominent players profiled in this report are Apple Inc. (US), SAMSUNG (South Korea), Alphabet Inc. (US), Microsoft (US), Meta (US), Lenovo (US), Garmin Ltd. (US), Amazon.com, Inc. (US), Xiaomi (China), and OPPO (China).

Apart from this, Sony Corporation (Japan), Huawei Device Co., Ltd. (China), Vuzix (US), Epson America, Inc. (US), Motorola Mobility LLC. (US), Imagine Marketing Limited (India), Magic Leap, Inc. (US), Humane Inc. (US), Motiv Inc. (US), Bragi (Germany), WHOOP (US), clim8 (UK), ProGlove (Germany), Biobeat (Israel), and Moov (US) are among a few emerging companies in the wearable AI market.

Research Coverage: This research report categorizes the wearable AI market on the basis of product, operation, application, and region. The report describes the major drivers, restraints, challenges, and opportunities pertaining to the wearable AI market and forecasts the same till 2029. Apart from these, the report also consists of leadership mapping and analysis of all the companies included in the wearable AI ecosystem.

Key Benefits of Buying the Report The report will help the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall wearable AI market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and to plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- Analysis of key drivers (growing awareness regarding health and fitness among general population and technological advancements in wearables, seamless integration with smartphones and Internet of Things (IoT), and increasing trend of remote work), restraints (Limited battery life), opportunities (Customization and personalization features, increasing applications of wearable AI devices in healthcare sector, integration of wearable AI devices with Augmented Reality (AR) and Virtual Reality (VR) technologies) and challenges (Market saturation and intense competition, ethical use of data, design and aesthetics challenges in balancing functionality) influencing the growth of the wearable AI market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the wearable AI market.

- Market Development: Comprehensive information about lucrative markets - the report analysis the wearable AI market across varied regions

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the wearable AI market

- Competitive Assessment: In-depth assessment of market shares, growth strategies and product offerings of leading players likeApple Inc. (US), SAMSUNG (South Korea), Alphabet Inc. (US), Microsoft (US), Meta (US), among others in the wearable AI market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED

- FIGURE 1 WEARABLE AI MARKET SEGMENTATION

- 1.3.2 REGIONAL SCOPE

- 1.3.3 YEARS CONSIDERED

- 1.3.4 CURRENCY CONSIDERED

- 1.3.5 UNITS CONSIDERED

- 1.4 LIMITATIONS

- 1.5 STAKEHOLDERS

- 1.6 SUMMARY OF CHANGES

- 1.7 RECESSION IMPACT

- FIGURE 2 GDP GROWTH PROJECTION DATA FOR MAJOR ECONOMIES, 2021-2023

- 1.8 GDP GROWTH PROJECTIONS UNTIL 2024 FOR MAJOR ECONOMIES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH APPROACH

- FIGURE 3 WEARABLE AI MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 List of major secondary sources

- 2.1.1.2 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 List of key interview participants

- 2.1.2.2 Breakdown of primaries

- 2.1.2.3 Key data from primary sources

- 2.1.2.4 Key industry insights

- 2.1.3 SECONDARY AND PRIMARY RESEARCH

- 2.2 MARKET SIZE ESTIMATION

- FIGURE 4 RESEARCH FLOW OF MARKET SIZE ESTIMATION

- 2.2.1 BOTTOM-UP APPROACH

- 2.2.1.1 Approach to derive market size using bottom-up analysis (demand side)

- FIGURE 5 WEARABLE AI MARKET: BOTTOM-UP APPROACH

- 2.2.2 TOP-DOWN APPROACH

- 2.2.2.1 Approach to drive market size using top-down analysis (supply side)

- FIGURE 6 WEARABLE AI MARKET: TOP-DOWN APPROACH

- 2.2.2.2 Supply-side analysis

- FIGURE 7 MARKET SIZE ESTIMATION METHODOLOGY (SUPPLY SIDE): REVENUE GENERATED BY WEARABLE AI DEVICE MANUFACTURERS

- 2.3 DATA TRIANGULATION

- FIGURE 8 DATA TRIANGULATION

- 2.4 RESEARCH ASSUMPTIONS

- 2.5 PARAMETERS CONSIDERED TO ANALYZE IMPACT OF RECESSION ON STUDIED MARKET

- 2.6 RISK ASSESSMENT

- 2.7 RESEARCH LIMITATIONS

3 EXECUTIVE SUMMARY

- FIGURE 9 SMARTWATCHES SEGMENT TO HOLD LARGEST MARKET SHARE IN 2029

- FIGURE 10 ON-DEVICE AI SEGMENT TO HOLD LARGER MARKET SHARE IN 2029

- FIGURE 11 CONSUMER ELECTRONICS SEGMENT TO HOLD LARGEST MARKET SHARE IN 2029

- FIGURE 12 NORTH AMERICA DOMINATED GLOBAL WEARABLE AI MARKET IN 2023

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN WEARABLE AI MARKET

- FIGURE 13 INTEGRATION OF AUGMENTED REALITY (AR) AND VIRTUAL REALITY (VR) TECHNOLOGIES INTO WEARABLE AI DEVICES TO CREATE LUCRATIVE OPPORTUNITIES FOR MARKET PLAYERS

- 4.2 WEARABLE AI MARKET, BY PRODUCT

- FIGURE 14 SMARTWATCHES SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD

- 4.3 WEARABLE AI MARKET, BY OPERATION AND APPLICATION

- FIGURE 15 ON-DEVICE AI AND CONSUMER ELECTRONICS SEGMENTS TO HOLD LARGEST MARKET SHARES IN 2024

- 4.4 WEARABLE AI MARKET, BY REGION

- FIGURE 16 NORTH AMERICA TO HOLD LARGEST MARKET SHARE IN 2024

- 4.5 WEARABLE AI MARKET, BY COUNTRY

- FIGURE 17 JAPAN TO REGISTER HIGHEST CAGR IN WEARABLE AI MARKET FROM 2023 TO 2028

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 18 WEARABLE AI MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.2.1 DRIVERS

- 5.2.1.1 Growing awareness regarding health and fitness monitoring among general population and technological advancements in wearables

- 5.2.1.2 Seamless integration with smartphones and Internet of Things (IoT)

- 5.2.1.3 Increasing remote work trend

- FIGURE 19 WEARABLE AI MARKET: DRIVERS AND THEIR IMPACT

- 5.2.2 RESTRAINTS

- 5.2.2.1 Limited battery life

- FIGURE 20 WEARABLE AI MARKET: RESTRAINTS AND THEIR IMPACTS

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Customization and personalization features

- 5.2.3.2 Increasing applications of wearable AI devices in healthcare sector

- 5.2.3.3 Integration of wearable AI devices with Augmented Reality (AR) and Virtual Reality (VR) technologies

- FIGURE 21 WEARABLE AI MARKET: OPPORTUNITIES AND THEIR IMPACTS

- 5.2.4 CHALLENGES

- 5.2.4.1 Market saturation and intense competition

- 5.2.4.2 Ethical use of data

- 5.2.4.3 Design and aesthetics challenges in balancing functionality

- FIGURE 22 WEARABLE AI MARKET: CHALLENGES AND THEIR IMPACTS

- 5.3 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- FIGURE 23 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- 5.4 PRICING ANALYSIS

- 5.4.1 AVERAGE SELLING PRICE (ASP) OF WEARABLE AI DEVICES, BY PRODUCT

- TABLE 1 AVERAGE SELLING PRICE (ASP) OF WEARABLE AI DEVICES, BY PRODUCT (USD)

- 5.4.2 AVERAGE SELLING PRICE (ASP) OF WEARABLE AI DEVICES OFFERED BY KEY PLAYERS, BY PRODUCT

- FIGURE 24 AVERAGE SELLING PRICE (ASP) TREND OF WEARABLE AI DEVICES OFFERED BY SIX KEY PLAYERS, BY PRODUCT

- TABLE 2 AVERAGE SELLING PRICE (ASP) OF WEARABLE AI DEVICES OFFERED BY SIX KEY PLAYERS, BY PRODUCT

- 5.4.3 AVERAGE SELLING PRICE (ASP) TREND OF SMARTWATCHES, BY REGION

- FIGURE 25 AVERAGE SELLING PRICE (ASP) TREND OF SMARTWATCHES, BY REGION, 2020-2029 (USD)

- TABLE 3 AVERAGE SELLING PRICE (ASP) OF SMARTWATCHES, BY REGION, 2020-2029 (USD)

- 5.4.4 AVERAGE SELLING PRICE (ASP) TREND OF FITNESS TRACKERS, BY REGION

- FIGURE 26 AVERAGE SELLING PRICE (ASP) TREND OF FITNESS TRACKERS, BY REGION, 2020-2029 (USD)

- TABLE 4 AVERAGE SELLING PRICE (ASP) OF FITNESS TRACKERS, BY REGION, 2020-2029 (USD)

- 5.4.5 AVERAGE SELLING PRICE (ASP) TREND OF SMART EARWEAR, BY REGION

- FIGURE 27 AVERAGE SELLING PRICE (ASP) TREND OF SMART EARWEAR, BY REGION, 2020-2029 (USD)

- TABLE 5 AVERAGE SELLING PRICE (ASP) OF SMART EARWEAR, BY REGION, 2020-2029 (USD)

- 5.5 VALUE CHAIN ANALYSIS

- FIGURE 28 GLOBAL WEARABLE AI MARKET: VALUE CHAIN ANALYSIS

- 5.6 ECOSYSTEM MAPPING

- FIGURE 29 WEARABLE AI MARKET: ECOSYSTEM MAPPING

- TABLE 6 COMPANIES AND THEIR ROLES IN WEARABLE AI ECOSYSTEM

- 5.7 INVESTMENT AND FUNDING SCENARIO

- FIGURE 30 VENTURE CAPITAL INVESTMENTS IN WEARABLE SECTOR, 2012-2022 (USD BILLION)

- 5.8 TECHNOLOGY ANALYSIS

- 5.8.1 KEY TECHNOLOGIES

- 5.8.1.1 Machine Learning (ML)

- 5.8.1.2 Artificial Intelligence (AI)

- 5.8.2 COMPLEMENTARY TECHNOLOGIES

- 5.8.2.1 Cloud computing

- 5.8.2.2 Edge computing

- 5.8.2.3 Internet of Things (IoT)

- 5.8.3 ADJACENT TECHNOLOGIES

- 5.8.3.1 Augmented reality/Virtual reality (AR/VR)

- 5.8.1 KEY TECHNOLOGIES

- 5.9 PATENT ANALYSIS

- FIGURE 31 NUMBER OF PATENTS GRANTED PER YEAR, 2013-2023

- FIGURE 32 TOP 10 COMPANIES WITH HIGHEST NUMBER OF PATENT APPLICATIONS IN LAST 10 YEARS

- TABLE 7 TOP PATENT OWNERS IN LAST 10 YEARS

- 5.9.1 LIST OF MAJOR PATENTS

- TABLE 8 WEARABLE AI MARKET: LIST OF MAJOR PATENTS, 2023

- 5.10 TRADE ANALYSIS

- 5.10.1 IMPORT SCENARIO FOR HS CODE 851830

- FIGURE 33 IMPORT DATA FOR HS CODE 851830-COMPLIANT PRODUCTS, BY COUNTRY, 2018-2022 (USD MILLION)

- 5.10.2 EXPORT SCENARIO FOR HS CODE 851830

- FIGURE 34 EXPORT DATA FOR HS CODE 851830-COMPLIANT PRODUCTS, BY COUNTRY, 2018-2022 (USD MILLION)

- 5.10.3 IMPORT SCENARIO FOR HS CODE 851762

- FIGURE 35 IMPORT DATA FOR HS CODE 851762-COMPLIANT PRODUCTS, BY COUNTRY, 2018-2022 (USD MILLION)

- 5.10.4 EXPORT SCENARIO FOR HS CODE 851762

- FIGURE 36 EXPORT DATA FOR HS CODE 851762-COMPLIANT PRODUCTS, BY COUNTRY, 2018-2022 (USD MILLION)

- 5.10.5 IMPORT SCENARIO FOR HS CODE 901380

- FIGURE 37 IMPORT DATA FOR HS CODE 901380-COMPLIANT PRODUCTS, BY COUNTRY, 2018-2022 (USD MILLION)

- 5.10.6 EXPORT SCENARIO FOR HS CODE 901380

- FIGURE 38 EXPORT DATA FOR HS CODE 901380-COMPLIANT PRODUCTS, BY COUNTRY, 2018-2022 (USD MILLION)

- 5.11 KEY CONFERENCES AND EVENTS, 2024-2025

- TABLE 9 WEARABLE AI MARKET: LIST OF KEY CONFERENCES AND EVENTS, 2024-2025

- 5.12 CASE STUDY ANALYSIS

- 5.12.1 NOISE DEVELOPED INTELLIBUDS TWS EARBUDS USING BRAGI OS AND SMART GESTURE CONTROL

- 5.12.2 SENTIAR DEVELOPED CLINICAL SOLUTIONS USING MAGIC LEAP 2 PLATFORM

- 5.12.3 CHI-MEI MEDICAL CENTER USED VUZIX M400 SMART GLASSES IN PATIENT SURGERIES, ICUS, AND EMERGENCY ROOMS

- 5.12.4 GRIFFITH UNIVERSITY USED EPSON MOVERIO AR SMART GLASSES TO PROVIDE AUGMENTED REALITY COUNSELING FOR PHARMACY STUDENTS AND HEALTHCARE PROFESSIONALS

- 5.12.5 FORD DESIGNERS USED MICROSOFT HOLOLENS AUGMENTED REALITY TO MAKE CARS WITH BETTER AND USER-FRIENDLY DESIGNS

- 5.13 STANDARDS AND REGULATORY LANDSCAPE

- 5.13.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 10 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

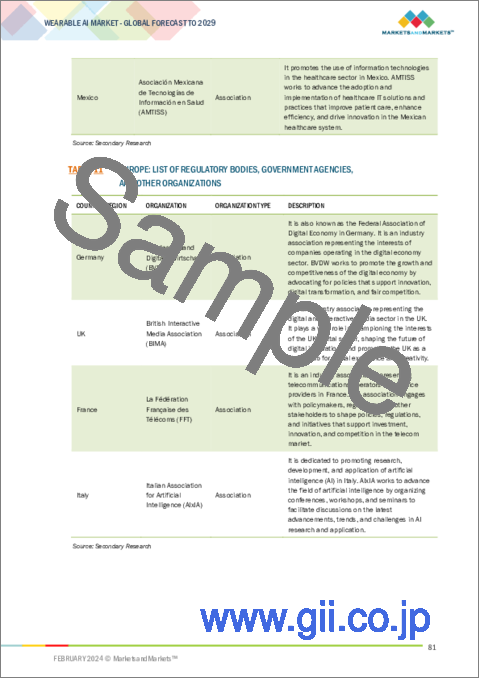

- TABLE 11 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 12 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 13 ROW: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.13.2 STANDARDS

- 5.13.2.1 General Data Protection Regulation (GDPR)

- 5.13.2.2 Health Insurance Portability and Accountability Act (HIPAA)

- 5.13.2.3 Federal Communications Commission (FCC) Regulations

- 5.13.2.4 ISO 13485

- 5.13.2.5 IEC 62368

- 5.13.2.6 Bluetooth SIG Standards

- 5.13.2.7 IEEE Standards for AI Ethics and Transparency

- 5.13.3 GOVERNMENT REGULATIONS

- 5.13.3.1 US

- 5.13.3.2 Europe

- 5.13.3.3 China

- 5.13.3.4 Japan

- 5.14 PORTER'S FIVE FORCES ANALYSIS

- TABLE 14 WEARABLE AI MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 39 WEARABLE AI MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.14.1 INTENSITY OF COMPETITIVE RIVALRY

- 5.14.2 BARGAINING POWER OF SUPPLIERS

- 5.14.3 BARGAINING POWER OF BUYERS

- 5.14.4 THREAT OF SUBSTITUTES

- 5.14.5 THREAT OF NEW ENTRANTS

- 5.15 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.15.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 40 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY APPLICATION

- TABLE 15 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY APPLICATION (%)

- 5.15.2 BUYING CRITERIA

- FIGURE 41 KEY BUYING CRITERIA, BY APPLICATION

- TABLE 16 KEY BUYING CRITERIA, BY APPLICATION

6 WEARABLE AI MARKET, BY PRODUCT

- 6.1 INTRODUCTION

- FIGURE 42 AR/VR HEADSET SEGMENT TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 17 WEARABLE AI MARKET, BY PRODUCT, 2020-2023 (USD MILLION)

- TABLE 18 WEARABLE AI MARKET, BY PRODUCT, 2024-2029 (USD MILLION)

- TABLE 19 WEARABLE AI MARKET, BY PRODUCT, 2020-2023 (MILLION UNITS)

- TABLE 20 WEARABLE AI MARKET, BY PRODUCT, 2024-2029 (MILLION UNITS)

- 6.2 SMARTWATCHES

- 6.2.1 SURGING DEMAND FOR AI-DRIVEN HEALTH ANALYTICS AND VIRTUAL ASSISTANTS TO DRIVE MARKET

- 6.3 FITNESS TRACKERS

- 6.3.1 GROWING DEMAND FOR REAL-TIME HEALTH MONITORING AND PERSONALIZED AI INSIGHTS TO FUEL MARKET GROWTH

- 6.4 AR/VR HEADSETS

- 6.4.1 SPATIAL AUDIO, HAND TRACKING, GESTURE RECOGNITION, AND POSITIONAL TRACKING FEATURES TO DRIVE DEMAND

- 6.5 WEARABLE CAMERAS

- 6.5.1 INCREASING TREND OF VLOGGING AND IMMERSIVE CONTENT CREATION TO FUEL DEMAND

- 6.6 SMART EARWEAR

- 6.6.1 GROWING NEED FOR HANDS-FREE COMMUNICATION TO DRIVE DEMAND

- 6.7 SMART CLOTHING & FOOTWEAR

- 6.7.1 INTEGRATION OF HEALTH MONITORING SENSORS AND ADAPTIVE FABRIC TECHNOLOGIES INTO SMART CLOTHING AND FOOTWEAR TO FUEL DEMAND

- 6.8 OTHER PRODUCTS

7 WEARABLE AI MARKET, BY OPERATION

- 7.1 INTRODUCTION

- FIGURE 43 ON-DEVICE AI SEGMENT TO REGISTER HIGHER CAGR DURING FORECAST PERIOD

- TABLE 21 WEARABLE AI MARKET, BY OPERATION, 2020-2023 (USD MILLION)

- TABLE 22 WEARABLE AI MARKET, BY OPERATION, 2024-2029 (USD MILLION)

- 7.2 ON-DEVICE AI

- 7.2.1 CAPABILITY OF REAL-TIME DATA PROCESSING AND PRIVACY PROTECTION TO DRIVE DEMAND

- TABLE 23 ON-DEVICE AI: WEARABLE AI MARKET, BY PRODUCT, 2020-2023 (USD MILLION)

- TABLE 24 ON-DEVICE AI: WEARABLE AI MARKET, BY PRODUCT, 2024-2029 (USD MILLION)

- TABLE 25 ON-DEVICE AI: WEARABLE AI MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 26 ON-DEVICE AI: WEARABLE AI MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 7.3 CLOUD-BASED AI

- 7.3.1 EASE OF IMPLEMENTATION AND COST-EFFECTIVENESS ASSOCIATED WITH CLOUD-BASED AI TO DRIVE MARKET

- TABLE 27 CLOUD-BASED AI: WEARABLE AI MARKET, BY PRODUCT, 2020-2023 (USD MILLION)

- TABLE 28 CLOUD-BASED AI: WEARABLE AI MARKET, BY PRODUCT, 2024-2029 (USD MILLION)

- TABLE 29 CLOUD-BASED AI: WEARABLE AI MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 30 CLOUD-BASED AI: WEARABLE AI MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

8 WEARABLE AI MARKET, BY APPLICATION

- 8.1 INTRODUCTION

- FIGURE 44 ENTERPRISE & INDUSTRIAL SEGMENT TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 31 WEARABLE AI MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 32 WEARABLE AI MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 8.2 CONSUMER ELECTRONICS

- 8.2.1 INTEGRATION OF PERSONALIZED VIRTUAL ASSISTANTS AND AR/VR TECHNOLOGIES INTO WEARABLE DEVICES TO DRIVE MARKET

- TABLE 33 CONSUMER ELECTRONICS: WEARABLE AI MARKET, BY OPERATION, 2020-2023 (USD MILLION)

- TABLE 34 CONSUMER ELECTRONICS: WEARABLE AI MARKET, BY OPERATION, 2024-2029 (USD MILLION)

- TABLE 35 CONSUMER ELECTRONICS: WEARABLE AI MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 36 CONSUMER ELECTRONICS: WEARABLE AI MARKET, BY REGION, 2024-2029 (USD MILLION)

- 8.3 HEALTHCARE

- 8.3.1 RISING DEMAND FOR REMOTE PATIENT MONITORING AND FOCUS ON PREVENTIVE WELLNESS TO DRIVE DEMAND

- TABLE 37 HEALTHCARE: WEARABLE AI MARKET, BY OPERATION, 2020-2023 (USD MILLION)

- TABLE 38 HEALTHCARE: WEARABLE AI MARKET, BY OPERATION, 2024-2029 (USD MILLION)

- TABLE 39 HEALTHCARE: WEARABLE AI MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 40 HEALTHCARE: WEARABLE AI MARKET, BY REGION, 2024-2029 (USD MILLION)

- 8.4 ENTERPRISE & INDUSTRIAL

- 8.4.1 INCREASING ADOPTION OF WEARABLE AI DEVICES TO ENHANCE PRODUCTIVITY, SAFETY, AND EFFICIENCY OF INDUSTRIAL OPERATIONS TO FUEL MARKET GROWTH

- TABLE 41 ENTERPRISE & INDUSTRIAL: WEARABLE AI MARKET, BY OPERATION, 2020-2023 (USD MILLION)

- TABLE 42 ENTERPRISE & INDUSTRIAL: WEARABLE AI MARKET, BY OPERATION, 2024-2029 (USD MILLION)

- TABLE 43 ENTERPRISE & INDUSTRIAL: WEARABLE AI MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 44 ENTERPRISE & INDUSTRIAL: WEARABLE AI MARKET, BY REGION, 2024-2029 (USD MILLION)

- 8.5 OTHER APPLICATIONS

- TABLE 45 OTHER APPLICATIONS: WEARABLE AI MARKET, BY OPERATION, 2020-2023 (USD MILLION)

- TABLE 46 OTHER APPLICATIONS: WEARABLE AI MARKET, BY OPERATION, 2024-2029 (USD MILLION)

- TABLE 47 OTHER APPLICATIONS: WEARABLE AI MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 48 OTHER APPLICATIONS: WEARABLE AI MARKET, BY REGION, 2024-2029 (USD MILLION)

9 WEARABLE AI MARKET, BY REGION

- 9.1 INTRODUCTION

- FIGURE 45 NORTH AMERICA TO DOMINATE WEARABLE AI MARKET DURING FORECAST PERIOD

- TABLE 49 WEARABLE AI MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 50 WEARABLE AI MARKET, BY REGION, 2024-2029 (USD MILLION)

- 9.2 NORTH AMERICA

- 9.2.1 NORTH AMERICAN WEARABLE AI MARKET: RECESSION IMPACT

- FIGURE 46 NORTH AMERICA: WEARABLE AI MARKET SNAPSHOT

- FIGURE 47 US TO LEAD NORTH AMERICAN WEARABLE AI MARKET DURING FORECAST PERIOD

- TABLE 51 NORTH AMERICA: WEARABLE AI MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 52 NORTH AMERICA: WEARABLE AI MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 53 NORTH AMERICA: WEARABLE AI MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 54 NORTH AMERICA: WEARABLE AI MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 55 NORTH AMERICA: WEARABLE AI MARKET FOR CONSUMER ELECTRONICS, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 56 NORTH AMERICA: WEARABLE AI MARKET FOR CONSUMER ELECTRONICS, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 57 NORTH AMERICA: WEARABLE AI MARKET FOR HEALTHCARE, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 58 NORTH AMERICA: WEARABLE AI MARKET FOR HEALTHCARE, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 59 NORTH AMERICA: WEARABLE AI MARKET FOR ENTERPRISE & INDUSTRIAL, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 60 NORTH AMERICA: WEARABLE AI MARKET FOR ENTERPRISE & INDUSTRIAL, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 61 NORTH AMERICA: WEARABLE AI MARKET FOR OTHER APPLICATIONS, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 62 NORTH AMERICA: WEARABLE AI MARKET FOR OTHER APPLICATIONS, BY COUNTRY, 2024-2029 (USD MILLION)

- 9.2.2 US

- 9.2.2.1 Expanding healthcare sector to create growth opportunities for market players

- TABLE 63 US: WEARABLE AI MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 64 US: WEARABLE AI MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 9.2.3 CANADA

- 9.2.3.1 Government-led funding for research on emerging technologies such as AI and IoT to drive market

- TABLE 65 CANADA: WEARABLE AI MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 66 CANADA: WEARABLE AI MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 9.2.4 MEXICO

- 9.2.4.1 Increased demand for smartwatches with safety features and location-tracking capabilities to drive market

- TABLE 67 MEXICO: WEARABLE AI MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 68 MEXICO: WEARABLE AI MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 9.3 EUROPE

- 9.3.1 EUROPEAN WEARABLE AI MARKET: RECESSION IMPACT

- FIGURE 48 EUROPE: WEARABLE AI MARKET SNAPSHOT

- FIGURE 49 GERMANY TO HOLD LARGEST SHARE OF EUROPEAN WEARABLE AI MARKET IN 2029

- TABLE 69 EUROPE: WEARABLE AI MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 70 EUROPE: WEARABLE AI MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 71 EUROPE: WEARABLE AI MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 72 EUROPE: WEARABLE AI MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 73 EUROPE: WEARABLE AI MARKET FOR CONSUMER ELECTRONICS, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 74 EUROPE: WEARABLE AI MARKET FOR CONSUMER ELECTRONICS, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 75 EUROPE: WEARABLE AI MARKET FOR HEALTHCARE, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 76 EUROPE: WEARABLE AI MARKET FOR HEALTHCARE, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 77 EUROPE: WEARABLE AI MARKET FOR ENTERPRISE & INDUSTRIAL, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 78 EUROPE: WEARABLE AI MARKET FOR ENTERPRISE & INDUSTRIAL, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 79 EUROPE: WEARABLE AI MARKET FOR OTHER APPLICATIONS, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 80 EUROPE: WEARABLE AI MARKET FOR OTHER APPLICATIONS, BY COUNTRY, 2024-2029 (USD MILLION)

- 9.3.2 GERMANY

- 9.3.2.1 Government-led investments in AI research and development and digital healthcare initiatives to drive market

- TABLE 81 GERMANY: WEARABLE AI MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 82 GERMANY: WEARABLE AI MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 9.3.3 UK

- 9.3.3.1 Rising use of AR/VR headsets to propel market

- TABLE 83 UK: WEARABLE AI MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 84 UK: WEARABLE AI MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 9.3.4 FRANCE

- 9.3.4.1 Favorable government initiatives related to telemedicine and telehealth practices to support market growth

- TABLE 85 FRANCE: WEARABLE AI MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 86 FRANCE: WEARABLE AI MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 9.3.5 REST OF EUROPE

- TABLE 87 REST OF EUROPE: WEARABLE AI MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 88 REST OF EUROPE: WEARABLE AI MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 9.4 ASIA PACIFIC

- 9.4.1 ASIA PACIFIC WEARABLE AI MARKET: RECESSION IMPACT

- FIGURE 50 ASIA PACIFIC: WEARABLE AI MARKET SNAPSHOT

- FIGURE 51 CHINA TO DOMINATE ASIA PACIFIC WEARABLE AI MARKET DURING FORECAST PERIOD

- TABLE 89 ASIA PACIFIC: WEARABLE AI MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 90 ASIA PACIFIC: WEARABLE AI MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 91 ASIA PACIFIC: WEARABLE AI MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 92 ASIA PACIFIC: WEARABLE AI MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 93 ASIA PACIFIC: WEARABLE AI MARKET FOR CONSUMER ELECTRONICS, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 94 ASIA PACIFIC: WEARABLE AI MARKET FOR CONSUMER ELECTRONICS, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 95 ASIA PACIFIC: WEARABLE AI MARKET FOR HEALTHCARE, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 96 ASIA PACIFIC: WEARABLE AI MARKET FOR HEALTHCARE, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 97 ASIA PACIFIC: WEARABLE AI MARKET FOR ENTERPRISE & INDUSTRIAL, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 98 ASIA PACIFIC: WEARABLE AI MARKET FOR ENTERPRISE & INDUSTRIAL, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 99 ASIA PACIFIC: WEARABLE AI MARKET FOR OTHER APPLICATIONS, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 100 ASIA PACIFIC: WEARABLE AI MARKET FOR OTHER APPLICATIONS, BY COUNTRY, 2024-2029 (USD MILLION)

- 9.4.2 CHINA

- 9.4.2.1 Large presence of key market players to boost market growth

- TABLE 101 CHINA: WEARABLE AI MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 102 CHINA: WEARABLE AI MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 9.4.3 JAPAN

- 9.4.3.1 Growing aging population to fuel demand

- TABLE 103 JAPAN: WEARABLE AI MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 104 JAPAN: WEARABLE AI MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 9.4.4 INDIA

- 9.4.4.1 Growing emphasis on "Make in India" to drive market

- TABLE 105 INDIA: WEARABLE AI MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 106 INDIA: WEARABLE AI MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 9.4.5 SOUTH KOREA

- 9.4.5.1 Increased innovations and product developments in electronics industry to drive market

- TABLE 107 SOUTH KOREA: WEARABLE AI MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 108 SOUTH KOREA: WEARABLE AI MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 9.4.6 REST OF ASIA PACIFIC

- TABLE 109 REST OF ASIA PACIFIC: WEARABLE AI MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 110 REST OF ASIA PACIFIC: WEARABLE AI MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 9.5 ROW

- 9.5.1 ROW WEARABLE AI MARKET: RECESSION IMPACT

- FIGURE 52 SOUTH AMERICA TO HOLD LARGEST SHARE OF ROW WEARABLE AI MARKET IN 2029

- TABLE 111 ROW: WEARABLE AI MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 112 ROW: WEARABLE AI MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 113 MIDDLE EAST: WEARABLE AI MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 114 MIDDLE EAST: WEARABLE AI MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 115 ROW: WEARABLE AI MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 116 ROW: WEARABLE AI MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 117 ROW: WEARABLE AI MARKET FOR CONSUMER ELECTRONICS, BY REGION, 2020-2023 (USD MILLION)

- TABLE 118 ROW: WEARABLE AI MARKET FOR CONSUMER ELECTRONICS, BY REGION, 2024-2029 (USD MILLION)

- TABLE 119 ROW: WEARABLE AI MARKET FOR HEALTHCARE, BY REGION, 2020-2023 (USD MILLION)

- TABLE 120 ROW: WEARABLE AI MARKET FOR HEALTHCARE, BY REGION, 2024-2029 (USD MILLION)

- TABLE 121 ROW: WEARABLE AI MARKET FOR ENTERPRISE & INDUSTRIAL, BY REGION, 2020-2023 (USD MILLION)

- TABLE 122 ROW: WEARABLE AI MARKET FOR ENTERPRISE & INDUSTRIAL, BY REGION, 2024-2029 (USD MILLION)

- TABLE 123 ROW: WEARABLE AI MARKET FOR OTHER APPLICATIONS, BY REGION, 2020-2023 (USD MILLION)

- TABLE 124 ROW: WEARABLE AI MARKET FOR OTHER APPLICATIONS, BY REGION, 2024-2029 (USD MILLION)

- 9.5.2 SOUTH AMERICA

- 9.5.2.1 Growing sales of wearable electronics to drive market

- TABLE 125 SOUTH AMERICA: WEARABLE AI MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 126 SOUTH AMERICA: WEARABLE AI MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 9.5.3 MIDDLE EAST

- 9.5.3.1 Substantial government-led investments in smart city initiatives and technological innovations to drive market

- TABLE 127 MIDDLE EAST: WEARABLE AI MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 128 MIDDLE EAST: WEARABLE AI MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 9.5.3.2 GCC Countries

- 9.5.3.2.1 Government focus on digital transformation to fuel market growth

- 9.5.3.3 Rest of Middle East

- 9.5.3.3.1 Evolving digital landscape and growing importance of technology in Middle Eastern societies to drive market

- 9.5.3.2 GCC Countries

- 9.5.4 AFRICA

- 9.5.4.1 Growing internet and mobile technology penetration to support market growth

- TABLE 129 AFRICA: WEARABLE AI MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 130 AFRICA: WEARABLE AI MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

10 COMPETITIVE LANDSCAPE

- 10.1 OVERVIEW

- 10.2 STRATEGIES ADOPTED BY MAJOR PLAYERS

- TABLE 131 WEARABLE AI MARKET: OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS

- 10.3 REVENUE ANALYSIS, 2019-2023

- FIGURE 53 WEARABLE AI MARKET: REVENUE ANALYSIS OF TOP FIVE PLAYERS, 2019-2023

- 10.4 MARKET SHARE ANALYSIS, 2023

- FIGURE 54 WEARABLE AI MARKET SHARE ANALYSIS OF TOP FIVE PLAYERS, 2023

- TABLE 132 WEARABLE AI MARKET: DEGREE OF COMPETITION, 2023

- 10.5 COMPANY VALUATION AND FINANCIAL METRICS, 2024

- FIGURE 55 COMPANY VALUATION, 2024 (USD BILLION)

- FIGURE 56 FINANCIAL METRICS (EV/EBITDA), 2024

- 10.6 BRAND/PRODUCT COMPARISON

- FIGURE 57 BRAND/PRODUCT COMPARISON

- 10.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023

- 10.7.1 STARS

- 10.7.2 EMERGING LEADERS

- 10.7.3 PERVASIVE PLAYERS

- 10.7.4 PARTICIPANTS

- FIGURE 58 WEARABLE AI MARKET: COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023

- 10.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2023

- 10.7.5.1 Overall footprint

- TABLE 133 OVERALL COMPANY FOOTPRINT

- 10.7.5.2 Product footprint

- TABLE 134 COMPANY PRODUCT FOOTPRINT

- 10.7.5.3 Operation footprint

- TABLE 135 COMPANY OPERATION FOOTPRINT

- 10.7.5.4 Application footprint

- TABLE 136 COMPANY APPLICATION FOOTPRINT

- 10.7.5.5 Regional footprint

- TABLE 137 COMPANY REGIONAL FOOTPRINT

- 10.8 COMPANY EVALUATION MATRIX: START-UPS/SMES, 2023

- 10.8.1 PROGRESSIVE COMPANIES

- 10.8.2 RESPONSIVE COMPANIES

- 10.8.3 DYNAMIC COMPANIES

- 10.8.4 STARTING BLOCKS

- FIGURE 59 WEARABLE AI MARKET: COMPANY EVALUATION MATRIX: START-UPS/SMES, 2023

- 10.8.5 COMPETITIVE BENCHMARKING: START-UPS/SMES, 2023

- 10.8.5.1 List of key start-ups/SMEs

- TABLE 138 WEARABLE AI MARKET: LIST OF KEY START-UPS/SMES

- 10.8.5.2 Product footprint (Start-ups/SMEs)

- TABLE 139 START-UP/SME PRODUCT FOOTPRINT

- 10.8.5.3 Operation footprint (Start-ups/SMEs)

- TABLE 140 START-UP/SME OPERATION FOOTPRINT

- 10.8.5.4 Application footprint (Start-ups/SMEs)

- TABLE 141 START-UP/SME APPLICATION FOOTPRINT

- 10.8.5.5 Regional footprint (Start-ups/SMEs)

- TABLE 142 START-UP/SME REGION FOOTPRINT

- 10.9 COMPETITIVE SCENARIOS AND TRENDS

- 10.9.1 PRODUCT LAUNCHES

- TABLE 143 WEARABLE AI MARKET: PRODUCT LAUNCHES, OCTOBER 2020-JANUARY 2024

- 10.9.2 DEALS

- TABLE 144 WEARABLE AI MARKET: DEALS, JANUARY 2021-NOVEMBER 2023

11 COMPANY PROFILES

- (Business Overview, Products/Solutions/Services Offered, Recent Developments, MnM view (Key strengths/Right to win, Strategic choices made, Weakness/competitive threats)**

- 11.1 KEY PLAYERS

- 11.1.1 APPLE INC.

- TABLE 145 APPLE INC.: COMPANY OVERVIEW

- FIGURE 60 APPLE INC.: COMPANY SNAPSHOT

- TABLE 146 APPLE INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 147 APPLE INC.: PRODUCT LAUNCHES

- TABLE 148 APPLE INC.: DEALS

- 11.1.2 SAMSUNG

- TABLE 149 SAMSUNG: COMPANY OVERVIEW

- FIGURE 61 SAMSUNG: COMPANY SNAPSHOT

- TABLE 150 SAMSUNG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 151 SAMSUNG: PRODUCT LAUNCHES

- TABLE 152 SAMSUNG ELECTRONICS CO., LTD.: DEALS

- 11.1.3 ALPHABET INC.

- TABLE 153 ALPHABET INC.: COMPANY OVERVIEW

- FIGURE 62 ALPHABET INC.: COMPANY SNAPSHOT

- TABLE 154 ALPHABET INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 155 ALPHABET INC.: PRODUCT LAUNCHES

- TABLE 156 ALPHABET INC.: DEALS

- 11.1.4 MICROSOFT

- TABLE 157 MICROSOFT: COMPANY OVERVIEW

- FIGURE 63 MICROSOFT: COMPANY SNAPSHOT

- TABLE 158 MICROSOFT: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 159 MICROSOFT: PRODUCT LAUNCHES

- TABLE 160 MICROSOFT: DEALS

- 11.1.5 META

- TABLE 161 META: COMPANY OVERVIEW

- FIGURE 64 META: COMPANY SNAPSHOT

- TABLE 162 META: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 163 META: PRODUCT LAUNCHES

- TABLE 164 META: DEALS

- 11.1.6 LENOVO

- TABLE 165 LENOVO: COMPANY OVERVIEW

- FIGURE 65 LENOVO: COMPANY SNAPSHOT

- TABLE 166 LENOVO: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 167 LENOVO: PRODUCT LAUNCHES

- TABLE 168 LENOVO: DEALS

- 11.1.7 GARMIN LTD.

- TABLE 169 GARMIN LTD.: COMPANY OVERVIEW

- FIGURE 66 GARMIN LTD.: COMPANY SNAPSHOT

- TABLE 170 GARMIN LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 171 GARMIN LTD.: PRODUCT LAUNCHES

- 11.1.8 AMAZON.COM, INC.

- TABLE 172 AMAZON.COM, INC.: COMPANY OVERVIEW

- FIGURE 67 AMAZON.COM, INC.: COMPANY SNAPSHOT

- TABLE 173 AMAZON.COM, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 174 AMAZON.COM, INC.: PRODUCT LAUNCHES

- TABLE 175 AMAZON.COM, INC.: DEALS

- 11.1.9 XIAOMI

- TABLE 176 XIAOMI: COMPANY OVERVIEW

- FIGURE 68 XIAOMI: COMPANY SNAPSHOT

- TABLE 177 XIAOMI: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 178 XIAOMI: PRODUCT LAUNCHES

- 11.1.10 OPPO

- TABLE 179 OPPO: COMPANY OVERVIEW

- TABLE 180 OPPO: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 181 OPPO: PRODUCT LAUNCHES

- TABLE 182 OPPO: DEALS

- 11.2 OTHER PLAYERS

- 11.2.1 VUZIX

- 11.2.2 EPSON AMERICA, INC.

- 11.2.3 SONY

- 11.2.4 HUAWEI TECHNOLOGIES CO., LTD.

- 11.2.5 MOTOROLA MOBILITY LLC

- 11.2.6 IMAGINE MARKETING LIMITED

- 11.2.7 HUMANE INC.

- 11.2.8 WHOOP

- 11.2.9 MOTIV INC.

- 11.2.10 BRAGI

- 11.2.11 MAGIC LEAP, INC.

- 11.2.12 CLIM8

- 11.2.13 PROGLOVE

- 11.2.14 BIOBEAT

- 11.2.15 MOOV INC.

- *Details on Business Overview, Products/Solutions/Services Offered, Recent Developments, MnM view (Key strengths/Right to win, Strategic choices made, Weakness/competitive threats)** might not be captured in case of unlisted companies.

12 APPENDIX

- 12.1 DISCUSSION GUIDE

- 12.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 12.3 CUSTOMIZATION OPTIONS

- 12.4 RELATED REPORTS

- 12.5 AUTHOR DETAILS