|

|

市場調査レポート

商品コード

1378214

AdTech(アドテック)の世界市場:オファリング別、広告タイプ別、広告媒体別、業界別、地域別-2030年までの予測AdTech Market by Offering (Software Tools/Platform, Services), Marketing Channel, Advertising type, Vertical and Region - Global Forecast to 2030 |

||||||

|

|

|||||||

カスタマイズ可能

|

|||||||

| AdTech(アドテック)の世界市場:オファリング別、広告タイプ別、広告媒体別、業界別、地域別-2030年までの予測 |

|

出版日: 2023年11月06日

発行: MarketsandMarkets

ページ情報: 英文 291 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

| 調査範囲 | |

|---|---|

| 調査対象年 | 2019年~2030年 |

| 基準年 | 2022年 |

| 予測期間 | 2023年~2030年 |

| 検討単位 | 米ドル(10億米ドル) |

| セグメント別 | オファリング別、広告タイプ別、広告媒体別、業界別、地域別 |

| 対象地域 | 北米、アジア太平洋、欧州、中東・アフリカ、ラテンアメリカ |

アドテックの市場規模は、2023年の5,794億米ドルから2030年には1兆4,962億米ドルに成長すると予測されており、予測期間中の年間平均成長率(CAGR)は14.5%と見込まれています。

スマートフォンの普及によるモバイル最適化とアプリ内広告の拡大により、市場の成長が見込まれます。

インターフェイス別のソリューションセグメントには、デスクトップ向けアドテックソフトウェアとモバイル向けアドテックソフトウェアが含まれます。広告主は、アプリ、モバイルウェブサイト、ソーシャルメディアプラットフォームにシームレスに統合する、レスポンシブで魅力的なモバイル広告の作成に注力しています。モバイルアドテックの進歩には、インタラクティブ広告や動画広告などの革新的な広告フォーマットや、超ローカライズされたコンテンツを配信するための位置情報ベースのターゲティングが含まれます。モバイルアドテックソリューションは、進化するデジタル環境に適応し、テクノロジーを取り入れ、プライバシーやコンプライアンス規制を遵守しながらユーザーエンゲージメントを強化しています。

アドテック市場におけるデジタル広告は、現代のマーケティング戦略に欠かせないものとなっています。これは、ウェブサイト、ソーシャルメディア、検索エンジン、モバイルアプリなどのデジタルチャネルを利用して、製品やサービス、ブランドを宣伝するものです。デジタル広告では、アドテックツールやプラットフォームが、特定のオーディエンスにリーチする広告キャンペーンの作成、ターゲティング、配信、最適化に使用されます。インターネットとモバイルデバイスの普及により、デジタル広告の領域は拡大し、膨大かつ多様なオンラインオーディエンスへのアクセスが可能になっています。

北米は、広告・マーケティング分野の展望を形成する様々な要因によって、アドテック市場において著しい技術的成長を遂げています。また、従来型広告からデジタル広告へのシフトが進んでおり、企業がオンラインチャネルに予算を配分する傾向が強まっていることも、市場成長に寄与しています。データプライバシーに関する懸念を受けて、米国とカナダではGDPRやCCPAといった規制が施行され、アドテック企業がユーザーデータを収集・取り扱う方法に影響を与えており、業界におけるコンプライアンスと透明性の重要性が強調されています。

当レポートでは、世界のアドテック市場について調査し、ファリング別、広告タイプ別、広告媒体別、業界別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要と業界動向

- イントロダクション

- 市場力学

- ケーススタディ

- 関税と規制状況

- アドテックの市場アーキテクチャ

- エコシステム分析

- 特許分析

- サプライチェーン分析

- アドテック市場情勢の将来の方向性

- 価格分析

- アドテック市場の簡単な歴史

- 購入者/顧客に影響を与える動向/混乱

- ポーターのファイブフォース分析

- 主要な会議とイベント

- 主要な利害関係者と購入基準

- 技術分析

- ビジネスモデル分析

第6章 アドテック市場、オファリング別

- イントロダクション

- ソリューション

- サービス

- アドテックソリューション市場、展開モード別

- アドテックソリューション市場、インターフェイスモード別

第7章 アドテック市場、広告タイプ別

- イントロダクション

- プログラマティック広告

- 検索連動型広告

- ディスプレイ広告

- モバイル広告

- 電子メール広告

- ネイティブ広告

- その他

第8章 アドテック市場、広告媒体別

- イントロダクション

- テレビ広告

- ラジオ広告

- 印刷広告

- 屋外広告

- デジタル広告

第9章 アドテック市場、業界別

- イントロダクション

- 銀行、金融サービス、保険

- メディアとエンターテイメント

- 小売と電子商取引

- ヘルスケアとライフサイエンス

- 旅行とホスピタリティ

- 製造業

- 通信

- 輸送と物流

- 食品・飲料

- その他

第10章 アドテック市場、地域別

- イントロダクション

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

第11章 競合情勢

- 概要

- 主要参入企業が採用した戦略

- 収益分析

- 市場シェア分析

- アドテック市場におけるブランド/製品の比較分析

- 主要企業の企業評価マトリックス、2022年

- スタートアップ/中小企業の評価マトリックス

- 主要なアドテックベンダーの評価と財務指標

- 競合シナリオと動向

第12章 企業プロファイル

- イントロダクション

- 主要参入企業

- META

- AMAZON

- ADOBE

- YAHOO

- ZETA

- その他の企業

- MICROSOFT

- CELTRA

- BASIS TECHNOLOGIES

- LUNA

- NEXTROLL

- QUANTCAST

- CRITEO

- AFFLE

- INMOBI

- DEMANDBASE

- THE TRADE DESK

- ADFORM

- EQUATIV

- ILLUMIN

- TREMOR INTERNATIONAL

- INNOVID

- MEDIAOCEAN

- DOUBLEVERIFY

- MAGNITE

- スタートアップ/中小企業

- COPY.AI

- NICKELYTICS

- C WIRE

- CAVAI

- TITAN DIGITAL

- GLIMPSE PROTOCOL

- STACKADAPT

- COSMOSE AI

- VIDSY

- LINKBY

第13章 隣接市場および関連市場

第14章 付録

Report Description

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2019-2030 |

| Base Year | 2022 |

| Forecast Period | 2023-2030 |

| Units Considered | USD (Billion) |

| Segments | By Offering, Advertising Type, Advertising Media, Vertical, and Region |

| Regions covered | North America, Asia Pacific, Europe, Middle East & Africa, and Latin America |

The AdTech market is projected to grow from USD 579.4 billion in 2023 to USD 1,496.2 billion by 2030, at a compound annual growth rate (CAGR) of 14.5% during the forecast period. The market is anticipated to grow due to the proliferation of smartphones for greater mobile optimization and in-app advertising.

By mode of interface, mobile AdTech software to register for the larger market size during forecast period

The solution segment by mode of interface includes desktop Adtech software and mobile Adtech Software. Advertisers focus on creating responsive and engaging mobile ads that seamlessly integrate into apps, mobile websites, and social media platforms. Advancements in mobile AdTech include innovative ad formats, such as interactive and video advertising, and location-based targeting to deliver hyper-localized content. Mobile AdTech solutions are adapting to the evolving digital landscape, embracing technology, and enhancing user engagement while adhering to privacy and compliance regulations.

By advertising media, the digital advertising segment to register fastest-growing CAGR during the forecast period

Digital advertising within the AdTech market has become integral to modern marketing strategies. It involves using digital channels, such as websites, social media, search engines, and mobile apps, to promote products, services, or brands. In digital advertising, AdTech tools and platforms are employed to create, target, deliver, and optimize ad campaigns to reach specific audiences. The widespread adoption of the internet and mobile devices has expanded the digital advertising landscape, providing access to a vast and diverse online audience.

North America to witness the largest market size during the forecast period

North America is experiencing significant technological growth in the AdTech market, driven by various factors shaping the advertising and marketing sector landscape. The ongoing shift from traditional to digital advertising also contributes to market growth, as companies increasingly allocate their budgets to online channels. In the wake of data privacy concerns, both the US and Canada have implemented regulations, such as GDPR and CCPA, influencing the way AdTech companies collect and handle user data, emphasizing the importance of compliance and transparency in the industry

Breakdown of primaries

In-depth interviews were conducted with Chief Executive Officers (CEOs), innovation and technology directors, system integrators, and executives from various key organizations operating in the AdTech market.

- By Company: Tier I: 38%, Tier II: 50%, and Tier III: 12%

- By Designation: C-Level Executives: 35%, D-Level Executives: 40%, and Managers: 25%

- By Region: North America: 40%, Europe: 30%, Asia Pacific: 20%, and Middle East and Africa- 5%, Latin America-5%

The report includes the study of key players offering AdTech solutions. It profiles major vendors in the AdTech market. The major players in the AdTech market include Meta (US), Google (US), Amazon (US), Adobe (US), Yahoo (US), Zeta (US), Microsoft (US), Celtra (US), Basis Technologies (US), Luna (US), NextRoll (US), Quantcast (US), Criteo (France), Affle (India), InMobi (India), Demandbase (US), The Trade Desk (US), Adform (Denmark), Equativ (France), Tremor International (Israel), Innovid (US), Mediaocean (US), DoubleVerify (US), Magnite (US), Copy.ai (US), Nickelytics (US), C Wire (Switzerland), Cavai (Norway), Titan Digital (US), Glimpse Protocol (UK), StackAdapt (Canada), Cosmose AI (Singapore), Vidsy (UK), and Linkby (Australia).

Research Coverage

The AdTech market research study involved extensive secondary sources, directories, journals, and paid databases. Primary sources were mainly industry experts from the core and related industries, preferred AdTech providers, third-party service providers, consulting service providers, end users, and other commercial enterprises. In-depth interviews were conducted with various primary respondents, including key industry participants and subject matter experts, to obtain and verify critical qualitative and quantitative information, and assess the market's prospects.

Key Benefits of Buying the Report

The report would provide the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall AdTech market and its subsegments. It would help stakeholders understand the competitive landscape and gain more insights better to position their business and plan suitable go-to-market strategies. It also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- Analysis of key drivers (Proliferation of smartphones for greater mobile optimization and in-app advertising, increasing demand for data-informed marketing strategies and growing popularity of audio streaming and podcasts for advertising), restraints (Stringent privacy regulations and security concerns and inaccurate data quality and accuracy), opportunities (Enabling AI and ML technologies for hyper-personalized user experience, focus on voice-activated ads and conversational advertising and widespread adoption of AR and VR technologies for more interactive and immersive ad experiences), and challenges (Presence of Ad-Blocking Bypass Solutions and lack of standardized viewability metrics).

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the AdTech market

- Market Development: Comprehensive information about lucrative markets - the report analyses the AdTech market across varied regions

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the AdTech market

- Competitive Assessment: In-depth assessment of market shares, growth strategies and service offerings of leading players like include Meta (US), Google (US), Amazon (US), Adobe (US), Yahoo (US), Zeta (US), among others in the AdTech market strategies. The report also helps stakeholders understand the AdTech market's pulse and provides information on key market drivers, restraints, challenges, and opportunities.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKET SEGMENTATION

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 REGIONS COVERED

- 1.4 YEARS CONSIDERED

- 1.5 CURRENCY CONSIDERED

- 1.6 STAKEHOLDERS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 ADTECH MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.2 PRIMARY DATA

- TABLE 1 PRIMARY INTERVIEWS

- 2.1.2.1 Breakdown of primary interviews

- 2.1.2.2 Key industry insights

- 2.2 DATA TRIANGULATION

- FIGURE 2 DATA TRIANGULATION

- 2.3 MARKET SIZE ESTIMATION

- FIGURE 3 ADTECH MARKET: TOP-DOWN AND BOTTOM-UP APPROACHES

- 2.3.1 TOP-DOWN APPROACH

- 2.3.2 BOTTOM-UP APPROACH

- FIGURE 4 ADTECH MARKET SIZE ESTIMATION METHODOLOGY - APPROACH 1, BOTTOM-UP (SUPPLY-SIDE): COLLECTIVE REVENUE FROM ALL SOLUTIONS/SERVICES

- FIGURE 5 ADTECH MARKET SIZE ESTIMATION METHODOLOGY - APPROACH 2, BOTTOM-UP (SUPPLY-SIDE): COLLECTIVE REVENUE FROM ALL SOLUTIONS/SERVICES

- FIGURE 6 ADTECH MARKET SIZE ESTIMATION METHODOLOGY - APPROACH 3, BOTTOM-UP (SUPPLY-SIDE): COLLECTIVE REVENUE FROM ALL SOLUTIONS/SERVICES

- FIGURE 7 ADTECH MARKET SIZE ESTIMATION METHODOLOGY - APPROACH 4, BOTTOM-UP (DEMAND-SIDE): SHARE OF ADTECH SOLUTIONS AND SERVICES THROUGH OVERALL SPENDING

- 2.4 MARKET FORECAST

- TABLE 2 FACTOR ANALYSIS

- 2.5 RESEARCH ASSUMPTIONS

- 2.6 LIMITATIONS AND RISK ASSESSMENT

- 2.7 RECESSION IMPACT

- TABLE 3 RECESSION IMPACT

3 EXECUTIVE SUMMARY

- TABLE 4 ADTECH MARKET SIZE AND GROWTH RATE, 2019-2022 (USD BILLION, Y-O-Y %)

- TABLE 5 ADTECH MARKET SIZE AND GROWTH RATE, 2023-2030 (USD BILLION, Y-O-Y %)

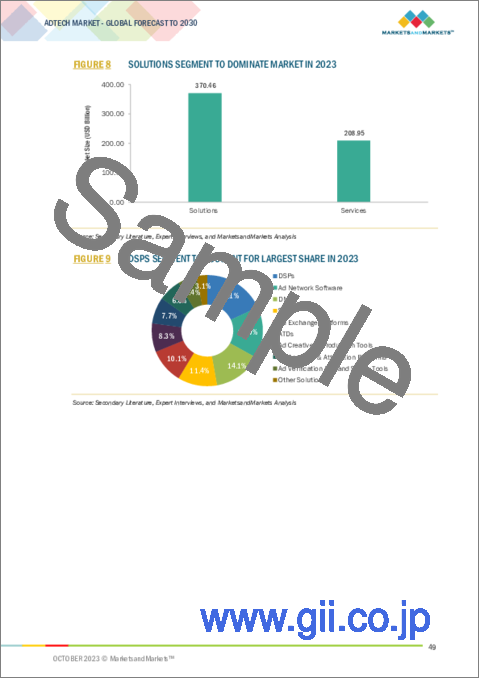

- FIGURE 8 SOLUTIONS SEGMENT TO DOMINATE MARKET IN 2023

- FIGURE 9 DSPS SEGMENT TO ACCOUNT FOR LARGEST SHARE IN 2023

- FIGURE 10 ON-PREMISES SEGMENT TO DOMINATE MARKET IN 2023

- FIGURE 11 DESKTOP SEGMENT TO DOMINATE ADTECH SOLUTIONS MARKET IN 2023

- FIGURE 12 PROFESSIONAL SERVICES SEGMENT TO DOMINATE MARKET IN 2023

- FIGURE 13 SYSTEM INTEGRATION & IMPLEMENTATION SEGMENT TO LEAD MARKET IN 2023

- FIGURE 14 PROGRAMMATIC ADVERTISING SEGMENT TO ACCOUNT FOR LARGEST MARKET IN 2023

- FIGURE 15 TELEVISION ADVERTISING SEGMENT TO ACCOUNT FOR LARGEST SHARE IN 2023

- FIGURE 16 BFSI SEGMENT TO GROW AT HIGHEST CAGR IN 2023

- FIGURE 17 ASIA PACIFIC TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN ADTECH MARKET

- FIGURE 18 INCREASING DEMAND FOR DATA-INFORMED MARKETING STRATEGIES TO DRIVE MARKET GROWTH

- 4.2 IMPACT OF RECESSION ON ADTECH MARKET

- FIGURE 19 ADTECH MARKET TO WITNESS MINOR DECLINE IN Y-O-Y GROWTH IN 2023

- 4.3 ADTECH MARKET: TOP THREE ADVERTISING TYPES

- FIGURE 20 NATIVE ADVERTISING SEGMENT TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

- 4.4 NORTH AMERICA: ADTECH MARKET, BY OFFERING AND KEY VERTICAL

- FIGURE 21 SOLUTIONS AND MEDIA & ENTERTAINMENT SEGMENTS TO ACCOUNT FOR SIGNIFICANT SHARE IN 2023

- 4.5 ADTECH MARKET, BY REGION

- FIGURE 22 NORTH AMERICA TO ACCOUNT FOR LARGEST SHARE IN 2023

5 MARKET OVERVIEW AND INDUSTRY TRENDS

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 23 ADTECH MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.2.1 DRIVERS

- 5.2.1.1 Increasing demand for data-informed marketing strategies

- 5.2.1.2 Growing popularity of audio streaming and podcasts for advertising

- 5.2.1.3 Proliferation of smartphones for greater mobile optimization and in-app advertising

- 5.2.2 RESTRAINTS

- 5.2.2.1 Stringent privacy regulations and security concerns

- 5.2.2.2 Inaccurate data quality and accuracy

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Rapid adoption of AI and ML technologies for hyper-personalized user experience

- 5.2.3.2 Focus on voice-activated ads and conversational advertising

- 5.2.3.3 Widespread adoption of AR and VR technologies for more interactive and immersive ad experiences

- 5.2.4 CHALLENGES

- 5.2.4.1 Presence of ad-blocking bypass solutions

- 5.2.4.2 Lack of standardized viewability metrics

- 5.3 CASE STUDIES

- 5.3.1 UNITED TRUCK DRIVING SCHOOL IMPLEMENTED TITAN DIGITAL'S SERVICES TO CONTROL ITS ADVERTISING BUDGET

- 5.3.2 TITAN DIGITAL'S TEAM DEVELOPED 3-STEP PLAN TO HELP WHS BECOME MORE COMPETITIVE

- 5.3.3 CANVAS WORLDWIDE IMPLEMENTED INNOVID'S SOLUTIONS TO SAVE TIME AND REDUCE RISK OF HUMAN ERROR

- 5.3.4 DRIVES LIFT-IN TUNE-UP WORKED WITH TREMOR VIDEO'S TR.LY CREATIVE STUDIO TO DRIVE MOST INCREMENTAL TUNE-IN AT LOWEST COST PER TUNE-IN

- 5.3.5 FAN CONTROLLED FOOTBALL PARTNERED WITH EQUATIV TO MANAGE AND INCREASE AD INVENTORY

- 5.3.6 AMNET FRANCE DEPLOYED EQUATIV'S SOLUTIONS TO DELIVER BEST-PERFORMING VIDEO INVENTORY ACROSS FOUR TARGETED MARKETS

- 5.3.7 RAZER PARTNERED WITH EQUATIV TO REACH GAMERS WITH EFFECTIVE ADVERTISING

- 5.3.8 DSP ASSET MANAGERS PARTNERED WITH PURETECH DIGITAL AND INMOBI TO LEVERAGE ITS AWARENESS AMPLIFICATION EFFORTS

- 5.3.9 SALAM PARTNERED WITH INMOBI TO DEVELOP INNOVATIVE RICH MEDIA CREATIVE WITH FINGERPRINT SENSOR UNLOCK TO COMPLEMENT STANDARD BANNERS

- 5.3.10 STARBUCKS AND ARLA FOODS USED QUANTCAST'S CTV ADVERTISING PLATFORM TO REACH THEIR CORE AUDIENCE AND OPTIMIZE CAMPAIGNS IN REAL-TIME

- 5.3.11 SKY AND MEDIACOM PARTNERED WITH QUANTCAST TO ACTIVATE COOKIELESS INVENTORY AND REACH INACCESSIBLE CONSUMERS

- 5.4 TARIFF AND REGULATORY LANDSCAPE

- 5.4.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.4.1.1 North America

- TABLE 6 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.4.1.2 Europe

- TABLE 7 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.4.1.3 Asia Pacific

- TABLE 8 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.4.1.4 Middle East & Africa

- TABLE 9 MIDDLE EAST & AFRICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.4.1.5 Latin America

- TABLE 10 LATIN AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.4.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.5 ADTECH MARKET ARCHITECTURE

- FIGURE 24 ADTECH MARKET ARCHITECTURE

- 5.6 ECOSYSTEM ANALYSIS

- TABLE 11 ROLE OF PLAYERS IN MARKET ECOSYSTEM

- FIGURE 25 ECOSYSTEM MAP

- 5.7 PATENT ANALYSIS

- 5.7.1 METHODOLOGY

- 5.7.2 PATENTS FILED, BY DOCUMENT TYPE

- TABLE 12 PATENTS FILED, 2013-2023

- 5.7.3 INNOVATION AND PATENT APPLICATIONS

- FIGURE 26 NUMBER OF PATENTS GRANTED, 2013-2023

- 5.7.3.1 Top applicants

- FIGURE 27 TOP TEN PATENT APPLICANTS, 2013-2023

- TABLE 13 TOP 20 PATENT OWNERS IN ADTECH MARKET, 2013-2023

- TABLE 14 LIST OF PATENTS IN ADTECH MARKET, 2023

- FIGURE 28 REGIONAL ANALYSIS OF PATENTS GRANTED, 2023

- 5.8 SUPPLY CHAIN ANALYSIS

- FIGURE 29 ADTECH MARKET: SUPPLY CHAIN ANALYSIS

- 5.9 FUTURE DIRECTION OF ADTECH MARKET LANDSCAPE

- 5.9.1 TECHNOLOGY ROADMAP FOR ADTECH MARKET UNTIL 2030

- FIGURE 30 TECHNOLOGY ROADMAP FOR ADTECH MARKET UNTIL 2030

- TABLE 15 SHORT-TERM ROADMAP, 2023-2025

- TABLE 16 MID-TERM ROADMAP, 2026-2028

- TABLE 17 LONG-TERM ROADMAP, 2029-2030

- 5.10 PRICING ANALYSIS

- 5.10.1 AVERAGE SELLING PRICE TRENDS OF KEY PLAYERS, BY OFFERING

- FIGURE 31 AVERAGE SELLING PRICE TRENDS OF KEY COMPANIES

- 5.10.2 INDICATIVE PRICING ANALYSIS, BY ADTECH VENDOR

- TABLE 18 INDICATIVE PRICING ANALYSIS, BY ADTECH VENDORS

- 5.11 BRIEF HISTORY OF ADTECH MARKET

- FIGURE 32 ADTECH MARKET EVOLUTION

- 5.12 TRENDS/DISRUPTIONS IMPACTING BUYERS/CUSTOMERS

- FIGURE 33 TRENDS/DISRUPTIONS IMPACTING BUYERS/CUSTOMERS

- 5.13 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 34 PORTER'S FIVE FORCES ANALYSIS

- 5.13.1 THREAT OF NEW ENTRANTS

- 5.13.2 THREAT OF SUBSTITUTES

- 5.13.3 BARGAINING POWER OF SUPPLIERS

- 5.13.4 BARGAINING POWER OF BUYERS

- 5.13.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.14 KEY CONFERENCES AND EVENTS

- TABLE 19 DETAILED LIST OF KEY CONFERENCES AND EVENTS, 2023-2024

- 5.15 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.15.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 35 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE VERTICALS

- TABLE 20 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE VERTICALS

- 5.15.2 BUYING CRITERIA

- FIGURE 36 KEY BUYING CRITERIA FOR TOP THREE VERTICALS

- TABLE 21 KEY BUYING CRITERIA FOR TOP THREE VERTICALS

- 5.16 TECHNOLOGY ANALYSIS

- 5.16.1 KEY TECHNOLOGIES

- 5.16.1.1 Artificial intelligence and machine learning (AI and ML)

- 5.16.1.2 Big data

- 5.16.1.3 Augmented reality (AR) and virtual reality (VR)

- 5.16.1.4 Blockchain

- 5.16.2 ADJACENT TECHNOLOGIES

- 5.16.2.1 IoT

- 5.16.2.2 Ad serving

- 5.16.2.3 Web analytics

- 5.16.2.4 Marketing automation

- 5.16.1 KEY TECHNOLOGIES

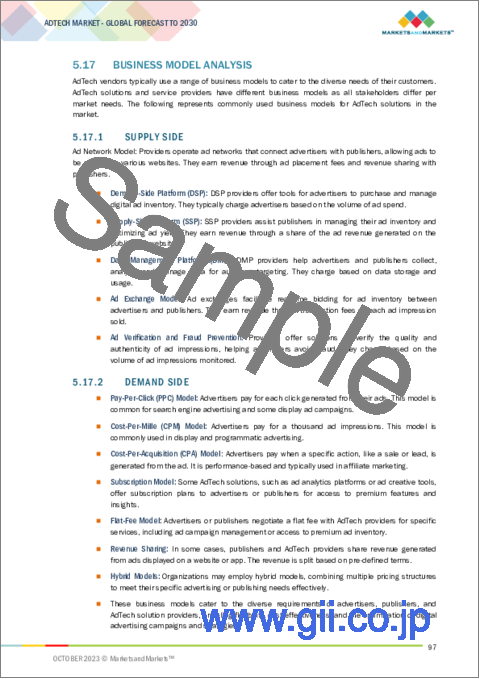

- 5.17 BUSINESS MODEL ANALYSIS

- 5.17.1 SUPPLY SIDE

- 5.17.2 DEMAND SIDE

6 ADTECH MARKET, BY OFFERING

- 6.1 INTRODUCTION

- 6.1.1 OFFERINGS: ADTECH MARKET DRIVERS

- FIGURE 37 SERVICES SEGMENT TO REGISTER HIGHER CAGR DURING FORECAST PERIOD

- TABLE 22 ADTECH MARKET, BY OFFERING, 2019-2022 (USD BILLION)

- TABLE 23 ADTECH MARKET, BY OFFERING, 2023-2030 (USD BILLION)

- 6.2 SOLUTIONS

- FIGURE 38 DATA MANAGEMENT PLATFORMS (DMPS) SEGMENT TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 24 ADTECH MARKET, BY SOLUTION, 2019-2022 (USD BILLION)

- TABLE 25 ADTECH MARKET, BY SOLUTION, 2023-2030 (USD BILLION)

- 6.2.1 DEMAND-SIDE PLATFORMS (DSPS)

- 6.2.1.1 Increasing emphasis on data-driven advertising strategies to propel growth

- TABLE 26 DSPS: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 27 DSPS: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 6.2.2 SUPPLY-SIDE PLATFORMS (SSPS)

- 6.2.2.1 Rising popularity of video advertising to drive demand for SSPs

- TABLE 28 SSPS: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 29 SSPS: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 6.2.3 AD NETWORKS

- 6.2.3.1 Need to facilitate efficient distribution of advertisements across digital platforms to drive market

- TABLE 30 AD NETWORKS: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 31 AD NETWORKS: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 6.2.4 DATA MANAGEMENT PLATFORMS (DMPS)

- 6.2.4.1 Focus on developing cross-device targeting capabilities to boost growth

- TABLE 32 DMPS: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 33 DMPS: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 6.2.5 AGENCY TRADING DESKS (ATDS)

- 6.2.5.1 Emergence of new programmatic advertising for flexible and controlled solutions to drive market

- TABLE 34 ATDS: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 35 ATDS: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 6.2.6 AD EXCHANGE PLATFORMS

- 6.2.6.1 Rising advancements in multiple ad exchanging platforms to fuel growth

- TABLE 36 AD EXCHANGE PLATFORMS: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 37 AD EXCHANGE PLATFORMS: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 6.2.7 AD CREATIVE AND PRODUCTION TOOLS

- 6.2.7.1 Focus on creating more effective and engaging ads to boost demand for ad creative and production tools

- TABLE 38 AD CREATIVE AND PRODUCTION TOOLS: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 39 AD CREATIVE AND PRODUCTION TOOLS: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 6.2.8 AD ANALYTICS AND ATTRIBUTION PLATFORMS

- 6.2.8.1 Demand for leveraging advanced targeting options, such as geofencing and contextual advertising, to bolster growth

- TABLE 40 AD ANALYTICS AND ATTRIBUTION PLATFORMS: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 41 AD ANALYTICS AND ATTRIBUTION PLATFORMS: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 6.2.9 AD VERIFICATION AND BRAND SAFETY

- 6.2.9.1 Use of ML and NLP to improve ad targeting within appropriate contexts to encourage market expansion

- TABLE 42 AD VERIFICATION AND BRAND SAFETY: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 43 AD VERIFICATION AND BRAND SAFETY: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 6.2.10 OTHER SOLUTIONS

- TABLE 44 OTHER SOLUTIONS: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 45 OTHER SOLUTIONS: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 6.3 SERVICES

- FIGURE 39 MANAGED SERVICES SEGMENT TO GROW AT HIGHER CAGR DURING FORECAST PERIOD

- TABLE 46 ADTECH MARKET, BY SERVICE, 2019-2022 (USD BILLION)

- TABLE 47 ADTECH MARKET, BY SERVICE, 2023-2030 (USD BILLION)

- 6.3.1 PROFESSIONAL SERVICES

- FIGURE 40 TRAINING & CONSULTING SERVICES TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 48 ADTECH MARKET, BY PROFESSIONAL SERVICE, 2019-2022 (USD BILLION)

- TABLE 49 ADTECH MARKET, BY PROFESSIONAL SERVICE, 2023-2030 (USD BILLION)

- TABLE 50 PROFESSIONAL SERVICES: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 51 PROFESSIONAL SERVICES: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 6.3.1.1 Training & consulting

- 6.3.1.1.1 Strong emphasis on empowering organizations to implement and optimize AdTech solutions to boost growth

- 6.3.1.1 Training & consulting

- TABLE 52 TRAINING & CONSULTING SERVICES: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 53 TRAINING & CONSULTING SERVICES: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 6.3.1.2 System integration & implementation

- 6.3.1.2.1 Rising complexity of modern AdTech ecosystem to drive demand for system integration & implementation services

- 6.3.1.2 System integration & implementation

- TABLE 54 SYSTEM INTEGRATION & IMPLEMENTATION SERVICES: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 55 SYSTEM INTEGRATION & IMPLEMENTATION SERVICES: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 6.3.1.3 Support & maintenance

- 6.3.1.3.1 Need to minimize downtime and technical issues and provide problem resolution to fuel growth

- 6.3.1.3 Support & maintenance

- TABLE 56 SUPPORT & MAINTENANCE SERVICES: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 57 SUPPORT & MAINTENANCE SERVICES: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 6.3.2 MANAGED SERVICES

- 6.3.2.1 Need for businesses to efficiently navigate complexities of digital advertising to drive popularity of managed services

- TABLE 58 MANAGED SERVICES: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 59 MANAGED SERVICES: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 6.4 ADTECH SOLUTIONS MARKET, BY DEPLOYMENT MODE

- FIGURE 41 ON-PREMISES SEGMENT TO GROW AT HIGHER CAGR DURING FORECAST PERIOD

- TABLE 60 ADTECH SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2019-2022 (USD BILLION)

- TABLE 61 ADTECH SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2030 (USD BILLION)

- 6.4.1 CLOUD

- 6.4.1.1 Strong emphasis on protecting user data and ensuring compliance to bolster growth

- TABLE 62 CLOUD: ADTECH SOLUTIONS MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 63 CLOUD: ADTECH SOLUTIONS MARKET, BY REGION, 2023-2030 (USD BILLION)

- 6.4.2 ON-PREMISES

- 6.4.2.1 Focus on providing direct control over configurations and data-handling practices to drive growth

- TABLE 64 ON-PREMISES: ADTECH SOLUTIONS MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 65 ON-PREMISES: ADTECH SOLUTIONS MARKET, BY REGION, 2023-2030 (USD BILLION)

- 6.5 ADTECH SOLUTIONS MARKET, BY MODE OF INTERFACE

- FIGURE 42 MOBILE SEGMENT TO GROW AT HIGHER CAGR DURING FORECAST PERIOD

- TABLE 66 ADTECH SOLUTIONS MARKET, BY MODE OF INTERFACE, 2019-2022 (USD BILLION)

- TABLE 67 ADTECH SOLUTIONS MARKET, BY MODE OF INTERFACE, 2023-2030 (USD BILLION)

- 6.5.1 DESKTOP

- 6.5.1.1 Precise ad targeting and efficient ad placements to accelerate market

- TABLE 68 DESKTOP: ADTECH SOLUTIONS MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 69 DESKTOP: ADTECH SOLUTIONS MARKET, BY REGION, 2023-2030 (USD BILLION)

- 6.5.2 MOBILE

- 6.5.2.1 Demand for responsive and engaging mobile ads that seamlessly integrate into apps to boost market

- TABLE 70 MOBILE: ADTECH SOLUTIONS MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 71 MOBILE: ADTECH SOLUTIONS MARKET, BY REGION, 2023-2030 (USD BILLION)

7 ADTECH MARKET, BY ADVERTISING TYPE

- 7.1 INTRODUCTION

- 7.1.1 ADVERTISING TYPES: ADTECH MARKET DRIVERS

- FIGURE 43 NATIVE ADVERTISING SEGMENT TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 72 ADTECH MARKET, BY ADVERTISING TYPE, 2019-2022 (USD BILLION)

- TABLE 73 ADTECH MARKET, BY ADVERTISING TYPE, 2023-2030 (USD BILLION)

- 7.2 PROGRAMMATIC ADVERTISING

- 7.2.1 EMPHASIS ON AUTOMATING TASKS INVOLVED IN BUYING AND SELLING AD SPACE TO BOLSTER GROWTH

- TABLE 74 PROGRAMMATIC ADVERTISING: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 75 PROGRAMMATIC ADVERTISING: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 7.3 SEARCH ADVERTISING

- 7.3.1 HIGH TARGETING OF AD USERS' SEARCH FOR SPECIFIC PRODUCTS OR SERVICES TO DRIVE GROWTH

- TABLE 76 SEARCH ADVERTISING: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 77 SEARCH ADVERTISING: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 7.4 DISPLAY ADVERTISING

- 7.4.1 DEMAND FOR IMMERSIVE AND INTERACTIVE USER EXPERIENCE TO DRIVE DEMAND FOR DISPLAY ADVERTISING

- TABLE 78 DISPLAY ADVERTISING: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 79 DISPLAY ADVERTISING: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 7.5 MOBILE ADVERTISING

- 7.5.1 INCREASED MOBILE INTERNET USAGE TO DRIVE POPULARITY OF MOBILE ADVERTISING

- TABLE 80 MOBILE ADVERTISING: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 81 MOBILE ADVERTISING: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 7.6 EMAIL ADVERTISING

- 7.6.1 NEED FOR LEVERAGING DATA ANALYTICS AND AI TO CREATE HIGHLY TAILORED EMAIL CAMPAIGNS TO BOOST GROWTH

- TABLE 82 EMAIL ADVERTISING: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 83 EMAIL ADVERTISING: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 7.7 NATIVE ADVERTISING

- 7.7.1 FOCUS ON PROVIDING ADVERTISERS WITH BETTER INSIGHTS INTO THEIR CAMPAIGN PERFORMANCE TO PROPEL GROWTH

- TABLE 84 NATIVE ADVERTISING: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 85 NATIVE ADVERTISING: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 7.8 OTHER ADVERTISING TYPES

- TABLE 86 OTHER ADVERTISING TYPES: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 87 OTHER ADVERTISING TYPES: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

8 ADTECH MARKET, BY ADVERTISING MEDIA

- 8.1 INTRODUCTION

- 8.1.1 ADVERTISING MEDIA: ADTECH MARKET DRIVERS

- FIGURE 44 DIGITAL ADVERTISING SEGMENT TO WITNESS HIGHEST GROWTH RATE DURING FORECAST PERIOD

- TABLE 88 ADTECH MARKET, BY ADVERTISING MEDIA, 2019-2022 (USD BILLION)

- TABLE 89 ADTECH MARKET, BY ADVERTISING MEDIA, 2023-2030 (USD BILLION)

- 8.2 TELEVISION ADVERTISING

- 8.2.1 HIGH VIEWERSHIP OF TV CONTENT, PARTICULARLY IN LIVE EVENTS, SPORTS, AND PREMIUM SHOWS, TO DRIVE MARKET

- TABLE 90 TELEVISION ADVERTISING: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 91 TELEVISION ADVERTISING: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 8.3 RADIO ADVERTISING

- 8.3.1 RISE OF DIGITAL AUDIO PLATFORMS TO ENCOURAGE MARKET EXPANSION

- TABLE 92 RADIO ADVERTISING: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 93 RADIO ADVERTISING: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 8.4 PRINT ADVERTISING

- TABLE 94 PRINT ADVERTISING: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 95 PRINT ADVERTISING: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 8.4.1 MAGAZINES

- 8.4.1.1 Demand for tangible and visually engaging medium for advertisers to convey messages to propel growth

- 8.4.2 NEWSPAPER

- 8.4.2.1 Adoption of online and digital platforms for advertorials to encourage market expansion

- 8.5 OUTDOOR ADVERTISING

- TABLE 96 OUTDOOR ADVERTISING: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 97 OUTDOOR ADVERTISING: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 8.5.1 PUBLIC SIGNS

- 8.5.1.1 Public signs help advertisers convey messages to broad audience

- 8.5.2 BILLBOARDS

- 8.5.2.1 Need for large, eye-catching displays to create brand visibility and impact to drive growth

- 8.5.3 POSTERS

- 8.5.3.1 Growing trend toward using eco-friendly materials and energy-efficient lighting to convey messages to drive demand for posters

- 8.6 DIGITAL ADVERTISING

- TABLE 98 DIGITAL ADVERTISING: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 99 DIGITAL ADVERTISING: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 8.6.1 DISPLAY AND MOBILE ADVERTISING

- 8.6.1.1 Adoption of smartphones and increasing screentime on mobile devices to drive growth

- 8.6.2 SEARCH ENGINE ADVERTISING

- 8.6.2.1 Focus on enabling unparalleled reach and precision bidding on specific keywords to fuel growth

- 8.6.3 SOCIAL MEDIA ADVERTISING

- 8.6.3.1 Extensive use of digital marketing platforms for interactive and visually engaging content to drive growth

9 ADTECH MARKET, BY VERTICAL

- 9.1 INTRODUCTION

- 9.1.1 VERTICALS: ADTECH MARKET DRIVERS

- FIGURE 45 BFSI SEGMENT TO WITNESS HIGHEST GROWTH DURING FORECAST PERIOD

- TABLE 100 ADTECH MARKET, BY VERTICAL, 2019-2022 (USD BILLION)

- TABLE 101 ADTECH MARKET, BY VERTICAL, 2023-2030 (USD BILLION)

- 9.2 BANKING, FINANCIAL SERVICES, AND INSURANCE

- 9.2.1 EMERGENCE OF AI AND ML FOR PREDICTIVE ANALYTICS AND CHATBOT-DRIVEN CUSTOMER INTERACTIONS TO DRIVE DEMAND

- TABLE 102 BANKING, FINANCIAL SERVICES, AND INSURANCE: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 103 BANKING, FINANCIAL SERVICES, AND INSURANCE: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 9.3 MEDIA & ENTERTAINMENT

- 9.3.1 ADOPTION OF OTT PLATFORMS BY CONSUMERS TO FOSTER GROWTH

- TABLE 104 MEDIA & ENTERTAINMENT: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 105 MEDIA & ENTERTAINMENT: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 9.4 RETAIL & ECOMMERCE

- 9.4.1 SHIFT IN CONSUMER BEHAVIOR TOWARD ONLINE SHOPPING TO DRIVE DEMAND FOR ADTECH SOLUTIONS IN RETAIL & ECOMMERCE INDUSTRY

- TABLE 106 RETAIL & ECOMMERCE: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 107 RETAIL & ECOMMERCE: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 9.5 HEALTHCARE & LIFE SCIENCES

- 9.5.1 NEED FOR FACILITATING PERSONALIZED HEALTHCARE INFORMATION AND IMPROVING OVERALL PATIENT EXPERIENCE TO PROPEL GROWTH

- TABLE 108 HEALTHCARE & LIFE SCIENCES: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 109 HEALTHCARE & LIFE SCIENCES: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 9.6 TRAVEL & HOSPITALITY

- 9.6.1 RELIANCE OF TRAVELERS ON SMARTPHONES TO DRIVE ADOPTION OF VIDEO ADVERTISING IN TRAVEL & HOSPITALITY SECTOR

- TABLE 110 TRAVEL & HOSPITALITY: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 111 TRAVEL & HOSPITALITY: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 9.7 MANUFACTURING

- 9.7.1 STRONG EMPHASIS ON SUSTAINABILITY AND ECO-FRIENDLY ADVERTISING TO DRIVE POPULARITY OF ADTECH SOLUTIONS IN MANUFACTURING SECTOR

- TABLE 112 MANUFACTURING: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 113 MANUFACTURING: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 9.8 TELECOM

- 9.8.1 FOCUS ON FACILITATING SEAMLESS DELIVERY OF HIGH-QUALITY VIDEO ADS AND AUGMENTED REALITY EXPERIENCES TO FUEL MARKET

- TABLE 114 TELECOM: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 115 TELECOM: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 9.9 TRANSPORTATION & LOGISTICS

- 9.9.1 ADOPTION OF ADTECH SOLUTIONS IN TRANSPORTATION & LOGISTICS INDUSTRY HELPS ADDRESS SUSTAINABILITY CONCERNS

- TABLE 116 TRANSPORTATION & LOGISTICS: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 117 TRANSPORTATION & LOGISTICS: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 9.10 FOOD & BEVERAGES

- 9.10.1 RISING POPULARITY OF FOOD DELIVERY APPS TO DRIVE ADOPTION OF ADTECH SOLUTIONS IN FOOD & BEVERAGES SECTOR

- TABLE 118 FOOD & BEVERAGES: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 119 FOOD & BEVERAGES: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 9.11 OTHER VERTICALS

- TABLE 120 OTHER VERTICALS: ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 121 OTHER VERTICALS: ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

10 ADTECH MARKET, BY REGION

- 10.1 INTRODUCTION

- FIGURE 46 ASIA PACIFIC TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 47 INDIA TO WITNESS HIGHEST GROWTH DURING FORECAST PERIOD

- TABLE 122 ADTECH MARKET, BY REGION, 2019-2022 (USD BILLION)

- TABLE 123 ADTECH MARKET, BY REGION, 2023-2030 (USD BILLION)

- 10.2 NORTH AMERICA

- 10.2.1 NORTH AMERICA: ADTECH MARKET DRIVERS

- 10.2.2 NORTH AMERICA: RECESSION IMPACT

- FIGURE 48 NORTH AMERICA: MARKET SNAPSHOT

- TABLE 124 NORTH AMERICA: ADTECH MARKET, BY OFFERING, 2019-2022 (USD BILLION)

- TABLE 125 NORTH AMERICA: ADTECH MARKET, BY OFFERING, 2023-2030 (USD BILLION)

- TABLE 126 NORTH AMERICA: ADTECH MARKET, BY SOLUTION, 2019-2022 (USD BILLION)

- TABLE 127 NORTH AMERICA: ADTECH MARKET, BY SOLUTION, 2023-2030 (USD BILLION)

- TABLE 128 NORTH AMERICA: ADTECH MARKET, BY SERVICE, 2019-2022 (USD BILLION)

- TABLE 129 NORTH AMERICA: ADTECH MARKET, BY SERVICE, 2023-2030 (USD BILLION)

- TABLE 130 NORTH AMERICA: ADTECH MARKET, BY PROFESSIONAL SERVICE, 2019-2022 (USD BILLION)

- TABLE 131 NORTH AMERICA: ADTECH MARKET, BY PROFESSIONAL SERVICE, 2023-2030 (USD BILLION)

- TABLE 132 NORTH AMERICA: ADTECH SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2019-2022 (USD BILLION)

- TABLE 133 NORTH AMERICA: ADTECH SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2030 (USD BILLION)

- TABLE 134 NORTH AMERICA: ADTECH SOLUTIONS MARKET, BY MODE OF INTERFACE, 2019-2022 (USD BILLION)

- TABLE 135 NORTH AMERICA: ADTECH SOLUTIONS MARKET, BY MODE OF INTERFACE, 2023-2030 (USD BILLION)

- TABLE 136 NORTH AMERICA: ADTECH MARKET, BY ADVERTISING TYPE, 2019-2022 (USD BILLION)

- TABLE 137 NORTH AMERICA: ADTECH MARKET, BY ADVERTISING TYPE, 2023-2030 (USD BILLION)

- TABLE 138 NORTH AMERICA: ADTECH MARKET, BY ADVERTISING MEDIA, 2019-2022 (USD BILLION)

- TABLE 139 NORTH AMERICA: ADTECH MARKET, BY ADVERTISING MEDIA, 2023-2030 (USD BILLION)

- TABLE 140 NORTH AMERICA: ADTECH MARKET, BY VERTICAL, 2019-2022 (USD BILLION)

- TABLE 141 NORTH AMERICA: ADTECH MARKET, BY VERTICAL, 2023-2030 (USD BILLION)

- TABLE 142 NORTH AMERICA: ADTECH MARKET, BY COUNTRY, 2019-2022 (USD BILLION)

- TABLE 143 NORTH AMERICA: ADTECH MARKET, BY COUNTRY, 2023-2030 (USD BILLION)

- 10.2.3 US

- 10.2.3.1 Growing emphasis on data-driven advertising strategies to contribute to market growth

- 10.2.4 CANADA

- 10.2.4.1 Strong economic stability and growing digital landscape to encourage market expansion

- 10.3 EUROPE

- 10.3.1 EUROPE: ADTECH MARKET DRIVERS

- 10.3.2 EUROPE: RECESSION IMPACT

- TABLE 144 EUROPE: ADTECH MARKET, BY OFFERING, 2019-2022 (USD BILLION)

- TABLE 145 EUROPE: ADTECH MARKET, BY OFFERING, 2023-2030 (USD BILLION)

- TABLE 146 EUROPE: ADTECH MARKET, BY SOLUTION, 2019-2022 (USD BILLION)

- TABLE 147 EUROPE: ADTECH MARKET, BY SOLUTION, 2023-2030 (USD BILLION)

- TABLE 148 EUROPE: ADTECH MARKET, BY SERVICE, 2019-2022 (USD BILLION)

- TABLE 149 EUROPE: ADTECH MARKET, BY SERVICE, 2023-2030 (USD BILLION)

- TABLE 150 EUROPE: ADTECH MARKET, BY PROFESSIONAL SERVICE, 2019-2022 (USD BILLION)

- TABLE 151 EUROPE: ADTECH MARKET, BY PROFESSIONAL SERVICE, 2023-2030 (USD BILLION)

- TABLE 152 EUROPE: ADTECH SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2019-2022 (USD BILLION)

- TABLE 153 EUROPE: ADTECH SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2030 (USD BILLION)

- TABLE 154 EUROPE: ADTECH SOLUTIONS MARKET, BY MODE OF INTERFACE, 2019-2022 (USD BILLION)

- TABLE 155 EUROPE: ADTECH SOLUTIONS MARKET, BY MODE OF INTERFACE, 2023-2030 (USD BILLION)

- TABLE 156 EUROPE: ADTECH MARKET, BY ADVERTISING TYPE, 2019-2022 (USD BILLION)

- TABLE 157 EUROPE: ADTECH MARKET, BY ADVERTISING TYPE, 2023-2030 (USD BILLION)

- TABLE 158 EUROPE: ADTECH MARKET, BY ADVERTISING MEDIA, 2019-2022 (USD BILLION)

- TABLE 159 EUROPE: ADTECH MARKET, BY ADVERTISING MEDIA, 2023-2030 (USD BILLION)

- TABLE 160 EUROPE: ADTECH MARKET, BY VERTICAL, 2019-2022 (USD BILLION)

- TABLE 161 EUROPE: ADTECH MARKET, BY VERTICAL, 2023-2030 (USD BILLION)

- TABLE 162 EUROPE: ADTECH MARKET, BY COUNTRY, 2019-2022 (USD BILLION)

- TABLE 163 EUROPE: ADTECH MARKET, BY COUNTRY, 2023-2030 (USD BILLION)

- 10.3.3 UK

- 10.3.3.1 Adoption of sustainable and ethical advertising practices to propel growth

- 10.3.4 GERMANY

- 10.3.4.1 Robust economy and large population of internet users to spur growth

- 10.3.5 FRANCE

- 10.3.5.1 Stringent data privacy regulations such as GDPR to influence market growth

- 10.3.6 SPAIN

- 10.3.6.1 Demand for advertising strategies that provide human touch to propel market

- 10.3.7 ITALY

- 10.3.7.1 Heavy investments in data analytics and AI to deliver tailored content to contribute to market expansion

- 10.3.8 REST OF EUROPE

- 10.4 ASIA PACIFIC

- 10.4.1 ASIA PACIFIC: ADTECH MARKET DRIVERS

- 10.4.2 ASIA PACIFIC: RECESSION IMPACT

- FIGURE 49 ASIA PACIFIC: MARKET SNAPSHOT

- TABLE 164 ASIA PACIFIC: ADTECH MARKET, BY OFFERING, 2019-2022 (USD BILLION)

- TABLE 165 ASIA PACIFIC: ADTECH MARKET, BY OFFERING, 2023-2030 (USD BILLION)

- TABLE 166 ASIA PACIFIC: ADTECH MARKET, BY SOLUTION, 2019-2022 (USD BILLION)

- TABLE 167 ASIA PACIFIC: ADTECH MARKET, BY SOLUTION, 2023-2030 (USD BILLION)

- TABLE 168 ASIA PACIFIC: ADTECH MARKET, BY SERVICE, 2019-2022 (USD BILLION)

- TABLE 169 ASIA PACIFIC: ADTECH MARKET, BY SERVICE, 2023-2030 (USD BILLION)

- TABLE 170 ASIA PACIFIC: ADTECH MARKET, BY PROFESSIONAL SERVICE, 2019-2022 (USD BILLION)

- TABLE 171 ASIA PACIFIC: ADTECH MARKET, BY PROFESSIONAL SERVICE, 2023-2030 (USD BILLION)

- TABLE 172 ASIA PACIFIC: ADTECH SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2019-2022 (USD BILLION)

- TABLE 173 ASIA PACIFIC: ADTECH SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2030 (USD BILLION)

- TABLE 174 ASIA PACIFIC: ADTECH SOLUTIONS MARKET, BY MODE OF INTERFACE, 2019-2022 (USD BILLION)

- TABLE 175 ASIA PACIFIC: ADTECH SOLUTIONS MARKET, BY MODE OF INTERFACE, 2023-2030 (USD BILLION)

- TABLE 176 ASIA PACIFIC: ADTECH MARKET, BY ADVERTISING TYPE, 2019-2022 (USD BILLION)

- TABLE 177 ASIA PACIFIC: ADTECH MARKET, BY ADVERTISING TYPE, 2023-2030 (USD BILLION)

- TABLE 178 ASIA PACIFIC: ADTECH MARKET, BY ADVERTISING MEDIA, 2019-2022 (USD BILLION)

- TABLE 179 ASIA PACIFIC: ADTECH MARKET, BY ADVERTISING MEDIA, 2023-2030 (USD BILLION)

- TABLE 180 ASIA PACIFIC: ADTECH MARKET, BY VERTICAL, 2019-2022 (USD BILLION)

- TABLE 181 ASIA PACIFIC: ADTECH MARKET, BY VERTICAL, 2023-2030 (USD BILLION)

- TABLE 182 ASIA PACIFIC: ADTECH MARKET, BY COUNTRY, 2019-2022 (USD BILLION)

- TABLE 183 ASIA PACIFIC: ADTECH MARKET, BY COUNTRY, 2023-2030 (USD BILLION)

- TABLE 184 ASIA PACIFIC: ADTECH MARKET, BY ASEAN COUNTRY, 2019-2022 (USD BILLION)

- TABLE 185 ASIA PACIFIC: ADTECH MARKET, BY ASEAN COUNTRY, 2023-2030 (USD BILLION)

- 10.4.3 CHINA

- 10.4.3.1 Robust government policies for technological innovation to fuel market

- 10.4.4 JAPAN

- 10.4.4.1 Emphasis on high-quality content and aesthetics to drive market

- 10.4.5 INDIA

- 10.4.5.1 Focus on video advertising and integration of vernacular languages to propel growth

- 10.4.6 SOUTH KOREA

- 10.4.6.1 Adoption of AR and VR for immersive advertising experiences to boost growth

- 10.4.7 AUSTRALIA & NEW ZEALAND

- 10.4.7.1 Demand for data security and transparency from tech-savvy consumers to fuel growth

- 10.4.8 ASEAN COUNTRIES

- 10.4.8.1 Popularity of eCommerce and government's push for digitalization to propel growth

- 10.4.9 REST OF ASIA PACIFIC

- 10.5 MIDDLE EAST & AFRICA

- 10.5.1 MIDDLE EAST & AFRICA: ADTECH MARKET DRIVERS

- 10.5.2 MIDDLE EAST & AFRICA: RECESSION IMPACT

- TABLE 186 MIDDLE EAST & AFRICA: ADTECH MARKET, BY OFFERING, 2019-2022 (USD BILLION)

- TABLE 187 MIDDLE EAST & AFRICA: ADTECH MARKET, BY OFFERING, 2023-2030 (USD BILLION)

- TABLE 188 MIDDLE EAST & AFRICA: ADTECH MARKET, BY SOLUTION, 2019-2022 (USD BILLION)

- TABLE 189 MIDDLE EAST & AFRICA: ADTECH MARKET, BY SOLUTION, 2023-2030 (USD BILLION)

- TABLE 190 MIDDLE EAST & AFRICA: ADTECH MARKET, BY SERVICE, 2019-2022 (USD BILLION)

- TABLE 191 MIDDLE EAST & AFRICA: ADTECH MARKET, BY SERVICE, 2023-2030 (USD BILLION)

- TABLE 192 MIDDLE EAST & AFRICA: ADTECH MARKET, BY PROFESSIONAL SERVICE, 2019-2022 (USD BILLION)

- TABLE 193 MIDDLE EAST & AFRICA: ADTECH MARKET, BY PROFESSIONAL SERVICE, 2023-2030 (USD BILLION)

- TABLE 194 MIDDLE EAST & AFRICA: ADTECH SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2019-2022 (USD BILLION)

- TABLE 195 MIDDLE EAST & AFRICA: ADTECH SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2030 (USD BILLION)

- TABLE 196 MIDDLE EAST & AFRICA: ADTECH SOLUTIONS MARKET, BY MODE OF INTERFACE, 2019-2022 (USD BILLION)

- TABLE 197 MIDDLE EAST & AFRICA: ADTECH SOLUTIONS MARKET, BY MODE OF INTERFACE, 2023-2030 (USD BILLION)

- TABLE 198 MIDDLE EAST & AFRICA: ADTECH MARKET, BY ADVERTISING TYPE, 2019-2022 (USD BILLION)

- TABLE 199 MIDDLE EAST & AFRICA: ADTECH MARKET, BY ADVERTISING TYPE, 2023-2030 (USD BILLION)

- TABLE 200 MIDDLE EAST & AFRICA: ADTECH MARKET, BY ADVERTISING MEDIA, 2019-2022 (USD BILLION)

- TABLE 201 MIDDLE EAST & AFRICA: ADTECH MARKET, BY ADVERTISING MEDIA, 2023-2030 (USD BILLION)

- TABLE 202 MIDDLE EAST & AFRICA: ADTECH MARKET, BY VERTICAL, 2019-2022 (USD BILLION)

- TABLE 203 MIDDLE EAST & AFRICA: ADTECH MARKET, BY VERTICAL, 2023-2030 (USD BILLION)

- TABLE 204 MIDDLE EAST & AFRICA: ADTECH MARKET, BY COUNTRY, 2019-2022 (USD BILLION)

- TABLE 205 MIDDLE EAST & AFRICA: ADTECH MARKET, BY COUNTRY, 2023-2030 (USD BILLION)

- 10.5.3 UAE

- 10.5.3.1 Focus on adopting cutting-edge advertising technologies to drive growth

- 10.5.4 SAUDI ARABIA

- 10.5.4.1 Growing emphasis on online sales and customer engagement to boost growth

- 10.5.5 QATAR

- 10.5.5.1 Demand for culturally relevant content and eCommerce expansion to drive growth

- 10.5.6 SOUTH AFRICA

- 10.5.6.1 Active involvement of institutes and government with advertising technologies to drive growth

- 10.5.7 REST OF THE MIDDLE EAST & AFRICA

- 10.6 LATIN AMERICA

- 10.6.1 LATIN AMERICA: ADTECH MARKET DRIVERS

- 10.6.2 LATIN AMERICA: RECESSION IMPACT

- TABLE 206 LATIN AMERICA: ADTECH MARKET, BY OFFERING, 2019-2022 (USD BILLION)

- TABLE 207 LATIN AMERICA: ADTECH MARKET, BY OFFERING, 2023-2030 (USD BILLION)

- TABLE 208 LATIN AMERICA: ADTECH MARKET, BY SOLUTION, 2019-2022 (USD BILLION)

- TABLE 209 LATIN AMERICA: ADTECH MARKET, BY SOLUTION, 2023-2030 (USD BILLION)

- TABLE 210 LATIN AMERICA: ADTECH MARKET, BY SERVICE, 2019-2022 (USD BILLION)

- TABLE 211 LATIN AMERICA: ADTECH MARKET, BY SERVICE, 2023-2030 (USD BILLION)

- TABLE 212 LATIN AMERICA: ADTECH MARKET, BY PROFESSIONAL SERVICE, 2019-2022 (USD BILLION)

- TABLE 213 LATIN AMERICA: ADTECH MARKET, BY PROFESSIONAL SERVICE, 2023-2030 (USD BILLION)

- TABLE 214 LATIN AMERICA: ADTECH SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2019-2022 (USD BILLION)

- TABLE 215 LATIN AMERICA: ADTECH SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2030 (USD BILLION)

- TABLE 216 LATIN AMERICA: ADTECH SOLUTIONS MARKET, BY MODE OF INTERFACE, 2019-2022 (USD BILLION)

- TABLE 217 LATIN AMERICA: ADTECH SOLUTIONS MARKET, BY MODE OF INTERFACE, 2023-2030 (USD BILLION)

- TABLE 218 LATIN AMERICA: ADTECH MARKET, BY ADVERTISING TYPE, 2019-2022 (USD BILLION)

- TABLE 219 LATIN AMERICA: ADTECH MARKET, BY ADVERTISING TYPE, 2023-2030 (USD BILLION)

- TABLE 220 LATIN AMERICA: ADTECH MARKET, BY ADVERTISING MEDIA, 2019-2022 (USD BILLION)

- TABLE 221 LATIN AMERICA: ADTECH MARKET, BY ADVERTISING MEDIA, 2023-2030 (USD BILLION)

- TABLE 222 LATIN AMERICA: ADTECH MARKET, BY VERTICAL, 2019-2022 (USD BILLION)

- TABLE 223 LATIN AMERICA: ADTECH MARKET, BY VERTICAL, 2023-2030 (USD BILLION)

- TABLE 224 LATIN AMERICA: ADTECH MARKET, BY COUNTRY, 2019-2022 (USD BILLION)

- TABLE 225 LATIN AMERICA: ADTECH MARKET, BY COUNTRY, 2023-2030 (USD BILLION)

- 10.6.3 BRAZIL

- 10.6.3.1 Government's strategies to prioritize culturally relevant and localized content to foster growth

- 10.6.4 MEXICO

- 10.6.4.1 Robust government initiatives for technological developments to encourage market expansion

- 10.6.5 ARGENTINA

- 10.6.5.1 Growing digital advertising landscape to fuel market growth

- 10.6.6 REST OF LATIN AMERICA

11 COMPETITIVE LANDSCAPE

- 11.1 OVERVIEW

- 11.2 STRATEGIES ADOPTED BY KEY PLAYERS

- TABLE 226 OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS

- 11.3 REVENUE ANALYSIS

- 11.3.1 BUSINESS SEGMENT REVENUE ANALYSIS

- FIGURE 50 BUSINESS SEGMENT REVENUE ANALYSIS, 2020-2022 (USD BILLION)

- 11.4 MARKET SHARE ANALYSIS

- FIGURE 51 MARKET SHARE ANALYSIS FOR KEY PLAYERS, 2022

- TABLE 227 ADTECH MARKET: INTENSITY OF COMPETITIVE RIVALRY

- 11.5 BRAND/PRODUCT COMPARATIVE ANALYSIS IN ADTECH MARKET

- 11.5.1 COMPARATIVE ANALYSIS OF TRENDING ADTECH PRODUCTS

- TABLE 228 COMPARATIVE ANALYSIS OF TRENDING ADTECH PRODUCTS

- TABLE 229 COMPARATIVE ANALYSIS OF OTHER ADTECH PRODUCTS

- 11.6 COMPANY EVALUATION MATRIX FOR KEY PLAYERS, 2022

- 11.6.1 STARS

- 11.6.2 EMERGING LEADERS

- 11.6.3 PERVASIVE PLAYERS

- 11.6.4 PARTICIPANTS

- FIGURE 52 COMPANY EVALUATION MATRIX FOR KEY PLAYERS, 2022

- 11.6.5 COMPANY FOOTPRINT

- TABLE 230 OVERALL PRODUCT FOOTPRINT FOR KEY PLAYERS, 2022

- TABLE 231 OVERALL PRODUCT FOOTPRINT FOR OTHER KEY PLAYERS, 2022

- 11.7 START-UP/SME EVALUATION MATRIX

- 11.7.1 PROGRESSIVE COMPANIES

- 11.7.2 RESPONSIVE COMPANIES

- 11.7.3 DYNAMIC COMPANIES

- 11.7.4 STARTING BLOCKS

- FIGURE 53 START-UP/SME EVALUATION MATRIX, 2022

- 11.7.5 COMPETITIVE BENCHMARKING

- TABLE 232 DETAILED LIST OF KEY START-UPS/SMES

- TABLE 233 OVERALL PRODUCT FOOTPRINT FOR START-UPS/SMES, 2022

- 11.8 VALUATION AND FINANCIAL METRICS OF KEY ADTECH VENDORS

- FIGURE 54 FINANCIAL METRICS OF KEY ADTECH VENDORS

- FIGURE 55 YTD PRICE TOTAL RETURN AND STOCK BETA OF KEY ADTECH VENDORS

- 11.9 COMPETITIVE SCENARIO AND TRENDS

- 11.9.1 PRODUCT LAUNCHES/ENHANCEMENTS

- TABLE 234 PRODUCT LAUNCHES/ENHANCEMENTS, 2022-2023

- 11.9.2 DEALS

- TABLE 235 DEALS, 2021-2023

12 COMPANY PROFILES

- (Business Overview, Products Offered, Recent Developments, MnM View Right to win, Strategic choices made, Weaknesses and competitive threats) **

- 12.1 INTRODUCTION

- 12.2 KEY PLAYERS

- 12.2.1 META

- TABLE 236 META: BUSINESS OVERVIEW

- FIGURE 56 META: COMPANY SNAPSHOT

- TABLE 237 META: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 238 META: PRODUCT LAUNCHES/ENHANCEMENTS

- TABLE 239 META: DEALS

- 12.2.2 GOOGLE

- TABLE 240 GOOGLE: BUSINESS OVERVIEW

- FIGURE 57 GOOGLE: COMPANY SNAPSHOT

- TABLE 241 GOOGLE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 242 GOOGLE: PRODUCT LAUNCHES/ENHANCEMENTS

- 12.2.3 AMAZON

- TABLE 243 AMAZON: BUSINESS OVERVIEW

- FIGURE 58 AMAZON: COMPANY SNAPSHOT

- TABLE 244 AMAZON: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 245 AMAZON: PRODUCT LAUNCHES/ENHANCEMENTS

- TABLE 246 AMAZON: DEALS

- 12.2.4 ADOBE

- TABLE 247 ADOBE: BUSINESS OVERVIEW

- FIGURE 59 ADOBE: COMPANY SNAPSHOT

- TABLE 248 ADOBE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 249 ADOBE: PRODUCT LAUNCHES/ENHANCEMENTS

- TABLE 250 ADOBE: DEALS

- 12.2.5 YAHOO

- TABLE 251 YAHOO: BUSINESS OVERVIEW

- TABLE 252 YAHOO: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 253 YAHOO: PRODUCT LAUNCHES/ENHANCEMENTS

- TABLE 254 YAHOO: DEALS

- 12.2.6 ZETA

- TABLE 255 ZETA: BUSINESS OVERVIEW

- FIGURE 60 ZETA: COMPANY SNAPSHOT

- TABLE 256 ZETA: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 257 ZETA: PRODUCT LAUNCHES/ENHANCEMENTS

- TABLE 258 ZETA: DEALS

- 12.3 OTHER KEY PLAYERS

- 12.3.1 MICROSOFT

- 12.3.2 CELTRA

- 12.3.3 BASIS TECHNOLOGIES

- 12.3.4 LUNA

- 12.3.5 NEXTROLL

- 12.3.6 QUANTCAST

- 12.3.7 CRITEO

- 12.3.8 AFFLE

- 12.3.9 INMOBI

- 12.3.10 DEMANDBASE

- 12.3.11 THE TRADE DESK

- 12.3.12 ADFORM

- 12.3.13 EQUATIV

- 12.3.14 ILLUMIN

- 12.3.15 TREMOR INTERNATIONAL

- 12.3.16 INNOVID

- 12.3.17 MEDIAOCEAN

- 12.3.18 DOUBLEVERIFY

- 12.3.19 MAGNITE

- 12.4 START-UPS/SMES

- 12.4.1 COPY.AI

- 12.4.2 NICKELYTICS

- 12.4.3 C WIRE

- 12.4.4 CAVAI

- 12.4.5 TITAN DIGITAL

- 12.4.6 GLIMPSE PROTOCOL

- 12.4.7 STACKADAPT

- 12.4.8 COSMOSE AI

- 12.4.9 VIDSY

- 12.4.10 LINKBY

- *Details on Business Overview, Products Offered, Recent Developments, MnM View, Right to win, Strategic choices made, Weaknesses and competitive threats might not be captured in case of unlisted companies.

13 ADJACENT AND RELATED MARKETS

- 13.1 INTRODUCTION

- 13.2 APP ANALYTICS MARKET

- 13.2.1 MARKET DEFINITION

- 13.2.2 MARKET OVERVIEW

- 13.2.2.1 App analytics market, by offering

- TABLE 259 APP ANALYTICS MARKET, BY OFFERING, 2017-2022 (USD MILLION)

- TABLE 260 APP ANALYTICS MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 13.2.2.2 App analytics market, by type

- TABLE 261 APP ANALYTICS MARKET, BY TYPE, 2017-2022 (USD MILLION)

- TABLE 262 APP ANALYTICS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- 13.2.2.3 App analytics market, by vertical

- TABLE 263 APP ANALYTICS MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 264 APP ANALYTICS MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 13.2.2.4 App analytics market, by region

- TABLE 265 APP ANALYTICS MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 266 APP ANALYTICS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 13.3 MOBILE APPS AND WEB ANALYTICS MARKET

- 13.3.1 MARKET DEFINITION

- 13.3.2 MARKET OVERVIEW

- 13.3.2.1 Mobile apps and web analytics market, by component

- TABLE 267 MOBILE APPS AND WEB ANALYTICS MARKET, BY COMPONENT, 2016-2021 (USD MILLION)

- TABLE 268 MOBILE APPS AND WEB ANALYTICS MARKET, BY COMPONENT, 2022-2027 (USD MILLION)

- 13.3.2.2 Mobile apps and web analytics market, by organization size

- TABLE 269 MOBILE APPS AND WEB ANALYTICS MARKET, BY ORGANIZATION SIZE, 2016-2021 (USD MILLION)

- TABLE 270 MOBILE APPS AND WEB ANALYTICS MARKET, BY ORGANIZATION SIZE, 2022-2027 (USD MILLION)

- 13.3.2.3 Mobile apps and web analytics market, by deployment mode

- TABLE 271 MOBILE APPS AND WEB ANALYTICS MARKET, BY DEPLOYMENT MODE, 2016-2021 (USD MILLION)

- TABLE 272 MOBILE APPS AND WEB ANALYTICS MARKET, BY DEPLOYMENT MODE, 2022-2027 (USD MILLION)

- 13.3.2.4 Mobile apps and web analytics market, by application

- TABLE 273 MOBILE APPS AND WEB ANALYTICS MARKET, BY APPLICATION, 2016-2021 (USD MILLION)

- TABLE 274 MOBILE APPS AND WEB ANALYTICS MARKET, BY APPLICATION, 2022-2027 (USD MILLION)

- 13.3.2.5 Mobile apps and web analytics market, by region

- TABLE 275 MOBILE APPS AND WEB ANALYTICS MARKET, BY REGION, 2016-2021 (USD MILLION)

- TABLE 276 MOBILE APPS AND WEB ANALYTICS MARKET, BY REGION, 2022-2027 (USD MILLION)

14 APPENDIX

- 14.1 DISCUSSION GUIDE

- 14.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 14.3 CUSTOMIZATION OPTIONS

- 14.4 RELATED REPORTS

- 14.5 AUTHOR DETAILS