|

|

市場調査レポート

商品コード

1347842

ウェットペットフードの世界市場:ペット別、由来別、流通チャネル別、地域別-2028年までの予測Wet Pet Food Market by Pet (Dogs and Cats), Source (Animal-Based, Plant Derivatives, and Synthetic), Distribution Channel (Pet Specialty Stores, Supermarkets/Hypermarkets, Convenience Stores, and Online) and Region - Global Forecast to 2028 |

||||||

カスタマイズ可能

|

|||||||

| ウェットペットフードの世界市場:ペット別、由来別、流通チャネル別、地域別-2028年までの予測 |

|

出版日: 2023年09月05日

発行: MarketsandMarkets

ページ情報: 英文 314 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

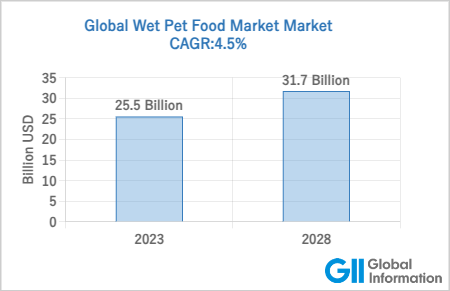

世界のウェットペットフードの市場規模は2023年に255億米ドルになるとみられ、2028年には317億米ドルに達すると予測されています。

予測期間中のCAGRは4.5%と見込まれています。ウェットペットフード市場は、都市化とライフスタイルの進化によって形成されてきました。このため、消費者の嗜好は利便性を重視したものへと変化し、ペットの栄養状態にも影響を及ぼしています。都市生活に適応するにつれて、消費者は栄養の質を落とすことなく、手間をかけずに素早く栄養を摂ることを求めるようになっています。このようなコンビニエンスフードへの傾向から、ペットの飼い主は、ペット独自の栄養要求に応えつつ、自分の食の嗜好に合ったペットフードのソリューションを求めるようになっています。ウェットペットフードは、すぐに食べることができ、栄養バランスに重点を置いているため、このような状況下でますます好まれる選択肢となっています。ウェットペットフード市場のメーカー各社は、この需要に応えるため、製品の革新と多様化を進めてきました。都心部の拡大とライフスタイルの進化に伴い、ウェットペットフード市場は、利便性、品質、ホリスティックなペットケアという現代の倫理観に合致し、ペットケア業界の中心的存在であり続けると思われます。

コンビニエンスストアは、アクセスのしやすさ、営業時間の延長、豊富な品揃えを提供する小売店舗であり、消費者にとって買い物に便利な場所です。コンビニエンスストアを通じてウェットペットフードを流通させるという戦略は、いくつかの理由から売上を強化する大きな可能性を秘めています。コンビニエンスストアを通じたウェットペットフードの流通は、ペットが家族の一員としてますます重要視されるようになりつつある、ペットのヒューマニゼーション(人間化)の動向に対応するものです。ウェットペットフードを手軽に購入できるコンビニエンスストアに置くことで、ペットの飼い主は商品の利便性と視認性に後押しされ、自発的に購入する可能性が高まる。さらに、コンビニエンスストアは、すぐに消費したいというニーズに応えています。これは、ウェットペットフードの性質と一致しており、ペットにとって即席で栄養価の高い食事となることが多くなります。

コンビニエンスストアでの認知度が高まれば、消費者の間にブランドへの親近感と信頼が生まれ、他の選択肢よりもウェットペットフードを選ぶ傾向がさらに強まります。ペットの飼い主がペットの健康や食事のニーズを優先するようになるにつれて、コンビニエンスストアというチャネルはペットフードメーカーと消費者をつなぐ重要な架け橋となり、ウェットペットフードの需要急増に貢献しています。

欧州のウェットペットフード市場は、高いCAGRで著しい成長を遂げようとしています。この急成長は、この地域のペットに対する親和性を示すいくつかの特定の要因に起因しています。第一に、ペットとの交友を好む欧州の強い文化的傾向が、ウェットフードを含む高品質のペット製品に対する旺盛な需要を育んでいます。家族の一員としてのペットへの愛着が根強いこの地域のペットオーナーは、愛する猫や犬のために栄養価の高い高級品を求める。さらに、ペットの福祉が重視され、ペットの健康に対する意識が高まるにつれて、消費者の嗜好はより栄養価の高いバランスの取れた食事へと変化しており、多くの場合、ウェットペットフード製品によって提供されています。欧州の厳しい規制環境も重要な役割を果たしており、ペットフードが厳格な品質基準を遵守していることを保証することで、消費者の信頼を育んでいます。さらに、ペット世帯の小規模化と都市化の動向は、便利ですぐに食べられるウェットペットフードの需要を高めています。

当レポートでは、世界のウェットペットフード市場について調査し、ペット別、由来別、流通チャネル別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- マクロ経済指標

- 市場力学

第6章 業界の動向

- イントロダクション

- 関税と規制状況

- 規制の枠組み

- 特許分析

- 貿易分析

- 価格分析

- バリューチェーン分析

- サプライチェーン分析

- 顧客のビジネスに影響を与える動向/混乱

- エコシステム分析

- ケーススタディ分析

- ポーターのファイブフォース分析

- 技術分析

- 主要な利害関係者と購入基準

- 主要な会議とイベント(2023年~2024年)

第7章 ウェットペットフード市場、ペット別

- イントロダクション

- 犬

- 猫

第8章 ウェットペットフード市場、流通チャネル別

- イントロダクション

- ペット専門店

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン

第9章 ウェットペットフード市場、由来別

- イントロダクション

- 動物由来

- 植物由来

- 合成

第10章 ウェットペットフード市場、地域別

- イントロダクション

- 景気後退の影響分析

- 北米

- アジア太平洋

- 欧州

- 南米

- その他の地域

第11章 競合情勢

- 概要

- 市場シェア分析、2022年

- 主要参入企業が採用した戦略

- 主要企業のセグメント別収益分析

- 年間収益VS.主要プレーヤーの成長

- 主要企業のEBITDA

- 主要な市場参入企業の世界スナップショット

- 企業評価マトリックス(主要企業)

- スタートアップ/中小企業の評価マトリックス

- 競合シナリオ

第12章 企業プロファイル

- 主要参入企業

- NESTLE(NESTLE PURINA PETCARE COMPANY)

- MARS, INCORPORATED

- COLGATE-PALMOLIVE COMPANY(HILL'S PET NUTRITION, INC.)

- UNICHARM CORPORATION

- THAI UNION GROUP PCL.

- CHAROEN POKPHAND FOODS PCL(PERFECT COMPANION GROUP)

- GENERAL MILLS INC.

- THE J.M. SMUCKER COMPANY

- BETTER CHOICE COMPANY

- REAL PET FOOD CO.

- MONGE SPA P.IVA

- SCHELL & KAMPETER, INC.

- INABA-PETFOOD CO., LTD.

- SUNSHINE MILLS, INC.

- FARMINA PET FOODS

- スタートアップ/中小企業

- NIPPON PET FOOD CO., LTD.

- SHANGHAI BIRUIJI PET PRODUCTS CO., LTD.

- LITTLE BIGPAW

- PETLINE NATURAL ANIMAL NUTRITION

- YARRAH

- TIKI PETS(WHITEBRIDGE PET BRANDS)

- AMI PLANET SRL

- ZIWI PETS

- GRANATAPET GMBH & CO. KG

- NULO

第13章 隣接市場および関連市場

第14章 付録

The global market for wet pet food is estimated to be valued at USD 25.5 Billion in 2023 and is projected to reach USD 31.7 Billion by 2028, at a CAGR of 4.5% during the forecast period. The wet pet food market has been shaped by urbanization and evolving lifestyles, leading to densely populated metropolitan areas and busy schedules. This has led to a shift in consumer preferences towards convenience-oriented choices, which has also influenced pet nutrition. As individuals adapt to urban life, they seek quick, hassle-free sustenance without compromising nutritional quality. This proclivity towards convenience foods has led to pet owners seeking pet food solutions that align with their own dietary preferences while catering to their unique nutritional requirements. Wet pet food, with its ready-to-serve format and emphasis on balanced nutrition, has become an increasingly preferred choice in this context. Manufacturers in the wet pet food market have innovated and diversified their product offerings to cater to this demand. As urban centers expand and lifestyles evolve, the wet pet food market will remain a focal point in the pet care industry, aligning with the modern ethos of convenience, quality, and holistic pet care.

"The convenience stores sub-segment in the by distribution channel segment is estimated to be growing at a CAGR of 3.9% for the wet pet food market."

Convenience stores are retail outlets that offer easy accessibility, extended operating hours, and a wide array of products, making them a convenient shopping destination for consumers. The strategy of distributing wet pet food through convenience stores holds substantial potential to bolster sales for several reasons. Distributing wet pet food via convenience stores taps into the growing trend of pet humanization, where pets are increasingly considered as integral family members. By placing wet pet food products in these easily accessible stores, pet owners are more likely to make spontaneous purchases, encouraged by the convenience and visibility of the products. Additionally, convenience stores cater to immediate consumption needs, which aligns with the nature of wet pet food, often serving as an instant and nutritious meal for pets.

Increased visibility in convenience stores creates brand familiarity and trust among consumers, further driving their inclination to choose wet pet food over alternative options. As pet owners increasingly prioritize the well-being and dietary needs of their pets, the convenience store channel becomes a vital bridge between pet food manufacturers and consumers, contributing to the surge in demand for wet pet food.

"The plant derivatives sub-segment in the by-source segment is estimated to grow at a CAGR of 4.2% during the forecast period."

The plant derivatives sub-segment within the source category of the wet pet food market is poised to experience substantial growth in the coming years. Plant derivatives in wet pet food refer to formulations that incorporate ingredients derived from plants, catering to the evolving dietary preferences of pet owners. As the trend of veganism gains momentum across human diets, it has transcended into the realm of pet nutrition. Pet owners are increasingly opting for vegan alternatives for their beloved dogs and cats, aligning their ethical and health-driven choices with the dietary needs of their furry companions. Plant derivatives offer a multitude of benefits for pets, containing essential nutrients such as protein, fiber, vitamins, and minerals that contribute to overall well-being. The incorporation of plant-based ingredients can address specific dietary requirements and allergies, making it an appealing choice for a broader range of pets. This surge in demand for plant-based wet pet food is underpinned by a growing awareness of animal welfare, environmental concerns, and the recognition that plant-derived ingredients can fulfill pets' nutritional needs while minimizing the ecological footprint.

"Europe to grow at a significant CAGR during the forecast period, in the wet pet food market to reach a value of USD 8.2 billion by 2028."

The European wet pet food market is poised to experience remarkable growth, with a significant CAGR. This surge can be attributed to several specific factors that underline the region's affinity towards pets. Firstly, Europe's strong cultural inclination towards pet companionship fosters a robust demand for high-quality pet products, including wet food. The region's deep-rooted attachment to pets as family members drive pet owners to seek premium, nutritionally rich options for their beloved cats and dogs. Moreover, the emphasis on pet welfare and the rising awareness about pet health has led to a shift in consumer preferences towards more nutritious and balanced diets, often provided by wet pet food products. Europe's stringent regulatory environment also plays a pivotal role, ensuring that pet food adheres to rigorous quality standards, thereby fostering trust among consumers. Additionally, the trend towards smaller pet households and urbanization has bolstered the demand for convenient and ready-to-serve wet pet food solutions.

The break-up of the profile of primary participants in the wet pet food market:

- By Company: Tier 1 - 50%, Tier 2 - 40%, Tier 3 - 10%

- By Designation: Manager level - 60%, and C-Level- 40%

- By Region: North America -10%, Europe - 30%, Asia Pacific - 40%, RoW - 20%,

Major key players operating in the wet pet food market include Nestle (Switzerland), Mars, Incorporated (US), Colgate-Palmolive Company (US), Unicharm Corporation (Japan), Thai Union Group PCL (Thailand), Charoen Pokphand Foods PCL (Thailand), General Mills Inc. (US), The J.M. Smucker Company (US), Better Choice Company (US), and Real Pet Food Co. (Australia).

Research Coverage:

This research report categorizes the wet pet food market, by pet (dogs and cats), source (animal-based, plant derivatives, and synthetic), distribution channel (pet specialty stores, supermarkets/hypermarkets, convenience stores, and online), and region (North America, Europe, Asia Pacific, South America, and RoW). The scope of this report encompasses a comprehensive examination of major factors, including drivers, restraints, challenges, and opportunities, that significantly influence the growth of the wet pet food market. Extensive research has been conducted to analyze key industry players, offering valuable insights into their business overview, product offerings, key strategies, contracts, partnerships, new product launches, as well as mergers and acquisitions associated with the wet pet food market. Furthermore, the report includes a competitive analysis of emerging startups in the wet pet food market ecosystem.

Reasons to buy this report:

The report will help the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall wet pet food market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- Analysis of key drivers (Surge in pet adoption rates, enhanced palatability & digestibility of wet pet foods, influence of pet-centric social media and trends), restraints (Limited shelf life and storage issues, price sensitivity among consumers, cultural preferences favoring homemade pet diets), opportunities (Growing e-commerce and online platforms, Rise in pet-friendly travel and pet rental), and challenges (Volatility in raw material prices, sustainability and environmental issues) influencing the growth of the wet pet food market.

- New Product launch/Innovation: Detailed insights on research & development activities and new product launches in the wet pet food market.

- Market Development: Comprehensive information about lucrative markets - the report analyses the wet pet food market across varied regions.

- Market Diversification: Exhaustive information about new products, untapped geographies, recent developments, and investments in the wet pet food market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and product offerings of leading players like Nestle (Switzerland), Colgate-Palmolive Company (US), Unicharm Corporation (Japan), Thai Union Group PCL (Thailand), Charoen Pokphand Foods PCL (Thailand), General Mills Inc. (US), The J.M. Smucker Company (US), and others in the wet pet food market strategies.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 MARKET SCOPE

- FIGURE 1 MARKET SEGMENTATION

- 1.3.1 INCLUSIONS AND EXCLUSIONS

- 1.4 REGIONAL SCOPE

- 1.5 YEARS CONSIDERED

- 1.6 CURRENCY CONSIDERED

- TABLE 1 USD EXCHANGE RATES CONSIDERED, 2019-2022

- 1.7 UNIT CONSIDERED

- 1.8 STAKEHOLDERS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 2 WET PET FOOD MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Breakdown of primary interviews

- 2.1.2.3 Key primary insights

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 MARKET SIZE ESTIMATION METHODOLOGY: BOTTOM-UP APPROACH

- 2.2.2 MARKET SIZE ESTIMATION METHODOLOGY: TOP-DOWN APPROACH

- 2.2.3 SUPPLY-SIDE INDICATORS

- FIGURE 3 SUPPLY-SIDE INDICATORS

- 2.2.4 DEMAND-SIDE INDICATORS

- 2.3 DATA TRIANGULATION

- FIGURE 4 DATA TRIANGULATION

- 2.4 RECESSION IMPACT ANALYSIS

- 2.5 RESEARCH ASSUMPTIONS

- 2.6 RESEARCH LIMITATIONS AND RISK ASSESSMENT

3 EXECUTIVE SUMMARY

- TABLE 2 WET PET FOOD MARKET SNAPSHOT, 2023 VS. 2028

- FIGURE 5 WET PET FOOD MARKET, BY DISTRIBUTION CHANNEL, 2023 VS. 2028 (USD MILLION)

- FIGURE 6 WET PET FOOD MARKET, BY PET, 2023 VS. 2028 (USD MILLION)

- FIGURE 7 WET PET FOOD MARKET, BY SOURCE, 2023 VS. 2028 (USD MILLION)

- FIGURE 8 WET PET FOOD MARKET, BY REGION, 2022

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN WET PET FOOD MARKET

- FIGURE 9 RISING RATE OF PET ADOPTION TO DRIVE WET PET FOOD MARKET

- 4.2 NORTH AMERICA: WET PET FOOD MARKET, BY SOURCE AND KEY COUNTRY

- FIGURE 10 ANIMAL-BASED SEGMENT AND US ACCOUNTED FOR SIGNIFICANT SHARES IN 2022

- 4.3 WET PET FOOD MARKET, BY DISTRIBUTION CHANNEL

- FIGURE 11 PET SPECIALTY STORES TO DOMINATE MARKET DURING FORECAST PERIOD

- 4.4 WET PET FOOD MARKET, BY PET

- FIGURE 12 DOGS SEGMENT TO LEAD MARKET BY 2028

- 4.5 WET PET FOOD MARKET, BY SOURCE AND REGION

- FIGURE 13 ANIMAL-BASED SEGMENT AND NORTH AMERICA TO ACCOUNT FOR LARGEST MARKET SHARES DURING FORECAST PERIOD

- 4.6 WET PET FOOD MARKET: MAJOR REGIONAL SUBMARKETS

- FIGURE 14 US TO ACCOUNT FOR LARGEST SHARE OF WET PET FOOD MARKET IN 2023

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MACROECONOMIC INDICATORS

- 5.2.1 INCREASING TREND OF PET HUMANIZATION

- 5.2.2 URBANIZATION AND EVOLVING LIFESTYLES

- 5.2.3 GROWING AWARENESS OF PET HEALTH AND NUTRITION

- 5.3 MARKET DYNAMICS

- FIGURE 15 WET PET FOOD MARKET DYNAMICS

- 5.3.1 DRIVERS

- 5.3.1.1 Surge in pet adoption

- 5.3.1.2 Focus on enhancing palatability and digestibility of wet pet foods

- 5.3.1.3 Increasing influence of pet-centric social media and trends

- 5.3.2 RESTRAINTS

- 5.3.2.1 Limited shelf life and storage issues

- 5.3.2.2 Price sensitivity among consumers

- 5.3.2.3 Cultural preferences favoring homemade pet diets

- 5.3.3 OPPORTUNITIES

- 5.3.3.1 Growing e-commerce and online platforms

- 5.3.3.2 Rise in pet-friendly travel and pet rental

- 5.3.3.3 Growing demand for premium pet foods

- 5.3.4 CHALLENGES

- 5.3.4.1 Volatility in raw material prices

- 5.3.4.2 Localization of flavors to match regional preferences

- 5.3.4.3 Sustainability and environmental issues

6 INDUSTRY TRENDS

- 6.1 INTRODUCTION

- 6.2 TARIFF AND REGULATORY LANDSCAPE

- 6.3 REGULATORY FRAMEWORK

- 6.3.1 NORTH AMERICA

- 6.3.1.1 US

- 6.3.1.1.1 US FDA

- 6.3.1.1.2 Association of American Feed Control Officials (AAFCO)

- 6.3.1.2 Canada

- 6.3.1.2.1 Canadian Food Inspection Agency (CFIA)

- 6.3.1.1 US

- 6.3.2 EUROPEAN UNION (EU)

- 6.3.3 ASIA PACIFIC

- 6.3.3.1 China

- 6.3.3.2 Japan

- 6.3.3.3 India

- 6.3.4 SOUTH AMERICA

- 6.3.4.1 Brazil

- 6.3.4.2 Argentina

- 6.3.5 REST OF THE WORLD

- 6.3.5.1 South Africa

- 6.3.5.2 Pet Food Industry Association of Southern Africa (PFI)

- 6.3.6 INTERNATIONAL FEED INDUSTRY FEDERATION (IFIF)

- 6.3.7 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 3 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 4 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 5 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 6 SOUTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 7 REST OF THE WORLD: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 6.3.1 NORTH AMERICA

- 6.4 PATENT ANALYSIS

- TABLE 8 LIST OF MAJOR PATENTS IN WET PET FOOD MARKET, 2013-2022

- FIGURE 16 NUMBER OF PATENTS GRANTED FOR WET PET FOOD PRODUCTS, 2013-2022

- FIGURE 17 REGIONAL ANALYSIS OF PATENTS GRANTED IN WET PET FOOD MARKET, 2022

- 6.5 TRADE ANALYSIS

- TABLE 9 IMPORT VALUE OF WET PET FOOD, 2022 (USD THOUSAND)

- TABLE 10 EXPORT VALUE OF WET PET FOOD, 2022 (USD THOUSAND)

- 6.6 PRICING ANALYSIS

- 6.6.1 AVERAGE SELLING PRICE TREND OF KEY PLAYERS, BY PET

- TABLE 11 AVERAGE SELLING PRICE TREND OF KEY PLAYERS, BY PET, 2022 (USD/TON)

- 6.6.2 AVERAGE SELLING PRICE TREND, BY REGION

- TABLE 12 WET PET FOOD MARKET: AVERAGE SELLING PRICE FOR DOGS, BY REGION, 2020-2022 (USD/TON)

- TABLE 13 WET PET FOOD MARKET: AVERAGE SELLING PRICE FOR CATS, BY REGION, 2020-2022 (USD/TON)

- 6.7 VALUE CHAIN ANALYSIS

- FIGURE 18 WET PET FOOD MARKET: VALUE CHAIN ANALYSIS

- 6.7.1 RESEARCH AND PRODUCT DEVELOPMENT

- 6.7.2 SOURCING

- 6.7.3 MANUFACTURING

- 6.7.4 PACKAGING AND STORAGE

- 6.7.5 DISTRIBUTION AND LOGISTICS

- 6.7.6 MARKETING AND SALES

- 6.7.7 END USERS

- 6.8 SUPPLY CHAIN ANALYSIS

- FIGURE 19 WET PET FOOD MARKET: SUPPLY CHAIN ANALYSIS

- 6.9 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 20 REVENUE SHIFT AND NEW REVENUE POCKETS FOR WET PET FOOD MANUFACTURERS

- 6.10 ECOSYSTEM ANALYSIS

- FIGURE 21 WET PET FOOD MARKET: ECOSYSTEM ANALYSIS

- TABLE 14 WET PET FOOD MARKET ECOSYSTEM

- 6.11 CASE STUDY ANALYSIS

- TABLE 15 OPTIMIZING PET FOOD PRODUCTION USING SOLUTIONS FROM PRECISION AUTOMATION

- TABLE 16 ENHANCING EFFICIENCY USING LIQUID PRODUCT RECOVERY SYSTEMS AT MARS PET CARE

- TABLE 17 STREAMLINING PET FOOD DISTRIBUTION USING ROTOMATRIX SOLUTION

- 6.12 PORTER'S FIVE FORCES ANALYSIS

- TABLE 18 WET PET FOOD MARKET: PORTER'S FIVE FORCES ANALYSIS

- 6.12.1 INTENSITY OF COMPETITIVE RIVALRY

- 6.12.2 BARGAINING POWER OF SUPPLIERS

- 6.12.3 BARGAINING POWER OF BUYERS

- 6.12.4 THREAT OF SUBSTITUTES

- 6.12.5 THREAT OF NEW ENTRANTS

- 6.13 TECHNOLOGY ANALYSIS

- 6.13.1 NEXT-GENERATION PROTEIN FOR PET FOOD INGREDIENTS

- 6.13.2 WATER IMMERSION RETORT TECHNOLOGY FOR CANNED FOOD

- 6.13.3 STERILIZING WET PET FOOD WITH STEAM

- 6.14 KEY STAKEHOLDERS AND BUYING CRITERIA

- 6.14.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 22 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR WET PET FOOD, BY PET

- TABLE 19 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR WET PET FOOD, BY PET (%)

- 6.14.2 BUYING CRITERIA

- TABLE 20 KEY CRITERIA FOR SELECTING SUPPLIER/VENDOR

- FIGURE 23 KEY CRITERIA FOR SELECTING SUPPLIER/VENDOR

- 6.15 KEY CONFERENCES AND EVENTS (2023-2024)

- TABLE 21 KEY CONFERENCES AND EVENTS IN WET PET FOOD MARKET, 2023-2024

7 WET PET FOOD MARKET, BY PET

- 7.1 INTRODUCTION

- TABLE 22 TOP 20 PET POPULATION, BY COUNTRY, 2022

- FIGURE 24 WET PET FOOD MARKET, BY PET, 2023 VS. 2028 (USD MILLION)

- TABLE 23 WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 24 WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- TABLE 25 WET PET FOOD MARKET, BY PET, 2019-2022 (KT)

- TABLE 26 WET PET FOOD MARKET, BY PET, 2023-2028 (KT)

- 7.2 DOGS

- 7.2.1 HIGH ADOPTION RATE TO DRIVE MARKET

- TABLE 27 DOGS: WET PET FOOD MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 28 DOGS: WET PET FOOD MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 29 DOGS: WET PET FOOD MARKET, BY REGION, 2019-2022 (KT)

- TABLE 30 DOGS: WET PET FOOD MARKET, BY REGION, 2023-2028 (KT)

- 7.3 CATS

- 7.3.1 INCREASING DEMAND FOR HIGHER NUTRITIONAL REQUIREMENTS TO DRIVE MARKET

- TABLE 31 CATS: WET PET FOOD MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 32 CATS: WET PET FOOD MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 33 CATS: WET PET FOOD MARKET, BY REGION, 2019-2022 (KT)

- TABLE 34 CATS: WET PET FOOD MARKET, BY REGION, 2023-2028 (KT)

8 WET PET FOOD MARKET, BY DISTRIBUTION CHANNEL

- 8.1 INTRODUCTION

- FIGURE 25 WET PET FOOD MARKET, BY DISTRIBUTION CHANNEL, 2023 VS. 2028 (USD MILLION)

- TABLE 35 WET PET FOOD MARKET, BY DISTRIBUTION CHANNEL, 2019-2022 (USD MILLION)

- TABLE 36 WET PET FOOD MARKET, BY DISTRIBUTION CHANNEL, 2023-2028 (USD MILLION)

- 8.2 PET SPECIALTY STORES

- 8.2.1 HIGH-QUALITY PRODUCTS AND PERSONALIZED CUSTOMER SERVICE TO DRIVE MARKET

- TABLE 37 PET SPECIALTY STORES: WET PET FOOD MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 38 PET SPECIALTY STORES: WET PET FOOD MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.3 SUPERMARKETS/HYPERMARKETS

- 8.3.1 VAST FOOT TRAFFIC AND BROAD CONSUMER DEMOGRAPHY TO DRIVE MARKET

- TABLE 39 SUPERMARKETS/HYPERMARKETS: WET PET FOOD MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 40 SUPERMARKETS/HYPERMARKETS: WET PET FOOD MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.4 CONVENIENCE STORES

- 8.4.1 EASY ACCESSIBILITY AND CONVENIENCE TO DRIVE MARKET

- TABLE 41 CONVENIENCE STORES: WET PET FOOD MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 42 CONVENIENCE STORES: WET PET FOOD MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.5 ONLINE

- 8.5.1 GROWTH OF E-COMMERCE TO DRIVE MARKET

- TABLE 43 ONLINE: WET PET FOOD MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 44 ONLINE: WET PET FOOD MARKET, BY REGION, 2023-2028 (USD MILLION)

9 WET PET FOOD MARKET, BY SOURCE

- 9.1 INTRODUCTION

- FIGURE 26 WET PET FOOD MARKET, BY SOURCE, 2023 VS. 2028 (USD MILLION)

- TABLE 45 WET PET FOOD MARKET, BY SOURCE, 2019-2022 (USD MILLION)

- TABLE 46 WET PET FOOD MARKET, BY SOURCE, 2023-2028 (USD MILLION)

- 9.2 ANIMAL-BASED

- 9.2.1 SUPERIOR PALATABILITY AND AROMA TO DRIVE MARKET

- TABLE 47 ANIMAL-BASED: WET PET FOOD MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 48 ANIMAL-BASED: WET PET FOOD MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.3 PLANT DERIVATIVES

- 9.3.1 INCREASING SHIFT TOWARD VEGANISM TO DRIVE MARKET

- TABLE 49 PLANT DERIVATIVES: WET PET FOOD MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 50 PLANT DERIVATIVES: WET PET FOOD MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.4 SYNTHETIC

- 9.4.1 INCREASED SPEDNING ON HEALTHY PET FOOD TO DRIVE MARKET

- TABLE 51 SYNTHETIC: WET PET FOOD MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 52 SYNTHETIC: WET PET FOOD MARKET, BY REGION, 2023-2028 (USD MILLION)

10 WET PET FOOD MARKET, BY REGION

- 10.1 INTRODUCTION

- FIGURE 27 WET PET FOOD MARKET: GEOGRAPHIC SNAPSHOT, 2023-2028 (USD MILLION)

- TABLE 53 WET PET FOOD MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 54 WET PET FOOD MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 55 WET PET FOOD MARKET, BY REGION, 2019-2022 (KT)

- TABLE 56 WET PET FOOD MARKET, BY REGION, 2023-2028 (KT)

- 10.2 RECESSION IMPACT ANALYSIS

- FIGURE 28 RECESSION INDICATORS

- FIGURE 29 GLOBAL INFLATION RATE, 2011-2022

- FIGURE 30 GLOBAL GDP, 2011-2022 (USD TRILLION)

- FIGURE 31 RECESSION INDICATORS AND THEIR IMPACT ON WET PET FOOD MARKET

- FIGURE 32 GLOBAL WET PET FOOD MARKET: EARLIER FORECAST VS. RECESSION FORECAST

- 10.3 NORTH AMERICA

- FIGURE 33 NORTH AMERICA: WET PET FOOD MARKET SNAPSHOT

- 10.3.1 NORTH AMERICA: RECESSION IMPACT ANALYSIS

- FIGURE 34 NORTH AMERICA: INFLATION RATES, BY KEY COUNTRY, 2017-2022

- FIGURE 35 NORTH AMERICA: RECESSION IMPACT ANALYSIS, 2022 VS. 2023

- TABLE 57 NORTH AMERICA: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 58 NORTH AMERICA: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- TABLE 59 NORTH AMERICA: WET PET FOOD MARKET, BY PET, 2019-2022 (KT)

- TABLE 60 NORTH AMERICA: WET PET FOOD MARKET, BY PET, 2023-2028 (KT)

- TABLE 61 NORTH AMERICA: WET PET FOOD MARKET, BY SOURCE, 2019-2022 (USD MILLION)

- TABLE 62 NORTH AMERICA: WET PET FOOD MARKET, BY SOURCE, 2023-2028 (USD MILLION)

- TABLE 63 NORTH AMERICA: WET PET FOOD MARKET, BY DISTRIBUTION CHANNEL, 2019-2022 (USD MILLION)

- TABLE 64 NORTH AMERICA: WET PET FOOD MARKET, BY DISTRIBUTION CHANNEL, 2023-2028 (USD MILLION)

- TABLE 65 NORTH AMERICA: WET PET FOOD MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 66 NORTH AMERICA: WET PET FOOD MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 10.3.2 US

- 10.3.2.1 Booming e-commerce sector and global export opportunities to drive market

- TABLE 67 US: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 68 US: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.3.3 CANADA

- 10.3.3.1 High disposable incomes and health-conscious trends to drive market

- TABLE 69 CANADA: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 70 CANADA: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.3.4 MEXICO

- 10.3.4.1 Socio-economic changes to drive market

- TABLE 71 MEXICO: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 72 MEXICO: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.4 ASIA PACIFIC

- FIGURE 36 ASIA PACIFIC: WET PET FOOD MARKET SNAPSHOT

- 10.4.1 ASIA PACIFIC: RECESSION IMPACT ANALYSIS

- FIGURE 37 ASIA PACIFIC: INFLATION RATES, BY KEY COUNTRY, 2017-2022

- FIGURE 38 ASIA PACIFIC: RECESSION IMPACT ANALYSIS, 2022 VS. 2023

- TABLE 73 ASIA PACIFIC: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 74 ASIA PACIFIC: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- TABLE 75 ASIA PACIFIC: WET PET FOOD MARKET, BY PET, 2019-2022 (KT)

- TABLE 76 ASIA PACIFIC: WET PET FOOD MARKET, BY PET, 2023-2028 (KT)

- TABLE 77 ASIA PACIFIC: WET PET FOOD MARKET, BY SOURCE, 2019-2022 (USD MILLION)

- TABLE 78 ASIA PACIFIC: WET PET FOOD MARKET, BY SOURCE, 2023-2028 (USD MILLION)

- TABLE 79 ASIA PACIFIC: WET PET FOOD MARKET, BY DISTRIBUTION CHANNEL, 2019-2022 (USD MILLION)

- TABLE 80 ASIA PACIFIC: WET PET FOOD MARKET, BY DISTRIBUTION CHANNEL, 2023-2028 (USD MILLION)

- TABLE 81 ASIA PACIFIC: WET PET FOOD MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 82 ASIA PACIFIC: WET PET FOOD MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 10.4.2 CHINA

- 10.4.2.1 Booming pet ownership and online sales to drive market

- TABLE 83 CHINA: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 84 CHINA: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.4.3 INDIA

- 10.4.3.1 Rising pet humanization and growing middle class population to drive market

- TABLE 85 INDIA: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 86 INDIA: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.4.4 JAPAN

- 10.4.4.1 Aging population and busy lifestyles to drive market

- TABLE 87 JAPAN: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 88 JAPAN: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.4.5 INDONESIA

- 10.4.5.1 Increasing disposable income and pet wellness to drive market

- TABLE 89 INDONESIA: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 90 INDONESIA: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.4.6 PAKISTAN

- 10.4.6.1 Rising demand for premium nutrition to drive market

- TABLE 91 PAKISTAN: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 92 PAKISTAN: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.4.7 PHILIPPINES

- 10.4.7.1 Urban lifestyles and health consciousness to drive market

- TABLE 93 PHILIPPINES: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 94 PHILIPPINES: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.4.8 VIETNAM

- 10.4.8.1 Larger young population and pet humanization to drive market

- TABLE 95 VIETNAM: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 96 VIETNAM: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.4.9 THAILAND

- 10.4.9.1 Global trade opportunities and growing demand for cat food to drive market

- TABLE 97 THAILAND: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 98 THAILAND: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.4.10 SOUTH KOREA

- 10.4.10.1 Government support and rising pet ownership to drive market

- TABLE 99 SOUTH KOREA: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 100 SOUTH KOREA: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.4.11 MALAYSIA

- 10.4.11.1 Expanding e-commerce to drive market

- TABLE 101 MALAYSIA: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 102 MALAYSIA: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.4.12 MYANMAR

- 10.4.12.1 Rising pet ownership and presence of international brands to drive market

- TABLE 103 MYANMAR: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 104 MYANMAR: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.4.13 BANGLADESH

- 10.4.13.1 Rising adoption of foreign breeds and e-commerce platforms to drive market

- TABLE 105 BANGLADESH: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 106 BANGLADESH: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.4.14 AFGHANISTAN

- 10.4.14.1 Responsible pet care and awareness to drive market

- TABLE 107 AFGHANISTAN: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 108 AFGHANISTAN: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.4.15 NEPAL

- 10.4.15.1 Evolving pet culture and shifting lifestyles to drive market

- TABLE 109 NEPAL: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 110 NEPAL: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.4.16 TAIWAN

- 10.4.16.1 Shifting preferences and regulatory initiatives to drive market

- TABLE 111 TAIWAN: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 112 TAIWAN: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.4.17 SRI LANKA

- 10.4.17.1 E-commerce accessibility and pet welfare awareness to drive market

- TABLE 113 SRI LANKA: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 114 SRI LANKA: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.4.18 REST OF ASIA PACIFIC

- TABLE 115 REST OF ASIA PACIFIC: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 116 REST OF ASIA PACIFIC: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.5 EUROPE

- 10.5.1 EUROPE: RECESSION IMPACT ANALYSIS

- FIGURE 39 EUROPE: COUNTRY-LEVEL INFLATION DATA (2017-2022)

- FIGURE 40 EUROPE: RECESSION IMPACT ANALYSIS, 2022 VS. 2023

- TABLE 117 EUROPE: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 118 EUROPE: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- TABLE 119 EUROPE: WET PET FOOD MARKET, BY PET, 2019-2022 (KT)

- TABLE 120 EUROPE: WET PET FOOD MARKET, BY PET, 2023-2028 (KT)

- TABLE 121 EUROPE: WET PET FOOD MARKET, BY SOURCE, 2019-2022 (USD MILLION)

- TABLE 122 EUROPE: WET PET FOOD MARKET, BY SOURCE, 2023-2028 (USD MILLION)

- TABLE 123 EUROPE: WET PET FOOD MARKET, BY DISTRIBUTION CHANNEL, 2019-2022 (USD MILLION)

- TABLE 124 EUROPE: WET PET FOOD MARKET, BY DISTRIBUTION CHANNEL, 2023-2028 (USD MILLION)

- TABLE 125 EUROPE: WET PET FOOD MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 126 EUROPE: WET PET FOOD MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 10.5.2 GERMANY

- 10.5.2.1 Substantial pet population to drive market

- TABLE 127 GERMANY: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 128 GERMANY: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.5.3 FRANCE

- 10.5.3.1 Health-conscious pet owners to drive market

- TABLE 129 FRANCE: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 130 FRANCE: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.5.4 UK

- 10.5.4.1 Strategic investments by major companies to drive market

- TABLE 131 UK: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 132 UK: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.5.5 ITALY

- 10.5.5.1 Rising pet ownership and health-conscious trends to drive market

- TABLE 133 ITALY: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 134 ITALY: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.5.6 SPAIN

- 10.5.6.1 Export-oriented approach to drive market

- TABLE 135 SPAIN: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 136 SPAIN: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.5.7 REST OF EUROPE

- TABLE 137 REST OF EUROPE: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 138 REST OF EUROPE: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.6 SOUTH AMERICA

- 10.6.1 SOUTH AMERICA: RECESSION IMPACT ANALYSIS

- FIGURE 41 SOUTH AMERICA: INFLATION RATES, BY KEY COUNTRY, 2017-2022

- FIGURE 42 SOUTH AMERICA: RECESSION IMPACT ANALYSIS, 2022 VS. 2023

- TABLE 139 SOUTH AMERICA: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 140 SOUTH AMERICA: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- TABLE 141 SOUTH AMERICA: WET PET FOOD MARKET, BY PET, 2019-2022 (KT)

- TABLE 142 SOUTH AMERICA: WET PET FOOD MARKET, BY PET, 2023-2028 (KT)

- TABLE 143 SOUTH AMERICA: WET PET FOOD MARKET, BY SOURCE, 2019-2022 (USD MILLION)

- TABLE 144 SOUTH AMERICA: WET PET FOOD MARKET, BY SOURCE, 2023-2028 (USD MILLION)

- TABLE 145 SOUTH AMERICA: WET PET FOOD MARKET, BY DISTRIBUTION CHANNEL, 2019-2022 (USD MILLION)

- TABLE 146 SOUTH AMERICA: WET PET FOOD MARKET, BY DISTRIBUTION CHANNEL, 2023-2028 (USD MILLION)

- TABLE 147 SOUTH AMERICA: WET PET FOOD MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 148 SOUTH AMERICA: WET PET FOOD MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 10.6.2 BRAZIL

- 10.6.2.1 Rising pet ownership and presence of startups to drive market

- TABLE 149 BRAZIL: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 150 BRAZIL: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.6.3 ARGENTINA

- 10.6.3.1 Growing expenditure on pet-related products to drive market

- TABLE 151 ARGENTINA: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 152 ARGENTINA: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.6.4 REST OF SOUTH AMERICA

- TABLE 153 REST OF SOUTH AMERICA: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 154 REST OF SOUTH AMERICA: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.7 REST OF THE WORLD

- 10.7.1 REST OF THE WORLD: RECESSION IMPACT ANALYSIS

- FIGURE 43 REST OF THE WORLD: INFLATION RATES, BY KEY COUNTRY, 2017-2022

- FIGURE 44 REST OF THE WORLD: RECESSION IMPACT ANALYSIS, 2022 VS. 2023

- TABLE 155 REST OF THE WORLD: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 156 REST OF THE WORLD: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- TABLE 157 REST OF THE WORLD: WET PET FOOD MARKET, BY PET, 2019-2022 (KT)

- TABLE 158 REST OF THE WORLD: WET PET FOOD MARKET, BY PET, 2023-2028 (KT)

- TABLE 159 REST OF THE WORLD: WET PET FOOD MARKET, BY SOURCE, 2019-2022 (USD MILLION)

- TABLE 160 REST OF THE WORLD: WET PET FOOD MARKET, BY SOURCE, 2023-2028 (USD MILLION)

- TABLE 161 REST OF THE WORLD: WET PET FOOD MARKET, BY DISTRIBUTION CHANNEL, 2019-2022 (USD MILLION)

- TABLE 162 REST OF THE WORLD: WET PET FOOD MARKET, BY DISTRIBUTION CHANNEL, 2023-2028 (USD MILLION)

- TABLE 163 REST OF THE WORLD: WET PET FOOD MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 164 REST OF THE WORLD: WET PET FOOD MARKET, BY REGION, 2023-2028 (USD MILLION)

- 10.7.2 MIDDLE EAST

- 10.7.2.1 Increasing pet humanization trend among middle- and higher middle-class families to drive market

- TABLE 165 MIDDLE EAST: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 166 MIDDLE EAST: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

- 10.7.3 AFRICA

- 10.7.3.1 Strategic expansion of pet food companies to drive market

- TABLE 167 AFRICA: WET PET FOOD MARKET, BY PET, 2019-2022 (USD MILLION)

- TABLE 168 AFRICA: WET PET FOOD MARKET, BY PET, 2023-2028 (USD MILLION)

11 COMPETITIVE LANDSCAPE

- 11.1 OVERVIEW

- 11.2 MARKET SHARE ANALYSIS, 2022

- TABLE 169 WET PET FOOD MARKET: DEGREE OF COMPETITION, 2022

- 11.3 STRATEGIES ADOPTED BY KEY PLAYERS

- TABLE 170 STRATEGIES ADOPTED BY KEY PLAYERS

- 11.4 SEGMENTAL REVENUE ANALYSIS OF KEY PLAYERS

- FIGURE 45 SEGMENTAL REVENUE ANALYSIS OF KEY PLAYERS IN MARKET, 2018-2022 (USD BILLION)

- 11.5 ANNUAL REVENUE VS. GROWTH OF KEY PLAYERS

- FIGURE 46 ANNUAL REVENUE, 2022 (USD BILLION) VS. REVENUE GROWTH, 2020-2022 (%)

- 11.6 EBITDA OF KEY PLAYERS

- FIGURE 47 EBITDA, 2022 (USD BILLION)

- 11.7 GLOBAL SNAPSHOT OF KEY MARKET PARTICIPANTS

- FIGURE 48 WET PET FOOD MARKET: GLOBAL SNAPSHOT OF KEY PARTICIPANTS, 2022

- 11.8 COMPANY EVALUATION MATRIX (KEY PLAYERS)

- 11.8.1 STARS

- 11.8.2 EMERGING LEADERS

- 11.8.3 PERVASIVE PLAYERS

- 11.8.4 PARTICIPANTS

- FIGURE 49 WET PET FOOD MARKET: COMPANY EVALUATION MATRIX, 2022 (KEY PLAYERS)

- 11.8.5 COMPETITIVE BENCHMARKING

- TABLE 171 COMPANY FOOTPRINT, BY PET

- TABLE 172 COMPANY FOOTPRINT, BY SOURCE

- TABLE 173 COMPANY FOOTPRINT, BY REGION

- TABLE 174 OVERALL COMPANY FOOTPRINT

- 11.9 STARTUP/SME EVALUATION MATRIX

- 11.9.1 PROGRESSIVE COMPANIES

- 11.9.2 RESPONSIVE COMPANIES

- 11.9.3 DYNAMIC COMPANIES

- 11.9.4 STARTING BLOCKS

- FIGURE 50 WET PET FOOD MARKET: STARTUP/SME EVALUATION MATRIX, 2022

- 11.9.5 COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 175 WET PET FOOD MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 176 WET PET FOOD MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- 11.10 COMPETITIVE SCENARIO

- 11.10.1 PRODUCT LAUNCHES

- TABLE 177 PRODUCT LAUNCHES, 2019-2023

- 11.10.2 DEALS

- TABLE 178 DEALS, 2019-2023

- 11.10.3 OTHERS

- TABLE 179 OTHERS, 2019-2023

12 COMPANY PROFILES

- (Business overview, Products/Solutions/Services offered, Recent Developments, MNM view)**

- 12.1 KEY PLAYERS

- 12.1.1 NESTLE (NESTLE PURINA PETCARE COMPANY)

- TABLE 180 NESTLE: COMPANY OVERVIEW

- FIGURE 51 NESTLE: COMPANY SNAPSHOT

- TABLE 181 NESTLE: DEALS

- TABLE 182 NESTLE: OTHERS

- 12.1.2 MARS, INCORPORATED

- TABLE 183 MARS, INCORPORATED: COMPANY OVERVIEW

- TABLE 184 MARS, INCORPORATED: PRODUCT LAUNCHES

- TABLE 185 MARS, INCORPORATED: DEALS

- TABLE 186 MARS, INCORPORATED: OTHERS

- 12.1.3 COLGATE-PALMOLIVE COMPANY (HILL'S PET NUTRITION, INC.)

- TABLE 187 COLGATE-PALMOLIVE COMPANY: COMPANY OVERVIEW

- FIGURE 52 COLGATE-PALMOLIVE COMPANY: COMPANY SNAPSHOT

- TABLE 188 COLGATE-PALMOLIVE COMPANY: PRODUCT LAUNCHES

- TABLE 189 COLGATE-PALMOLIVE COMPANY: DEALS

- TABLE 190 COLGATE-PALMOLIVE COMPANY: OTHERS

- 12.1.4 UNICHARM CORPORATION

- TABLE 191 UNICHARM CORPORATION: COMPANY OVERVIEW

- FIGURE 53 UNICHARM CORPORATION: COMPANY SNAPSHOT

- TABLE 192 UNICHARM CORPORATION: PRODUCT LAUNCHES

- 12.1.5 THAI UNION GROUP PCL.

- TABLE 193 THAI UNION GROUP PCL.: COMPANY OVERVIEW

- FIGURE 54 THAI UNION GROUP PCL.: COMPANY SNAPSHOT

- TABLE 194 THAI UNION GROUP PCL.: DEALS

- TABLE 195 THAI UNION GROUP PCL.: OTHERS

- 12.1.6 CHAROEN POKPHAND FOODS PCL (PERFECT COMPANION GROUP)

- TABLE 196 CHAROEN POKPHAND FOODS PCL: COMPANY OVERVIEW

- FIGURE 55 CHAROEN POKPHAND FOODS PCL: COMPANY SNAPSHOT

- 12.1.7 GENERAL MILLS INC.

- TABLE 197 GENERAL MILLS INC.: COMPANY OVERVIEW

- FIGURE 56 GENERAL MILLS INC.: COMPANY SNAPSHOT

- TABLE 198 GENERAL MILLS INC.: OTHERS

- 12.1.8 THE J.M. SMUCKER COMPANY

- TABLE 199 THE J.M. SMUCKER COMPANY: COMPANY OVERVIEW

- FIGURE 57 THE J.M. SMUCKER COMPANY: COMPANY SNAPSHOT

- 12.1.9 BETTER CHOICE COMPANY

- TABLE 200 BETTER CHOICE COMPANY: COMPANY OVERVIEW

- FIGURE 58 BETTER CHOICE COMPANY: COMPANY SNAPSHOT

- TABLE 201 BETTER CHOICE COMPANY: DEALS

- 12.1.10 REAL PET FOOD CO.

- TABLE 202 REAL PET FOOD CO.: COMPANY OVERVIEW

- 12.1.11 MONGE SPA P.IVA

- TABLE 203 MONGE SPA P.IVA: COMPANY OVERVIEW

- 12.1.12 SCHELL & KAMPETER, INC.

- TABLE 204 SCHELL & KAMPETER, INC.: COMPANY OVERVIEW

- TABLE 205 SCHELL & KAMPETER, INC.: OTHERS

- 12.1.13 INABA-PETFOOD CO., LTD.

- TABLE 206 INABA-PETFOOD CO., LTD.: COMPANY OVERVIEW

- 12.1.14 SUNSHINE MILLS, INC.

- TABLE 207 SUNSHINE MILLS, INC.: COMPANY OVERVIEW

- 12.1.15 FARMINA PET FOODS

- TABLE 208 FARMINA PET FOODS: COMPANY OVERVIEW

- 12.2 STARTUPS/SMES

- 12.2.1 NIPPON PET FOOD CO., LTD.

- TABLE 209 NIPPON PET FOOD CO., LTD.: COMPANY OVERVIEW

- 12.2.2 SHANGHAI BIRUIJI PET PRODUCTS CO., LTD.

- TABLE 210 SHANGHAI BIRUIJI PET PRODUCTS CO., LTD.: COMPANY OVERVIEW

- 12.2.3 LITTLE BIGPAW

- TABLE 211 LITTLE BIGPAW: COMPANY OVERVIEW

- 12.2.4 PETLINE NATURAL ANIMAL NUTRITION

- TABLE 212 PETLINE NATURAL ANIMAL NUTRITION: COMPANY OVERVIEW

- 12.2.5 YARRAH

- TABLE 213 YARRAH: COMPANY OVERVIEW

- 12.2.6 TIKI PETS (WHITEBRIDGE PET BRANDS)

- TABLE 214 TIKI PETS: COMPANY OVERVIEW

- 12.2.7 AMI PLANET SRL

- TABLE 215 AMI PLANET SRL: COMPANY OVERVIEW

- 12.2.8 ZIWI PETS

- TABLE 216 ZIWI PETS: COMPANY OVERVIEW

- 12.2.9 GRANATAPET GMBH & CO. KG

- TABLE 217 GRANATAPET GMBH & CO. KG: COMPANY OVERVIEW

- 12.2.10 NULO

- TABLE 218 NULO: COMPANY OVERVIEW

- *Details on Business overview, Products/Solutions/Services offered, Recent Developments, MNM view might not be captured in case of unlisted companies.

13 ADJACENT AND RELATED MARKETS

- 13.1 INTRODUCTION

- TABLE 219 ADJACENT MARKETS TO WET PET FOOD MARKET

- 13.2 RESEARCH LIMITATIONS

- 13.3 PROBIOTICS IN ANIMAL FEED MARKET

- 13.3.1 MARKET DEFINITION

- 13.3.2 MARKET OVERVIEW

- 13.3.3 PROBIOTICS IN ANIMAL FEED MARKET, BY LIVESTOCK

- TABLE 220 PROBIOTICS IN ANIMAL FEED MARKET, BY LIVESTOCK, 2019-2022 (USD MILLION)

- TABLE 221 PROBIOTICS IN ANIMAL FEED MARKET, BY LIVESTOCK, 2023-2028 (USD MILLION)

- 13.3.4 PROBIOTICS IN ANIMAL FEED MARKET, BY REGION

- TABLE 222 PROBIOTICS IN ANIMAL FEED MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 223 PROBIOTICS IN ANIMAL FEED MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 224 PROBIOTICS IN ANIMAL FEED MARKET, BY REGION, 2019-2022 (KT)

- TABLE 225 PROBIOTICS IN ANIMAL FEED MARKET, BY REGION, 2023-2028 (KT)

- 13.4 PET FOOD INGREDIENTS MARKET

- 13.4.1 MARKET DEFINITION

- 13.4.2 MARKET OVERVIEW

- 13.4.3 PET FOOD INGREDIENTS MARKET, BY INGREDIENT

- TABLE 226 PET FOOD INGREDIENTS MARKET, BY INGREDIENT, 2019-2021 (USD MILLION)

- TABLE 227 PET FOOD INGREDIENTS MARKET, BY INGREDIENT, 2022-2027 (USD MILLION)

- 13.4.4 PET FOOD INGREDIENTS MARKET, BY REGION

- TABLE 228 PET FOOD INGREDIENTS MARKET, BY REGION, 2019-2021 (USD MILLION)

- TABLE 229 PET FOOD INGREDIENTS MARKET, BY REGION, 2022-2027 (USD MILLION)

14 APPENDIX

- 14.1 DISCUSSION GUIDE

- 14.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 14.3 CUSTOMIZATION OPTIONS

- 14.4 RELATED REPORTS

- 14.5 AUTHOR DETAILS