|

|

市場調査レポート

商品コード

1342066

防錆コーティングの世界市場:タイプ別、技術別、最終用途産業別、地域別-2028年までの予測Anti-Corrosion Coating Market by Type, Technology, End-Use Industry, & Region - Global Forecast to 2028 |

||||||

|

|

|||||||

カスタマイズ可能

|

|||||||

| 防錆コーティングの世界市場:タイプ別、技術別、最終用途産業別、地域別-2028年までの予測 |

|

出版日: 2023年08月23日

発行: MarketsandMarkets

ページ情報: 英文 334 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

防錆コーティングの市場規模は、2022年の348億米ドルからCAGR 3.6%で2028年には433億米ドルに達すると予測されています。

エポキシ、タイプ別セグメントは、2022年に防錆コーティング市場で最大のシェアを占めると推定されています。

エポキシは他のコーティング材料との相溶性に優れているため、防錆コーティング市場は予測期間中、引き続きエポキシが優位を占めると予想されます。また、最も頻繁に利用されている防食塗料でもあります。エポキシ防錆塗料は、海洋、石油・ガス、インフラ、自動車・運輸など、さまざまな最終用途産業からの需要が高まっている結果、市場も拡大しています。

溶剤系技術は、予測期間中、市場全体で最大の技術セグメントです。自動車、インフラ、海洋などの最終用途産業からの需要が増加するにつれて、この優位性は今後も続くと予測されます。従来の塗料の大半は溶剤型であり、固形分が約25%、有機溶剤の含有量がかなり高いです。この技術ではVOCや臭気が発生し、可燃性もあります。しかし、耐ブロック性は非常に優れています。

海洋産業では、塩水、高温、高圧、有機組成物を含む最も過酷な環境条件に耐えるよう特別に設計された防錆塗料が利用されています。防錆コーティングの寿命と性能を延ばし、メンテナンス間隔を短縮するために、業界は新製品開発というイノベーションを必要としています。

アジア太平洋は、2022年に防錆コーティング市場の最速の市場であり、予測期間中に最も成長すると予測されています。アジア太平洋は経済成長に起因しており、自動車・輸送、インフラ、発電、工業などの分野でかなりの投資が続いています。アジア太平洋は最も有望な市場であり、当面この状態が続くと予測されます。さらに、多国籍企業は低い労働コストを利用し、現地の需要を満たすために、生産施設をアジア太平洋に移転しています。

当レポートでは、世界の防錆コーティング市場について調査し、タイプ別、技術別、最終用途産業別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- バリューチェーン分析

- 市場力学

- ポーターのファイブフォース分析

- 主要な利害関係者と購入基準

- マクロ経済指標

- 規制状況と基準

- 関税と規制

- 価格分析

- 生態系マッピング

- 顧客のビジネスに影響を与える動向と混乱

- 輸出入(EXIM)貿易統計

- 市場の成長に影響を与える世界経済シナリオ

- 特許分析

- ケーススタディ

- 技術分析

- 主要な会議とイベント(2023年~2024年)

- 規制機関、政府機関、その他の組織

第6章 防錆コーティング市場、タイプ別

- イントロダクション

- エポキシ

- ポリウレタン

- アクリル

- アルキド

- 亜鉛

- 塩素化ゴム

- その他

第7章 防錆コーティング市場、技術別

- イントロダクション

- 溶剤系防錆コーティング

- 水性防錆コーティング

- 粉末ベースの防錆コーティング

- その他

第8章 防錆コーティング市場、最終用途産業別

- イントロダクション

- 船舶

- 石油ガス

- 産業用

- インフラ

- 発電

- 自動車・輸送

- その他

第9章 防錆コーティング市場、地域別

- イントロダクション

- アジア太平洋

- 欧州

- 北米

- 南米

- 中東・アフリカ

第10章 競合情勢

- 概要

- 企業評価マトリックス:定義と調査手法、2022年

- 製品の設置面積(25社)

- 中小企業マトリックス、2022年

- 競合ベンチマーキング

- 競合シナリオ

- 市場シェア分析

- 市場ランキング分析

- 収益分析

- 競合シナリオ

第11章 企業プロファイル

- 主要企業

- PPG INDUSTRIES, INC.

- AKZONOBEL N.V.

- THE SHERWIN-WILLIAMS COMPANY

- JOTUN

- KANSAI PAINT CO., LTD

- AXALTA COATING SYSTEMS LTD.

- BASF SE

- HEMPEL A/S

- RPM INTERNATIONAL INC.

- NIPPON PAINT HOLDINGS CO., LTD.

- その他の企業

- NYCOTE LABORATORIES, INC.

- DIAMOND VOGEL

- EONCOAT, LLC

- THE DOW CHEMICAL COMPANY

- ADVANCED NANOTECH LAB

- 3M

- HEUBACH COLOR

- THE MAGNI GROUP, INC.

- WACKER CHEMIE AG

- SK FORMULATIONS INDIA PVT. LTD.

- NOROO PAINT & COATINGS

- ANCATT INC.

- GREENKOTE PLC

- RENNER HERRMANN SA

- SECOA METAL FINISHING

第12章 隣接市場および関連市場

第13章 付録

The anti-corrosion coating market size is projected to reach USD 43.3 billion by 2028 at a CAGR of 3.6% from USD 34.8 billion in 2022. The epoxy, by type segment is estimated to account for the largest share of the anti-corrosion coating market in 2022.

" Epoxy is likely to account for the largest share of anti-corrosion coating market."

Due to the epoxy's compatibility with other coating materials, the anti-corrosion coating market is expected to continue to be dominated by it during the forecast period. It is also the anti-corrosion coating that is most frequently utilised. Epoxy anti-corrosion coating is also expanding as a result of rising demand from a variety of end-use industries, including marine, oil & gas, infrastructure, and automotive & transportation.

" Solvent borne, technology accounted for the largest segment of anti-corrosion coating market."

The solvent borne technology is the largest technology segment in the overall market during the forecast period. The dominance is projected to continue as demand from end-use industries such as automotive, infrastructure, and marine grows. The majority of conventional coatings are solvent-borne, with approximately 25% solid and a rather high organic solvent content. This technique produces VOCs, odours, and is flammable. It does, however, have very excellent block resistance.

"Marine, by end-use industry accounted for the largest segment of anti-corrosion coating market."

In the marine industry, anti-corrosion coatings are utilised that are specifically designed to withstand the most extreme environmental conditions, including salt water, high temperatures, high pressure, and organic compositions. To extend the life and performance of anti-corrosion coatings and shorten maintenance intervals, the industry needs innovation in the form of new product development.

"Asia Pacific, by region is forecasted to be the fastest segment of anti-corrosion coating market during the forecast period."

The Asia Pacific is the fastest anti-corrosion coating market in 2022 and is projected to be the fastest-growing market during the forecast period. Asia Pacific is attributed with growth in the economy, which is followed by considerable investment in areas such as automotive and transportation, infrastructure, power generation, and industrial. Asia Pacific is the most promising market and is projected to remain such in the foreseeable future. Furthermore, multinational corporations are relocating production facilities to Asia Pacific to take advantage of low labour costs and meet local demand.

Breakdown of Primary Interviews:

- By Company Type: Tier 1 - 46%, Tier 2 - 43%, and Tier 3 - 27%

- By Designation: C Level - 21%, D Level - 23%, and Others - 56%

- By Region: North America - 37%, Europe - 23%, Asia Pacific - 26%, South America- 4%, and the Middle East & Africa - 10%

The key companies profiled in this report are PPG Industries, Inc. (US), AkzoNobel N.V. (Netherlands), The Sherwin-Williams Company (US), Jotun A/S (Norway), Kansai Paints Co., Ltd. (Japan).

Research Coverage:

The anti-corrosion coating market has been segmented based on Type (Epoxy, Polyurethane, Acrylic, Alkyd, Zinc, Chlorinated Rubber, and Others), Technology (Solvent borne, Waterborne, Powder-based, and Others), End-Use Industry (Marine, Oil & Gas, Industrial, Infrastructure, Power Generation, Automotive & Transportation, and Others), and by Region (Asia Pacific, Europe, North America, South America, and Middle East & Africa).

Reasons to Buy the Report

From an insight perspective, this research report focuses on various levels of analyses - industry analysis (industry trends), market ranking analysis of top players, and company profiles, which together comprise and discuss the basic views on the competitive landscape; emerging and high-growth segments of the market; high growth regions; and market drivers, restraints, opportunities, and challenges.

The report provides insights on the following pointers:

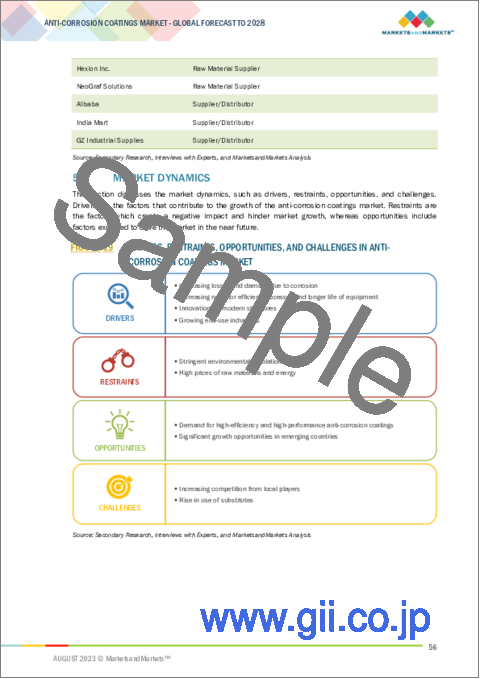

- Analysis of key drivers (Increasing damage and losses due to corrosion, Increasing need for efficient processes and longer life of the equipment, Innovation in modern structures, Growth in end-use industries), restraints (Stringent environmental Regulations, High prices of raw materials and energy), opportunities (Demand for high-efficiency anti-corrosion coating, Significant growth opportunities in emerging countries), and challenges (Entry of local players in the market, Rise in the use of substitutes) influencing the growth of the anti-corrosion coating market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product launches in the market

- Market Development: Comprehensive information about lucrative emerging markets - the report analyzes the market for anti-corrosion coating across regions

- Market Diversification: Exhaustive information about new products, untapped geographies, recent developments, and investments in the market

- Competitive Assessment: In-depth assessment of market shares, strategies, products, and manufacturing capabilities of leading players in the market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 INCLUSIONS AND EXCLUSIONS

- 1.4 MARKET SCOPE

- 1.4.1 MARKET SEGMENTATION

- 1.4.2 REGIONAL SCOPE

- 1.4.3 YEARS CONSIDERED

- 1.5 CURRENCY CONSIDERED

- 1.6 UNITS CONSIDERED

- 1.7 STAKEHOLDERS

- 1.8 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 ANTI-CORROSION COATINGS MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Key industry insights

- 2.1.2.3 Breakdown of primary interviews

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 BOTTOM-UP APPROACH

- FIGURE 2 MARKET SIZE ESTIMATION: BOTTOM-UP APPROACH

- 2.2.2 TOP-DOWN APPROACH

- FIGURE 3 MARKET SIZE ESTIMATION: TOP-DOWN APPROACH

- 2.3 MARKET FORECAST APPROACH

- 2.3.1 SUPPLY-SIDE FORECAST

- FIGURE 4 ANTI-CORROSION COATINGS MARKET: SUPPLY-SIDE FORECAST

- FIGURE 5 METHODOLOGY FOR SUPPLY-SIDE SIZING OF ANTI-CORROSION COATINGS MARKET

- 2.3.2 DEMAND-SIDE FORECAST

- FIGURE 6 ANTI-CORROSION COATINGS MARKET: DEMAND-SIDE FORECAST

- 2.4 FACTOR ANALYSIS

- 2.5 DATA TRIANGULATION

- FIGURE 7 ANTI-CORROSION COATINGS MARKET: DATA TRIANGULATION

- 2.6 RESEARCH ASSUMPTIONS

- 2.7 RISK ANALYSIS

- 2.8 RESEARCH LIMITATIONS

- 2.9 GROWTH FORECAST MODEL

- 2.10 IMPACT OF RECESSION

3 EXECUTIVE SUMMARY

- TABLE 1 ANTI-CORROSION COATINGS MARKET SNAPSHOT, 2023 VS. 2028

- FIGURE 8 EPOXY TYPE TO LEAD ANTI-CORROSION COATINGS MARKET

- FIGURE 9 SOLVENTBORNE TECHNOLOGY TO LEAD ANTI-CORROSION COATINGS MARKET

- FIGURE 10 MARINE TO BE LARGEST END-USE INDUSTRY OF ANTI-CORROSION COATINGS

- FIGURE 11 ASIA PACIFIC TO BE FASTEST-GROWING ANTI-CORROSION COATINGS MARKET

4 PREMIUM INSIGHTS

- 4.1 SIGNIFICANT OPPORTUNITIES FOR PLAYERS IN ANTI-CORROSION COATINGS MARKET

- FIGURE 12 ANTI-CORROSION COATINGS MARKET TO WITNESS HIGH GROWTH IN INFRASTRUCTURE END-USE INDUSTRY

- 4.2 ANTI-CORROSION COATINGS MARKET, BY TYPE

- FIGURE 13 EPOXY TO BE LARGEST TYPE SEGMENT

- 4.3 ANTI-CORROSION COATINGS MARKET, BY TECHNOLOGY

- FIGURE 14 WATERBORNE TO BE FASTEST-GROWING TECHNOLOGY IN ANTI-CORROSION COATINGS MARKET

- 4.4 ANTI-CORROSION COATINGS MARKET, BY END-USE INDUSTRY

- FIGURE 15 MARINE END-USE INDUSTRY TO LEAD ANTI-CORROSION COATINGS MARKET

- 4.5 ANTI-CORROSION COATINGS MARKET, DEVELOPED VS. EMERGING ECONOMIES

- FIGURE 16 CHINA TO DOMINATE GLOBAL MARKET DURING FORECAST PERIOD

- 4.6 ANTI-CORROSION COATINGS MARKET, BY KEY COUNTRY

- FIGURE 17 INDIA TO BE FASTEST-GROWING ANTI-CORROSION COATINGS MARKET

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 VALUE CHAIN ANALYSIS

- FIGURE 18 VALUE CHAIN ANALYSIS

- TABLE 2 SUPPLY CHAIN ECOSYSTEM

- 5.3 MARKET DYNAMICS

- FIGURE 19 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES IN ANTI-CORROSION COATINGS MARKET

- 5.3.1 DRIVERS

- 5.3.1.1 Increasing losses and damages due to corrosion

- 5.3.1.2 Increasing need for efficient processes and longer life of equipment

- 5.3.1.3 Innovation in modern structures

- 5.3.1.4 Growth in end-use industries

- 5.3.2 RESTRAINTS

- 5.3.2.1 Stringent environmental regulations

- 5.3.2.2 High price of raw materials and energy

- TABLE 3 GLOBAL RESIN PRICES, 2022

- 5.3.3 OPPORTUNITIES

- 5.3.3.1 Demand for high-efficiency and high-performance anti-corrosion coatings

- 5.3.3.2 Significant growth opportunities in emerging countries

- 5.3.4 CHALLENGES

- 5.3.4.1 Increasing competition from local players

- 5.3.4.2 Rise in use of substitutes

- 5.4 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 20 ANTI-CORROSION COATINGS MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 4 ANTI-CORROSION COATINGS MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.4.1 THREAT OF NEW ENTRANTS

- 5.4.2 THREAT OF SUBSTITUTES

- 5.4.3 BARGAINING POWER OF SUPPLIERS

- 5.4.4 BARGAINING POWER OF BUYERS

- 5.4.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.5 KEY STAKEHOLDERS AND BUYING CRITERIA

- FIGURE 21 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS

- TABLE 5 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP INDUSTRIES

- FIGURE 22 KEY BUYING CRITERIA FOR ANTI-CORROSION COATINGS

- TABLE 6 KEY BUYING CRITERIA FOR ANTI-CORROSION COATINGS

- 5.6 MACROECONOMIC INDICATORS

- 5.6.1 INTRODUCTION

- 5.6.2 GDP TRENDS AND FORECASTS

- TABLE 7 GDP TRENDS AND FORECASTS, BY COUNTRY, PERCENTAGE CHANGE

- 5.6.3 TRENDS AND FORECASTS OF GLOBAL MARINE INDUSTRY

- FIGURE 23 INTERNATIONAL MARITIME TRADE, PERCENTAGE ANNUAL CHANGE

- 5.6.4 TRENDS AND FORECASTS OF GLOBAL OIL & GAS INDUSTRY

- 5.6.5 TRENDS AND FORECASTS OF GLOBAL AUTOMOTIVE INDUSTRY

- FIGURE 24 TRENDS IN GLOBAL AUTOMOTIVE INDUSTRY

- 5.7 REGULATORY LANDSCAPE AND STANDARDS

- TABLE 8 CS-1, CS-3, CS-4, SS-1, SS-2, AND SS-3 CLASSIFICATIONS FOR ANTI-CORROSION COATINGS MARKET

- TABLE 9 STANDARDS FOR CORROSION INSPECTION PRACTICES

- 5.8 TARIFFS & REGULATIONS

- 5.8.1 COATING STANDARD

- TABLE 10 BASIC COATING SYSTEM REQUIREMENTS FOR DEDICATED SEAWATER BALLAST TANKS OF ALL TYPES OF SHIPS AND DOUBLE-SIDE SKIN SPACES OF BULK CARRIERS OF 150 M AND UPWARD

- 5.9 PRICING ANALYSIS

- FIGURE 25 AVERAGE PRICE COMPETITIVENESS IN ANTI-CORROSION COATINGS MARKET, BY REGION, 2022

- FIGURE 26 AVERAGE PRICE COMPETITIVENESS IN ANTI-CORROSION COATINGS MARKET, BY TYPE, 2022

- FIGURE 27 AVERAGE PRICE COMPETITIVENESS IN ANTI-CORROSION COATINGS MARKET, BY TECHNOLOGY, 2022

- FIGURE 28 AVERAGE PRICE COMPETITIVENESS IN ANTI-CORROSION COATINGS MARKET, BY END-USE INDUSTRY, 2022

- 5.9.1 AVERAGE SELLING PRICE, BY KEY PLAYER

- FIGURE 29 PRICING ANALYSIS OF KEY PLAYERS, BY END-USE INDUSTRY, 2022

- 5.10 ECOSYSTEM MAPPING

- FIGURE 30 PAINTS & COATINGS ECOSYSTEM

- 5.11 TRENDS AND DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 31 TRENDS IN END-USE INDUSTRIES IMPACTING STRATEGIES OF COATING MANUFACTURERS

- 5.12 EXPORT AND IMPORT (EXIM) TRADE STATISTICS

- 5.12.1 KEY COUNTRIES

- TABLE 11 INTENSITY OF TRADE, BY KEY COUNTRY

- 5.12.2 EXPORT TRADE DATA

- TABLE 12 EXPORT DATA IN USD THOUSAND (2018-2022)

- 5.12.3 IMPORT TRADE DATA

- TABLE 13 IMPORT DATA IN USD THOUSAND (2018-2022)

- 5.13 GLOBAL ECONOMIC SCENARIO AFFECTING MARKET GROWTH

- 5.13.1 GLOBAL IMPACT OF RECESSION

- 5.13.1.1 North America

- 5.13.1.2 Europe

- 5.13.1.3 Asia Pacific

- 5.13.1 GLOBAL IMPACT OF RECESSION

- 5.14 PATENT ANALYSIS

- 5.14.1 METHODOLOGY

- 5.14.2 PUBLICATION TRENDS

- TABLE 14 PATENT PUBLICATION TRENDS: DOCUMENT COUNT

- FIGURE 32 PATENT PUBLICATION TRENDS: DOCUMENT COUNT

- FIGURE 33 PUBLICATION TRENDS, 2018-2023

- 5.14.3 LEGAL STATUS OF PATENTS

- FIGURE 34 LEGAL STATUS OF PATENTS

- 5.14.4 TOP JURISDICTION

- FIGURE 35 NUMBER OF PATENTS PUBLISHED, BY JURISDICTION

- 5.14.5 TOP APPLICANTS

- FIGURE 36 PATENTS PUBLISHED BY MAJOR APPLICANTS

- TABLE 15 TOP 10 PATENT OWNERS DURING LAST FEW YEARS

- 5.15 CASE STUDY

- 5.15.1 CASE STUDY 1: ANTI-CORROSION COATING FOR CATHODIC PROTECTION SYSTEMS

- 5.15.2 CASE STUDY 2: STEEL SHEET CORROSION PROTECTION WITH DENSO'S COAL TAR EPOXY

- 5.15.3 CASE STUDY 3: PIPELINE RTD SENSOR CORROSION PROTECTION

- 5.16 TECHNOLOGY ANALYSIS

- FIGURE 37 ANTI-CORROSION COATING TECHNOLOGY

- 5.17 KEY CONFERENCES & EVENTS (2023-2024)

- TABLE 16 DETAILED LIST OF CONFERENCES & EVENTS

- 5.18 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 17 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 19 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 20 REST OF THE WORLD: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

6 ANTI-CORROSION COATINGS MARKET, BY TYPE

- 6.1 INTRODUCTION

- FIGURE 38 EPOXY ANTI-CORROSION COATINGS TO LEAD MARKET BETWEEN 2023 AND 2028

- TABLE 21 ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 22 ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 23 ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 24 ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 6.2 EPOXY

- 6.2.1 SUPERIOR PROTECTIVE CHARACTERISTICS AND MODIFIABLE NATURE TO DRIVE MARKET

- TABLE 25 CHARACTERISTICS OF EPOXY ANTI-CORROSION COATINGS

- TABLE 26 EPOXY ANTI-CORROSION COATINGS MARKET, BY REGION, 2020-2022 (USD MILLION)

- TABLE 27 EPOXY ANTI-CORROSION COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 28 EPOXY ANTI-CORROSION COATINGS MARKET, BY REGION, 2020-2022 (KILOTON)

- TABLE 29 EPOXY ANTI-CORROSION COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

- 6.3 POLYURETHANE

- 6.3.1 GROWING DEMAND FOR POLYURETHANE RESINS IN HIGH-PERFORMANCE APPLICATIONS TO DRIVE MARKET

- TABLE 30 PROPERTIES OF POLYURETHANE ANTI-CORROSION COATINGS

- TABLE 31 POLYURETHANE ANTI-CORROSION COATINGS MARKET, BY REGION, 2020-2022 (USD MILLION)

- TABLE 32 POLYURETHANE ANTI-CORROSION COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 33 POLYURETHANE ANTI-CORROSION COATINGS MARKET, BY REGION, 2020-2022 (KILOTON)

- TABLE 34 POLYURETHANE ANTI-CORROSION COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

- 6.4 ACRYLIC

- 6.4.1 SUPERIOR WEATHERING AND OXIDATION RESISTANCE PROPERTIES TO DRIVE MARKET

- TABLE 35 CHARACTERISTICS OF ACRYLIC ANTI-CORROSION COATINGS

- TABLE 36 ACRYLIC ANTI-CORROSION COATINGS MARKET, BY REGION, 2020-2022 (USD MILLION)

- TABLE 37 ACRYLIC ANTI-CORROSION COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 38 ACRYLIC ANTI-CORROSION COATINGS MARKET, BY REGION, 2020-2022 (KILOTON)

- TABLE 39 ACRYLIC ANTI-CORROSION COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

- 6.5 ALKYD

- 6.5.1 LENIENT ENVIRONMENTAL REGULATIONS AND GROWTH OF END-USE INDUSTRIES TO DRIVE MARKET

- TABLE 40 CHARACTERISTICS OF ALKYD ANTI-CORROSION COATINGS

- TABLE 41 ALKYD ANTI-CORROSION COATINGS MARKET, BY REGION, 2020-2022 (USD MILLION)

- TABLE 42 ALKYD ANTI-CORROSION COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 43 ALKYD ANTI-CORROSION COATINGS MARKET, BY REGION, 2020-2022 (KILOTON)

- TABLE 44 ALKYD ANTI-CORROSION COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

- 6.6 ZINC

- 6.6.1 HIGH-CORROSION RESISTANCE PROPERTIES TO DRIVE MARKET

- TABLE 45 CHARACTERISTICS OF ZINC ANTI-CORROSION COATINGS

- TABLE 46 ZINC ANTI-CORROSION COATINGS MARKET, BY REGION, 2020-2022 (USD MILLION)

- TABLE 47 ZINC ANTI-CORROSION COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 48 ZINC ANTI-CORROSION COATINGS MARKET, BY REGION, 2020-2022 (KILOTON)

- TABLE 49 ZINC ANTI-CORROSION COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

- 6.7 CHLORINATED RUBBER

- 6.7.1 SLOW GROWTH DUE TO VOC REGULATIONS IN NORTH AMERICA AND EUROPE

- TABLE 50 CHARACTERISTICS OF CHLORINATED RUBBER ANTI-CORROSION COATINGS

- TABLE 51 CHLORINATED RUBBER ANTI-CORROSION COATINGS MARKET, BY REGION, 2020-2022 (USD MILLION)

- TABLE 52 CHLORINATED RUBBER ANTI-CORROSION COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 53 CHLORINATED RUBBER ANTI-CORROSION COATINGS MARKET, BY REGION, 2020-2022 (KILOTON)

- TABLE 54 CHLORINATED RUBBER ANTI-CORROSION COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

- 6.8 OTHER TYPES

- TABLE 55 OTHER ANTI-CORROSION COATINGS MARKET, BY REGION, 2020-2022 (USD MILLION)

- TABLE 56 OTHER ANTI-CORROSION COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 57 OTHER ANTI-CORROSION COATINGS MARKET, BY REGION, 2020-2022 (KILOTON)

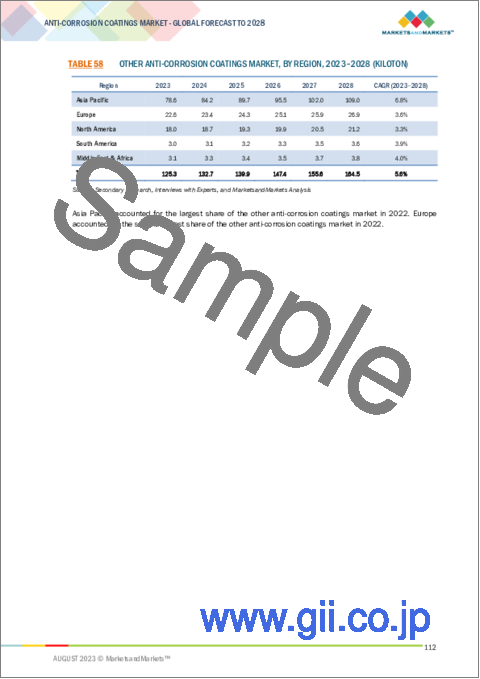

- TABLE 58 OTHER ANTI-CORROSION COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

7 ANTI-CORROSION COATINGS MARKET, BY TECHNOLOGY

- 7.1 INTRODUCTION

- FIGURE 39 SOLVENTBORNE ANTI-CORROSION COATINGS TO LEAD MARKET

- TABLE 59 ANTI-CORROSION COATINGS MARKET, BY TECHNOLOGY, 2020-2022 (USD MILLION)

- TABLE 60 ANTI-CORROSION COATINGS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 61 ANTI-CORROSION COATINGS MARKET, BY TECHNOLOGY, 2020-2022 (KILOTON)

- TABLE 62 ANTI-CORROSION COATINGS MARKET, BY TECHNOLOGY, 2023-2028 (KILOTON)

- 7.2 SOLVENTBORNE ANTI-CORROSION COATINGS

- 7.2.1 EXCELLENT PROPERTIES TO DRIVE DEMAND

- TABLE 63 SOLVENTBORNE ANTI-CORROSION COATINGS MARKET, BY REGION, 2020-2022 (USD MILLION)

- TABLE 64 SOLVENTBORNE ANTI-CORROSION COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 65 SOLVENTBORNE ANTI-CORROSION COATINGS MARKET, BY REGION, 2020-2022 (KILOTON)

- TABLE 66 SOLVENTBORNE ANTI-CORROSION COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

- 7.3 WATERBORNE ANTI-CORROSION COATINGS

- 7.3.1 LOW TOXICITY DUE TO LOW-VOC LEVELS TO INCREASE DEMAND

- TABLE 67 WATERBORNE ANTI-CORROSION COATINGS, BY REGION, 2020-2022 (USD MILLION)

- TABLE 68 WATERBORNE ANTI-CORROSION COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 69 WATERBORNE ANTI-CORROSION COATINGS MARKET, BY REGION, 2020-2022 (KILOTON)

- TABLE 70 WATERBORNE ANTI-CORROSION COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

- 7.4 POWDER-BASED ANTI-CORROSION COATINGS

- 7.4.1 SUPERIOR PERFORMANCE AND EXCELLENT PROPERTIES TO DRIVE DEMAND

- TABLE 71 POWDER-BASED ANTI-CORROSION COATINGS MARKET, BY REGION, 2020-2022 (USD MILLION)

- TABLE 72 POWDER-BASED ANTI-CORROSION COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 73 POWDER-BASED ANTI-CORROSION COATINGS MARKET, BY REGION, 2020-2022 (KILOTON)

- TABLE 74 POWDER-BASED ANTI-CORROSION COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

- 7.5 OTHER TECHNOLOGIES

- TABLE 75 OTHER TECHNOLOGIES: ANTI-CORROSION COATINGS MARKET, BY REGION, 2020-2022 (USD MILLION)

- TABLE 76 OTHER TECHNOLOGIES: ANTI-CORROSION COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 77 OTHER TECHNOLOGIES: ANTI-CORROSION COATINGS MARKET, BY REGION, 2020-2022 (KILOTON)

- TABLE 78 OTHER TECHNOLOGIES: ANTI-CORROSION COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

8 ANTI-CORROSION COATINGS MARKET, BY END-USE INDUSTRY

- 8.1 INTRODUCTION

- FIGURE 40 MARINE END-USE INDUSTRY TO DOMINATE ANTI-CORROSION COATINGS MARKET BETWEEN 2023 AND 2028

- TABLE 79 ANTI-CORROSION COATINGS MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 80 ANTI-CORROSION COATINGS MARKET, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 81 ANTI-CORROSION COATINGS MARKET, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 82 ANTI-CORROSION COATINGS MARKET, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.2 MARINE

- 8.2.1 DEMAND FOR LARGE VOLUMES OF COATINGS TO DRIVE MARKET

- TABLE 83 ANTI-CORROSION COATINGS MARKET IN MARINE END-USE INDUSTRY, BY REGION, 2020-2022 (USD MILLION)

- TABLE 84 ANTI-CORROSION COATINGS MARKET IN MARINE END-USE INDUSTRY, BY REGION, 2023-2028 (USD MILLION)

- TABLE 85 ANTI-CORROSION COATINGS MARKET IN MARINE END-USE INDUSTRY, BY REGION, 2020-2022 (KILOTON)

- TABLE 86 ANTI-CORROSION COATINGS MARKET IN MARINE END-USE INDUSTRY, BY REGION, 2023-2028 (KILOTON)

- 8.2.2 BOOT TOPS AND DECKS

- 8.2.3 OTHER MARINE APPLICATIONS

- 8.3 OIL & GAS

- 8.3.1 RAPID GROWTH IN BIO-FUEL INDUSTRY TO DRIVE MARKET

- TABLE 87 ANTI-CORROSION COATINGS MARKET IN OIL & GAS END-USE INDUSTRY, BY REGION, 2020-2022 (USD MILLION)

- TABLE 88 ANTI-CORROSION COATINGS MARKET IN OIL & GAS END-USE INDUSTRY, BY REGION, 2023-2028 (USD MILLION)

- TABLE 89 ANTI-CORROSION COATINGS MARKET IN OIL & GAS END-USE INDUSTRY, BY REGION, 2020-2022 (KILOTON)

- TABLE 90 ANTI-CORROSION COATINGS MARKET IN OIL & GAS END-USE INDUSTRY, BY REGION, 2023-2028 (KILOTON)

- 8.3.2 OIL & GAS PIPELINES

- 8.3.3 OTHER OIL & GAS APPLICATIONS

- 8.4 INDUSTRIAL

- 8.4.1 HIGH DEMAND FOR HEAVY INDUSTRIAL EQUIPMENT TO DRIVE MARKET

- TABLE 91 ANTI-CORROSION COATINGS MARKET IN INDUSTRIAL END-USE INDUSTRY, BY REGION, 2020-2022 (USD MILLION)

- TABLE 92 ANTI-CORROSION COATINGS MARKET IN INDUSTRIAL END-USE INDUSTRY, BY REGION, 2023-2028 (USD MILLION)

- TABLE 93 ANTI-CORROSION COATINGS MARKET IN INDUSTRIAL END-USE INDUSTRY, BY REGION, 2020-2022 (KILOTON)

- TABLE 94 ANTI-CORROSION COATINGS MARKET IN INDUSTRIAL END-USE INDUSTRY, BY REGION, 2023-2028 (KILOTON)

- 8.4.2 CHEMICAL & FERTILIZER

- 8.4.3 OTHER INDUSTRIAL APPLICATIONS

- 8.5 INFRASTRUCTURE

- 8.5.1 GROWING INVESTMENT IN INFRASTRUCTURE SECTOR TO DRIVE MARKET

- TABLE 95 ANTI-CORROSION COATINGS MARKET IN INFRASTRUCTURE END-USE INDUSTRY, BY REGION, 2020-2022 (USD MILLION)

- TABLE 96 ANTI-CORROSION COATINGS MARKET IN INFRASTRUCTURE END-USE INDUSTRY, BY REGION, 2023-2028 (USD MILLION)

- TABLE 97 ANTI-CORROSION COATINGS MARKET IN INFRASTRUCTURE END-USE INDUSTRY, BY REGION, 2020-2022 (KILOTON)

- TABLE 98 ANTI-CORROSION COATINGS MARKET IN INFRASTRUCTURE END-USE INDUSTRY, BY REGION, 2023-2028 (KILOTON)

- 8.6 POWER GENERATION

- 8.6.1 GROWING POWER GENERATION INDUSTRIES TO DRIVE MARKET

- TABLE 99 ANTI-CORROSION COATINGS MARKET IN POWER GENERATION END-USE INDUSTRY, BY REGION, 2020-2022 (USD MILLION)

- TABLE 100 ANTI-CORROSION COATINGS MARKET IN POWER GENERATION END-USE INDUSTRY, BY REGION, 2023-2028 (USD MILLION)

- TABLE 101 ANTI-CORROSION COATINGS MARKET IN POWER GENERATION END-USE INDUSTRY, BY REGION, 2020-2022 (KILOTON)

- TABLE 102 ANTI-CORROSION COATINGS MARKET IN POWER GENERATION END-USE INDUSTRY, BY REGION, 2023-2028 (KILOTON)

- 8.6.2 POWER PLANT

- 8.6.3 SOLAR ENERGY

- 8.6.4 WIND TURBINES

- 8.7 AUTOMOTIVE & TRANSPORTATION

- 8.7.1 HIGH DEMAND FOR AUTOMOBILES AND MAINTENANCE TO DRIVE MARKET

- TABLE 103 ANTI-CORROSION COATINGS MARKET IN AUTOMOTIVE & TRANSPORTATION END-USE INDUSTRY, BY REGION, 2020-2022 (USD MILLION)

- TABLE 104 ANTI-CORROSION COATINGS MARKET IN AUTOMOTIVE & TRANSPORTATION END-USE INDUSTRY, BY REGION, 2023-2028 (USD MILLION)

- TABLE 105 ANTI-CORROSION COATINGS MARKET IN AUTOMOTIVE & TRANSPORTATION END-USE INDUSTRY, BY REGION, 2020-2022 (KILOTON)

- TABLE 106 ANTI-CORROSION COATINGS MARKET IN AUTOMOTIVE & TRANSPORTATION END-USE INDUSTRY, BY REGION, 2023-2028 (KILOTON)

- 8.7.2 PASSENGER VEHICLES

- 8.7.3 OTHER AUTOMOTIVE & TRANSPORTATION APPLICATIONS

- 8.8 OTHER END-USE INDUSTRIES

- TABLE 107 ANTI-CORROSION COATINGS MARKET IN OTHER END-USE INDUSTRIES, BY REGION, 2020-2022 (USD MILLION)

- TABLE 108 ANTI-CORROSION COATINGS MARKET IN OTHER END-USE INDUSTRIES, BY REGION, 2023-2028 (USD MILLION)

- TABLE 109 ANTI-CORROSION COATINGS MARKET IN OTHER END-USE INDUSTRIES, BY REGION, 2020-2022 (KILOTON)

- TABLE 110 ANTI-CORROSION COATINGS MARKET IN OTHER END-USE INDUSTRIES, BY REGION, 2023-2028 (KILOTON)

9 ANTI-CORROSION COATINGS MARKET, BY REGION

- 9.1 INTRODUCTION

- 9.1.1 GLOBAL RECESSION OVERVIEW

- FIGURE 41 ASIA PACIFIC TO ACCOUNT FOR LARGEST SHARE DURING FORECAST PERIOD

- TABLE 111 ANTI-CORROSION COATINGS MARKET, BY REGION, 2020-2022 (USD MILLION)

- TABLE 112 ANTI-CORROSION COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 113 ANTI-CORROSION COATINGS MARKET, BY REGION, 2020-2022 (KILOTON)

- TABLE 114 ANTI-CORROSION COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

- 9.2 ASIA PACIFIC

- 9.2.1 RECESSION IMPACT

- FIGURE 42 ASIA PACIFIC: ANTI-CORROSION COATINGS MARKET SNAPSHOT

- TABLE 115 ASIA PACIFIC: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 116 ASIA PACIFIC: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 117 ASIA PACIFIC: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 118 ASIA PACIFIC: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- TABLE 119 ASIA PACIFIC: ANTI-CORROSION COATINGS MARKET, BY TECHNOLOGY, 2020-2022 (USD MILLION)

- TABLE 120 ASIA PACIFIC: ANTI-CORROSION COATINGS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 121 ASIA PACIFIC: ANTI-CORROSION COATINGS MARKET, BY TECHNOLOGY, 2020-2022 (KILOTON)

- TABLE 122 ASIA PACIFIC: ANTI-CORROSION COATINGS MARKET, BY TECHNOLOGY, 2023-2028 (KILOTON)

- TABLE 123 ASIA PACIFIC: ANTI-CORROSION COATINGS MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 124 ASIA PACIFIC: ANTI-CORROSION COATINGS MARKET, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 125 ASIA PACIFIC: ANTI-CORROSION COATINGS MARKET, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 126 ASIA PACIFIC: ANTI-CORROSION COATINGS MARKET, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- TABLE 127 ASIA PACIFIC: ANTI-CORROSION COATINGS MARKET, BY COUNTRY, 2020-2022 (USD MILLION)

- TABLE 128 ASIA PACIFIC: ANTI-CORROSION COATINGS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 129 ASIA PACIFIC: ANTI-CORROSION COATINGS MARKET, BY COUNTRY, 2020-2022 (KILOTON)

- TABLE 130 ASIA PACIFIC: ANTI-CORROSION COATINGS MARKET, BY COUNTRY, 2023-2028 (KILOTON)

- 9.2.2 CHINA

- 9.2.2.1 Significant growth of oil & gas and petrochemical industries to drive market

- TABLE 131 CHINA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 132 CHINA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 133 CHINA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 134 CHINA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 9.2.3 INDIA

- 9.2.3.1 High investment in manufacturing sector to fuel market

- TABLE 135 INDIA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 136 INDIA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 137 INDIA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 138 INDIA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 9.2.4 JAPAN

- 9.2.4.1 Presence of well-established industries to drive market

- TABLE 139 JAPAN: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 140 JAPAN: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 141 JAPAN: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 142 JAPAN: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 9.2.5 SOUTH KOREA

- 9.2.5.1 Growth of marine sector to drive market

- TABLE 143 SOUTH KOREA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 144 SOUTH KOREA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 145 SOUTH KOREA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 146 SOUTH KOREA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 9.2.6 SINGAPORE

- 9.2.6.1 Low labor and raw material costs to fuel demand for anti-corrosion coatings

- TABLE 147 SINGAPORE: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 148 SINGAPORE: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 149 SINGAPORE: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 150 SINGAPORE: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 9.2.7 INDONESIA

- 9.2.7.1 Rise in foreign direct investments to drive market

- TABLE 151 INDONESIA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 152 INDONESIA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 153 INDONESIA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 154 INDONESIA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 9.2.8 THAILAND

- 9.2.8.1 Manufacturing industry to contribute significantly to market growth

- TABLE 155 THAILAND: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 156 THAILAND: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 157 THAILAND: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 158 THAILAND: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 9.2.9 MALAYSIA

- 9.2.9.1 Investment in power & energy industry to drive market

- TABLE 159 MALAYSIA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 160 MALAYSIA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 161 MALAYSIA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 162 MALAYSIA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 9.2.10 REST OF ASIA PACIFIC

- TABLE 163 REST OF ASIA PACIFIC: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 164 REST OF ASIA PACIFIC: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 165 REST OF ASIA PACIFIC: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 166 REST OF ASIA PACIFIC: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 9.3 EUROPE

- 9.3.1 RECESSION IMPACT

- FIGURE 43 EUROPE: ANTI-CORROSION COATINGS MARKET SNAPSHOT

- TABLE 167 EUROPE: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 168 EUROPE: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 169 EUROPE: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 170 EUROPE: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- TABLE 171 EUROPE: ANTI-CORROSION COATINGS MARKET, BY TECHNOLOGY, 2020-2022 (USD MILLION)

- TABLE 172 EUROPE: ANTI-CORROSION COATINGS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 173 EUROPE: ANTI-CORROSION COATINGS MARKET, BY TECHNOLOGY, 2020-2022 (KILOTON)

- TABLE 174 EUROPE: ANTI-CORROSION COATINGS MARKET, BY TECHNOLOGY, 2023-2028 (KILOTON)

- TABLE 175 EUROPE: ANTI-CORROSION COATINGS MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 176 EUROPE: ANTI-CORROSION COATINGS MARKET, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 177 EUROPE: ANTI-CORROSION COATINGS MARKET, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 178 EUROPE: ANTI-CORROSION COATINGS MARKET, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- TABLE 179 EUROPE: ANTI-CORROSION COATINGS MARKET, BY COUNTRY, 2020-2022 (USD MILLION)

- TABLE 180 EUROPE: ANTI-CORROSION COATINGS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 181 EUROPE: ANTI-CORROSION COATINGS MARKET, BY COUNTRY, 2020-2022 (KILOTON)

- TABLE 182 EUROPE: ANTI-CORROSION COATINGS MARKET, BY COUNTRY, 2023-2028 (KILOTON)

- 9.3.2 GERMANY

- 9.3.2.1 Presence of leading machinery and chemical manufacturers to drive market

- TABLE 183 GERMANY: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 184 GERMANY: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 185 GERMANY: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 186 GERMANY: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 9.3.3 UK

- 9.3.3.1 Use of sustainable and quality products to drive market

- TABLE 187 UK: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 188 UK: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 189 UK: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 190 UK: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 9.3.4 ITALY

- 9.3.4.1 New project finance rules and investment policies to fuel market

- TABLE 191 ITALY: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 192 ITALY: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 193 ITALY: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 194 ITALY: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 9.3.5 FRANCE

- 9.3.5.1 Technological advancements to drive market

- TABLE 195 FRANCE: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 196 FRANCE: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 197 FRANCE: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 198 FRANCE: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 9.3.6 RUSSIA

- 9.3.6.1 Growth of epoxy industry to drive market

- TABLE 199 RUSSIA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 200 RUSSIA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 201 RUSSIA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 202 RUSSIA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 9.3.7 TURKEY

- 9.3.7.1 Population growth and robust economy to fuel demand

- TABLE 203 TURKEY: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 204 TURKEY: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 205 TURKEY: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 206 TURKEY: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 9.3.8 REST OF EUROPE

- TABLE 207 REST OF EUROPE: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 208 REST OF EUROPE: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 209 REST OF EUROPE: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 210 REST OF EUROPE: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 9.4 NORTH AMERICA

- 9.4.1 RECESSION IMPACT

- FIGURE 44 NORTH AMERICA: ANTI-CORROSION COATINGS MARKET SNAPSHOT

- TABLE 211 NORTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 212 NORTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 213 NORTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 214 NORTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- TABLE 215 NORTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY TECHNOLOGY, 2020-2022 (USD MILLION)

- TABLE 216 NORTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 217 NORTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY TECHNOLOGY, 2020-2022 (KILOTON)

- TABLE 218 NORTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY TECHNOLOGY, 2023-2028 (KILOTON)

- TABLE 219 NORTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 220 NORTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 221 NORTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 222 NORTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- TABLE 223 NORTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY COUNTRY, 2020-2022 (USD MILLION)

- TABLE 224 NORTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 225 NORTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY COUNTRY, 2020-2022 (KILOTON)

- TABLE 226 NORTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY COUNTRY, 2023-2028 (KILOTON)

- 9.4.2 US

- 9.4.2.1 High demand for crude oil to drive market

- TABLE 227 US: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 228 US: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 229 US: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 230 US: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 9.4.3 CANADA

- 9.4.3.1 Rising GDP and increase in construction activities to fuel demand

- TABLE 231 CANADA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 232 CANADA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 233 CANADA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 234 CANADA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 9.4.4 MEXICO

- 9.4.4.1 Private investments in energy sector to fuel economic growth

- TABLE 235 MEXICO: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 236 MEXICO: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 237 MEXICO: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 238 MEXICO: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 9.5 SOUTH AMERICA

- 9.5.1 RECESSION IMPACT

- FIGURE 45 BRAZIL TO BE LARGEST AND FASTEST-GROWING MARKET DURING FORECAST PERIOD

- TABLE 239 SOUTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 240 SOUTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 241 SOUTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 242 SOUTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- TABLE 243 SOUTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY TECHNOLOGY, 2020-2022 (USD MILLION)

- TABLE 244 SOUTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 245 SOUTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY TECHNOLOGY, 2020-2022 (KILOTON)

- TABLE 246 SOUTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY TECHNOLOGY, 2023-2028 (KILOTON)

- TABLE 247 SOUTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 248 SOUTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 249 SOUTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 250 SOUTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- TABLE 251 SOUTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY COUNTRY, 2020-2022 (USD MILLION)

- TABLE 252 SOUTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 253 SOUTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY COUNTRY, 2020-2022 (KILOTON)

- TABLE 254 SOUTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY COUNTRY, 2023-2028 (KILOTON)

- 9.5.2 BRAZIL

- 9.5.2.1 Easy availability of raw materials to drive market

- TABLE 255 BRAZIL: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 256 BRAZIL: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 257 BRAZIL: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 258 BRAZIL: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 9.5.3 ARGENTINA

- 9.5.3.1 New developments in infrastructure & construction industry to drive market

- TABLE 259 ARGENTINA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 260 ARGENTINA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 261 ARGENTINA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 262 ARGENTINA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 9.5.4 VENEZUELA

- 9.5.4.1 Large oil & gas reserves to boost market

- TABLE 263 VENEZUELA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 264 VENEZUELA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 265 VENEZUELA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 266 VENEZUELA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 9.5.5 REST OF SOUTH AMERICA

- TABLE 267 REST OF SOUTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 268 REST OF SOUTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 269 REST OF SOUTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 270 REST OF SOUTH AMERICA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 9.6 MIDDLE EAST & AFRICA

- 9.6.1 RECESSION IMPACT

- FIGURE 46 SAUDI ARABIA TO BE LARGEST AND FASTEST-GROWING MARKET DURING FORECAST PERIOD

- TABLE 271 MIDDLE EAST & AFRICA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 272 MIDDLE EAST & AFRICA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 273 MIDDLE EAST & AFRICA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 274 MIDDLE EAST & AFRICA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- TABLE 275 MIDDLE EAST & AFRICA: ANTI-CORROSION COATINGS MARKET, BY TECHNOLOGY, 2020-2022 (USD MILLION)

- TABLE 276 MIDDLE EAST & AFRICA: ANTI-CORROSION COATINGS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 277 MIDDLE EAST & AFRICA: ANTI-CORROSION COATINGS MARKET, BY TECHNOLOGY, 2020-2022 (KILOTON)

- TABLE 278 MIDDLE EAST & AFRICA: ANTI-CORROSION COATINGS MARKET, BY TECHNOLOGY, 2023-2028 (KILOTON)

- TABLE 279 MIDDLE EAST & AFRICA: ANTI-CORROSION COATINGS MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 280 MIDDLE EAST & AFRICA: ANTI-CORROSION COATINGS MARKET, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 281 MIDDLE EAST & AFRICA: ANTI-CORROSION COATINGS MARKET, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 282 MIDDLE EAST & AFRICA: ANTI-CORROSION COATINGS MARKET, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- TABLE 283 MIDDLE EAST & AFRICA: ANTI-CORROSION COATINGS MARKET, BY COUNTRY, 2020-2022 (USD MILLION)

- TABLE 284 MIDDLE EAST & AFRICA: ANTI-CORROSION COATINGS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 285 MIDDLE EAST & AFRICA: ANTI-CORROSION COATINGS MARKET, BY COUNTRY, 2020-2022 (KILOTON)

- TABLE 286 MIDDLE EAST & AFRICA: ANTI-CORROSION COATINGS MARKET, BY COUNTRY, 2023-2028 (KILOTON)

- 9.6.2 SAUDI ARABIA

- 9.6.2.1 Growth of solar power industry to drive market

- TABLE 287 SAUDI ARABIA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 288 SAUDI ARABIA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 289 SAUDI ARABIA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 290 SAUDI ARABIA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 9.6.3 UAE

- 9.6.3.1 Increasing focus on regulatory mechanisms and R&D to fuel demand

- TABLE 291 UAE: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 292 UAE: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 293 UAE: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 294 UAE: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 9.6.4 IRAN

- 9.6.4.1 Demand for high-end vehicles to drive market growth

- TABLE 295 IRAN: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 296 IRAN: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 297 IRAN: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 298 IRAN: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 9.6.5 SOUTH AFRICA

- 9.6.5.1 Growth of oil & gas sector to drive market

- TABLE 299 SOUTH AFRICA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 300 SOUTH AFRICA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 301 SOUTH AFRICA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 302 SOUTH AFRICA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 9.6.6 REST OF MIDDLE EAST & AFRICA

- TABLE 303 REST OF MIDDLE EAST & AFRICA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 304 REST OF MIDDLE EAST & AFRICA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 305 REST OF MIDDLE EAST & AFRICA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2020-2022 (KILOTON)

- TABLE 306 REST OF MIDDLE EAST & AFRICA: ANTI-CORROSION COATINGS MARKET, BY TYPE, 2023-2028 (KILOTON)

10 COMPETITIVE LANDSCAPE

- 10.1 OVERVIEW

- TABLE 307 OVERVIEW OF STRATEGIES ADOPTED BY KEY ANTI-CORROSION COATING PLAYERS (2018-2023)

- 10.2 COMPANY EVALUATION MATRIX: DEFINITIONS AND METHODOLOGY, 2022

- 10.2.1 STARS

- 10.2.2 EMERGING LEADERS

- 10.2.3 PERVASIVE PLAYERS

- 10.2.4 PARTICIPANTS

- FIGURE 47 COMPANY EVALUATION MATRIX, 2022

- 10.3 PRODUCT FOOTPRINT (25 COMPANIES)

- 10.4 SMALL AND MEDIUM-SIZED ENTERPRISES MATRIX, 2022

- 10.4.1 PROGRESSIVE COMPANIES

- 10.4.2 RESPONSIVE COMPANIES

- 10.4.3 STARTING BLOCKS

- 10.4.4 DYNAMIC COMPANIES

- FIGURE 48 EMERGING COMPANIES' MATRIX, 2022

- 10.5 COMPETITIVE BENCHMARKING

- TABLE 308 DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 309 COMPETITIVE BENCHMARKING OF KEY PLAYERS [STARTUPS/SMES]

- TABLE 310 COMPETITIVE BENCHMARKING OF KEY PLAYERS

- 10.6 COMPETITIVE SCENARIO

- TABLE 311 COMPANY FOOTPRINT

- TABLE 312 INDUSTRY FOOTPRINT OF COMPANIES

- TABLE 313 REGION FOOTPRINT OF COMPANIES

- 10.7 MARKET SHARE ANALYSIS

- FIGURE 49 MARKET SHARE, BY KEY PLAYER (2022)

- TABLE 314 INTENSITY OF COMPETITIVE RIVALRY, 2022

- 10.8 MARKET RANKING ANALYSIS

- FIGURE 50 MARKET RANKING ANALYSIS, 2022

- 10.9 REVENUE ANALYSIS

- FIGURE 51 REVENUE ANALYSIS OF TOP FIVE PLAYERS, 2018-2021

- 10.9.1 PPG INDUSTRIES, INC.

- 10.9.2 AKZONOBEL N.V.

- 10.9.3 THE SHERWIN-WILLIAMS COMPANY

- 10.9.4 AXALTA COATING SYSTEMS LTD.

- 10.9.5 BASF SE

- 10.10 COMPETITIVE SCENARIO

- TABLE 315 ANTI-CORROSION COATINGS MARKET: PRODUCT LAUNCHES

- TABLE 316 ANTI-CORROSION COATINGS MARKET: DEALS

- TABLE 317 ANTI-CORROSION COATINGS MARKET: OTHERS

11 COMPANY PROFILES

- 11.1 KEY COMPANIES

- (Business overview, Products offered, Recent developments, MnM view, Key strengths, Strategic choices, and Weaknesses and competitive threats)**

- 11.1.1 PPG INDUSTRIES, INC.

- TABLE 318 PPG INDUSTRIES, INC.: COMPANY OVERVIEW

- FIGURE 52 PPG INDUSTRIES, INC.: COMPANY SNAPSHOT

- TABLE 319 PPG INDUSTRIES, INC.: PRODUCT LAUNCHES

- TABLE 320 PPG INDUSTRIES, INC.: DEALS

- 11.1.2 AKZONOBEL N.V.

- TABLE 321 AKZONOBEL N.V.: COMPANY OVERVIEW

- FIGURE 53 AKZONOBEL N.V.: COMPANY SNAPSHOT

- TABLE 322 AKZONOBEL N.V.: PRODUCT LAUNCHES

- TABLE 323 AKZONOBEL N.V.: DEALS

- TABLE 324 AKZONOBEL N.V.: OTHERS

- 11.1.3 THE SHERWIN-WILLIAMS COMPANY

- TABLE 325 THE SHERWIN-WILLIAMS COMPANY: COMPANY OVERVIEW

- FIGURE 54 THE SHERWIN-WILLIAMS COMPANY: COMPANY SNAPSHOT

- TABLE 326 THE SHERWIN-WILLIAMS COMPANY: PRODUCT LAUNCHES

- TABLE 327 THE SHERWIN-WILLIAMS COMPANY: DEALS

- 11.1.4 JOTUN

- TABLE 328 JOTUN: COMPANY OVERVIEW

- FIGURE 55 JOTUN: COMPANY SNAPSHOT

- TABLE 329 JOTUN: DEALS

- TABLE 330 JOTUN: OTHER DEVELOPMENTS

- 11.1.5 KANSAI PAINT CO., LTD

- TABLE 331 KANSAI PAINT CO., LTD: COMPANY OVERVIEW

- FIGURE 56 KANSAI PAINT CO., LTD: COMPANY SNAPSHOT

- TABLE 332 KANSAI PAINT CO., LTD.: DEALS

- 11.1.6 AXALTA COATING SYSTEMS LTD.

- TABLE 333 AXALTA COATING SYSTEMS LTD.: COMPANY OVERVIEW

- FIGURE 57 AXALTA COATING SYSTEMS LTD.: COMPANY SNAPSHOT

- TABLE 334 AXALTA COATING SYSTEMS LTD: PRODUCT LAUNCHES

- TABLE 335 AXALTA COATING SYSTEMS LTD: DEALS

- 11.1.7 BASF SE

- TABLE 336 BASF SE: COMPANY OVERVIEW

- FIGURE 58 BASF SE: COMPANY SNAPSHOT

- TABLE 337 BASF SE: DEALS

- 11.1.8 HEMPEL A/S

- FIGURE 59 HEMPEL A/S: COMPANY SNAPSHOT

- TABLE 338 HEMPEL A/S: PRODUCT LAUNCHES

- TABLE 339 HEMPEL A/S: DEALS

- TABLE 340 HEMPEL A/S: OTHERS

- 11.1.9 RPM INTERNATIONAL INC.

- TABLE 341 RPM INTERNATIONAL INC.: COMPANY OVERVIEW

- FIGURE 60 RPM INTERNATIONAL INC.: COMPANY SNAPSHOT

- TABLE 342 RPM INTERNATIONAL INC.: DEALS

- 11.1.10 NIPPON PAINT HOLDINGS CO., LTD.

- TABLE 343 NIPPON PAINT HOLDINGS CO. LTD.: COMPANY OVERVIEW

- FIGURE 61 NIPPON PAINT HOLDINGS CO., LTD.: COMPANY SNAPSHOT

- TABLE 344 NIPPON PAINT HOLDINGS CO., LTD.: PRODUCT LAUNCHES

- TABLE 345 NIPPON PAINT HOLDINGS CO., LTD.: DEALS

- 11.2 OTHER COMPANIES

- 11.2.1 NYCOTE LABORATORIES, INC.

- TABLE 346 NYCOTE LABORATORIES, INC.: COMPANY OVERVIEW

- 11.2.2 DIAMOND VOGEL

- TABLE 347 DIAMOND VOGEL: COMPANY OVERVIEW

- 11.2.3 EONCOAT, LLC

- TABLE 348 EONCOAT, LLC: COMPANY OVERVIEW

- 11.2.4 THE DOW CHEMICAL COMPANY

- TABLE 349 THE DOW CHEMICAL COMPANY: COMPANY OVERVIEW

- 11.2.5 ADVANCED NANOTECH LAB

- TABLE 350 ADVANCED NANOTECH LAB: COMPANY OVERVIEW

- 11.2.6 3M

- TABLE 351 3M: COMPANY OVERVIEW

- 11.2.7 HEUBACH COLOR

- TABLE 352 HEUBACH COLOR: COMPANY OVERVIEW

- 11.2.8 THE MAGNI GROUP, INC.

- TABLE 353 THE MAGNI GROUP, INC.: COMPANY OVERVIEW

- 11.2.9 WACKER CHEMIE AG

- TABLE 354 WACKER CHEMIE AG: COMPANY OVERVIEW

- 11.2.10 SK FORMULATIONS INDIA PVT. LTD.

- TABLE 355 SK FORMULATIONS INDIA PVT. LTD.: COMPANY OVERVIEW

- 11.2.11 NOROO PAINT & COATINGS

- TABLE 356 NOROO PAINT & COATINGS: COMPANY OVERVIEW

- 11.2.12 ANCATT INC.

- TABLE 357 ANCATT INC.: COMPANY OVERVIEW

- 11.2.13 GREENKOTE PLC

- TABLE 358 GREENKOTE PLC: COMPANY OVERVIEW

- TABLE 359 GREENKOTE PLC: PRODUCT LAUNCHES

- TABLE 360 GREENKOTE PLC: DEALS

- 11.2.14 RENNER HERRMANN SA

- TABLE 361 RENNER HERRMANN SA: COMPANY OVERVIEW

- 11.2.15 SECOA METAL FINISHING

- TABLE 362 SECOA METAL FINISHING: COMPANY OVERVIEW

- *Details on Business overview, Products offered, Recent developments, MnM view, Key strengths, Strategic choices, and Weaknesses and competitive threats might not be captured in case of unlisted companies.

12 ADJACENT & RELATED MARKETS

- 12.1 INTRODUCTION

- 12.2 LIMITATIONS

- 12.3 CORROSION PROTECTION COATINGS

- 12.3.1 MARKET DEFINITION

- 12.3.2 MARKET OVERVIEW

- 12.4 CORROSION PROTECTION COATINGS MARKET, BY RESIN TYPE

- TABLE 363 CORROSION PROTECTION COATINGS MARKET, BY RESIN TYPE, 2018-2022 (USD MILLION)

- TABLE 364 CORROSION PROTECTION COATINGS MARKET, BY RESIN TYPE, 2023-2028 (USD MILLION)

- TABLE 365 CORROSION PROTECTION COATINGS MARKET, BY RESIN TYPE, 2018-2022 (KILOTON)

- TABLE 366 CORROSION PROTECTION COATINGS MARKET, BY RESIN TYPE, 2023-2028 (KILOTON)

- 12.5 EPOXY

- 12.5.1 SUPERIOR PROTECTIVE CHARACTERISTICS AND MODIFIABLE NATURE OF EPOXY

- 12.6 POLYURETHANE

- 12.6.1 GROWING DEMAND FOR POLYURETHANE RESINS IN HIGH-PERFORMANCE APPLICATIONS

- 12.7 ACRYLIC

- 12.7.1 SUPERIOR WEATHERING AND OXIDATION RESISTANCE PROPERTIES

- 12.8 ALKYD

- 12.8.1 LENIENT ENVIRONMENTAL REGULATIONS AND GROWTH OF END-USE INDUSTRIES IN ASIA PACIFIC

- 12.9 ZINC

- 12.9.1 STRINGENT REGULATIONS TO LIMIT USE OF ZINC-BASED COATINGS

- 12.10 CHLORINATED RUBBER

- 12.10.1 SLOW GROWTH DUE TO VOC REGULATIONS IN NORTH AMERICA AND EUROPE

- 12.11 OTHER RESIN TYPES

- 12.12 CORROSION PROTECTION COATINGS MARKET, BY TECHNOLOGY

- TABLE 367 CORROSION PROTECTION COATINGS MARKET, BY TECHNOLOGY, 2018-2022 (USD MILLION)

- TABLE 368 CORROSION PROTECTION COATINGS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 369 CORROSION PROTECTION COATINGS MARKET, BY TECHNOLOGY, 2018-2022 (KILOTON)

- TABLE 370 CORROSION PROTECTION COATINGS MARKET, BY TECHNOLOGY, 2023-2028 (KILOTON)

- 12.13 SOLVENT-BASED CORROSION PROTECTION COATINGS

- 12.13.1 SUPERIOR PROPERTIES TO DRIVE DEMAND

- 12.14 WATER-BASED CORROSION PROTECTION COATINGS

- 12.14.1 LOW TOXICITY DUE TO LOW-VOC LEVELS TO INCREASE DEMAND

- 12.15 POWDER-BASED CORROSION PROTECTION COATINGS

- 12.15.1 SUPERIOR PERFORMANCE AND EXCELLENT PROPERTIES TO DRIVE DEMAND

- 12.16 OTHER TECHNOLOGIES

- 12.17 CORROSION PROTECTION COATINGS MARKET, BY END-USE INDUSTRY

- TABLE 371 CORROSION PROTECTION COATINGS MARKET, BY END-USE INDUSTRY, 2018-2022 (USD MILLION)

- TABLE 372 CORROSION PROTECTION COATINGS MARKET, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 373 CORROSION PROTECTION COATINGS MARKET, BY END-USE INDUSTRY, 2018-2022 (KILOTON)

- TABLE 374 CORROSION PROTECTION COATINGS MARKET, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 12.18 MARINE

- 12.18.1 DEMAND FOR LARGE VOLUMES OF COATINGS

- 12.19 OIL & GAS

- 12.19.1 RAPIDLY GROWING BIO-FUEL INDUSTRY

- 12.20 PETROCHEMICAL

- 12.20.1 INDIA AND CHINA DRIVING FORCES FOR MARKET

- 12.21 INFRASTRUCTURE

- 12.21.1 ASIA PACIFIC TO BE STRATEGIC INFRASTRUCTURE MARKET

- 12.22 POWER GENERATION

- 12.22.1 POWER GENERATION AMONG FASTEST-GROWING INDUSTRIES IN ASIA PACIFIC

- 12.23 WATER TREATMENT

- 12.23.1 INCREASING CONCERNS REGARDING WATER DISPOSAL AND WATER CONSERVATION

- 12.24 OTHER END-USE INDUSTRIES

- 12.25 CORROSION PROTECTION COATINGS MARKET, BY REGION

- TABLE 375 CORROSION PROTECTION COATINGS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 376 CORROSION PROTECTION COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 377 CORROSION PROTECTION COATINGS MARKET, BY REGION, 2018-2022 (KILOTON)

- TABLE 378 CORROSION PROTECTION COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

- 12.25.1 ASIA PACIFIC

- 12.25.2 EUROPE

- 12.25.3 NORTH AMERICA

- 12.25.4 MIDDLE EAST & AFRICA

- 12.25.5 SOUTH AMERICA

13 APPENDIX

- 13.1 DISCUSSION GUIDE

- 13.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 13.3 CUSTOMIZATION OPTIONS

- 13.4 RELATED REPORTS

- 13.5 AUTHOR DETAILS