|

市場調査レポート

商品コード

1850393

アカウンタブル、ケア、ソリューション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Accountable Care Solutions - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| アカウンタブル、ケア、ソリューション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

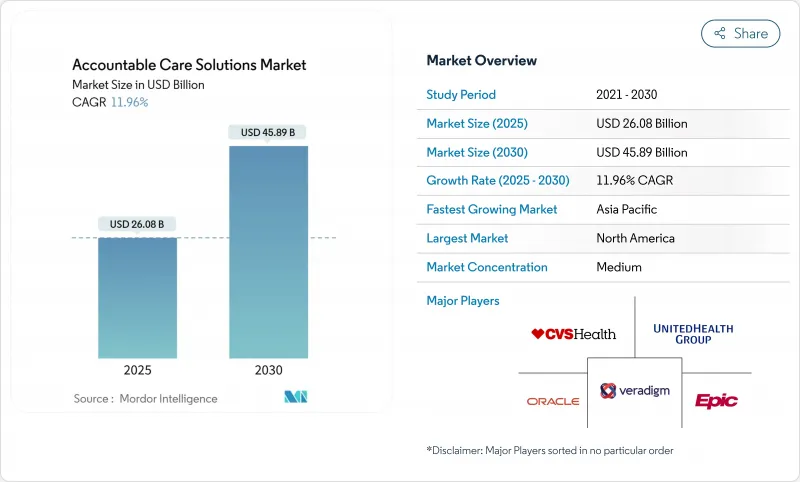

アカウンタブル、ケア、ソリューションの市場規模は2025年に260億8,000万米ドル、2030年には458億9,000万米ドルに達すると予測され、CAGRは11.96%です。

メディケア&メディケイド・サービスセンター(CMS)は、2030年までに従来のメディケア受益者全員をアカウンタブル・ケア関係に置くよう規制圧力をかけており、これが需要を支えています。クラウドファースト戦略は、現在、医療システム1社当たりの年間平均支出額が3,800万米ドルとなっており、AI主導のアナリティクスに必要な拡張性の高いインフラを提供しています。ヘルスケア・ビッグデータ・プラットフォームの広範な導入により、医療提供組織の89%がすでに人工知能を使用して臨床および管理業務を簡素化しており、投資がさらに加速しています。プロバイダーがフィー・フォー・サービスからバリュー・ベースの償還に移行するにつれ、臨床、財務、集団健康ワークフローを調整する統合プラットフォームが、孤立したポイント・ソリューションに取って代わる。大手ベンダーがクラウドネイティブ・プラットフォームを通じてシェアを統合しているため、競合の勢いは緩やかなままだが、小規模な参入企業は、専門的な分析や地域ごとのコンプライアンスに強みを持つことで差別化を図る余地があります。

世界のアカウンタブル、ケア、ソリューション市場の動向と洞察

バリュー・ベース・ケアと診療報酬改革の義務化

CMSは現在、1,120万人を超える従来のメディケア受益者のケアを管理する476のアカウンタブル・ケア組織(ACO)を数え、アウトカムに連動した支払いへの明確なシフトを示しています。ACOプライマリー・ケア・フレックス・モデルのような新しいプログラムは、十分なサービスを受けていない地域におけるプライマリー・ケアの近代化のための先行投資となります。民間の保険会社やメディケイドプログラムがこれらのモデルを複製し、メディケア以外のアカウンタブル、ケア、ソリューション市場を拡大しています。ACO REACHの枠組みでは、コスト管理とともに公平性の義務付けが追加され、バリュー・ベース・ケアの成熟段階を示しています。フィー・フォー・サービスに固執するプロバイダーは、診療報酬がシェアード・セービングやキャピテート・ペイメントに軸足を移すにつれ、利幅が縮小していくのを目の当たりにしています。

増大するヘルスケア・ビッグデータ分析

すでに病院の大部分は、臨床判断に情報を提供するために予測モデルに依存しており、ヘルスケアAIの資金調達額は2024年に110億米ドルに増加し、ほとんどの資本は管理自動化を目的としています。最新のアナリティクス・プラットフォームは、請求データ、臨床データ、社会的決定データを取り込み、ほぼリアルタイムでリスクを予測し、ケアギャップを埋める。アカウンタブル・エンティティーにとって、高リスク患者の早期特定は回避可能な入院を削減し、品質スコアと共有貯蓄の可能性の両方を向上させる。データセットがより豊富になるにつれて、リアルタイムのダッシュボードは臨床医がアウトリーチの優先順位を決めるのに役立ち、アカウンタブル、ケア、ソリューション市場における統合プラットフォームの価値提案を強化しています。

データプライバシーとサイバーセキュリティの脆弱性

ヘルスケアでは2024年に677件の大規模な情報漏えいが発生し、1億8,240万人分の記録が流出しました。チェンジ・ヘルスケアのランサムウェア事件だけでも、1億人以上の患者が影響を受け、相互接続されたプラットフォーム全体のシステミック・リスクが浮き彫りになりました。情報漏えいの平均コストは488万米ドルに達し、法的責任への懸念が高まりました。規制当局は、セキュリティの甘さに罰則を課す新たな相互運用性とサイバーセキュリティの基準を最終決定することでこれに対応し、ベンダーは防御の強化を余儀なくされました。

セグメント分析

2024年の売上高の62.34%をソリューションが占め、臨床、財務、集団健康機能をつなぐ統合プラットフォームが支持されていることがわかる。専門家によるトレーニング、ワークフローの再設計、継続的な最適化がプラットフォーム稼動後に不可欠となるため、サービスがCAGR 13.15%でソフトウェアを上回る。ACOがリスク調整アルゴリズムや規制当局への報告書の微調整のために外部の支援を求めるにつれて、サービスのアカウンタブル、ケア、ソリューション市場規模は拡大すると予測されます。Epic Systems社が2024年に176施設を追加したことは、包括的プラットフォームへの統合の波を示しています。

サービスの成長は、持続的な変更管理がなければソフトウェアだけでは成果を上げられないという認識を反映しています。医療システムは、アナリティクス・アズ・ア・サービス、バーチャル・コマンド・センター、マネージド・ポピュレーション・ヘルス・オペレーションを契約しています。このような契約により、資本予算はスリム化され、パフォーマンス指標に対するアカウンタビリティはソリューション・パートナーに移行し、アカウンタブル、ケア、ソリューション市場の軌道が強化されます。

電子カルテは2024年の売上高の29.51%を占め、あらゆる下流のワークフローのデータ取得を支えます。しかし、人口管理とケアマネジメントは2030年まで13.48%のCAGRで成長し、アカウンタブル、ケア、ソリューション市場の主要エンジンとなります。カイザー・パーマネンテがInnovaccerのポピュレーション・ヘルス・プラットフォームをカリフォルニア州全域に展開することを決定したことは、このプロアクティブな調整への軸足を強調するものです。

分析、収益サイクルの自動化、および患者エンゲージメントのモジュールも、組織がリスクとリソースの使用に関するエンドツーエンドの可視性を優先するにつれて勢いを増しています。AIベースの収益サイクル・ツールはすでに多くの病院で稼動しており、事前承認を合理化し、拒否を減らしています。これらの相互接続されたアプリケーションは、EHRを基盤として強固なものにしているが、アカウンタブル、ケア、ソリューション市場において価値ベースの償還を成功に導く、インパクトの大きい集団健康ワークフローに向けて新たな支出を後押ししています。

地域分析

北米は、2024年に世界売上高の42.57%を創出。CMSの規則により、従来のメディケア加入者の53.4%がすでにアカウンタブル・ケア契約下にあります。2030年までのCAGR 11.04%の地域成長は、初期構築から最適化へのシフトを表しています。クラウドへの移行、AIを組み込んだポピュレーションヘルス、ACO REACHのような公平性を重視したモデルが、既存プラットフォームの更新サイクルを促進します。Highmark Healthのような大規模システムは現在、管理および臨床分析のためにEpicとGoogle Cloudをリンクさせ、エコシステムレベルのコラボレーションを実証しています。

アジア太平洋はCAGR 12.72%で最も急成長している地域であり、各国のデジタルヘルス青写真と新興企業の資金調達が後押ししています。東南アジアだけでも、インドネシアのHalodoc社が1億米ドルのラウンドを完了したことにより、2024年に61億米ドルのデジタルヘルス収益を見込んでいます。タイ、オーストラリア、シンガポールの政府は、AI、遠隔医療、IoTモニタリングに資本を注入し、多様な規制環境にソリューションをローカライズするベンダーにとって肥沃な土壌を作り出しています。データ主権に関する規則は地域によって大きく異なるため、クラウドの柔軟性は非常に重要です。

欧州では、統合医療の義務化とGDPRの遵守が調達基準を形成し、CAGR 11.56%で拡大。ドイツのヘルスケアのための国家クラウド戦略は、データ主権に関する厳格な基準を設定しながらも、公的機関の指導によっていかに導入が加速しているかを示しています。一方、中東・アフリカはCAGR 12.19%で成長し、病院のデジタル化や国の医療情報交換への投資を反映しています。南米はCAGR 11.83%で成長し、各国が保険制度を近代化し、遠隔医療に補助金を出し、アカウンタブル・ケアの原則を利用して慢性疾患の負担を管理しています。この地理的な広がりは、規制の枠組みは異なるもの、アカウンタブル、ケア、ソリューション市場が「より良い成果をより低コストで」という共通の目標に合致していることを証明しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 価値に基づくケアと診療報酬の強制改革

- ヘルスケアビッグデータ分析の増加

- ヘルスケア費の高騰を抑制する必要性

- スケーラブルなクラウドファーストITスタックへの迅速な移行

- AIを活用した社会的決定要因によるリスク層別化のユースケース

- テクノロジーとMSOサービスを統合したプロバイダー支援ベンチャープラットフォーム

- 市場抑制要因

- データプライバシーとサイバーセキュリティの脆弱性

- レガシーからデジタルへの変革のための高額なCAPEX/OPEX

- 異なるシステム間での断片化された相互運用性

- EHRの作業負荷とアラート疲労による臨床医の燃え尽き症候群

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- 用途別

- 電子健康記録

- ヘルスケア分析

- 人口・ケア管理

- 収益サイクルとクレーム管理

- 支払いとリスク調整

- 医療情報交換(HIE)

- 患者エンゲージメントとポータル

- その他の用途

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー別

- ヘルスケア提供者

- ヘルスケア支払者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- Competitive Benchmarking

- 市場シェア分析

- 企業プロファイル

- Aledade, Inc.

- Arcadia Solutions, LLC

- athenahealth, Inc.

- Conifer Health Solutions, LLC

- CVS Health Corporation

- eClinicalWorks, LLC

- Epic Systems Corporation

- Evolent Health LLC

- Exlservice Holdings, Inc.

- Health Catalyst, Inc.

- Lumeris, Inc.

- McKesson Corporation

- Medecision, Inc.

- Merative L.P.

- Oracle Corporation

- Persivia, Inc.

- Signify Health, Inc.

- UnitedHealth Group

- Veradigm, Inc.

- ZeOmega, Inc.