|

|

市場調査レポート

商品コード

1554601

水産飼料の世界市場:原料別、生物種別、機能別、ライフサイクル別、形態別、地域別 (~2029年)Aquafeed Market by Ingredient (Soybean, Corn, Fishmeal, Fish Oil, Additives), Species (Fish, Crustaceans, Mollusks), Function (Nutrition, Growth Promoters, Immunity, Texture & Palatability), Lifecycle, Form and Region - Global Forecast to 2029 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 水産飼料の世界市場:原料別、生物種別、機能別、ライフサイクル別、形態別、地域別 (~2029年) |

|

出版日: 2024年08月30日

発行: MarketsandMarkets

ページ情報: 英文 353 Pages

納期: 即納可能

|

全表示

- 概要

- 図表

- 目次

世界の水産飼料の市場規模は、2024年の590億米ドルから、予測期間中はCAGR 7.4%で推移し、2029年には842億米ドルの規模に成長すると予測されています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2024-2029年 |

| 基準年 | 2023年 |

| 予測期間 | 2024-2029年 |

| 検討単位 | 金額 (米ドル) ・数量 (KT) |

| セグメント | 成分・原料・生物種・機能・ライフサイクル・形態・地域別 |

| 対象地域 | 北米・欧州・アジア太平洋・その他の地域 |

世界人口の増加により、食品・飲料への需要が増加しており、その中でも水産物は重要な位置を占めています。FDAのDietary Guidelines for Americansによると、健康な成人はバランスの取れた食生活の一環として、週に8~10オンスの魚を摂取するよう勧められています。水産飼料の質は、生産される魚介類の栄養価に直接影響します。魚の消費量が増えるにつれて、養殖場は増え続ける養殖魚を養うためにより多くの飼料を必要とします。このことが魚の成長、健康、最適な生産に必要な栄養素を提供する水産飼料の需要を押し上げています。

さらに、最近の技術の進歩は水産飼料業界に革命をもたらし、効率性、持続可能性、生産性を新たな高みへと押し上げています。精密栄養、IoTセンサーなどの技術は、さまざまな魚種の特定の栄養ニーズに合わせた飼料を作り、成長と健康の成果を高めるために研究されています。高まる需要に応えるため、大手企業は精密給餌システム、自動給餌ロボット、高度な飼料配合などのイノベーションを採用し、オペレーションを最適化しています。

原料別では、予測期間を通じて大豆が大きなシェアを占める見通しです。大豆は、高品質なタンパク質、必須アミノ酸、重要なビタミンやミネラルの豊富な供給源であり、バランスのとれた栄養価の高い水産飼料の配合に適していることから、予測期間を通じて原料別で大きなシェアを占めると予想されています。大豆ミールは、飼料効率と成長性能を高めるために、サケやティラピアなどの魚種の飼料に一般的に使用されています。

添加剤の中では、アミノ酸が主要セグメントです。タンパク質の基本的な構成要素であるアミノ酸は、海洋動物の発育に不可欠です。水産飼料に添加することで、魚類やその他の水生生物にバランスのとれた完全なタンパク質プロファイルを提供し、最適な成長、健康、飼料変換効率をサポートします。水産飼料に必須アミノ酸を補助食品として添加することで、生産者は栄養不足に対処し、飼料利用率を向上させ、養殖製品の全体的な品質を高めることができます。

アジア太平洋は水産飼料市場において支配的な地域です。同地域の優位性は、この分野が成長し、発展を続ける中で維持される可能性が高いです。主な促進要因としては、持続可能性の重視の高まり、飼料配合の進歩、高付加価値で栄養バランスのとれた飼料への需要の高まりなどが挙げられます。

当レポートでは、世界の水産飼料の市場を調査し、市場概要、市場成長への各種影響因子の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域別の詳細分析、競合環境、主要企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- マクロ経済見通し

- 人口増加と都市化

- 世界の養殖業の成長と飼料効率

- 水産飼料市場のディスラプション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- 生成AIが動物栄養に与える影響

第6章 業界の動向

- サプライチェーン分析

- バリューチェーン分析

- 貿易分析

- 技術分析

- 主要技術

- 補完技術

- 隣接技術

- 価格分析

- エコシステム/市場マップ

- 顧客の事業に影響を与える動向/ディスラプション

- 特許分析

- 主な会議とイベント

- 関税と規制状況

- 規制枠組み

- ポーターのファイブフォース分析

- 主なステークホルダーと購入基準

- ケーススタディ分析

- 投資と資金調達のシナリオ

第7章 水産飼料市場:原料別

- 大豆

- 大豆ミール

- 大豆油

- 大豆レシチン

- 魚粉

- トウモロコシ

- コーングルテンミール

- コーングルテン飼料

- コーン油

- 魚油

- 添加剤

- アミノ酸

- ビタミン・ミネラル

- プレバイオティクス・プロバイオティクス

- 酵素

- 抗生物質

- 抗酸化物質

- その他

- その他

第8章 水産飼料市場:生物種別

- 魚類

- ティラピア

- 鮭

- 鯉

- マス

- その他

- 甲殻類

- エビ

- カニ

- オキアミ

- その他

- 軟体動物

- 牡蠣

- ムール貝

- その他

- その他

第9章 水産飼料市場:ライフサイクル別

- グロワー用飼料

- フィニッシャー用飼料

- スターター用飼料

- ブローダー用飼料

第10章 水産飼料市場:形態別

- ドライ形態

- ウェット形態

- モイスト形態

第11章 水産飼料市場:機能別

- 栄養サポート

- 成長促進剤

- 免疫サポート

- 食感・美味しさ

- その他

第12章 水産飼料市場:地域別

- 北米

- 欧州

- アジア太平洋

- 南米

- その他の地域

第13章 競合情勢

- 概要

- 主要企業の戦略/有力企業

- 収益分析

- 市場シェア分析

- 企業価値評価と財務指標

- ブランド/製品比較分析

- 企業評価マトリックス:主要企業

- 企業評価マトリックス:スタートアップ/中小企業

- 競合シナリオと動向

第14章 企業プロファイル

- 主要企業

- ADM

- CARGILL, INCORPORATED

- DSM-FIRMENICH

- NUTRECO

- ALLTECH

- RIDLEY CORPORATION LIMITED

- PURINA ANIMAL NUTRITION LLC

- ADISSEO

- ALLER AQUA GROUP

- AVANTI FEEDS LIMITED

- THE WATERBASE LIMITED

- JAPFA LTD

- CHAROEN POKPHAND FOODS PCL

- BIOMAR GROUP

- NOREL ANIMAL NUTRITION

- DE HEUS ANIMAL NUTRITION

- NOVUS INTERNATIONAL, INC.

- BIOSTADT

- MARUBENI NISSHIN FEED CO., LTD

- KENT NUTRITION GROUP

- その他の企業

- MARVESA

- BENEO

- GROWEL

- SONAC

- LIFE CIRCLE NUTRITION

第15章 隣接市場と関連市場

第16章 付録

List of Tables

- TABLE 1 USD EXCHANGE RATES, 2020-2023

- TABLE 2 AQUAFEED MARKET SHARE SNAPSHOT, 2024 VS. 2029 (USD BILLION)

- TABLE 3 GLOBAL: WORLD AQUACULTURE PRODUCTION, 1990-2022 (MILLION TONNES)

- TABLE 4 TOP 10 EXPORTERS OF HS CODE 230990, 2019-2023 (USD THOUSAND)

- TABLE 5 TOP 10 EXPORTERS OF HS CODE 230990, 2019-2023 (TONS)

- TABLE 6 TOP 10 IMPORTERS OF HS CODE 230990, 2019-2023 (USD THOUSAND)

- TABLE 7 TOP 10 IMPORTERS OF HS CODE 230990, 2019-2023 (TONS)

- TABLE 8 AVERAGE SELLING PRICE TREND OF AQUAFEED AMONG KEY PLAYERS, BY AQUAFEED PRODUCT, 2023 (USD/TON)

- TABLE 9 AVERAGE SELLING PRICE, BY INGREDIENT, 2020-2023 (USD/TON)

- TABLE 10 AVERAGE SELLING PRICE, BY REGION, 2020-2023 (USD/TON)

- TABLE 11 AQUAFEED MARKET: ECOSYSTEM

- TABLE 12 LIST OF MAJOR PATENTS PERTAINING TO AQUAFEED MARKET, 2021-2024

- TABLE 13 AQUAFEED MARKET: KEY DETAILED LIST OF CONFERENCES AND EVENTS, 2024-2025

- TABLE 14 TARIFF FOR HS CODE: 230990

- TABLE 15 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 16 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 17 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 SOUTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 19 IMPACT OF PORTER'S FIVE FORCES ON AQUAFEED MARKET

- TABLE 20 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR SPECIES OF AQUAFEED

- TABLE 21 KEY BUYING CRITERIA FOR TOP THREE TYPES OF AQUAFEED

- TABLE 22 AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (USD MILLION)

- TABLE 23 AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (USD MILLION)

- TABLE 24 AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (KT)

- TABLE 25 AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (KT)

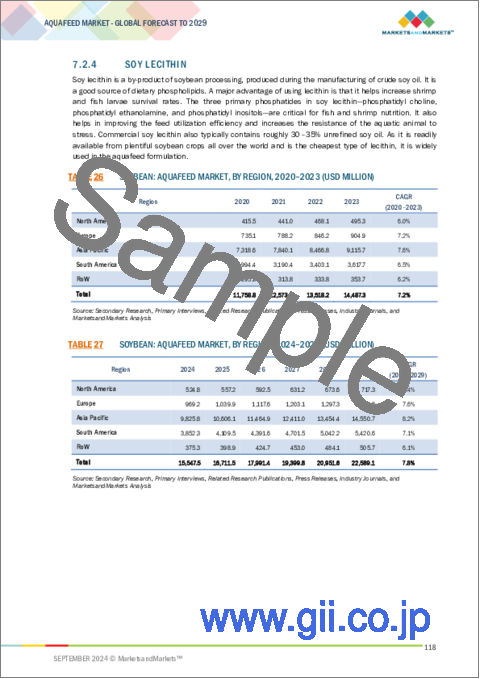

- TABLE 26 SOYBEAN: AQUAFEED MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 27 SOYBEAN: AQUAFEED MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 28 SOYBEAN: AQUAFEED MARKET, BY REGION, 2020-2023 (KT)

- TABLE 29 SOYBEAN: AQUAFEED MARKET, BY REGION, 2024-2029 (KT)

- TABLE 30 FISH MEAL: AQUAFEED MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 31 FISH MEAL: AQUAFEED MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 32 FISH MEAL: AQUAFEED MARKET, BY REGION, 2020-2023 (KT)

- TABLE 33 FISH MEAL: AQUAFEED MARKET, BY REGION, 2024-2029 (KT)

- TABLE 34 CORN: AQUAFEED MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 35 CORN: AQUAFEED MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 36 CORN: AQUAFEED MARKET, BY REGION, 2020-2023 (KT)

- TABLE 37 CORN: AQUAFEED MARKET, BY REGION, 2024-2029 (KT)

- TABLE 38 FISH OIL: AQUAFEED MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 39 FISH OIL: AQUAFEED MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 40 FISH OIL: AQUAFEED MARKET, BY REGION, 2020-2023 (KT)

- TABLE 41 FISH OIL: AQUAFEED MARKET, BY REGION, 2024-2029 (KT)

- TABLE 42 ADDITIVES: AQUAFEED MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 43 ADDITIVES: AQUAFEED MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 44 ADDITIVES: AQUAFEED MARKET, BY REGION, 2020-2023 (KT)

- TABLE 45 ADDITIVES: AQUAFEED MARKET, BY REGION, 2024-2029 (KT)

- TABLE 46 ADDITIVES: AQUAFEED MARKET, BY SUB-TYPE, 2020-2023 (USD MILLION)

- TABLE 47 ADDITIVES: AQUAFEED MARKET, BY SUB-TYPE, 2024-2029 (USD MILLION)

- TABLE 48 AMINO ACIDS: AQUAFEED MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 49 AMINO ACIDS: AQUAFEED MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 50 VITAMINS & MINERALS: AQUAFEED MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 51 VITAMINS & MINERALS: AQUAFEED MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 52 PREBIOTICS & PROBIOTICS: AQUAFEED MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 53 PREBIOTICS & PROBIOTICS: AQUAFEED MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 54 ENZYMES: AQUAFEED MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 55 ENZYMES: AQUAFEED MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 56 ANTIBIOTICS: AQUAFEED MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 57 ANTIBIOTICS: AQUAFEED MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 58 ANTIOXIDANTS: AQUAFEED MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 59 ANTIOXIDANTS: AQUAFEED MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 60 OTHER ADDITIVES: AQUAFEED MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 61 OTHER ADDITIVES: AQUAFEED MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 62 OTHER INGREDIENTS: AQUAFEED MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 63 OTHER INGREDIENTS: AQUAFEED MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 64 OTHER INGREDIENTS: AQUAFEED MARKET, BY REGION, 2020-2023 (KT)

- TABLE 65 OTHER INGREDIENTS: AQUAFEED MARKET, BY REGION, 2024-2029 (KT)

- TABLE 66 AQUAFEED MARKET, BY SPECIES, 2020-2023 (USD MILLION)

- TABLE 67 AQUAFEED MARKET, BY SPECIES, 2024-2029 (USD MILLION)

- TABLE 68 AQUAFEED MARKET, BY SPECIES, 2020-2023 (KT)

- TABLE 69 AQUAFEED MARKET, BY SPECIES, 2024-2029 (KT)

- TABLE 70 FISH: AQUAFEED MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 71 FISH: AQUAFEED MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 72 FISH: AQUAFEED MARKET, BY REGION, 2020-2023 (KT)

- TABLE 73 FISH: AQUAFEED MARKET, BY REGION, 2024-2029 (KT)

- TABLE 74 FISH: AQUAFEED MARKET, BY SUB-TYPE, 2020-2023 (USD MILLION)

- TABLE 75 FISH: AQUAFEED MARKET, SUB-TYPE, 2024-2029 (USD MILLION)

- TABLE 76 CRUSTACEANS: AQUAFEED MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 77 CRUSTACEANS: AQUAFEED MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 78 CRUSTACEANS: AQUAFEED MARKET, BY REGION, 2020-2023 (KT)

- TABLE 79 CRUSTACEANS: AQUAFEED MARKET, BY REGION, 2024-2029 (KT)

- TABLE 80 CRUSTACEANS: AQUAFEED MARKET, BY SUB-TYPE, 2020-2023 (USD MILLION)

- TABLE 81 CRUSTACEANS: AQUAFEED MARKET, BY SUB-TYPE, 2024-2029 (USD MILLION)

- TABLE 82 MOLLUSKS: AQUAFEED MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 83 MOLLUSKS: AQUAFEED MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 84 MOLLUSKS: AQUAFEED MARKET, BY REGION, 2020-2023 (KT)

- TABLE 85 MOLLUSKS: AQUAFEED MARKET, BY REGION, 2024-2029 (KT)

- TABLE 86 MOLLUSKS: AQUAFEED MARKET, BY SUB-TYPE, 2020-2023 (USD MILLION)

- TABLE 87 MOLLUSKS: AQUAFEED MARKET, BY SUB-TYPE, 2024-2029 (USD MILLION)

- TABLE 88 OTHER SPECIES: AQUAFEED MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 89 OTHER SPECIES: AQUAFEED MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 90 OTHER SPECIES: AQUAFEED MARKET, BY REGION, 2020-2023 (KT)

- TABLE 91 OTHER SPECIES: AQUAFEED MARKET, BY REGION, 2024-2029 (KT)

- TABLE 92 AQUAFEED MARKET, BY LIFECYCLE, 2020-2023 (USD MILLION)

- TABLE 93 AQUAFEED MARKET, BY LIFECYCLE, 2024-2029 (USD MILLION)

- TABLE 94 GROWER FEED: AQUAFEED MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 95 GROWER FEED: AQUAFEED MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 96 FINISHER FEED: AQUAFEED MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 97 FINISHER FEED: AQUAFEED MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 98 STARTER FEED: AQUAFEED MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 99 STARTER FEED: AQUAFEED MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 100 BROODER FEED: AQUAFEED MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 101 BROODER FEED: AQUAFEED MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 102 AQUAFEED MARKET, BY FORM, 2020-2023 (USD MILLION)

- TABLE 103 AQUAFEED MARKET, BY FORM, 2024-2029 (USD MILLION)

- TABLE 104 DRY FORM: AQUAFEED MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 105 DRY FORM: AQUAFEED MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 106 WET FORM: AQUAFEED MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 107 WET FORM: AQUAFEED MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 108 MOIST FORM: AQUAFEED MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 109 MOIST FORM: AQUAFEED MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 110 AQUAFEED MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 111 AQUAFEED MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 112 AQUAFEED MARKET, BY REGION, 2020-2023 (KT)

- TABLE 113 AQUAFEED MARKET, BY REGION, 2024-2029 (KT)

- TABLE 114 NORTH AMERICA: AQUAFEED MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 115 NORTH AMERICA: AQUAFEED MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 116 NORTH AMERICA: AQUAFEED MARKET, BY COUNTRY, 2020-2023 (KT)

- TABLE 117 NORTH AMERICA: AQUAFEED MARKET, BY COUNTRY, 2024-2029 (KT)

- TABLE 118 NORTH AMERICA: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (USD MILLION)

- TABLE 119 NORTH AMERICA: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (USD MILLION)

- TABLE 120 NORTH AMERICA: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (KT)

- TABLE 121 NORTH AMERICA: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (KT)

- TABLE 122 NORTH AMERICA: AQUAFEED MARKET, BY ADDITIVE, 2020-2023 (USD MILLION)

- TABLE 123 NORTH AMERICA: AQUAFEED MARKET, BY ADDITIVE, 2024-2029 (USD MILLION)

- TABLE 124 NORTH AMERICA: AQUAFEED MARKET, BY SPECIES, 2020-2023 (USD MILLION)

- TABLE 125 NORTH AMERICA: AQUAFEED MARKET, BY SPECIES, 2024-2029 (USD MILLION)

- TABLE 126 NORTH AMERICA: AQUAFEED MARKET, BY SPECIES, 2020-2023 (KT)

- TABLE 127 NORTH AMERICA: AQUAFEED MARKET, BY SPECIES, 2024-2029 (KT)

- TABLE 128 NORTH AMERICA: AQUAFEED MARKET, BY FORM, 2020-2023 (USD MILLION)

- TABLE 129 NORTH AMERICA: AQUAFEED MARKET, BY FORM, 2024-2029 (USD MILLION)

- TABLE 130 NORTH AMERICA: AQUAFEED MARKET, BY LIFECYCLE, 2020-2023 (USD MILLION)

- TABLE 131 NORTH AMERICA: AQUAFEED MARKET, BY LIFECYCLE, 2024-2029 (USD MILLION)

- TABLE 132 US: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (USD MILLION)

- TABLE 133 US: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (USD MILLION)

- TABLE 134 US: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (KT)

- TABLE 135 US: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (KT)

- TABLE 136 CANADA: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (USD MILLION)

- TABLE 137 CANADA: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (USD MILLION)

- TABLE 138 CANADA: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (KT)

- TABLE 139 CANADA: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (KT)

- TABLE 140 MEXICO: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (USD MILLION)

- TABLE 141 MEXICO: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (USD MILLION)

- TABLE 142 MEXICO: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (KT)

- TABLE 143 MEXICO: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (KT)

- TABLE 144 EUROPE: AQUAFEED MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 145 EUROPE: AQUAFEED MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 146 EUROPE: AQUAFEED MARKET, BY COUNTRY, 2020-2023 (KT)

- TABLE 147 EUROPE: AQUAFEED MARKET, BY COUNTRY, 2024-2029 (KT)

- TABLE 148 EUROPE: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (USD MILLION)

- TABLE 149 EUROPE: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (USD MILLION)

- TABLE 150 EUROPE: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (KT)

- TABLE 151 EUROPE: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (KT)

- TABLE 152 EUROPE: AQUAFEED MARKET, BY ADDITIVE, 2020-2023 (USD MILLION)

- TABLE 153 EUROPE: AQUAFEED MARKET, BY ADDITIVE, 2024-2029 (USD MILLION)

- TABLE 154 EUROPE: AQUAFEED MARKET, BY SPECIES, 2020-2023 (USD MILLION)

- TABLE 155 EUROPE: AQUAFEED MARKET, BY SPECIES, 2024-2029 (USD MILLION)

- TABLE 156 EUROPE: AQUAFEED MARKET, BY SPECIES, 2020-2023 (KT)

- TABLE 157 EUROPE: AQUAFEED MARKET, BY SPECIES, 2024-2029 (KT)

- TABLE 158 EUROPE: AQUAFEED MARKET, BY FORM, 2020-2023 (USD MILLION)

- TABLE 159 EUROPE: AQUAFEED MARKET, BY FORM, 2024-2029 (USD MILLION)

- TABLE 160 EUROPE: AQUAFEED MARKET, BY LIFECYCLE, 2020-2023 (USD MILLION)

- TABLE 161 EUROPE: AQUAFEED MARKET, BY LIFECYCLE, 2024-2029 (USD MILLION)

- TABLE 162 NORWAY: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (USD MILLION)

- TABLE 163 NORWAY: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (USD MILLION)

- TABLE 164 NORWAY: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (KT)

- TABLE 165 NORWAY: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (KT)

- TABLE 166 GREECE: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (USD MILLION)

- TABLE 167 GREECE: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (USD MILLION)

- TABLE 168 GREECE: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (KT)

- TABLE 169 GREECE: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (KT)

- TABLE 170 UK: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (USD MILLION)

- TABLE 171 UK: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (USD MILLION)

- TABLE 172 UK: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (KT)

- TABLE 173 UK: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (KT)

- TABLE 174 RUSSIA: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (USD MILLION)

- TABLE 175 RUSSIA: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (USD MILLION)

- TABLE 176 RUSSIA: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (KT)

- TABLE 177 RUSSIA: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (KT)

- TABLE 178 SPAIN: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (USD MILLION)

- TABLE 179 SPAIN: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (USD MILLION)

- TABLE 180 SPAIN: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (KT)

- TABLE 181 SPAIN: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (KT)

- TABLE 182 REST OF EUROPE: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (USD MILLION)

- TABLE 183 REST OF EUROPE: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (USD MILLION)

- TABLE 184 REST OF EUROPE: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (KT)

- TABLE 185 REST OF EUROPE: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (KT)

- TABLE 186 ASIA PACIFIC: AQUAFEED MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 187 ASIA PACIFIC: AQUAFEED MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 188 ASIA PACIFIC: AQUAFEED MARKET, BY COUNTRY, 2020-2023 (KT)

- TABLE 189 ASIA PACIFIC: AQUAFEED MARKET, BY COUNTRY, 2024-2029 (KT)

- TABLE 190 ASIA PACIFIC: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (USD MILLION)

- TABLE 191 ASIA PACIFIC: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (USD MILLION)

- TABLE 192 ASIA PACIFIC: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (KT)

- TABLE 193 ASIA PACIFIC: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (KT)

- TABLE 194 ASIA PACIFIC: AQUAFEED MARKET, BY ADDITIVE, 2020-2023 (USD MILLION)

- TABLE 195 ASIA PACIFIC: AQUAFEED MARKET, BY ADDITIVE, 2024-2029 (USD MILLION)

- TABLE 196 ASIA PACIFIC: AQUAFEED MARKET, BY SPECIES, 2020-2023 (USD MILLION)

- TABLE 197 ASIA PACIFIC: AQUAFEED MARKET, BY SPECIES, 2024-2029 (USD MILLION)

- TABLE 198 ASIA PACIFIC: AQUAFEED MARKET, BY SPECIES, 2020-2023 (KT)

- TABLE 199 ASIA PACIFIC: AQUAFEED MARKET, BY SPECIES, 2024-2029 (KT)

- TABLE 200 ASIA PACIFIC: AQUAFEED MARKET, BY FORM, 2020-2023 (USD MILLION)

- TABLE 201 ASIA PACIFIC: AQUAFEED MARKET, BY FORM, 2024-2029 (USD MILLION)

- TABLE 202 ASIA PACIFIC: AQUAFEED MARKET, BY LIFECYCLE, 2020-2023 (USD MILLION)

- TABLE 203 ASIA PACIFIC: AQUAFEED MARKET, BY LIFECYCLE, 2024-2029 (USD MILLION)

- TABLE 204 CHINA: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (USD MILLION)

- TABLE 205 CHINA: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (USD MILLION)

- TABLE 206 CHINA: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (KT)

- TABLE 207 CHINA: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (KT)

- TABLE 208 VIETNAM: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (USD MILLION)

- TABLE 209 VIETNAM: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (USD MILLION)

- TABLE 210 VIETNAM: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (KT)

- TABLE 211 VIETNAM: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (KT)

- TABLE 212 THAILAND: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (USD MILLION)

- TABLE 213 THAILAND: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (USD MILLION)

- TABLE 214 THAILAND: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (KT)

- TABLE 215 THAILAND: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (KT)

- TABLE 216 INDONESIA: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (USD MILLION)

- TABLE 217 INDONESIA: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (USD MILLION)

- TABLE 218 INDONESIA: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (KT)

- TABLE 219 INDONESIA: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (KT)

- TABLE 220 INDIA: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (USD MILLION)

- TABLE 221 INDIA: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (USD MILLION)

- TABLE 222 INDIA: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (KT)

- TABLE 223 INDIA: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (KT)

- TABLE 224 REST OF ASIA PACIFIC: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (USD MILLION)

- TABLE 225 REST OF ASIA PACIFIC: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (USD MILLION)

- TABLE 226 REST OF ASIA PACIFIC: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (KT)

- TABLE 227 REST OF ASIA PACIFIC: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (KT)

- TABLE 228 SOUTH AMERICA: AQUAFEED MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 229 SOUTH AMERICA: AQUAFEED MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 230 SOUTH AMERICA: AQUAFEED MARKET, BY COUNTRY, 2020-2023 (KT)

- TABLE 231 SOUTH AMERICA: AQUAFEED MARKET, BY COUNTRY, 2024-2029 (KT)

- TABLE 232 SOUTH AMERICA: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (USD MILLION)

- TABLE 233 SOUTH AMERICA: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (USD MILLION)

- TABLE 234 SOUTH AMERICA: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (KT)

- TABLE 235 SOUTH AMERICA: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (KT)

- TABLE 236 SOUTH AMERICA: AQUAFEED MARKET, BY ADDITIVE, 2020-2023 (USD MILLION)

- TABLE 237 SOUTH AMERICA: AQUAFEED MARKET, BY ADDITIVE, 2024-2029 (USD MILLION)

- TABLE 238 SOUTH AMERICA: AQUAFEED MARKET, BY SPECIES, 2020-2023 (USD MILLION)

- TABLE 239 SOUTH AMERICA: AQUAFEED MARKET, BY SPECIES, 2024-2029 (USD MILLION)

- TABLE 240 SOUTH AMERICA: AQUAFEED MARKET, BY SPECIES, 2020-2023 (KT)

- TABLE 241 SOUTH AMERICA: AQUAFEED MARKET, BY SPECIES, 2024-2029 (KT)

- TABLE 242 SOUTH AMERICA: AQUAFEED MARKET, BY FORM, 2020-2023 (USD MILLION)

- TABLE 243 SOUTH AMERICA: AQUAFEED MARKET, BY FORM, 2024-2029 (USD MILLION)

- TABLE 244 SOUTH AMERICA: AQUAFEED MARKET, BY LIFECYCLE, 2020-2023 (USD MILLION)

- TABLE 245 SOUTH AMERICA: AQUAFEED MARKET, BY LIFECYCLE, 2024-2029 (USD MILLION)

- TABLE 246 CHILE: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (USD MILLION)

- TABLE 247 CHILE: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (USD MILLION)

- TABLE 248 CHILE: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (KT)

- TABLE 249 CHILE: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (KT)

- TABLE 250 BRAZIL: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (USD MILLION)

- TABLE 251 BRAZIL: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (USD MILLION)

- TABLE 252 BRAZIL: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (KT)

- TABLE 253 BRAZIL: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (KT)

- TABLE 254 REST OF SOUTH AMERICA: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (USD MILLION)

- TABLE 255 REST OF SOUTH AMERICA: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (USD MILLION)

- TABLE 256 REST OF SOUTH AMERICA: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (KT)

- TABLE 257 REST OF SOUTH AMERICA: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (KT)

- TABLE 258 REST OF THE WORLD: AQUAFEED MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 259 REST OF THE WORLD: AQUAFEED MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 260 REST OF THE WORLD: AQUAFEED MARKET, BY REGION, 2020-2023 (KT)

- TABLE 261 REST OF THE WORLD: AQUAFEED MARKET, BY REGION, 2024-2029 (KT)

- TABLE 262 REST OF THE WORLD: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (USD MILLION)

- TABLE 263 REST OF THE WORLD: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (USD MILLION)

- TABLE 264 REST OF THE WORLD: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (KT)

- TABLE 265 REST OF THE WORLD: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (KT)

- TABLE 266 REST OF THE WORLD: AQUAFEED MARKET, BY ADDITIVE, 2020-2023 (USD MILLION)

- TABLE 267 REST OF THE WORLD: AQUAFEED MARKET, BY ADDITIVE, 2024-2029 (USD MILLION)

- TABLE 268 REST OF THE WORLD: AQUAFEED MARKET, BY SPECIES, 2020-2023 (USD MILLION)

- TABLE 269 REST OF THE WORLD: AQUAFEED MARKET, BY SPECIES, 2024-2029 (USD MILLION)

- TABLE 270 REST OF THE WORLD: AQUAFEED MARKET, BY SPECIES, 2020-2023 (KT)

- TABLE 271 REST OF THE WORLD: AQUAFEED MARKET, BY SPECIES, 2024-2029 (KT)

- TABLE 272 REST OF THE WORLD: AQUAFEED MARKET, BY FORM, 2020-2023 (USD MILLION)

- TABLE 273 REST OF THE WORLD: AQUAFEED MARKET, BY FORM, 2024-2029 (USD MILLION)

- TABLE 274 REST OF THE WORLD: AQUAFEED MARKET, BY LIFECYCLE, 2020-2023 (USD MILLION)

- TABLE 275 REST OF THE WORLD: AQUAFEED MARKET, BY LIFECYCLE, 2024-2029 (USD MILLION)

- TABLE 276 AFRICA: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (USD MILLION)

- TABLE 277 AFRICA: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (USD MILLION)

- TABLE 278 AFRICA: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (KT)

- TABLE 279 AFRICA: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (KT)

- TABLE 280 MIDDLE EAST: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (USD MILLION)

- TABLE 281 MIDDLE EAST: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (USD MILLION)

- TABLE 282 MIDDLE EAST: AQUAFEED MARKET, BY INGREDIENT, 2020-2023 (KT)

- TABLE 283 MIDDLE EAST: AQUAFEED MARKET, BY INGREDIENT, 2024-2029 (KT)

- TABLE 284 OVERVIEW OF STRATEGIES ADOPTED BY KEY AQUAFEED VENDORS

- TABLE 285 AQUAFEED MARKET: DEGREE OF COMPETITION

- TABLE 286 AQUAFEED MARKET: INGREDIENT FOOTPRINT

- TABLE 287 AQUAFEED MARKET: FORM FOOTPRINT

- TABLE 288 AQUAFEED MARKET: SPECIES FOOTPRINT

- TABLE 289 AQUAFEED MARKET: REGION FOOTPRINT

- TABLE 290 AQUAFEED MARKET: DETAILED LIST OF KEY STARTUPS/SMES, 2023

- TABLE 291 AQUAFEED MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 292 AQUAFEED MARKET: PRODUCT LAUNCHES, DECEMBER 2021-JUNE 2024

- TABLE 293 AQUAFEED MARKET: DEALS, JANUARY 2020-AUGUST 2024

- TABLE 294 AQUAFEED MARKET: EXPANSIONS, JULY 2020-JULY 2024

- TABLE 295 AQUAFEED MARKET: OTHER DEVELOPMENTS, FEBRUARY 2023-JUNE 2024

- TABLE 296 ADM: COMPANY OVERVIEW

- TABLE 297 ADM: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 298 ADM: DEALS

- TABLE 299 ADM: EXPANSIONS

- TABLE 300 CARGILL, INCORPORATED: COMPANY OVERVIEW

- TABLE 301 CARGILL, INCORPORATED: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 302 CARGILL, INCORPORATED: DEALS

- TABLE 303 CARGILL, INCORPORATED: EXPANSIONS

- TABLE 304 DSM-FIRMENICH: COMPANY OVERVIEW

- TABLE 305 DSM-FIRMENICH: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 306 DSM-FIRMENICH: DEALS

- TABLE 307 NUTRECO: COMPANY OVERVIEW

- TABLE 308 NUTRECO: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 309 NUTRECO: DEALS

- TABLE 310 NUTRECO: EXPANSIONS

- TABLE 311 NUTRECO: OTHER DEVELOPMENTS

- TABLE 312 ALLTECH: COMPANY OVERVIEW

- TABLE 313 ALLTECH: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 314 ALLTECH: DEALS

- TABLE 315 RIDLEY CORPORATION LIMITED: COMPANY OVERVIEW

- TABLE 316 RIDLEY CORPORATION LIMITED: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 317 RIDLEY CORPORATION LIMITED: DEALS

- TABLE 318 PURINA ANIMAL NUTRITION LLC: COMPANY OVERVIEW

- TABLE 319 PURINA ANIMAL NUTRITION LLC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 320 ADISSEO: COMPANY OVERVIEW

- TABLE 321 ADISSEO: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 322 ADISSEO: DEALS

- TABLE 323 ADISSEO: OTHER DEALS/DEVELOPMENTS

- TABLE 324 ALLER AQUA GROUP: COMPANY OVERVIEW

- TABLE 325 ALLER AQUA GROUP: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 326 ALLER AQUA GROUP: PRODUCT LAUNCHES

- TABLE 327 ALLER AQUA GROUP: DEALS

- TABLE 328 AVANTI FEEDS LIMITED: COMPANY OVERVIEW

- TABLE 329 AVANTI FEEDS LIMITED: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 330 AVANTI FEEDS LIMITED: EXPANSIONS

- TABLE 331 THE WATERBASE LIMITED: COMPANY OVERVIEW

- TABLE 332 THE WATERBASE LIMITED: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 333 JAPFA LTD: COMPANY OVERVIEW

- TABLE 334 JAPFA LTD: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 335 CHAROEN POKPHAND FOODS PCL: COMPANY OVERVIEW

- TABLE 336 CHAROEN POKPHAND FOODS PCL: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 337 CHAROEN POKPHAND FOODS PCL: PRODUCT LAUNCHES

- TABLE 338 CHAROEN POKPHAND FOODS PCL: DEALS

- TABLE 339 CHAROEN POKPHAND FOODS PCL: EXPANSIONS

- TABLE 340 BIOMAR GROUP: COMPANY OVERVIEW

- TABLE 341 BIOMAR GROUP: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 342 BIOMAR GROUP: PRODUCT LAUNCHES

- TABLE 343 BIOMAR GROUP: DEALS

- TABLE 344 BIOMAR GROUP: EXPANSIONS

- TABLE 345 NOREL ANIMAL NUTRITION: COMPANY OVERVIEW

- TABLE 346 NOREL ANIMAL NUTRITION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 347 DE HEUS ANIMAL NUTRITION: COMPANY OVERVIEW

- TABLE 348 DE HEUS ANIMAL NUTRITION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 349 DE HEUS ANIMAL NUTRITION: DEALS

- TABLE 350 DE HEUS ANIMAL NUTRITION: EXPANSIONS

- TABLE 351 NOVUS INTERNATIONAL, INC.: COMPANY OVERVIEW

- TABLE 352 NOVUS INTERNATIONAL, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 353 BIOSTADT: COMPANY OVERVIEW

- TABLE 354 BIOSTADT: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 355 MARUBENI NISSHIN FEED CO., LTD: COMPANY OVERVIEW

- TABLE 356 MARUBENI NISSHIN FEED CO., LTD: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 357 KENT NUTRITION GROUP: COMPANY OVERVIEW

- TABLE 358 KENT NUTRITION GROUP: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 359 MARVESA: COMPANY OVERVIEW

- TABLE 360 BENEO: COMPANY OVERVIEW

- TABLE 361 GROWEL: COMPANY OVERVIEW

- TABLE 362 SONAC: COMPANY OVERVIEW

- TABLE 363 LIFE CIRCLE NUTRITION: COMPANY OVERVIEW

- TABLE 364 ADJACENT MARKETS TO AQUAFEED MARKET

- TABLE 365 COMPOUND FEED MARKET, BY SOURCE, 2018-2022 (USD BILLION)

- TABLE 366 COMPOUND FEED MARKET, BY SOURCE, 2023-2028 (USD BILLION)

- TABLE 367 FEED ADDITIVES MARKET, BY FORM, 2018-2022 (USD BILLION)

- TABLE 368 FEED ADDITIVES MARKET, BY FORM, 2023-2028 (USD BILLION)

List of Figures

- FIGURE 1 AQUAFEED MARKET: RESEARCH DESIGN

- FIGURE 2 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION

- FIGURE 3 MARKET SIZE ESTIMATION METHODOLOGY: TOP-DOWN APPROACH

- FIGURE 4 AQUAFEED MARKET SIZE CALCULATION: SUPPLY SIDE

- FIGURE 5 MARKET SIZE ESTIMATION METHODOLOGY: BOTTOM-UP APPROACH

- FIGURE 6 DATA TRIANGULATION

- FIGURE 7 FISH MEAL SEGMENT TO HOLD LARGEST MARKET SIZE IN 2024

- FIGURE 8 DRY FORM TO ACCOUNT FOR MAJOR MARKET SIZE IN 2024

- FIGURE 9 GROWER SEGMENT TO LEAD MARKET IN 2024

- FIGURE 10 FISH SEGMENT TO HOLD LARGER MARKET SIZE IN 2024

- FIGURE 11 AQUAFEED MARKET SHARE AND GROWTH RATE, BY REGION, 2024 (VALUE)

- FIGURE 12 INCREASING TRADE OF SEAFOOD TO PROPEL MARKET GROWTH

- FIGURE 13 VIETNAM ACCOUNTED FOR LARGEST MARKET SHARE DURING FORECAST PERIOD

- FIGURE 14 CHINA AND DRY FORM SEGMENT TO ACCOUNT FOR SIGNIFICANT SHARES IN 2024

- FIGURE 15 FISH MEAL SEGMENT TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 16 DRY SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 17 GROWER SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 18 FISH SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD

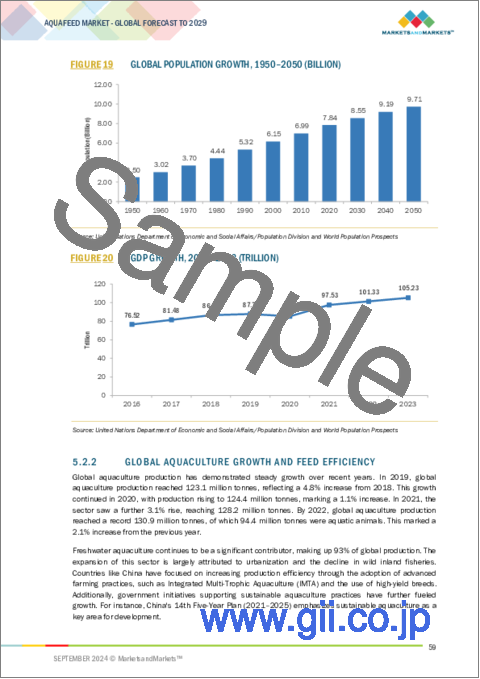

- FIGURE 19 GLOBAL POPULATION GROWTH, 1950-2050 (BILLION)

- FIGURE 20 GDP GROWTH, 2016-2023 (TRILLION)

- FIGURE 21 AQUACULTURE PRODUCTION OF AQUATIC ANIMALS, BY REGION, 2022 VS. 2032

- FIGURE 22 AQUAFEED MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 23 ADOPTION OF GEN AI IN ANIMAL NUTRITION

- FIGURE 24 AQUAFEED MARKET: SUPPLY CHAIN ANALYSIS

- FIGURE 25 VALUE CHAIN ANALYSIS: AQUAFEED MARKET

- FIGURE 26 EXPORT VALUE OF ANIMAL FEEDING RELATED TO AQUAFEED FOR KEY COUNTRIES, 2019-2023 (USD THOUSAND)

- FIGURE 27 IMPORT VALUE OF ANIMAL FEEDING RELATED TO AQUAFEED FOR KEY COUNTRIES, 2019-2023 (USD THOUSAND)

- FIGURE 28 AVERAGE SELLING PRICE TREND OF AQUAFEED AMONG KEY PLAYERS, BY AQUAFEED PRODUCT, 2023 (USD/TON)

- FIGURE 29 AVERAGE SELLING PRICE TREND, BY INGREDIENT, 2020-2023 (USD/TON)

- FIGURE 30 AVERAGE SELLING PRICE TREND, BY REGION, 2020-2023 (USD/TON)

- FIGURE 31 KEY PLAYERS IN AQUAFEED ECOSYSTEM

- FIGURE 32 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 33 NUMBER OF PATENTS GRANTED FOR AQUAFEED MARKET, 2013-2023

- FIGURE 34 REGIONAL ANALYSIS OF PATENTS GRANTED FOR AQUAFEED MARKET, 2013-2023

- FIGURE 35 PORTER'S FIVE FORCES ANALYSIS: AQUAFEED MARKET

- FIGURE 36 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS

- FIGURE 37 KEY BUYING CRITERIA FOR SPECIES

- FIGURE 38 INVESTMENT AND FUNDING SCENARIO, 2020-2024 (USD MILLION)

- FIGURE 39 AQUAFEED MARKET SIZE, BY INGREDIENT, 2024 VS. 2029 (USD MILLION)

- FIGURE 40 AQUAFEED MARKET SIZE, BY SPECIES, 2024 VS. 2029 (USD MILLION)

- FIGURE 41 AQUAFEED MARKET SIZE, BY LIFECYCLE, 2024 VS. 2029 (USD MILLION)

- FIGURE 42 AQUAFEED MARKET SIZE, BY FORM, 2024 VS. 2029 (USD MILLION)

- FIGURE 43 VIETNAM TO BE FASTEST-GROWING MARKET DURING FORECAST PERIOD

- FIGURE 44 ASIA PACIFIC: AQUAFEED MARKET SNAPSHOT, 2024

- FIGURE 45 SOUTH AMERICA: AQUAFEED MARKET SNAPSHOT, 2024

- FIGURE 46 REVENUE ANALYSIS FOR KEY COMPANIES IN LAST THREE YEARS, 2021-2023 (USD BILLION)

- FIGURE 47 SHARE OF LEADING COMPANIES IN AQUAFEED MARKET, 2023

- FIGURE 48 COMPANY VALUATION OF KEY AQUAFEED VENDORS

- FIGURE 49 EV/EBITDA OF KEY COMPANIES

- FIGURE 50 BRAND/PRODUCT COMPARISON ANALYSIS, BY PRODUCT BRAND

- FIGURE 51 AQUAFEED MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2023

- FIGURE 52 AQUAFEED MARKET: COMPANY FOOTPRINT

- FIGURE 53 AQUAFEED MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2023

- FIGURE 54 ADM: COMPANY SNAPSHOT

- FIGURE 55 CARGILL, INCORPORATED: COMPANY SNAPSHOT

- FIGURE 56 DSM-FIRMENICH: COMPANY SNAPSHOT

- FIGURE 57 RIDLEY CORPORATION LIMITED: COMPANY SNAPSHOT

- FIGURE 58 ADISSEO: COMPANY SNAPSHOT

- FIGURE 59 AVANTI FEEDS LIMITED: COMPANY SNAPSHOT

- FIGURE 60 THE WATERBASE LIMITED: COMPANY SNAPSHOT

- FIGURE 61 JAPFA LTD: COMPANY SNAPSHOT

- FIGURE 62 CHAROEN POKPHAND FOODS PCL: COMPANY SNAPSHOT

The global aquafeed market is estimated to be valued at USD 59.0 billion in 2024 and is projected to reach USD 84.2 billion by 2029 at a CAGR of 7.4%.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2024-2029 |

| Base Year | 2023 |

| Forecast Period | 2024-2029 |

| Units Considered | Value (USD), Volume (KT) |

| Segments | By Ingredient, Source, Species, Function, Lifecycle, Form, and Region |

| Regions covered | North America, Europe, South America, Asia Pacific, and RoW |

Due to the ever-growing global population, there is an increase in demand for food & beverage products, where seafood also holds a significant position, which drives the need for more efficient aquaculture practices and higher-quality feeds for aquatic animals. According to the FDA Dietary Guidelines for Americans, healthy adults are advised to consume 8 to 10 ounces of fish per week as part of a balanced diet. The quality of aquafeed directly impacts the nutritional value of the seafood produced. As fish consumption increases, aquaculture farms require more feed to support the growing number of farmed fish. This drives up the demand for aquafeed, which provides the necessary nutrients for fish growth, health, and optimal production.

Moreover, recent technological advancements are revolutionizing the aquafeed industry, driving efficiency, sustainability, and productivity to new heights. Technologies such as precision nutrition, IoT sensors, among others, are being explored to create feeds tailored to the specific nutritional needs of various species, enhancing growth and health outcomes. In response to growing demand, leading firms are adopting innovations such as precision feeding systems, automated feeding robots, and advanced feed formulations to optimize their operations. A notable example is BioMar Group's (Denmark) acquisition of AQ1 Systems in April 2022, which creates synergies between farming technologies and feed solutions. AQ1's SF200 Sound Feeding System, a key product, uses acoustic and optical sensing technology to determine the precise amount of feed needed by fish, minimizing waste, enhancing growth performance, and improving the quality of the final product. These innovations enable the sector to position itself as a crucial player in the future of sustainable aquaculture.

"Disruptions in Aquafeed Market."

Aquafeeds are critical in aquaculture, which is expected to supply a significant portion of future aquatic feed needs. Sustainability is a key concern. As demand for more high-trophic species like salmon increases, there is a push to make aquafeeds more sustainable to minimize environmental impacts. Innovations in aquafeed formulations aim to improve feed conversion ratios, reduce waste, and support the health and growth of farmed aquatic species.

The push for sustainable aquafeeds is significant, with many companies and research institutions focusing on improving feed efficiency and reducing the environmental footprint. For example, feed conversion ratios (FCRs) have improved over the years, with modern feeds requiring less input to achieve the same growth outcomes in farmed fish.

"Soybean is expected to have a significant share in ingredients segment throughout the forecast period."

Soybean is expected to dominate the ingredients segment throughout the forecast period due to its status as a rich source of high-quality protein, essential amino acids, and vital vitamins and minerals, making it suitable for formulating balanced and nutritious aquafeed. Soybean meal is commonly used in feeds for species such as salmon and tilapia to enhance feed efficiency and growth performance.

The dominance of soybean meal in the aquafeed industry is largely attributed to its cost-effectiveness. While fishmeal has traditionally been a primary protein source in aquafeeds, its price is highly variable, and supply is limited due to overfishing and resource constraints. In contrast, soybean meal offers both price stability and a lower cost, making it an attractive alternative. Thus, with the replacement of fishmeal with soybean meal, feed costs are significantly reduced without compromising nutritional quality. This economic advantage is particularly crucial in large-scale aquaculture practices, where feed expenses constitute a substantial portion of overall production costs. Due to its superiority in both economics and nutrition, soybean meal is anticipated to dominate the market and maintain its position as a key ingredient in the aquafeed sector.

"Amino Acids by additive application is the dominant segment in the aquafeed market."

Amino acids, the fundamental building blocks of proteins, are crucial for the development of marine animals. When added to aquafeeds, they ensure that fish and other aquatic organisms receive a balanced and complete protein profile, supporting optimal growth, health, and feed conversion efficiency. Supplementing aquafeeds with essential amino acids can help producers address dietary deficiencies, improve feed utilization, and enhance the overall quality of aquaculture products.

Recent advancements in the aquafeed industry highlight a strong commitment to innovation and sustainability. A notable example is Skretting's (India) development of the AmiNova feed formulation concept, announced in 2024. AmiNova represents a major advancement in precision nutrition for aquaculture, designed to enhance feed efficiency while reducing environmental impact. This new feed formulation is set to launch in the Chilean salmonid market in Q3 2024, with plans for expansion to other species and regions by 2025. This development solidifies amino acid's pivotal role in advancing the efficiency and sustainability of the aquafeed market, driving continued growth and innovation in the industry.

"Asia Pacific is the dominant region in the aquafeed market."

The dominance of the Asia Pacific region in the aquafeed market will likely be retained as the sector grows and continues to develop. Key drivers include a growing emphasis on sustainability, advancements in feed formulations, and a rising demand for higher value-added, nutritionally balanced feeds.

According to USDA's 2024 China Fishery Products Report, China's aquaculture sector is experiencing a notable shift towards industrialization and intensification, which is projected to boost feed demand across the region substantially. It also states that soybean meal constitutes up to 28 percent of the feed for certain species. This heightened demand for soybean meal and other feed components directly contributes to the overall growth of the aquafeed market in Asia Pacific.

Moreover, sustainability certification plays a crucial role in advancing responsible aquaculture practices and ensuring that aquafeed production meets high environmental and social standards. Several prominent certification programs help guide and validate these efforts, promoting sustainability across the diverse and rapidly growing aquaculture sector in the region. The Aquaculture Stewardship Council (ASC) certification is one of the leading standards for sustainable aquaculture in Asia Pacific. ASC's certification program features reach, including environmental impacts, social responsibility, and feed sustainability. As such, for example, ASC certification requires farms and feed manufacturers to have practices that lessen such impacts as reducing pollution and conserving the local ecosystem. For instance, in Thailand, Vietnam, and Indonesia, ASC certification is fast becoming the norm in responsible aquaculture, shifting producers to more responsible feed and farming practices.

The break-up of the profile of primary participants in the aquafeed market:

- By Company Type: Tier 1 - 20%, Tier 2 - 50%, and Tier 3 - 30%

- By Designation: C Level - 31%, Director Level - 24%, Others - 45%

- By Region: North America - 24%, Europe - 29%, Asia Pacific - 32%, South America - 12% and Rest of the World - 3%

Prominent companies include ADM (US), Cargill, Incorporated (US), dsm-firmenich (Switzerland), Nutreco (Netherlands), Alltech (US), Ridley Corporation Limited (Australia), Purina Animal Nutrition LLC (US), Adisseo (France), Aller Aqua Group (Denmark), Avanti feeds Limited (India), The Waterbase Limited (India), JAPFA LTD (Singapore), Charoen Pokphand Foods PCL (Thailand), BioMar Group (Denmark), and Norel Animal Nutrition (Spain) among others.

Research Coverage:

This research report categorizes the Aquafeed Market By Ingredient (Soybean, Fish Meal, Corn, Fish Oil, Additives, and Other Ingredients), Form (Dry, Wet, and Moist), Lifecycle (Grower Feed, Finisher Feed, Starter Feed, and Brooder Feed), Species (Fish, Crustaceans, Mollusks, and Other Species), Function (Nutritional Support, Growth Promoters, Immunity Support, Texture & Palatability, and Other Functionalities), and Region (North America, Europe, Asia Pacific, South America, and Rest of the World).

The report covers information about the key factors, such as drivers, restraints, opportunities, and challenges impacting the growth of the aquafeed market. It also provides a detailed analysis of the major players in the market, including their business overview, products offered; key strategies; partnerships, new product launches, expansions, and acquisitions. Competitive benchmarking of upcoming startups in the aquafeed market is covered in this report.

Reasons to buy this report:

The report will help the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall aquafeed market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- Analysis of key drivers (Growth in the aquaculture industry, Rise in seafood trade propelling the demand, and Increase in consumption of fish), restraints (Lack of awareness about modern feeding methods in developing countries), opportunities (Growth in support from governments, and Development of innovative products as a source of protein), and challenges (Growth in environmental and human health concerns, and Disease outbreaks and disease prevention measures) influencing the growth of the aquafeed market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product launches in the aquafeed market.

- Market Development: Comprehensive information about lucrative markets - the report analyses the aquafeed market across varied regions.

- Market Diversification: Exhaustive information about new products, untapped geographies, recent developments, and investments in the aquafeed market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players such as ADM (US), Cargill, Incorporated (US), dsm-firmenich (Switzerland), Nutreco (Netherlands), Alltech (US), Ridley Corporation Limited (Australia), Purina Animal Nutrition LLC (US), Adisseo (France), Aller Aqua Group (Denmark), Avanti feeds Limited (India), The Waterbase Limited (India), JAPFA LTD (Singapore), Charoen Pokphand Foods PCL (Thailand), BioMar Group (Denmark), and Norel Animal Nutrition (Spain) among others in the aquafeed market strategies. The report also helps stakeholders understand the aquafeed market and provides them with information on key market drivers, restraints, challenges, and opportunities.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKET SEGMENTATION

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 UNITS CONSIDERED

- 1.4.1 CURRENCY CONSIDERED

- 1.4.2 VOLUME UNIT CONSIDERED

- 1.5 STAKEHOLDERS

- 1.6 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Breakdown of primary profiles

- 2.1.2.3 Key insights from industry experts

- 2.1.1 SECONDARY DATA

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 TOP-DOWN APPROACH

- 2.2.2 SUPPLY-SIDE ANALYSIS

- 2.2.3 BOTTOM-UP APPROACH (DEMAND SIDE)

- 2.3 DATA TRIANGULATION

- 2.4 RESEARCH ASSUMPTIONS

- 2.5 LIMITATIONS AND RISK ASSESSMENT

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN AQUAFEED MARKET

- 4.2 AQUAFEED MARKET: MAJOR REGIONAL SUBMARKETS

- 4.3 ASIA PACIFIC: AQUAFEED MARKET, BY FORM AND COUNTRY

- 4.4 AQUAFEED MARKET, BY INGREDIENT

- 4.5 AQUAFEED MARKET, BY FORM

- 4.6 AQUAFEED MARKET, BY LIFECYCLE

- 4.7 AQUAFEED MARKET, BY SPECIES

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MACROECONOMIC OUTLOOK

- 5.2.1 GROWING POPULATION AND URBANIZATION

- 5.2.2 GLOBAL AQUACULTURE GROWTH AND FEED EFFICIENCY

- 5.3 DISRUPTIONS IN AQUAFEED MARKET

- 5.4 MARKET DYNAMICS

- 5.4.1 DRIVERS

- 5.4.1.1 Growth in aquaculture industry

- 5.4.1.2 Rise in seafood trade to propel demand

- 5.4.1.3 Increase in consumption of fish

- 5.4.2 RESTRAINTS

- 5.4.2.1 Stringent safety regulations

- 5.4.2.2 High cost of feed ingredients

- 5.4.3 OPPORTUNITIES

- 5.4.3.1 Growth in support from governments

- 5.4.3.2 Development of innovative products as source of protein

- 5.4.4 CHALLENGES

- 5.4.4.1 Lack of awareness about modern feeding methods in developing countries

- 5.4.4.2 Growth in environmental and human health concerns

- 5.4.4.3 Disease outbreaks and disease prevention measures

- 5.4.1 DRIVERS

- 5.5 IMPACT OF GEN AI ON ANIMAL NUTRITION

- 5.5.1 INTRODUCTION

- 5.5.2 USE OF GEN AI IN ANIMAL NUTRITION

- 5.5.3 CASE STUDY ANALYSIS

- 5.5.3.1 Startup integrates advanced computer vision and machine learning technologies to revolutionize fish farming

- 5.5.3.2 Powered portable feeder

- 5.5.4 IMPACT OF GEN AI ON AQUAFEED MARKET

- 5.5.5 ADJACENT ECOSYSTEM WORKING ON GEN AI

6 INDUSTRY TRENDS

- 6.1 INTRODUCTION

- 6.2 SUPPLY CHAIN ANALYSIS

- 6.3 VALUE CHAIN ANALYSIS

- 6.3.1 RESEARCH AND DEVELOPMENT

- 6.3.2 RAW MATERIAL SOURCING

- 6.3.3 MANUFACTURING/PRODUCTION

- 6.3.4 QUALITY CONTROL & SAFETY

- 6.3.5 DISTRIBUTION

- 6.3.6 MARKETING AND SALES

- 6.3.7 END USER

- 6.4 TRADE ANALYSIS

- 6.4.1 EXPORT SCENARIO OF ANIMAL FEEDING RELATED TO AQUAFEED

- 6.4.2 IMPORT SCENARIO OF ANIMAL FEEDING RELATED TO AQUAFEED

- 6.5 TECHNOLOGY ANALYSIS

- 6.5.1 KEY TECHNOLOGIES

- 6.5.1.1 Precision nutrition

- 6.5.1.2 Nutrient encapsulation

- 6.5.2 COMPLEMENTARY TECHNOLOGIES

- 6.5.2.1 Water quality monitoring systems

- 6.5.2.1.1 IoT sensors

- 6.5.2.1.2 Automated Recirculating Aquaculture Systems (RAS)

- 6.5.2.2 Digital aquaculture platforms

- 6.5.2.1 Water quality monitoring systems

- 6.5.3 ADJACENT TECHNOLOGY

- 6.5.3.1 Bioreactor technology

- 6.5.1 KEY TECHNOLOGIES

- 6.6 PRICING ANALYSIS

- 6.6.1 AVERAGE SELLING PRICE TREND OF AQUAFEED AMONG KEY PLAYERS, BY AQUAFEED PRODUCTS

- 6.6.2 AVERAGE SELLING PRICE TREND, BY INGREDIENT

- 6.6.3 AVERAGE SELLING PRICE TREND, BY REGION

- 6.7 ECOSYSTEM/MARKET MAP

- 6.7.1 SUPPLY SIDE

- 6.7.2 DEMAND SIDE

- 6.8 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 6.9 PATENT ANALYSIS

- 6.9.1 LIST OF MAJOR PATENTS

- 6.10 KEY CONFERENCES AND EVENTS, 2024-2025

- 6.11 TARIFF & REGULATORY LANDSCAPE

- 6.11.1 TARIFF RELATED TO AQUAFEED

- 6.11.2 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 6.12 REGULATORY FRAMEWORK

- 6.12.1 INTRODUCTION

- 6.12.2 NORTH AMERICA

- 6.12.2.1 US

- 6.12.2.2 Canada

- 6.12.2.3 Mexico

- 6.12.3 EUROPE

- 6.12.4 ASIA PACIFIC

- 6.12.4.1 China

- 6.12.5 JAPAN

- 6.12.5.1 India

- 6.12.5.2 Australia

- 6.12.6 SOUTH AMERICA

- 6.12.6.1 Brazil

- 6.13 PORTER'S FIVE FORCES ANALYSIS

- 6.13.1 INTENSITY OF COMPETITIVE RIVALRY

- 6.13.2 BARGAINING POWER OF SUPPLIERS

- 6.13.3 BARGAINING POWER OF BUYERS

- 6.13.4 THREAT OF SUBSTITUTES

- 6.13.5 THREAT OF NEW ENTRANTS

- 6.14 KEY STAKEHOLDERS AND BUYING CRITERIA

- 6.14.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 6.14.2 BUYING CRITERIA

- 6.15 CASE STUDY ANALYSIS

- 6.15.1 AVANTI FEEDS LIMITED: REVOLUTIONIZING AQUAFEED INDUSTRY IN INDIA

- 6.15.2 PICHIA GUILLIERMONDII IN AQUAFEED BY ADM

- 6.16 INVESTMENT AND FUNDING SCENARIO

7 AQUAFEED MARKET, BY INGREDIENT

- 7.1 INTRODUCTION

- 7.2 SOYBEAN

- 7.2.1 APPLICATION OF SOYBEAN FOR ANIMAL FEED TO BOOST MARKET

- 7.2.2 SOYBEAN MEAL

- 7.2.3 SOY OIL

- 7.2.4 SOY LECITHIN

- 7.3 FISH MEAL

- 7.3.1 FISH MEAL TO IMPROVE FEED EFFICIENCY OF FISHES AND PRAWNS AND DRIVE GROWTH

- 7.4 CORN

- 7.4.1 USE OF CORN OIL AS LOW-COST ALTERNATIVE IN AQUACULTURE TO DRIVE GROWTH

- 7.4.2 CORN GLUTEN MEAL

- 7.4.3 CORN GLUTEN FEED

- 7.4.4 CORN OIL

- 7.5 FISH OIL

- 7.5.1 NUTRIENT INFUSED OMEGA-3 FATTY ACIDS TO PROVIDE NUTRIENTS FOR SALMONIDS AND MARINE AND PROPEL GROWTH

- 7.6 ADDITIVES

- 7.6.1 GROWING DEMAND FOR HIGH-PROTEIN DIETS TO DRIVE MARKET

- 7.6.2 AMINO ACIDS

- 7.6.3 VITAMINS & MINERALS

- 7.6.4 PREBIOTICS & PROBIOTICS

- 7.6.5 ENZYMES

- 7.6.6 ANTIBIOTICS

- 7.6.7 ANTIOXIDANTS

- 7.6.8 OTHER ADDITIVES

- 7.7 OTHER INGREDIENTS

8 AQUAFEED MARKET, BY SPECIES

- 8.1 INTRODUCTION

- 8.2 FISH

- 8.2.1 FISH AS ANIMAL PROTEIN TO DRIVE DEMAND FOR AQUAFEED INGREDIENTS AMONG ALL SPECIES

- 8.2.2 TILAPIA

- 8.2.3 SALMON

- 8.2.4 CARP

- 8.2.5 TROUT

- 8.2.6 OTHER FISH SPECIES

- 8.3 CRUSTACEANS

- 8.3.1 GROWTH IN SHRIMP PRODUCTION TO BOOST AQUAFEED CONSUMPTION AMONG CRUSTACEANS

- 8.3.2 SHRIMPS

- 8.3.3 CRABS

- 8.3.4 KRILLS

- 8.3.5 OTHER CRUSTACEANS

- 8.4 MOLLUSKS

- 8.4.1 OYSTERS AND MUSSELS TO PROPEL GROWTH

- 8.4.2 OYSTERS

- 8.4.3 MUSSELS

- 8.4.4 OTHER MOLLUSKS

- 8.5 OTHER SPECIES

9 AQUAFEED MARKET, BY LIFECYCLE

- 9.1 INTRODUCTION

- 9.2 GROWER FEED

- 9.2.1 NUTRIENT BALANCE OF PROTEINS, CARBS, AND FATS FOR FINGERLINGS TO BOOST MARKET

- 9.3 FINISHER FEED

- 9.3.1 ENHANCED PROTEIN INTAKE OF AQUATIC SPECIES TO DRIVE DEMAND

- 9.4 STARTER FEED

- 9.4.1 IMPROVED DIGESTION AND NUTRITIONAL INTAKE OF SMALL AQUATIC ANIMALS TO DRIVE DEMAND

- 9.5 BROODER FEED

- 9.5.1 BOTH NATURAL AND ARTIFICIAL FEEDS TO ENSURE BETTER REPRODUCTION IN BROODERS

10 AQUAFEED MARKET, BY FORM

- 10.1 INTRODUCTION

- 10.2 DRY FORM

- 10.2.1 FREE-FLOWING STRUCTURE AND CONSISTENCY TO DRIVE GROWTH

- 10.3 WET FORM

- 10.3.1 INCREASED NUTRIENT UPTAKE, FEED CONVERSION EFFICIENCY, AND IMPROVED GROWTH PERFORMANCE TO DRIVE MARKET

- 10.4 MOIST FORM

- 10.4.1 NUTRIENT-DENSE AND EASY-TO-CONSUME MOIST FORM TO DRIVE MARKET IN JUVENILE FISH REARING

11 AQUAFEED MARKET, BY FUNCTION

- 11.1 INTRODUCTION

- 11.2 NUTRITIONAL SUPPORT

- 11.3 GROWTH PROMOTORS

- 11.4 IMMUNITY SUPPORT

- 11.5 TEXTURE & PALATABILITY

- 11.6 OTHER FUNCTIONALITIES

12 AQUAFEED MARKET, BY REGION

- 12.1 INTRODUCTION

- 12.2 NORTH AMERICA

- 12.2.1 US

- 12.2.1.1 Increasing aquaculture production and consumption to drive growth

- 12.2.2 CANADA

- 12.2.2.1 Rise in exports to promote aquafeed market

- 12.2.3 MEXICO

- 12.2.3.1 Government initiatives to promote consumption of seafood and drive growth

- 12.2.1 US

- 12.3 EUROPE

- 12.3.1 NORWAY

- 12.3.1.1 Research and development activities related to aquafeed to drive growth

- 12.3.2 GREECE

- 12.3.2.1 Increase in seafood production to boost growth

- 12.3.3 UK

- 12.3.3.1 Rise in seafood consumption coupled with aquaculture trading to propel growth

- 12.3.4 RUSSIA

- 12.3.4.1 Government initiatives to propel market

- 12.3.5 SPAIN

- 12.3.5.1 Seafood trading with other countries along with vast mollusk population to drive demand

- 12.3.6 REST OF EUROPE

- 12.3.1 NORWAY

- 12.4 ASIA PACIFIC

- 12.4.1 CHINA

- 12.4.1.1 Growth in aquaculture industry to drive market

- 12.4.2 VIETNAM

- 12.4.2.1 Increased production and trading of shrimps and other seafood products to boost market

- 12.4.3 THAILAND

- 12.4.3.1 Rise in demand for exotic seafood products to drive market

- 12.4.4 INDONESIA

- 12.4.4.1 Maintenance of well-being of aquatic animals to drive demand for aquafeed

- 12.4.5 INDIA

- 12.4.5.1 Shift toward intensive aquafarming to propel market growth

- 12.4.6 REST OF ASIA PACIFIC

- 12.4.1 CHINA

- 12.5 SOUTH AMERICA

- 12.5.1 CHILE

- 12.5.1.1 Suitable climatic conditions in large fish farms to drive growth

- 12.5.2 BRAZIL

- 12.5.2.1 Favorable government opportunities formulated to drive growth

- 12.5.3 REST OF SOUTH AMERICA

- 12.5.1 CHILE

- 12.6 REST OF THE WORLD (ROW)

- 12.6.1 AFRICA

- 12.6.1.1 Limited infrastructure and inadequate market access hindering aquaculture growth

- 12.6.2 MIDDLE EAST

- 12.6.2.1 Rise in demand for value-added processed seafood products to drive growth

- 12.6.1 AFRICA

13 COMPETITIVE LANDSCAPE

- 13.1 OVERVIEW

- 13.2 KEY PLAYER STRATEGIES/RIGHT TO WIN

- 13.3 REVENUE ANALYSIS, 2021-2023

- 13.4 MARKET SHARE ANALYSIS, 2023

- 13.5 COMPANY VALUATION AND FINANCIAL METRICS

- 13.5.1 COMPANY VALUATION

- 13.5.2 EV/EBITDA

- 13.6 BRAND/PRODUCT COMPARISON ANALYSIS

- 13.6.1 OCIALIS

- 13.6.2 EWOS

- 13.6.3 ROVIMAX

- 13.6.4 GEMMA

- 13.6.5 ACTIGEN

- 13.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023

- 13.7.1 STARS

- 13.7.2 EMERGING LEADERS

- 13.7.3 PERVASIVE PLAYERS

- 13.7.4 PARTICIPANTS

- 13.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2023

- 13.7.5.1 Company footprint

- 13.7.5.2 Ingredient footprint

- 13.7.5.3 Form footprint

- 13.7.5.4 Species footprint

- 13.7.5.5 Region footprint

- 13.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2023

- 13.8.1 PROGRESSIVE COMPANIES

- 13.8.2 RESPONSIVE COMPANIES

- 13.8.3 DYNAMIC COMPANIES

- 13.8.4 STARTING BLOCKS

- 13.8.5 COMPETITIVE BENCHMARKING

- 13.8.5.1 Detailed list of key startups/SMEs

- 13.8.5.2 Competitive benchmarking of key startups/SMEs

- 13.9 COMPETITIVE SCENARIO AND TRENDS

- 13.9.1 PRODUCT LAUNCHES

- 13.9.2 DEALS

- 13.9.3 EXPANSIONS

- 13.9.4 OTHER DEVELOPMENTS

14 COMPANY PROFILES

- 14.1 KEY PLAYERS

- 14.1.1 ADM

- 14.1.1.1 Business overview

- 14.1.1.2 Products/Solutions/Services offered

- 14.1.1.3 Recent developments

- 14.1.1.3.1 Deals

- 14.1.1.3.2 Expansions

- 14.1.1.4 MnM view

- 14.1.1.4.1 Key strengths

- 14.1.1.4.2 Strategic choices

- 14.1.1.4.3 Weaknesses and competitive threats

- 14.1.2 CARGILL, INCORPORATED

- 14.1.2.1 Business overview

- 14.1.2.2 Products/Solutions/Services offered

- 14.1.2.3 Recent developments

- 14.1.2.3.1 Deals

- 14.1.2.3.2 Expansions

- 14.1.2.4 MnM view

- 14.1.2.4.1 Key strengths

- 14.1.2.4.2 Strategic choices

- 14.1.2.4.3 Weaknesses and competitive threats

- 14.1.3 DSM-FIRMENICH

- 14.1.3.1 Business overview

- 14.1.3.2 Products/Solutions/Services offered

- 14.1.3.3 Recent developments

- 14.1.3.3.1 Deals

- 14.1.3.4 MnM view

- 14.1.3.4.1 Key strengths

- 14.1.3.4.2 Strategic choices

- 14.1.3.4.3 Weaknesses and competitive threats

- 14.1.4 NUTRECO

- 14.1.4.1 Business overview

- 14.1.4.2 Products/Solutions/Services offered

- 14.1.4.3 Recent developments

- 14.1.4.3.1 Deals

- 14.1.4.3.2 Expansions

- 14.1.4.3.3 Other developments

- 14.1.4.4 MnM view

- 14.1.4.4.1 Key strengths

- 14.1.4.4.2 Strategic choices

- 14.1.4.4.3 Weaknesses and competitive threats

- 14.1.5 ALLTECH

- 14.1.5.1 Business overview

- 14.1.5.2 Products/Solutions/Services offered

- 14.1.5.3 Recent developments

- 14.1.5.3.1 Deals

- 14.1.5.4 MnM view

- 14.1.5.4.1 Key strengths

- 14.1.5.4.2 Strategic choices

- 14.1.5.4.3 Weaknesses and competitive threats

- 14.1.6 RIDLEY CORPORATION LIMITED

- 14.1.6.1 Business overview

- 14.1.6.2 Products/Solutions/Services offered

- 14.1.6.3 Recent developments

- 14.1.6.3.1 Deals

- 14.1.6.4 MnM view

- 14.1.7 PURINA ANIMAL NUTRITION LLC

- 14.1.7.1 Business overview

- 14.1.7.2 Products/Solutions/Services offered

- 14.1.7.3 Recent developments

- 14.1.7.4 MnM view

- 14.1.8 ADISSEO

- 14.1.8.1 Business overview

- 14.1.8.2 Products/Solutions/Services offered

- 14.1.8.3 Recent developments

- 14.1.8.3.1 Deals

- 14.1.8.3.2 Other developments

- 14.1.8.4 MnM view

- 14.1.9 ALLER AQUA GROUP

- 14.1.9.1 Business overview

- 14.1.9.2 Products/Solutions/Services offered

- 14.1.9.3 Recent developments

- 14.1.9.3.1 Product launches

- 14.1.9.3.2 Deals

- 14.1.9.4 MnM view

- 14.1.10 AVANTI FEEDS LIMITED

- 14.1.10.1 Business overview

- 14.1.10.2 Products/Solutions/Services offered

- 14.1.10.3 Recent developments

- 14.1.10.3.1 Expansions

- 14.1.10.4 MnM view

- 14.1.11 THE WATERBASE LIMITED

- 14.1.11.1 Business overview

- 14.1.11.2 Products/Solutions/Services offered

- 14.1.11.3 Recent developments

- 14.1.11.4 MnM view

- 14.1.12 JAPFA LTD

- 14.1.12.1 Business overview

- 14.1.12.2 Products/Solutions/Services offered

- 14.1.12.3 Recent developments

- 14.1.12.4 MnM view

- 14.1.13 CHAROEN POKPHAND FOODS PCL

- 14.1.13.1 Business overview

- 14.1.13.2 Products/Solutions/Services offered

- 14.1.13.3 Recent developments

- 14.1.13.3.1 Product launches

- 14.1.13.3.2 Deals

- 14.1.13.3.3 Expansions

- 14.1.13.4 MnM view

- 14.1.14 BIOMAR GROUP

- 14.1.14.1 Business overview

- 14.1.14.2 Products/Solutions/Services offered

- 14.1.14.3 Recent developments

- 14.1.14.3.1 Product launches

- 14.1.14.3.2 Deals

- 14.1.14.3.3 Expansions

- 14.1.14.4 MnM view

- 14.1.15 NOREL ANIMAL NUTRITION

- 14.1.15.1 Business overview

- 14.1.15.2 Products/Solutions/Services offered

- 14.1.15.3 Recent developments

- 14.1.15.4 MnM view

- 14.1.16 DE HEUS ANIMAL NUTRITION

- 14.1.16.1 Business overview

- 14.1.16.2 Products/Solutions/Services offered

- 14.1.16.3 Recent developments

- 14.1.16.3.1 Deals

- 14.1.16.3.2 Expansions

- 14.1.16.4 MnM view

- 14.1.17 NOVUS INTERNATIONAL, INC.

- 14.1.17.1 Business overview

- 14.1.17.2 Products/Solutions/Services offered

- 14.1.17.3 Recent developments

- 14.1.17.4 MnM view

- 14.1.18 BIOSTADT

- 14.1.18.1 Business overview

- 14.1.18.2 Products/Solutions/Services offered

- 14.1.18.3 Recent developments

- 14.1.18.4 MnM view

- 14.1.19 MARUBENI NISSHIN FEED CO., LTD

- 14.1.19.1 Business overview

- 14.1.19.2 Products/Solutions/Services offered

- 14.1.19.3 Recent developments

- 14.1.19.4 MnM view

- 14.1.20 KENT NUTRITION GROUP

- 14.1.20.1 Business overview

- 14.1.20.2 Products/Solutions/Services offered

- 14.1.20.3 Recent developments

- 14.1.20.4 MnM view

- 14.1.1 ADM

- 14.2 OTHER PLAYERS

- 14.2.1 MARVESA

- 14.2.2 BENEO

- 14.2.3 GROWEL

- 14.2.4 SONAC

- 14.2.5 LIFE CIRCLE NUTRITION

15 ADJACENT & RELATED MARKET

- 15.1 INTRODUCTION

- 15.2 STUDY LIMITATIONS

- 15.3 COMPOUND FEED MARKET

- 15.3.1 MARKET DEFINITION

- 15.3.2 MARKET OVERVIEW

- 15.4 FEED ADDITIVES MARKET

- 15.4.1 MARKET DEFINITION

- 15.4.2 MARKET OVERVIEW

16 APPENDIX

- 16.1 DISCUSSION GUIDE

- 16.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 16.3 CUSTOMIZATION OPTIONS

- 16.4 RELATED REPORTS

- 16.5 AUTHOR DETAILS