|

|

市場調査レポート

商品コード

1293054

陽電子放射断層撮影 (PET) の世界市場:製品別・用途別・エンドユーザー別・地域別の将来予測 (2028年まで)Positron Emission Tomography Market by Product, Application, End User & Region - Global Forecasts to 2028 |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| 陽電子放射断層撮影 (PET) の世界市場:製品別・用途別・エンドユーザー別・地域別の将来予測 (2028年まで) |

|

出版日: 2023年06月13日

発行: MarketsandMarkets

ページ情報: 英文 169 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界の陽電子放射断層撮影 (PET) の市場規模は、2023年の25億米ドルから2028年には35億米ドルに達し、2023年から2028年の間に6.6%のCAGRで成長すると予測されています。

対象疾患の罹患率/有病率の高さ、画像診断センターの件数および処置数の増加、疾患の早期診断の利点に関する認知度の向上、技術的に先進的な画像診断システムの急速な採用などの要因が、この市場の成長拡大の要因となっています。

"PET/CTセグメントの中でも低スライスのサブセグメントが、2022年に最大の市場シェアを占める"

陽電子放射断層撮影 (PET) 市場を製品別に見ると、低スライスPET/CTシステムが高いシェアを占めています。低スライスPET/CTシステムは、脳・甲状腺・四肢などの狭い部位の撮影に特に有用です。さらに、低コスト・小型化・スキャン時間の短縮などの利点があり、同セグメントの主要シェアにつながっています。

"心血管向け用途が、予測期間中に最も高いCAGRで成長する"

陽電子放射断層撮影 (PET) 市場を用途別に見ると、PETスキャナ技術の進歩により、心血管向け用途への採用が進むと予想されます。最新のPETスキャナーは、画像解像度の向上、撮像時間の短縮、PETと他の撮像モダリティ (コンピュータ断層撮影 (CT) など) との統合機能を提供します。この統合により、より包括的な評価が可能になり、心臓の構造、機能、灌流を同時に評価できるため、正確な心臓疾患の診断につながります。

"アジア太平洋が予測期間中に最も高い成長を遂げる"

アジア太平洋地域の陽電子放射断層撮影 (PET) 市場は、主に域内新興国の急速な経済成長、医療投資の増加、医療制度の改善、アジア太平洋諸国におけるメディカルツーリズム市場の隆盛により、予測期間中に高いCAGRを記録することが期待されています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- ポーターのファイブフォース分析

- バリューチェーン分析

- サプライチェーン分析

- エコシステムの範囲

- 特許分析

- 貿易分析

- 主要な会議とイベント (2023年~2025年)

- 技術分析

- ケーススタディ

- 価格分析

- 規制分析

第6章 陽電子放射断層撮影 (PET) 市場:製品別

- イントロダクション

- スタンドアロンPETシステム

- PET/CTシステム

- 低スライススキャナ

- 中スライススキャナー

- 高スライススキャナー

- PET/MRIシステム

第7章 陽電子放射断層撮影 (PET) 市場:用途別

- イントロダクション

- 腫瘍向け用途

- 神経疾患向け用途

- 心血管向け用途

- その他の用途

第8章 陽電子放射断層撮影 (PET) 市場:エンドユーザー別

- イントロダクション

- 病院・手術センター

- 診断・画像クリニック

- 外来治療センター

- その他のエンドユーザー

第9章 地域別陽電子放出断層撮影市場

- イントロダクション

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- その他の地域

第10章 競合情勢

- 概要

- 主要企業が採用した戦略

- 収益シェア分析

- 市場シェア分析

- 主要企業の競合リーダーシップマッピング (2022年)

- 競合ベンチマーキング

- 競合シナリオと動向

第11章 企業プロファイル

- 主要企業

- GE HEALTHCARE

- KONINKLIJKE PHILIPS N.V.

- SIEMENS HEALTHINEERS

- SHANGHAI UNITED IMAGING HEALTHCARE CO., LTD

- CANON INC.

- SHIMADZU CORPORATION

- MEDISO LTD.

- MINFOUND MEDICAL SYSTEMS CO., LTD

- NEUSOFT CORPORATION

- ONCOVISION

- POSITRON

- MOLECUBES NV

- CMR NAVISCAN

- KINDSWAY BIOTECH

- BRAIN BIOSCIENCES, INC.

- その他の企業

- SOFIE BIOSCIENCES

- PRESCIENT MEDICAL IMAGING

- REFLEXION

- CUBRESA INC.

- SYNCHROPET, INC.

第12章 付録

The global positron emission tomography market is projected to reach USD 3.5 billion by 2028 from USD 2.5 billion in 2023, at a CAGR of 6.6% from 2023 to 2028. Factors such as the high incidence/prevalence of target diseases, growing number of diagnostic imaging centers/procedures, increasing awareness about the benefits of early diagnosis of diseases, and the rapid adoption of technologically advanced imaging systems are responsible for the increasing growth of this market.

"The low-slice sub-segment of PET/CT segment held the largest share of the market in 2022"

Based on product, the positron emission tomography market is segmented into standalone PET systems, PET/CT systems, and PET/MRI systems. The PET/CT segment of the market is further divided into low-slice, medium-slice, and high-slice scanners. The low-slice PET/CT systems subsegment held major share in the market. The systems are particularly useful for imaging small areas, such as the brain, thyroid, or extremities. Moreover, the advantages offered, including lower cost, smaller size, and faster scan times led to the major share of the segment.

"The cardiovascular applications segment is projected to register the highest CAGR during the forecast period"

Based on application, the positron emission tomography market is broadly categorized into oncology, neurological, cardiovascular, and other applications. Advancements in PET scanner technology is expected to drive the adoption of these systems for cardiovascular application. Modern PET scanners offer improved image resolution, faster imaging times, and the ability to combine PET with other imaging modalities such as computed tomography (CT). This integration allows for more comprehensive assessments, enabling the simultaneous evaluation of cardiac structure, function, and perfusion, leading to accurate cardiac disease diagnosis.

"The market in the Asia Pacific region is expected to witness the highest growth during the forecast period."

The positron emission tomography market in the APAC region is expected to register a CAGR during the forecast period, primarily due to the rapid economic growth in emerging APAC countries, increasing healthcare investments, improvements in healthcare systems, and the flourishing medical tourism market in APAC countries,.

A breakdown of the primary participants referred to for this report is provided below:

- By Company Type: Tier 1-48%, Tier 2-36%, and Tier 3- 16%

- By Designation: Director-level-14%, C-level-10%, and Others-76%

- By Region: North America-40%, Europe-32%, Asia Pacific-22%, and RoW-6%

The prominent players in the positron emission tomography market are GE Healthcare (US), Koninklijke Philips N.V. (Netherlands), Siemens Healthineers (Germany), Shanghai United Imaging Healthcare (China), Canon Inc. (Japan), Shimadzu Corporation (Japan), Mediso Ltd. (Hungary), Minfound Medical System Ltd. (China), and Neusoft Corporation (China), among others.

Research Coverage

This report studies the positron emission tomography market based on product, application, enduser, and region. It also covers the factors affecting market growth, analyzes the various opportunities and challenges in the market, and provides details of the competitive landscape for market leaders. Furthermore, the report analyzes micromarkets with respect to their growth trends and forecasts the revenue of the market segments with respect to five main regions (and the respective countries in these regions).

Reasons to Buy the Report

The report will help the market leaders/new entrants with information on the closest approximations of the revenue numbers for the overall positron emission tomography market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the market pulse and provides information on key market drivers, restraints, challenges, and opportunities.

This report provides insights on the following pointers:

- Analysis of key drivers (rising target patient population, growing adoption of multimodal PET imaging devices, technological advancement, and increasing investment, funds, and grants by public-private organizations), restraints (high capital and operational cost, unfavorable regulatory guidelines), opportunities (improving healthcare infrastructure across emerging countries, PET utilization for breast imaging, promising product pipeline), and challenges (availability of alternate imaging technologies) influencing the growth of the positron emission tomography market

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the positron emission tomography market

- Market Development: Comprehensive information about lucrative markets-the report analyses the positron emission tomography market across varied regions

- Market Diversification: Exhaustive information about new products, untapped geographies, recent developments, and investments in the positron emission tomography market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like GE Healthcare (US), Koninklijke Philips N.V. (Netherlands), Siemens Healthineers (Germany), Canon Inc. (Japan), Shimadzu Corporation (Japan), and Minfound Medical System Ltd. (China).

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- 1.3 MARKETS COVERED

- 1.3.1 MARKET SEGMENTATION

- 1.3.2 GEOGRAPHIC SEGMENTATION

- 1.4 YEARS CONSIDERED

- 1.5 CURRENCY CONSIDERED

- 1.6 LIMITATIONS

- 1.7 STAKEHOLDERS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 RESEARCH DESIGN

- 2.1.1 SECONDARY RESEARCH

- 2.1.2 PRIMARY RESEARCH

- 2.1.2.1 Primary sources

- 2.1.2.2 Key industry insights

- 2.1.2.3 Breakdown of primaries

- FIGURE 2 BREAKDOWN OF PRIMARY INTERVIEWS: SUPPLY-SIDE AND DEMAND-SIDE PARTICIPANTS

- FIGURE 3 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION

- 2.2 RECESSION IMPACT

- 2.3 MARKET SIZE ESTIMATION

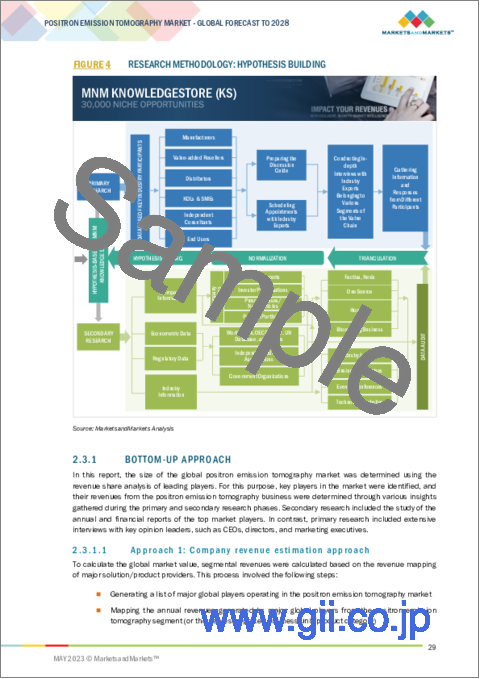

- FIGURE 4 RESEARCH METHODOLOGY: HYPOTHESIS BUILDING

- 2.3.1 BOTTOM-UP APPROACH

- 2.3.1.1 Approach 1: Company revenue estimation approach

- FIGURE 5 MARKET SIZE ESTIMATION FOR PET SYSTEMS: APPROACH 1 (COMPANY REVENUE ESTIMATION)

- FIGURE 6 REVENUE SHARE ANALYSIS: ILLUSTRATIVE EXAMPLE OF GE HEALTHCARE

- 2.3.1.2 Approach 2: Customer-based market estimation

- FIGURE 7 POSITRON EMISSION TOMOGRAPHY MARKET SIZE ESTIMATION: BOTTOM-UP APPROACH

- 2.3.1.3 CAGR projection

- FIGURE 8 CAGR PROJECTION: SUPPLY-SIDE ANALYSIS

- 2.4 DATA VALIDATION APPROACH

- FIGURE 9 DATA TRIANGULATION METHODOLOGY

- 2.5 MARKET SHARE ASSESSMENT

- 2.6 STUDY ASSUMPTIONS

- 2.7 RISK ASSESSMENT

- 2.7.1 POSITRON EMISSION TOMOGRAPHY MARKET: RISK ASSESSMENT

- 2.8 GROWTH RATE ASSUMPTIONS

3 EXECUTIVE SUMMARY

- FIGURE 10 POSITRON EMISSION TOMOGRAPHY MARKET, BY PRODUCT, 2023 VS. 2028 (USD MILLION)

- FIGURE 11 POSITRON EMISSION TOMOGRAPHY MARKET, BY APPLICATION, 2023 VS. 2028 (USD MILLION)

- FIGURE 12 POSITRON EMISSION TOMOGRAPHY MARKET, BY END USER, 2023 VS. 2028 (USD MILLION)

- FIGURE 13 GEOGRAPHICAL SNAPSHOT: POSITRON EMISSION TOMOGRAPHY MARKET

4 PREMIUM INSIGHTS

- 4.1 POSITRON EMISSION TOMOGRAPHY MARKET OVERVIEW

- FIGURE 14 RISING PREVALENCE OF TARGET DISEASES TO DRIVE GROWTH

- 4.2 NORTH AMERICA: POSITRON EMISSION TOMOGRAPHY MARKET, BY PRODUCT (USD MILLION)

- FIGURE 15 PET/CT SYSTEMS SEGMENT TO DOMINATE NORTH AMERICAN MARKET DURING FORECAST PERIOD

- 4.3 ASIA PACIFIC: POSITRON EMISSION TOMOGRAPHY MARKET, BY END USER (USD MILLION)

- FIGURE 16 HOSPITALS AND SURGICAL CENTERS FORM LARGEST END-USER SEGMENT IN ASIA PACIFIC MARKET

- 4.4 GLOBAL PET/CT SYSTEMS MARKET, BY TYPE

- FIGURE 17 LOW-SLICE SCANNERS SEGMENT TO HOLD LARGEST SHARE DURING FORECAST PERIOD

- 4.5 GEOGRAPHIC SNAPSHOT OF POSITRON EMISSION TOMOGRAPHY MARKET

- FIGURE 18 CHINA TO WITNESS HIGHEST GROWTH DURING FORECAST PERIOD

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 19 POSITRON EMISSION TOMOGRAPHY MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.2.1 DRIVERS

- 5.2.1.1 Rising target patient population

- FIGURE 20 NUMBER OF PET PROCEDURES, BY COUNTRY, 2019 VS. 2022

- 5.2.1.2 Growing adoption of multimodal PET imaging devices

- 5.2.1.3 Technological advancements in radiopharmaceuticals and PET systems

- 5.2.1.4 Increasing investments, funds, and grants by public-private organizations

- 5.2.2 RESTRAINTS

- 5.2.2.1 High capital and operational costs

- 5.2.2.2 Unfavorable regulatory guidelines

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Improving healthcare infrastructure across emerging economies

- 5.2.3.2 Increasing use of PET in breast cancer detection

- 5.2.3.3 Promising product pipeline

- 5.2.4 CHALLENGES

- 5.2.4.1 Availability of alternate imaging technologies

- 5.3 PORTER'S FIVE FORCES ANALYSIS

- TABLE 1 POSITRON EMISSION TOMOGRAPHY MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.3.1 THREAT OF NEW ENTRANTS

- 5.3.2 THREAT OF SUBSTITUTES

- 5.3.3 BARGAINING POWER OF SUPPLIERS

- 5.3.4 BARGAINING POWER OF BUYERS

- 5.3.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.4 VALUE CHAIN ANALYSIS

- 5.4.1 RESEARCH & DEVELOPMENT

- 5.4.2 PROCUREMENT AND PRODUCT DEVELOPMENT

- 5.4.3 MARKETING, SALES AND DISTRIBUTION, AND POST-SALES SERVICES

- FIGURE 21 VALUE CHAIN ANALYSIS-MAXIMUM VALUE ADDED DURING MANUFACTURING PHASE

- 5.5 SUPPLY CHAIN ANALYSIS

- 5.5.1 PROMINENT COMPANIES

- 5.5.2 SMALL & MEDIUM-SIZED ENTERPRISES

- 5.5.3 END USERS

- TABLE 2 SUPPLY CHAIN ECOSYSTEM

- FIGURE 22 SUPPLY CHAIN ANALYSIS

- 5.6 ECOSYSTEM COVERAGE

- 5.7 PATENT ANALYSIS

- FIGURE 23 PATENT DETAILS FOR POSITRON EMISSION TOMOGRAPHY (JANUARY 2013-APRIL 2023)

- FIGURE 24 PATENT DETAILS FOR PET/CT SYSTEMS (JANUARY 2013-APRIL 2023)

- FIGURE 25 PATENT DETAILS FOR PET/MRI SYSTEMS (JANUARY 2013-APRIL 2023)

- 5.8 TRADE ANALYSIS

- 5.8.1 TRADE ANALYSIS: POSITRON EMISSION TOMOGRAPHY MARKET

- TABLE 3 IMPORT DATA FOR POSITRON EMISSION TOMOGRAPHY (HS CODE 902212), BY COUNTRY, 2018-2022 (USD)

- TABLE 4 EXPORT DATA FOR POSITRON EMISSION TOMOGRAPHY (HS CODE 902212), BY COUNTRY, 2018-2022 (USD)

- 5.9 KEY CONFERENCES AND EVENTS (2023-2025)

- TABLE 5 POSITRON EMISSION TOMOGRAPHY MARKET: LIST OF MAJOR CONFERENCES AND EVENTS

- 5.10 TECHNOLOGY ANALYSIS

- 5.11 CASE STUDIES

- 5.11.1 TECHNOLOGICAL CHALLENGES

- TABLE 6 CASE STUDY 1: DEVELOPING AND IMPROVING MEDICAL IMAGING TECHNOLOGIES

- 5.11.2 LOWERING DEPENDENCE ON CONTRACT MANUFACTURING

- TABLE 7 CASE STUDY 2: DEPENDENCE ON CONTRACT MANUFACTURING AND OUTSOURCING

- 5.12 PRICING ANALYSIS

- TABLE 8 REGION-WISE PRICE RANGE FOR PET SYSTEMS

- 5.13 REGULATORY ANALYSIS

- 5.13.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 9 LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.13.1.1 North America

- 5.13.1.2 Europe

- 5.13.1.3 Asia

6 POSITRON EMISSION TOMOGRAPHY MARKET, BY PRODUCT

- 6.1 INTRODUCTION

- TABLE 10 POSITRON EMISSION TOMOGRAPHY MARKET, BY PRODUCT, 2020-2028 (USD MILLION)

- TABLE 11 POSITRON EMISSION TOMOGRAPHY MARKET, BY PRODUCT, 2020-2028 (UNITS)

- 6.2 STANDALONE PET SYSTEMS

- 6.2.1 FEWER TECHNOLOGICAL ADVANCEMENTS TO AFFECT MARKET GROWTH

- TABLE 12 STANDALONE PET SYSTEMS MARKET, BY REGION, 2020-2028 (USD MILLION)

- TABLE 13 STANDALONE PET SYSTEMS MARKET, BY APPLICATION, 2020-2028 (USD MILLION)

- TABLE 14 STANDALONE PET SYSTEMS MARKET, BY END USER, 2020-2028 (USD MILLION)

- 6.3 PET/CT SYSTEMS

- TABLE 15 PET/CT SYSTEMS MARKET, BY TYPE, 2020-2028 (USD MILLION)

- TABLE 16 PET/CT SYSTEMS MARKET, BY REGION, 2020-2028 (USD MILLION)

- TABLE 17 PET/CT SYSTEMS MARKET, BY APPLICATION, 2020-2028 (USD MILLION)

- TABLE 18 PET/CT SYSTEMS MARKET, BY END USER, 2020-2028 (USD MILLION)

- 6.3.1 LOW-SLICE SCANNERS

- 6.3.1.1 Smaller size and lower cost of scanners to drive growth

- TABLE 19 PET/CT SYSTEMS MARKET FOR LOW-SLICE SCANNERS, BY REGION, 2020-2028 (USD MILLION)

- TABLE 20 PET/CT SYSTEMS MARKET FOR LOW-SLICE SCANNERS, BY APPLICATION, 2020-2028 (USD MILLION)

- TABLE 21 PET/CT SYSTEMS MARKET FOR LOW-SLICE SCANNERS, BY END USER, 2020-2028 (USD MILLION)

- 6.3.2 MEDIUM-SLICE SCANNERS

- 6.3.2.1 Better picture resolution to propel growth

- TABLE 22 PET/CT SYSTEMS MARKET FOR MEDIUM-SLICE SCANNERS, BY REGION, 2020-2028 (USD MILLION)

- TABLE 23 PET/CT SYSTEMS MARKET FOR MEDIUM-SLICE SCANNERS, BY APPLICATION, 2020-2028 (USD MILLION)

- TABLE 24 PET/CT SYSTEMS MARKET FOR MEDIUM-SLICE SCANNERS, BY END USER, 2020-2028 (USD MILLION)

- 6.3.3 HIGH-SLICE SCANNERS

- 6.3.3.1 Increased patient throughput to boost growth

- TABLE 25 PET/CT SYSTEMS MARKET FOR HIGH-SLICE SCANNERS, BY REGION, 2020-2028 (USD MILLION)

- TABLE 26 PET/CT SYSTEMS MARKET FOR HIGH-SLICE SCANNERS, BY APPLICATION, 2020-2028 (USD MILLION)

- TABLE 27 PET/CT SYSTEMS MARKET FOR HIGH-SLICE SCANNERS, BY END USER, 2020-2028 (USD MILLION)

- 6.4 PET/MRI SYSTEMS

- 6.4.1 INCREASING NUMBER OF INSTALLED SYSTEMS TO PROPEL GROWTH

- TABLE 28 PET/MRI SYSTEMS MARKET, BY REGION, 2020-2028 (USD MILLION)

- TABLE 29 PET/MRI SYSTEMS MARKET, BY APPLICATION, 2020-2028 (USD MILLION)

- TABLE 30 PET/MRI SYSTEMS MARKET, BY END USER, 2020-2028 (USD MILLION)

7 POSITRON EMISSION TOMOGRAPHY MARKET, BY APPLICATION

- 7.1 INTRODUCTION

- TABLE 31 POSITRON EMISSION TOMOGRAPHY MARKET, BY APPLICATION, 2020-2028 (USD MILLION)

- 7.2 ONCOLOGY APPLICATIONS

- 7.2.1 LAUNCH OF ADVANCED PET SCANNERS FOR DIAGNOSING AND TREATING CANCER TO DRIVE GROWTH

- TABLE 32 POSITRON EMISSION TOMOGRAPHY MARKET FOR ONCOLOGY APPLICATIONS, BY REGION, 2020-2028 (USD MILLION)

- 7.3 NEUROLOGICAL APPLICATIONS

- 7.3.1 INCREASING PREVALENCE OF NEUROLOGICAL DISORDERS TO DRIVE GROWTH

- TABLE 33 POSITRON EMISSION TOMOGRAPHY MARKET FOR NEUROLOGICAL APPLICATIONS, BY REGION, 2020-2028 (USD MILLION)

- 7.4 CARDIOVASCULAR APPLICATIONS

- 7.4.1 INCREASING GERIATRIC POPULATION TO DRIVE GROWTH

- TABLE 34 POSITRON EMISSION TOMOGRAPHY MARKET FOR CARDIOVASCULAR APPLICATIONS, BY REGION, 2020-2028 (USD MILLION)

- 7.5 OTHER APPLICATIONS

- TABLE 35 POSITRON EMISSION TOMOGRAPHY MARKET FOR OTHER APPLICATIONS, BY REGION, 2020-2028 (USD MILLION)

8 POSITRON EMISSION TOMOGRAPHY MARKET, BY END USER

- 8.1 INTRODUCTION

- TABLE 36 POSITRON EMISSION TOMOGRAPHY MARKET, BY END USER, 2020-2028 (USD MILLION)

- 8.2 HOSPITALS AND SURGICAL CENTERS

- 8.2.1 MODALITY INTEGRATION ADVANTAGES TO DRIVE GROWTH

- TABLE 37 POSITRON EMISSION TOMOGRAPHY MARKET FOR HOSPITALS AND SURGICAL CENTERS, BY REGION, 2020-2028 (USD MILLION)

- 8.3 DIAGNOSTIC AND IMAGING CLINICS

- 8.3.1 GROWING GERIATRIC POPULATION AND CLINICAL VOLUMES TO SUPPORT MARKET GROWTH

- TABLE 38 POSITRON EMISSION TOMOGRAPHY MARKET FOR DIAGNOSTIC AND IMAGING CLINICS, BY REGION, 2020-2028 (USD MILLION)

- 8.4 AMBULATORY CARE CENTERS

- 8.4.1 ENHANCED COLLABORATION BETWEEN HOSPITALS AND AMBULATORY CENTERS TO DRIVE GROWTH

- TABLE 39 POSITRON EMISSION TOMOGRAPHY MARKET FOR AMBULATORY CARE CENTERS, BY REGION, 2020-2028 (USD MILLION)

- 8.5 OTHER END USERS

- TABLE 40 POSITRON EMISSION TOMOGRAPHY MARKET FOR OTHER END USERS, BY REGION, 2020-2028 (USD MILLION)

9 POSITRON EMISSION TOMOGRAPHY MARKET, BY REGION

- 9.1 INTRODUCTION

- TABLE 41 POSITRON EMISSION TOMOGRAPHY MARKET, BY REGION, 2020-2028 (USD MILLION)

- 9.2 NORTH AMERICA

- FIGURE 26 NORTH AMERICA: POSITRON EMISSION TOMOGRAPHY MARKET SNAPSHOT

- TABLE 42 NORTH AMERICA: POSITRON EMISSION TOMOGRAPHY MARKET, BY COUNTRY, 2020-2028 (USD MILLION)

- TABLE 43 NORTH AMERICA: POSITRON EMISSION TOMOGRAPHY MARKET, BY PRODUCT, 2020-2028 (USD MILLION)

- TABLE 44 NORTH AMERICA: PET/CT SYSTEMS MARKET, BY TYPE, 2020-2028 (USD MILLION)

- TABLE 45 NORTH AMERICA: POSITRON EMISSION TOMOGRAPHY MARKET, BY APPLICATION, 2020-2028 (USD MILLION)

- TABLE 46 NORTH AMERICA: POSITRON EMISSION TOMOGRAPHY MARKET, BY END USER, 2020-2028 (USD MILLION)

- 9.2.1 US

- 9.2.1.1 Rising geriatric population to boost growth

- TABLE 47 US: KEY TARGET DISEASE STATISTICS

- TABLE 48 US: POSITRON EMISSION TOMOGRAPHY MARKET, BY PRODUCT, 2020-2028 (USD MILLION)

- TABLE 49 US: PET/CT SYSTEMS MARKET, BY TYPE, 2020-2028 (USD MILLION)

- 9.2.2 CANADA

- 9.2.2.1 Focus on reducing healthcare costs and government investments to drive growth

- TABLE 50 CANADA: POSITRON EMISSION TOMOGRAPHY MARKET, BY PRODUCT, 2020-2028 (USD MILLION)

- TABLE 51 CANADA: PET/CT SYSTEMS MARKET, BY TYPE, 2020-2028 (USD MILLION)

- 9.3 EUROPE

- TABLE 52 EUROPE: POSITRON EMISSION TOMOGRAPHY MARKET, BY COUNTRY, 2020-2028 (USD MILLION)

- TABLE 53 EUROPE: POSITRON EMISSION TOMOGRAPHY MARKET, BY PRODUCT, 2020-2028 (USD MILLION)

- TABLE 54 EUROPE: PET/CT SYSTEMS MARKET, BY TYPE, 2020-2028 (USD MILLION)

- TABLE 55 EUROPE: POSITRON EMISSION TOMOGRAPHY MARKET, BY APPLICATION, 2020-2028 (USD MILLION)

- TABLE 56 EUROPE: POSITRON EMISSION TOMOGRAPHY MARKET, BY END USER, 2020-2028 (USD MILLION)

- 9.3.1 GERMANY

- 9.3.1.1 Increasing prevalence of chronic diseases to boost growth

- TABLE 57 GERMANY: POSITRON EMISSION TOMOGRAPHY MARKET, BY PRODUCT, 2020-2028 (USD MILLION)

- TABLE 58 GERMANY: PET/CT SYSTEMS MARKET, BY TYPE, 2020-2028 (USD MILLION)

- 9.3.2 FRANCE

- 9.3.2.1 Increasing target patient population to propel growth

- TABLE 59 FRANCE: POSITRON EMISSION TOMOGRAPHY MARKET, BY PRODUCT, 2020-2028 (USD MILLION)

- TABLE 60 FRANCE: PET/CT SYSTEMS MARKET, BY TYPE, 2020-2028 (USD MILLION)

- 9.3.3 UK

- 9.3.3.1 Government initiatives to support market growth

- TABLE 61 UK: POSITRON EMISSION TOMOGRAPHY MARKET, BY PRODUCT, 2020-2028 (USD MILLION)

- TABLE 62 UK: PET/CT SYSTEMS MARKET, BY TYPE, 2020-2028 (USD MILLION)

- 9.3.4 ITALY

- 9.3.4.1 Availability of reimbursement coverage to fuel growth

- TABLE 63 ITALY: POSITRON EMISSION TOMOGRAPHY MARKET, BY PRODUCT, 2020-2028 (USD MILLION)

- TABLE 64 ITALY: PET/CT SYSTEMS MARKET, BY TYPE, 2020-2028 (USD MILLION)

- 9.3.5 SPAIN

- 9.3.5.1 Increasing prevalence of cancer to drive growth

- TABLE 65 SPAIN: POSITRON EMISSION TOMOGRAPHY MARKET, BY PRODUCT, 2020-2028 (USD MILLION)

- TABLE 66 SPAIN: PET/CT SYSTEMS MARKET, BY TYPE, 2020-2028 (USD MILLION)

- 9.3.6 REST OF EUROPE

- TABLE 67 REST OF EUROPE: POSITRON EMISSION TOMOGRAPHY MARKET, BY PRODUCT, 2020-2028 (USD MILLION)

- TABLE 68 REST OF EUROPE: PET/CT SYSTEMS MARKET, BY TYPE, 2020-2028 (USD MILLION)

- 9.4 ASIA PACIFIC

- FIGURE 27 ASIA PACIFIC: POSITRON EMISSION TOMOGRAPHY MARKET SNAPSHOT

- TABLE 69 ASIA PACIFIC: POSITRON EMISSION TOMOGRAPHY MARKET, BY COUNTRY, 2020-2028 (USD MILLION)

- TABLE 70 ASIA PACIFIC: POSITRON EMISSION TOMOGRAPHY MARKET, BY PRODUCT, 2020-2028 (USD MILLION)

- TABLE 71 ASIA PACIFIC: PET/CT SYSTEMS MARKET, BY TYPE, 2020-2028 (USD MILLION)

- TABLE 72 ASIA PACIFIC: POSITRON EMISSION TOMOGRAPHY MARKET, BY APPLICATION, 2020-2028 (USD MILLION)

- TABLE 73 ASIA PACIFIC: POSITRON EMISSION TOMOGRAPHY MARKET, BY END USER, 2020-2028 (USD MILLION)

- 9.4.1 CHINA

- 9.4.1.1 Healthcare reforms and investments to drive growth

- TABLE 74 CHINA: POSITRON EMISSION TOMOGRAPHY MARKET, BY PRODUCT, 2020-2028 (USD MILLION)

- TABLE 75 CHINA: PET/CT SYSTEMS MARKET, BY TYPE, 2020-2028 (USD MILLION)

- 9.4.2 JAPAN

- 9.4.2.1 Fast adoption of advanced technologies to propel growth

- TABLE 76 JAPAN: POSITRON EMISSION TOMOGRAPHY MARKET, BY PRODUCT, 2020-2028 (USD MILLION)

- TABLE 77 JAPAN: PET/CT SYSTEMS MARKET, BY TYPE, 2020-2028 (USD MILLION)

- 9.4.3 INDIA

- 9.4.3.1 Improving healthcare infrastructure to drive growth

- TABLE 78 INDIA: POSITRON EMISSION TOMOGRAPHY MARKET, BY PRODUCT, 2020-2028 (USD MILLION)

- TABLE 79 INDIA: PET/CT SYSTEMS MARKET, BY TYPE, 2020-2028 (USD MILLION)

- 9.4.4 AUSTRALIA

- 9.4.4.1 Increasing investments in research to provide opportunities for growth

- TABLE 80 AUSTRALIA: POSITRON EMISSION TOMOGRAPHY MARKET, BY PRODUCT, 2020-2028 (USD MILLION)

- TABLE 81 AUSTRALIA: PET/CT SYSTEMS MARKET, BY TYPE, 2020-2028 (USD MILLION)

- 9.4.5 SOUTH KOREA

- 9.4.5.1 Presence of advanced healthcare system to drive growth

- TABLE 82 SOUTH KOREA: POSITRON EMISSION TOMOGRAPHY MARKET, BY PRODUCT, 2020-2028 (USD MILLION)

- TABLE 83 SOUTH KOREA: PET/CT SYSTEMS MARKET, BY TYPE, 2020-2028 (USD MILLION)

- 9.4.6 REST OF ASIA PACIFIC

- TABLE 84 REST OF ASIA PACIFIC: POSITRON EMISSION TOMOGRAPHY MARKET, BY PRODUCT, 2020-2028 (USD MILLION)

- TABLE 85 REST OF ASIA PACIFIC: PET/CT SYSTEMS MARKET, BY TYPE, 2020-2028 (USD MILLION)

- 9.5 REST OF THE WORLD

- TABLE 86 REST OF THE WORLD: POSITRON EMISSION TOMOGRAPHY MARKET, BY PRODUCT, 2020-2028 (USD MILLION)

- TABLE 87 REST OF THE WORLD: PET/CT SYSTEMS MARKET, BY TYPE, 2020-2028 (USD MILLION)

- TABLE 88 REST OF THE WORLD: POSITRON EMISSION TOMOGRAPHY MARKET, BY APPLICATION, 2020-2028 (USD MILLION)

- TABLE 89 REST OF THE WORLD: POSITRON EMISSION TOMOGRAPHY MARKET, BY END USER, 2020-2028 (USD MILLION)

10 COMPETITIVE LANDSCAPE

- 10.1 OVERVIEW

- 10.2 STRATEGIES ADOPTED BY KEY PLAYERS

- 10.2.1 OVERVIEW OF STRATEGIES ADOPTED BY PLAYERS IN POSITRON EMISSION TOMOGRAPHY MARKET

- 10.3 REVENUE SHARE ANALYSIS

- FIGURE 28 REVENUE SHARE ANALYSIS OF TOP PLAYERS IN POSITRON EMISSION TOMOGRAPHY MARKET, 2022

- 10.4 MARKET SHARE ANALYSIS

- FIGURE 29 MARKET SHARE ANALYSIS OF TOP PLAYERS IN PET/CT MARKET, 2022

- TABLE 90 POSITRON EMISSION TOMOGRAPHY MARKET: DEGREE OF COMPETITION

- 10.5 COMPETITIVE LEADERSHIP MAPPING FOR KEY PLAYERS (2022)

- 10.5.1 STARS

- 10.5.2 EMERGING LEADERS

- 10.5.3 PERVASIVE PLAYERS

- 10.5.4 PARTICIPANTS

- FIGURE 30 POSITRON EMISSION TOMOGRAPHY MARKET: COMPETITIVE LEADERSHIP MAPPING FOR KEY PLAYERS, 2022

- 10.6 COMPETITIVE BENCHMARKING

- TABLE 91 PRODUCT AND REGIONAL FOOTPRINT ANALYSIS OF TOP PLAYERS

- TABLE 92 PRODUCT FOOTPRINT OF COMPANIES

- TABLE 93 REGIONAL FOOTPRINT OF COMPANIES

- 10.7 COMPETITIVE SCENARIO AND TRENDS

- TABLE 94 PRODUCT LAUNCHES

- TABLE 95 DEALS

- TABLE 96 OTHER DEVELOPMENTS

11 COMPANY PROFILES

- 11.1 KEY PLAYERS

- (Business Overview, Products Offered, Recent Developments, and MnM View)**

- 11.1.1 GE HEALTHCARE

- TABLE 97 GE HEALTHCARE: COMPANY OVERVIEW

- FIGURE 31 GE HEALTHCARE: COMPANY SNAPSHOT (2022)

- 11.1.2 KONINKLIJKE PHILIPS N.V.

- TABLE 98 KONINKLIJKE PHILIPS N.V.: COMPANY OVERVIEW

- FIGURE 32 KONINKLIJKE PHILIPS N.V.: COMPANY SNAPSHOT (2022)

- 11.1.3 SIEMENS HEALTHINEERS

- TABLE 99 SIEMENS HEALTHINEERS: COMPANY OVERVIEW

- FIGURE 33 SIEMENS HEALTHINEERS: COMPANY SNAPSHOT (2022)

- 11.1.4 SHANGHAI UNITED IMAGING HEALTHCARE CO., LTD

- TABLE 100 SHANGHAI UNITED IMAGING HEALTHCARE CO., LTD: COMPANY OVERVIEW

- 11.1.5 CANON INC.

- TABLE 101 CANON INC.: COMPANY OVERVIEW

- FIGURE 34 CANON INC.: COMPANY SNAPSHOT (2022)

- 11.1.6 SHIMADZU CORPORATION

- TABLE 102 SHIMADZU CORPORATION: COMPANY OVERVIEW

- FIGURE 35 SHIMADZU CORPORATION: COMPANY SNAPSHOT (2021)

- 11.1.7 MEDISO LTD.

- TABLE 103 MEDISO LTD.: COMPANY OVERVIEW

- 11.1.8 MINFOUND MEDICAL SYSTEMS CO., LTD

- TABLE 104 MINFOUND MEDICAL SYSTEMS CO., LTD: COMPANY OVERVIEW

- 11.1.9 NEUSOFT CORPORATION

- TABLE 105 NEUSOFT CORPORATION: COMPANY OVERVIEW

- FIGURE 36 NEUSOFT CORPORATION: COMPANY SNAPSHOT (2022)

- 11.1.10 ONCOVISION

- TABLE 106 ONCOVISION: COMPANY OVERVIEW

- 11.1.11 POSITRON

- TABLE 107 POSITRON: COMPANY OVERVIEW

- 11.1.12 MOLECUBES NV

- TABLE 108 MOLECUBES NV: COMPANY OVERVIEW

- 11.1.13 CMR NAVISCAN

- TABLE 109 CMR NAVISCAN: COMPANY OVERVIEW

- 11.1.14 KINDSWAY BIOTECH

- TABLE 110 KINDSWAY BIOTECH: COMPANY OVERVIEW

- 11.1.15 BRAIN BIOSCIENCES, INC.

- TABLE 111 BRAIN BIOSCIENCES, INC.: COMPANY OVERVIEW

- * Business Overview, Products Offered, Recent Developments, and MnM View might not be captured in case of unlisted companies.

- 11.2 OTHER PLAYERS

- 11.2.1 SOFIE BIOSCIENCES

- 11.2.2 PRESCIENT MEDICAL IMAGING

- 11.2.3 REFLEXION

- 11.2.4 CUBRESA INC.

- 11.2.5 SYNCHROPET, INC.

12 APPENDIX

- 12.1 DISCUSSION GUIDE

- 12.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 12.3 CUSTOMIZATION OPTIONS

- 12.4 RELATED REPORTS

- 12.5 AUTHOR DETAILS