陽電子放出断層撮影(PET):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Positron Emission Tomography (PET) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066424

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

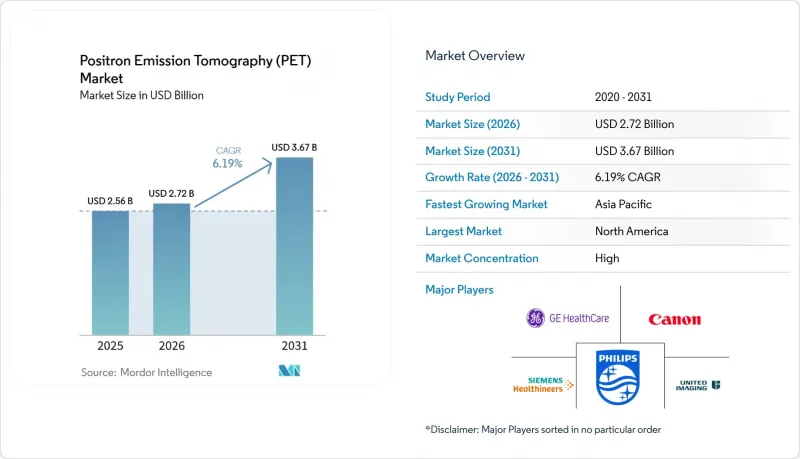

Mordor Intelligenceによると、陽電子放出断層撮影(PET)市場の規模は2025年に25億6,000万米ドルと評価され、2026年の27億2,000万米ドルから2031年までに36億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.19%となる見込みです。

本レポートは、製品タイプ(スタンドアロン型PETシステム、PET/CTシステム、PET/MRIシステム、サイクロトロン、ソフトウェア・サービス)、検出器技術(光電子増倍管、シリコン光電子増倍管)、用途(腫瘍学など)、エンドユーザー(病院・診療所など)、地域(北米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の陽電子放出断層撮影(PET)市場の動向と洞察

がん患者数の増加

米国におけるがんの新規診断数は、2025年には2024年比3.2%増の205万件に達すると予想されています。世界的には、人口の高齢化や東南アジアの一部地域での喫煙の継続により、2040年までに新規症例数が2,800万件に達する可能性があります。PET画像診断は、病期分類と治療効果のモニタリングの両方を支援しており、特に、解剖学的腫瘍縮小に先立って代謝活動の変化が見られる免疫療法においてその有用性が高まっています。すでにがん分野がスキャン件数の71.74%を占めていますが、定期的な経過観察に対する保険償還が限定的であるため、成長の可能性が抑制されています。米国のデータによると、肺がんの病期分類におけるPETの採用率は87%であるのに対し、治療後の経過観察ではわずか34%にとどまっており、未開拓の収益源が依然として大きく残されています。

完全デジタルPET検出器への急速な移行

2025年には、新規システム導入の44%がシリコン光電子増倍管(SiPM)モジュールを搭載しており、これは2年前の31%から増加しています。250ピコ秒未満の時間分解能により、信号対雑音比が2倍となり、ワークフローを40%高速化するか、トレーサー投与量を50%削減することが可能になります。GEヘルスケアの「Discovery MI Gen 2」やキヤノンメディカルの「Cartesion Prime」は、この性能の飛躍を象徴する例です。病院では、従来のシステムでは1日8件だったスキャンを、現在では1日12件に増やすことができ、装置の利用率を3分の1向上させることが可能になりました。SiPM検出器は光電子増倍管よりも25%高価であるため、製造規模は依然として課題となっていますが、上海に新設された製造工場により、3年以内に価格の同等化が期待されています。

PETシステムの高額な導入コストと維持費

デジタルPET/CTシステムの平均価格は380万米ドル、PET/MRIは450万米ドルを超え、年間保守契約費用は30万米ドルに達することもあります。例えばインドでは、2025年のスキャナー稼働台数はわずか142台にとどまり、住民100万人あたり0.1台に相当します。これに対し、米国では5.2台となっています。コスト管理のため、病院では機器の耐用年数を12年に延長し、機器の全面的な買い替えよりもソフトウェアのサブスクリプションを好む動向があります。この動向は新規システムの販売台数を抑制する一方で、アフターマーケットの収益を押し上げています。

セグメント分析

PET/CTシステムは2025年の売上高の42.46%を占め、腫瘍学分野での確固たる地位と有利な保険償還が裏付けられています。それでも、神経科や循環器科の臨床医がMRIの軟部組織コントラストを重視しているため、PET/MRIプラットフォームは2031年までCAGR10.62%で拡大する見込みです。シーメンスは2025年に「Biograph mMR」を34台導入し、GEは主に神経科学センター向けに「SIGNA PET/MR」を22台導入しました。ソフトウェアおよびサービスは2025年に12.3%増加しました。これは、コストを運営予算に分散させるサブスクリプションモデルへの業界の転換を反映したものです。CMS(米国医療保険医療サービスセンター)による差別化されたハイブリッドイメージングコードの提案という規制面の追い風により、PET/MRIの陽電子放出断層撮影(PET)市場規模は、このベースラインを上回る可能性があります。

第2級のモダリティはニッチな役割を維持しています。スタンドアロンのPETは放射化学実験室向けであり、サイクロトロンの販売は地域の同位体需要に左右されます。2025年には北米で8台の医療用サイクロトロンが導入され、中国では拡大する陽電子放出断層撮影市場の需要に対応するため、14台が導入されました。

2025年時点でも、光電子増倍管は、膨大な導入実績と1システムあたり50万米ドルの価格優位性により、依然として売上高の56.24%を占めていました。シリコン光電子増倍管は、スキャン速度が40%高速化され、病変の検出感度が2倍に向上することから、2031年まで年率9.67%の成長が見込まれています。ユナイテッド・イメージング社の「uMI Panorama」とPMTシステムを比較した臨床試験では、1センチメートル未満の肝病変に対する感度が94%であったのに対し、旧式技術では76%にとどまりました。そのため、病院側は検出器のコストが下がり次第、アップグレードを計画しています。自動車産業規模の製造による規模の経済がもたらされる2028年頃には、このシナリオが現実となる見込みです。一方、投与線量の要件が低減されたことで、各放射性医薬品のバッチをより多くの患者に活用できるようになり、同位体の供給ボトルネックが部分的に緩和されています。

地域別分析

北米は、1,740台のスキャナー導入台数と包括的なメディケアの適用に支えられ、2025年の売上高の42.83%を占めました。同地域の予測CAGRは5.8%であり、新規導入がデジタル機器への置き換えに取って代わられているため、世界平均を下回っています。2024年に導入されたアウトカムベースのコードは、すでにSiPMやAI対応プラットフォームへのアップグレードを促進しています。カナダでは2025年に14台のスキャナーが追加され、メキシコの民間病院では6台が導入され、二次市場が緩やかに拡大していることが示されています。

アジア太平洋地域は、2031年までCAGR8.41%で成長する見込みです。これは、2027年までに中国の第2級都市で500台の新規スキャナー導入を目指す目標や、インドが診断インフラに1億2,000万米ドルを割り当てたことが原動力となっています。ユナイテッド・イメージングは、競争力のある価格のシステムにより、2025年の中国における導入台数の52%を占めました。日本では高齢化が進み、神経学分野でのスキャン需要が高まっており、韓国ではがん検診プログラムにより腫瘍学分野の需要が維持されています。インドではサイクロトロンネットワークが限られていることが依然としてボトルネックとなっており、政府の資金援助にもかかわらず、地方でのアクセスが制限されています。オーストラリアでは4台のPET/MRIが導入され、同国は地域内の神経科学の拠点としての地位を確立しています。

欧州では、ドイツの187台のスキャナー基盤が腫瘍学分野の対応能力を支えており、フランスではセラノスティクス研究に特化した12台が追加されました。英国は2025年に6台のスキャナーを導入しましたが、2027年までに画像診断分野に2億ポンドを割り当てることを決定しており、今後より急速な成長が見込まれます。EUの医療機器規制により、AIソフトウェアの承認に6~12ヶ月の追加期間が必要となり、早期導入の妨げとなっています。中東・アフリカおよび南米では、GCC(湾岸協力理事会)諸国の民間病院からの需要と、ブラジルのサンパウロ回廊における8台の新規導入に牽引され、全体として漸進的な成長が見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- がん患者数の増加

- 完全デジタルPET検出器への急速な移行

- ハイブリッドPET/CTおよびPET/MRIプラットフォームの普及拡大

- OECD諸国における保険適用範囲の拡大

- 超低線量イメージングを可能にする全身PETの商用化

- AIを活用した画像再構成によるスキャン時間とコストの削減

- 市場抑制要因

- PETシステムの高い初期投資および維持管理コスト

- 放射性同位体(18F-FDG)のサプライチェーンの脆弱性

- 68Ge/68Gaジェネレーターの生産能力の制約

- AIを活用した診断におけるデータガバナンスの課題

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- スタンドアロン型PETシステム

- PET/CTシステム

- PET/MRIシステム

- サイクロトロン

- ソフトウェア・サービス

- 検出器技術別

- 光電子増倍管(PMT)

- シリコン光電子増倍管(SiPM)

- 用途別

- オンコロジー

- 循環器科

- 神経学

- その他

- エンドユーザー別

- 病院・クリニック

- 画像診断センター

- 研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Advanced Cyclotron Systems Inc

- Canon Medical Systems

- Cubresa Inc.

- Eckert & Ziegler

- GE HealthCare

- IBA Radiopharma Solutions

- Koninklijke Philips N.V.

- Mediso Medical Imaging Systems

- MinFound Medical

- Neusoft Medical Systems

- Positron Corporation

- Shimadzu Corporation

- Siemens Healthineers

- SOFIE Biosciences

- Sumitomo Heavy Industries

- TeamBest

- United Imaging Healthcare

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日