|

|

市場調査レポート

商品コード

1286732

UV LEDの世界市場:技術別 (UV-A、UV-B、UV-C)・出力別 (1W未満、1W~5W、5W超)・用途別 (UV硬化、医療・科学、消毒、農業)・エンドユーザー別 (家庭用、商業用、産業用)・地域別の将来予測 (2028年まで)UV LED Market by Technology (UV-A, UV-B, UV-C), Power Output (Below 1 W, 1 W-5 W, above 5 W), Application (UV Curing, Medical Scientific, Disinfection, Agriculture), End Use (Residential, Commercial, Industrial) and Region - Global Forecast to 2028 |

||||||

|

|

|||||||

カスタマイズ可能

|

|||||||

| UV LEDの世界市場:技術別 (UV-A、UV-B、UV-C)・出力別 (1W未満、1W~5W、5W超)・用途別 (UV硬化、医療・科学、消毒、農業)・エンドユーザー別 (家庭用、商業用、産業用)・地域別の将来予測 (2028年まで) |

|

出版日: 2023年06月02日

発行: MarketsandMarkets

ページ情報: 英文 252 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界のUV LEDの市場規模は、2023年の12億米ドルから、2028年には28億米ドルに達し、予測期間中に19.7%のCAGRで成長すると予測されています。

UV LED市場は、いくつかの促進要因によって大きな成長を遂げています。UV LEDは、従来のUV光源と比較してエネルギー効率が高いため、エネルギー費用や整備の必要性が低減されます。UV LEDはエネルギー効率、環境への配慮、小型化を実現し、さまざまな産業にとって魅力的な製品となっています。また、用途の広がりも市場拡大に寄与しています。医療・製薬・エレクトロニクス・自動車・印刷などの業界では、硬化・殺菌・滅菌・印刷・偽造品検出・浄水などの用途にUV LED技術が採用されています。その結果、これらの分野ではUV LEDの需要が急増しています。さらに、UV技術の利点に対する認知度の向上も需要を後押ししています。これらの要因がUV LED市場の拡大を後押ししており、将来的に有望な産業となることが期待されています。

"UV-A技術セグメントは、UV LED市場全体において2番目に高い市場シェアを占める"

UV-A技術は、産業・商業分野でより幅広い用途があります。UV-A LEDは一般的にUV硬化プロセスで使用され、接着剤、インク、コーティング剤などの材料の迅速な硬化や硬化に重要な役割を果たします。UV-A光は、これらの材料の光化学反応を開始し、印刷、エレクトロニクス、自動車製造などの産業において、硬化時間の短縮と効率の向上につながります。UV-A LEDのもう一つの重要な用途は、蛍光灯やブラックライトへの応用です。UV-A光を照射すると、特定の材料が蛍光を発し、さまざまな色の可視光線を放出します。この特性は、科学捜査、偽造品検出、美術品修復など、さまざまな分野で活用されています。UV-A型LEDは、隠された物質の特定、偽造品の検出、文書や美術品の隠れた部分を明らかにするのに役立ちます。また、UV-A LEDは、園芸や植物の育成にも応用されています。植物の光合成には主に可視光が必要ですが、UV-A光は成長を促し、植物の特性に影響を与える役割を担っています。温室や屋内垂直農園で紫外線、特にUV-Aを利用する可能性が、まだ明確にはなっていませんが、出てきています。

"農業用途は、予測期間中に2番目に高いCAGRで成長する"

UV LED市場の中で、農業用途は大きな成長を遂げています。農業におけるUV LED技術の成長の主な要因の1つは、植物の成長、病気駆除、害虫管理に有益な特定の波長の紫外線を提供する能力です。UV-BとUV-Cの波長は、植物の成長を刺激し、作物の収穫量を高め、植物全体の健康状態を改善することができます。さらに、UV-C LEDは、種子、表面、水の消毒に効果的で、病気の感染リスクを低減し、作物の品質を向上させます。さらに、UV-C LEDは、従来の光源と比較してエネルギー効率が高く、寿命が長く、熱の発生を抑えることができます。そのため、農業経営において、より持続可能で費用対効果の高い選択肢となります。持続可能な農法への注目が高まり、無農薬や有機栽培の農産物への需要が高まっていることも、農業におけるUV LED技術の採用を後押ししています。UV LEDは、農薬に代わる化学物質を使用しない代替品として、環境への影響を軽減し、食品の安全性を確保することができます。

"予測期間中、韓国が2番目に高いCAGRを達成する"

韓国は世界のUV LED市場における有力市場です。同国は技術とイノベーションに重点を置き、UV LED製品とソリューションの進歩を促進しています。韓国のUV LED市場は、主にUV LEDを使用した殺菌装置の需要拡大が牽引しています。韓国企業は、Seoul Viosysなどの大手企業をはじめ、UV LED製品の開発・生産に積極的に取り組んでいます。深紫外線LEDを含む幅広いUV LED製品を提供しており、様々な殺菌・消毒用途で高い市場ポテンシャルを有しています。韓国政府は現在、漢江、錦江、栄山江、洛東江の4大河川流域の浄化計画を進めており、その主要な消毒技術としてUV技術が使用されています。清潔で安全な水へのニーズと、政府の公共事業による清潔な飲料水の提供への絶え間ない努力は、韓国のUV殺菌装置市場を牽引しています。水の消毒とは別に、韓国にあるSeoul ViosysやSMT Corporationなどの企業は、同国のエンドユーザーに対するUVベースの表面および空気消毒技術の提供に注力しています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- バリューチェーン分析

- エコシステム分析

- 価格分析

- 顧客のビジネスに影響を与える動向/混乱

- 技術分析

- ポーターのファイブフォース分析

- 主要な利害関係者と購入基準

- ケーススタディ分析

- 貿易分析

- 特許分析

- 主要な会議とイベント (2023年~2025年)

- 規制状況

第6章 UV LED市場:技術別

- イントロダクション

- UV-A

- UV-B

- UV-C

第7章 UV LED市場:出力別

- イントロダクション

- 1W未満

- 1~5W

- 5W超

第8章 UV LED市場:用途別

- イントロダクション

- UV硬化

- 医療・科学

- 消毒

- 安全

- 農業

- リソグラフィー

- その他

第9章 UV LED市場:エンドユーザー別

- イントロダクション

- 産業用

- 商業用

- 家庭用

第10章 UV LED市場:地域別

- イントロダクション

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- 台湾

- インド

- その他のアジア太平洋

- その他の地域 (ROW)

- 中東・アフリカ

- 南米

第11章 競合情勢

- イントロダクション

- 主要企業が採用した戦略

- 市場シェア分析

- 収益分析

- 企業評価クアドラント

- 競合ベンチマーキング

- スタートアップ/中小企業 (SME) の評価クアドラント

- 競合シナリオと動向

第12章 企業プロファイル

- 主要企業

- SIGNIFY HOLDING

- NORDSON CORPORATION

- SEOUL VIOSYS

- HONLE GROUP

- AMS-OSRAM AG

- SEMILEDS CORPORATION

- CRYSTAL IS

- DOWA HOLDINGS CO., LTD.

- NICHIA CORPORATION

- NIKKISO CO., LTD.

- その他の企業

- HERAEUS HOLDING

- PHOSEON TECHNOLOGY

- HALMA PLC

- LUMILEDS HOLDING B.V.

- HOYA CORP.

- EXCELITAS TECHNOLOGIES CORP.

- ADVANCED OPTOELECTRONIC TECHNOLOGY, INC.

- LUMINUS, INC.

- NITRIDE SEMICONDUCTOR CO., LTD.

- EPILEDS TECHNOLOGIES, INC.

- LITE-ON TECHNOLOGY CORP.

- BOLB INC.

- PRIMELITE GMBH

- LUMEX INC.

- BIVAR

第13章 付録

The global UV LED market is projected to grow from USD 1.2 billion in 2023 to USD 2.8 billion by 2028, registering a CAGR of 19.7% during the forecast period. The UV LED market has witnessed significant growth due to several drivers. UV LEDs are highly energy-efficient compared to traditional UV light sources, resulting in reduced energy costs and maintenance requirements. UV LEDs offer energy efficiency, environmental friendliness, and compactness, making them appealing for various industries. The increasing range of applications has also contributed to the market's expansion. Industries such as healthcare, pharmaceuticals, electronics, automotive, and printing have adopted UV LED technology for curing, disinfection, sterilization, printing, counterfeit detection, and water purification. As a result, the demand for UV LEDs has surged across these sectors. Additionally, increased awareness of the benefits of UV technology has boosted demand. Overall, these factors have propelled the UV LED market's expansion, making it a promising industry for the future.

"The UV-A technology segment is expected to hold the second-highest market share in the overall UV LED market"

UV-A technology has wider range of applications in industrial and commercial sector. These LEDs have gained popularity due to their various applications across different industries. UV-A LEDs are commonly used in UV curing processes, where they play a vital role in the rapid curing or hardening of materials such as adhesives, inks, and coatings. The UV-A light initiates a photochemical reaction in these materials, leading to faster curing times and improved efficiency in industries like printing, electronics, and automotive manufacturing. Another significant application of UV-A LEDs is in fluorescence and blacklight applications. UV-A light causes certain materials to fluoresce, emitting visible light of various colours. This property is utilized in a range of fields including forensics, counterfeit detection, and art restoration. UV-A LEDs help identify hidden substances, detect counterfeit materials, and reveal hidden details on documents or artworks. UV-A LEDs also find application in horticulture and plant growth. While plants primarily require visible light for photosynthesis, UV-A light plays a role in stimulating growth and influencing certain plant characteristics. There are emerging possibilities, although not yet well-defined, to utilize UV radiation, particularly UV-A, in greenhouses and indoor vertical farms.

"The agriculture application is expected to grow at a second higher CAGR during the forecast period"

The agriculture application is experiencing significant growth within the UV LED market. UV LEDs offer several advantages for agricultural practices, leading to their increasing adoption in the industry. One of the key drivers for the growth of UV LED technology in agriculture is its ability to provide specific wavelengths of UV light that are beneficial for plant growth, disease control, and pest management. UV-B and UV-C wavelengths can stimulate plant growth, enhance crop yield, and improve overall plant health. Additionally, UV-C LEDs are effective in disinfecting seeds, surfaces, and water, reducing the risk of disease transmission and improving crop quality. Furthermore, UV LEDs offer energy efficiency, longer lifespan, and reduced heat generation compared to traditional lighting sources. This makes them a more sustainable and cost-effective choice for agricultural operations. The increasing focus on sustainable farming practices and the growing demand for pesticide-free and organic produce are also driving the adoption of UV LED technology in agriculture. UV LEDs provide a chemical-free alternative to pesticides, reducing environmental impact and ensuring food safety.

"South Korea is projected to have the second-highest CAGR during the forecast period"

South Korea is a major player in the global UV LED market, with the country's focus on technology and innovation driving advancements in UV LED products and solutions. The market for UV LED in South Korea is primarily driven by the growing demand for UV LED-based disinfection equipment. South Korean companies have been actively involved in the development and production of UV LED products, including leading companies such as Seoul Viosys. It offers a wide range of UV LED products, including deep UV LEDs, which have high market potential for various disinfection and sterilization applications. The South Korean government is currently involved in implementing a plan to clean its four major river basins-the Han River, the Keum River, the Youngsan River, and the Nakdong River-for which UV technology is used as the primary disinfection technology. The need for clean and safe water, along with a constant effort to provide clean drinking water from government utilities, will drive the UV disinfection equipment market in South Korea. Apart from water disinfection, companies such as Seoul Viosys and SMT Corporation, located in South Korea, focus on UV-based surface and air disinfection technology offerings to the end users in the country.

Breakdown of profiles of primary participants:

- By Company Type: Tier 1 = 48%, Tier 2 = 28%, and Tier 3 = 24%

- By Designation: C-level Executives = 53%, Directors = 26%, and Others = 21%

- By Region: North America = 35%, Europe = 20%, APAC = 37%, and Rest of the World = 8%

The major companies in the UV LED market are Signify (Netherlands), Nordson Corporation (US), Seoul Viosys (South Korea), Honle Group (Germany), ams-OSRAM AG (Austria), SemiLEDs (Taiwan), Crystal IS (US), Dowa Holdings Co., Ltd. (Japan), Nichia Corporation (Japan), and Nikkiso Co., Ltd. (Japan).

Research Coverage:

This report segments the UV LED market, by technology (UV-A, UV-B, UV-C), power output (less than 1 W, 1 W-5 W, more than 5 W), application (UV curing, medical and scientific, disinfection), end use (industrial, commercial, residential), and region - forecast to 2028.

Reasons to Buy the Report:

- This report includes statistics pertaining to the UV LED market based on technology, power output, application, end use, and region.

- Major drivers, restraints, opportunities, and challenges for the UV LED market have been provided in detail in this report

- The report includes illustrative segmentation, analysis, and forecast for UV LED market based on its segments.

- The report also include the impact of recession on the UV LED market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 INCLUSIONS AND EXCLUSIONS

- 1.4 STUDY SCOPE

- 1.4.1 MARKETS COVERED

- FIGURE 1 UV LED MARKET: SEGMENTATION

- 1.4.2 REGIONAL SCOPE

- FIGURE 2 UV LED MARKET: REGIONAL SCOPE

- 1.4.3 YEARS CONSIDERED

- 1.5 CURRENCY CONSIDERED

- 1.6 LIMITATIONS

- 1.7 STAKEHOLDERS

- 1.8 SUMMARY OF CHANGES

- 1.8.1 RECESSION IMPACT

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 3 UV LED MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY AND PRIMARY RESEARCH

- FIGURE 4 RESEARCH APPROACH

- 2.1.2 SECONDARY DATA

- 2.1.2.1 List of key secondary sources

- 2.1.2.2 Key data from secondary sources

- 2.1.3 PRIMARY DATA

- 2.1.4 MAJOR PRIMARY INTERVIEW PARTICIPANTS

- 2.1.5 BREAKDOWN OF PRIMARY INTERVIEWS

- 2.1.5.1 Breakdown of primaries

- 2.1.5.2 Key industry insights

- 2.1.5.3 Key data from primary sources

- 2.2 MARKET SIZE ESTIMATION

- FIGURE 5 MARKET SIZE ESTIMATION METHODOLOGY: SUPPLY-SIDE ANALYSIS

- 2.3 FACTOR ANALYSIS

- 2.3.1 SUPPLY-SIDE ANALYSIS

- FIGURE 6 MARKET SIZE ESTIMATION METHODOLOGY: APPROACH 1 (SUPPLY-SIDE ANALYSIS) - REVENUES GENERATED BY COMPANIES FROM SALE OF UV LEDS

- FIGURE 7 MARKET SIZE ESTIMATION METHODOLOGY: APPROACH 2 (DEMAND-SIDE ANALYSIS) SHARE OF UV TECHNOLOGY IN DIFFERENT REGIONS

- 2.3.2 BOTTOM-UP APPROACH

- 2.3.2.1 Approach to derive market size using bottom-up analysis

- FIGURE 8 MARKET SIZE ESTIMATION METHODOLOGY: BOTTOM-UP APPROACH

- 2.3.3 TOP-DOWN APPROACH

- 2.3.3.1 Approach to derive market size using top-down analysis

- FIGURE 9 MARKET SIZE ESTIMATION METHODOLOGY: TOP-DOWN APPROACH

- 2.4 MARKET BREAKDOWN AND DATA TRIANGULATION

- FIGURE 10 DATA TRIANGULATION

- 2.5 RISK ASSESSMENT

- TABLE 1 RISK FACTOR ANALYSIS

- 2.5.1 IMPACT OF RECESSION ON UV LED MARKET

- 2.6 RESEARCH ASSUMPTIONS AND LIMITATIONS

- 2.6.1 ASSUMPTIONS

- 2.6.2 LIMITATIONS

3 EXECUTIVE SUMMARY

- FIGURE 11 UV LED MARKET, 2019-2028 (USD MILLION)

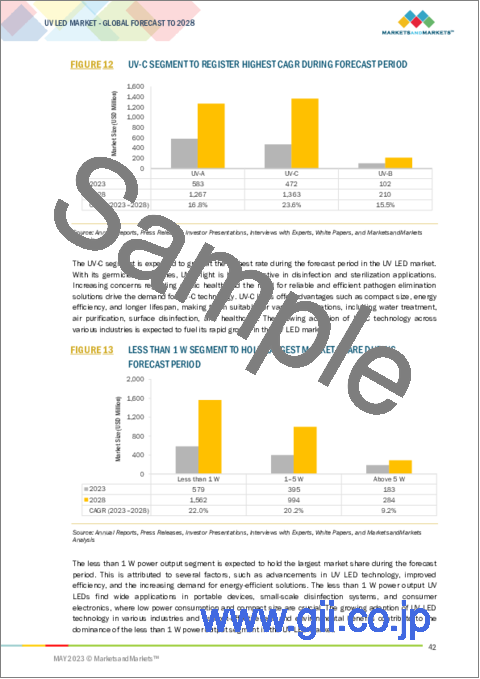

- FIGURE 12 UV-C SEGMENT TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 13 LESS THAN 1 W SEGMENT TO HOLD LARGEST MARKET SHARE DURING FORECAST PERIOD

- FIGURE 14 DISINFECTION SEGMENT TO REGISTER FASTEST GROWTH BETWEEN 2023 AND 2028

- FIGURE 15 COMMERCIAL SEGMENT TO HOLD LARGEST MARKET SHARE IN 2023

- FIGURE 16 ASIA PACIFIC TO RECORD HIGHEST GROWTH RATE DURING FORECAST PERIOD

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN UV LED MARKET

- FIGURE 17 INCREASING DEMAND FOR UV LEDS IN DISINFECTION APPLICATION

- 4.2 UV LED MARKET, BY TECHNOLOGY

- 4.3 UV LED MARKET, BY POWER OUTPUT

- FIGURE 19 LESS THAN 1 W SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE FROM 2023 TO 2028

- 4.4 UV LED MARKET, BY APPLICATION

- FIGURE 20 UV CURING SEGMENT TO HOLD LARGEST MARKET SHARE IN 2023

- 4.5 UV LED MARKET FOR DISINFECTION, BY TYPE

- FIGURE 21 WATER DISINFECTION SEGMENT TO HOLD LARGEST SHARE OF UV LED MARKET FOR DISINFECTION IN 2023

- 4.6 UV LED MARKET, BY END USER

- FIGURE 22 COMMERCIAL SEGMENT TO HOLD LARGEST MARKET SHARE IN 2023

- 4.7 UV LED MARKET, BY REGION

- FIGURE 23 ASIA PACIFIC TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 24 UV LED MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.2.1 DRIVERS

- 5.2.1.1 Longer operational life of UV LEDs compared with conventional UV lamps

- TABLE 2 COMPARISON BETWEEN UV, MERCURY, AND XENON LAMPS

- TABLE 3 COMPARISON BETWEEN UV LED, MERCURY, AND XENON LAMPS

- 5.2.1.2 Growing inclination toward eco-friendly products and implementation of stringent regulations regarding use of green products

- 5.2.1.3 Growing concern regarding safe drinking water in emerging nations

- 5.2.1.4 Higher benefits of UV curing systems than traditional ones

- FIGURE 25 UV LED MARKET: DRIVERS AND THEIR IMPACT

- 5.2.2 RESTRAINTS

- 5.2.2.1 Lower cost of conventional disinfectants compared with UV LEDs

- 5.2.2.2 High cost and lack of awareness associated with UV coatings

- FIGURE 26 UV LED MARKET: RESTRAINTS AND THEIR IMPACT

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Increasing demand for ultrapure water

- 5.2.3.2 Expanding consumer electronics industry

- 5.2.3.3 Emerging applications of UV LEDs in automotive industry

- FIGURE 27 UV LED MARKET: OPPORTUNITIES AND THEIR IMPACT

- 5.2.4 CHALLENGES

- 5.2.4.1 Limited applications of UV LEDs compared with traditional UV lamps

- 5.2.4.2 Strict standards related to UV LED technology

- FIGURE 28 UV LED MARKET: CHALLENGES AND THEIR IMPACT

- 5.3 VALUE CHAIN ANALYSIS

- FIGURE 29 UV LED MARKET: VALUE CHAIN ANALYSIS

- 5.4 ECOSYSTEM ANALYSIS

- TABLE 4 UV LED MARKET: ECOSYSTEM ANALYSIS

- FIGURE 30 UV LED MARKET: ECOSYSTEM ANALYSIS

- 5.5 PRICING ANALYSIS

- FIGURE 31 AVERAGE SELLING PRICE (ASP), BY TECHNOLOGY

- 5.5.1 AVERAGE SELLING PRICE OF UV LED COMPONENTS OFFERED BY TOP THREE PLAYERS, BY TECHNOLOGY

- FIGURE 32 AVERAGE SELLING PRICE OF UV LED COMPONENTS OFFERED BY TOP THREE PLAYERS, BY TECHNOLOGY

- TABLE 5 AVERAGE SELLING PRICE OF UV LED COMPONENTS OFFERED BY KEY PLAYERS, BY TECHNOLOGY

- 5.6 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- FIGURE 33 REVENUE SHIFT AND NEW REVENUE POCKETS FOR UV LED PROVIDERS

- 5.7 TECHNOLOGY ANALYSIS

- 5.7.1 UV LED TECHNOLOGY IN UV CURING

- 5.7.1.1 Stereoscopic Vision and Time of Flight (TOF)

- TABLE 6 COMPARISON BETWEEN MERCURY LAMPS AND UV LED TECHNOLOGY

- 5.7.2 UV LIGHT TECHNOLOGY

- 5.7.3 MINIATURIZATION

- 5.7.1 UV LED TECHNOLOGY IN UV CURING

- 5.8 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 34 UV LED MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 35 PORTER'S FIVE FORCES ANALYSIS

- TABLE 7 UV LED MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.8.1 THREAT OF NEW ENTRANTS

- 5.8.2 THREAT OF SUBSTITUTES

- 5.8.3 BARGAINING POWER OF SUPPLIERS

- 5.8.4 BARGAINING POWER OF BUYERS

- 5.8.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.9 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.9.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 36 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE APPLICATIONS

- TABLE 8 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE APPLICATIONS (%)

- 5.9.2 BUYING CRITERIA

- FIGURE 37 KEY BUYING CRITERIA FOR TOP THREE APPLICATIONS

- TABLE 9 KEY BUYING CRITERIA FOR TOP THREE APPLICATIONS

- 5.10 CASE STUDY ANALYSIS

- 5.10.1 UV CURING SYSTEM FOR NASAL SWABS

- TABLE 10 DYMAX'S UVCS LIGHT-CURING CONVEYOR SYSTEMS HELPED INCREASE PRODUCTION OF NASAL SWABS

- 5.10.2 UV CURING SYSTEM FOR WPG HOLDINGS

- TABLE 11 BALDWIN TECHNOLOGY HELPED IMPROVE WPG'S KOMORI LS829P WITH UV CURING

- 5.10.3 UV CURING SYSTEM FOR POLYJET

- TABLE 12 PHOSEON TECHNOLOGY PROVIDED UV CURING TECHNOLOGY TO POLYJET TO INCREASE PRINTING ACCURACY

- 5.11 TRADE ANALYSIS

- TABLE 13 IMPORT DATA FOR ULTRAVIOLET OR INFRA-RED LAMPS, HS CODE: 853949, BY COUNTRY, 2017-2021 (USD MILLION)

- FIGURE 38 COMPLIANT PRODUCTS AND IMPORT VALUES FOR MAJOR COUNTRIES (2017-2021)

- TABLE 14 EXPORT DATA FOR ULTRAVIOLET OR INFRA-RED LAMPS, HS CODE: 853949, BY COUNTRY, 2017-2021 (USD MILLION)

- FIGURE 39 COMPLIANT PRODUCTS AND EXPORT VALUES FOR MAJOR COUNTRIES, 2017-2021

- 5.12 PATENT ANALYSIS

- FIGURE 40 NUMBER OF PATENTS GRANTED, 2013-2022

- FIGURE 41 PATENTS GRANTED, BY REGION, 2013-2022

- TABLE 15 UV LED MARKET: KEY PATENTS, 2020-2022

- 5.13 KEY CONFERENCES AND EVENTS, 2023-2025

- TABLE 16 UV LED MARKET: CONFERENCES AND EVENTS

- 5.14 REGULATORY LANDSCAPE

- TABLE 17 UV LED MARKET: REGULATORY LANDSCAPE

- 5.14.1 CODES AND STANDARDS RELATED TO UV LED

- TABLE 18 UV LED: CODES AND STANDARDS

6 UV LED MARKET, BY TECHNOLOGY

- 6.1 INTRODUCTION

- FIGURE 42 UV LED MARKET, BY TECHNOLOGY

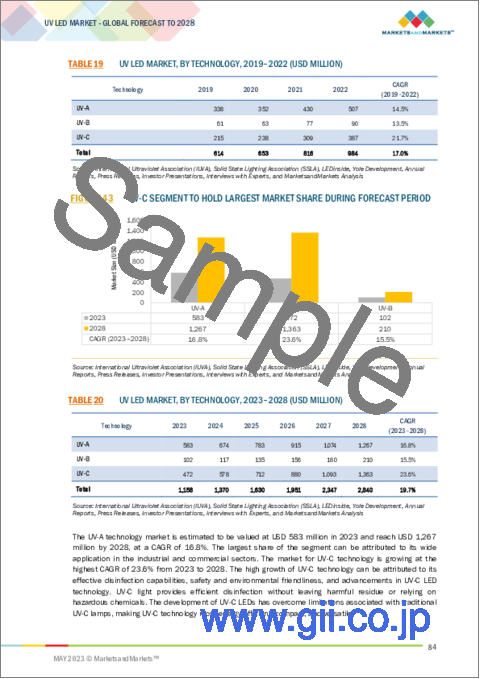

- TABLE 19 UV LED MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- FIGURE 43 UV-C SEGMENT TO HOLD LARGEST MARKET SHARE DURING FORECAST PERIOD

- TABLE 20 UV LED MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 6.1.1 UV-A

- 6.1.1.1 Rising applications in industrial and commercial sectors

- TABLE 21 UV-A: UV LED MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 22 UV-A: UV LED MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 23 UV-A: UV LED MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 24 UV-A: UV LED MARKET, BY END USER, 2023-2028 (USD MILLION)

- TABLE 25 UV-A: UV LED MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 26 UV-A: UV LED MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.1.2 UV-B

- 6.1.2.1 Higher energy levels than UV-A and safer compared to UV-C

- TABLE 27 UV-B: UV LED MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 28 UV-B: UV LED MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 29 UV-B: UV LED MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 30 UV-B: UV LED MARKET, BY END USER, 2023-2028 (USD MILLION)

- TABLE 31 UV-B: UV LED MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 32 UV-B: UV LED MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.1.3 UV-C

- 6.1.3.1 Growing demand for effective disinfection and sterilization solutions

- FIGURE 44 BENEFITS ASSOCIATED WITH USING UV-C TECHNOLOGY IN DIFFERENT APPLICATIONS

- TABLE 33 UV-C: UV LED MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 34 UV-C: UV LED MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 35 UV-C: UV LED MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 36 UV-C: UV LED MARKET, BY END USER, 2023-2028 (USD MILLION)

- TABLE 37 UV-C: UV LED MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 38 UV-C: UV LED MARKET, BY REGION, 2023-2028 (USD MILLION)

7 UV LED MARKET, BY POWER OUTPUT

- 7.1 INTRODUCTION

- FIGURE 45 UV LED MARKET, BY POWER OUTPUT

- TABLE 39 UV LED MARKET, BY POWER OUTPUT, 2019-2022 (USD MILLION)

- FIGURE 46 LESS THAN 1W SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE DURING FORECAST PERIOD

- TABLE 40 UV LED MARKET, BY POWER OUTPUT, 2023-2028 (USD MILLION)

- 7.1.1 LESS THAN 1 W

- 7.1.1.1 Widening application scope in various industries

- 7.1.2 1-5 W

- 7.1.2.1 High power output while maintaining energy efficiency

- 7.1.3 ABOVE 5 W

- 7.1.3.1 Suitability for high-power applications

8 UV LED MARKET, BY APPLICATION

- 8.1 INTRODUCTION

- FIGURE 47 UV LED MARKET, BY APPLICATION

- TABLE 41 UV LED MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- FIGURE 48 DISINFECTION SEGMENT TO RECORD HIGHEST GROWTH RATE DURING FORECAST PERIOD

- TABLE 42 UV LED MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 8.1.1 UV CURING

- TABLE 43 UV CURING: UV LED MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 44 UV CURING: UV LED MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 45 UV CURING: UV LED MARKET, BY TYPE, 2019-2022 (USD MILLION)

- FIGURE 49 COATING SEGMENT TO RECORD HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 46 UV CURING: UV LED MARKET, BY TYPE, 2023-2028 (USD MILLION)

- 8.1.1.1 Printing

- 8.1.1.1.1 Higher benefits of UV printing over traditional printing

- 8.1.1.2 Coating

- 8.1.1.2.1 Increases operational life of final products

- 8.1.1.3 Adhesives

- 8.1.1.3.1 Used in assembly and manufacturing processes

- 8.1.1.1 Printing

- 8.1.2 MEDICAL AND SCIENTIFIC

- TABLE 47 MEDICAL AND SCIENTIFIC: UV LED MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 48 MEDICAL AND SCIENTIFIC: UV LED MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 49 MEDICAL AND SCIENTIFIC: UV LED MARKET, BY TYPE, 2019-2022 (USD MILLION)

- FIGURE 50 EQUIPMENT STERILIZATION SEGMENT TO RECORD HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 50 MEDICAL AND SCIENTIFIC: UV LED MARKET, BY TYPE, 2023-2028 (USD MILLION)

- 8.1.2.1 Phototherapy

- 8.1.2.1.1 Revolutionized treatment of different skin conditions

- 8.1.2.2 Sensing

- 8.1.2.2.1 Used to trace presence of chemicals or pathogens in any substances

- 8.1.2.3 Equipment sterilization

- 8.1.2.3.1 Helps prevent spread of harmful pathogens, ensures product safety, and maintains hygienic environment

- 8.1.2.4 Research and development

- 8.1.2.4.1 Widely used in drug discovery, protein analysis, and synthesis of vitamin D

- 8.1.2.5 Teeth brightening

- 8.1.2.5.1 Harnessed to accelerate whitening process

- 8.1.2.6 Tanning

- 8.1.2.6.1 Provides safer and more controlled tanning experience than traditional tanning beds

- 8.1.2.1 Phototherapy

- 8.1.3 DISINFECTION

- TABLE 51 DISINFECTION: UV LED MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 52 DISINFECTION: UV LED MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 53 DISINFECTION: UV LED MARKET, BY TYPE, 2019-2022 (USD MILLION)

- FIGURE 51 WATER DISINFECTION SEGMENT TO RECORD HIGHEST GROWTH RATE IN UV LED MARKET FOR DISINFECTION DURING FORECAST PERIOD

- TABLE 54 DISINFECTION: UV LED MARKET, BY TYPE, 2023-2028 (USD MILLION)

- 8.1.3.1 Water disinfection

- 8.1.3.1.1 Used to effectively destroys bacteria, viruses, and other pathogens in water by damaging DNA or RNA

- 8.1.3.2 Air disinfection

- 8.1.3.2.1 Use UV-C light in germicidal range to effectively destroy or inactivate microorganisms

- 8.1.3.3 Surface disinfection

- 8.1.3.3.1 Efficient and eco-friendly method of eliminating pathogens from different surfaces

- 8.1.3.1 Water disinfection

- 8.1.4 SECURITY

- TABLE 55 SECURITY: UV LED MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 56 SECURITY: UV LED MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 57 SECURITY: UV LED MARKET, BY TYPE, 2019-2022 (USD MILLION)

- FIGURE 52 FORENSIC SEGMENT TO RECORD HIGHER GROWTH RATE IN UV LED MARKET FOR SECURITY DURING FORECAST PERIOD

- TABLE 58 SECURITY: UV LED MARKET, BY TYPE, 2023-2028 (USD MILLION)

- 8.1.4.1 Counterfeit detection (Money and ID)

- 8.1.4.1.1 Enables to detect special inks on currency notes

- 8.1.4.2 Forensic

- 8.1.4.2.1 Provides enhanced examination and documentation of crime scenes and evidence

- 8.1.4.1 Counterfeit detection (Money and ID)

- 8.1.5 AGRICULTURE

- TABLE 59 AGRICULTURE: UV LED MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 60 AGRICULTURE: UV LED MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 61 AGRICULTURE: UV LED MARKET, BY TYPE, 2019-2022 (USD MILLION)

- FIGURE 53 HORTICULTURE SEGMENT TO RECORD HIGHEST GROWTH RATE DURING FORECAST PERIOD

- TABLE 62 AGRICULTURE: UV LED MARKET, BY TYPE, 2023-2028 (USD MILLION)

- 8.1.5.1 Horticulture

- 8.1.5.1.1 Allows for year-round cultivation

- 8.1.5.2 Food processing

- 8.1.5.2.1 Used for air sterilization in processing facilities and preventing spread of airborne contaminants

- 8.1.5.1 Horticulture

- 8.1.6 LITHOGRAPHY

- 8.1.6.1 Lower cost and higher flexibility compared with other printing methods

- TABLE 63 LITHOGRAPHY: UV LED MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 64 LITHOGRAPHY: UV LED MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 8.1.7 OTHERS

- TABLE 65 OTHERS: UV LED MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 66 OTHERS: UV LED MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

9 UV LED MARKET, BY END USER

- 9.1 INTRODUCTION

- FIGURE 54 UV LED MARKET, BY END USER

- TABLE 67 UV LED MARKET, BY END USER, 2019-2022 (USD MILLION)

- FIGURE 55 COMMERCIAL SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE DURING FORECAST PERIOD

- TABLE 68 UV LED MARKET, BY END USER, 2023-2028 (USD MILLION)

- 9.1.1 INDUSTRIAL

- 9.1.1.1 Increasing demand for UV technology in manufacturing sector

- TABLE 69 INDUSTRIAL: UV LED MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 70 INDUSTRIAL: UV LED MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.1.2 COMMERCIAL

- 9.1.2.1 Rising applications of UV LEDs in commercial sector

- TABLE 71 COMMERCIAL: UV LED MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 72 COMMERCIAL: UV LED MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 9.1.3 RESIDENTIAL

- 9.1.3.1 Growing demand for disinfection solutions

- TABLE 73 RESIDENTIAL: UV LED MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 74 RESIDENTIAL: UV LED MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

10 UV LED MARKET, BY REGION

- 10.1 INTRODUCTION

- FIGURE 56 UV LED MARKET, BY REGION

- FIGURE 57 CHINA TO REGISTER HIGHEST CAGR IN UV LED MARKET DURING FORECAST PERIOD

- FIGURE 58 ASIA PACIFIC TO EXHIBIT HIGHEST CAGR IN GLOBAL UV LED MARKET DURING FORECAST PERIOD

- TABLE 75 UV LED MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 76 UV LED MARKET, BY REGION, 2023-2028 (USD MILLION)

- 10.2 NORTH AMERICA

- 10.2.1 NORTH AMERICA: RECESSION IMPACT

- FIGURE 59 NORTH AMERICA: IMPACT OF RECESSION

- FIGURE 60 NORTH AMERICA: SNAPSHOT OF UV LED MARKET

- TABLE 77 NORTH AMERICA: UV LED MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 78 NORTH AMERICA: UV LED MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 79 NORTH AMERICA: UV LED MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 80 NORTH AMERICA: UV LED MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 81 NORTH AMERICA: UV LED MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 82 NORTH AMERICA: UV LED MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 83 NORTH AMERICA: UV LED MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 84 NORTH AMERICA: UV LED MARKET, BY END USER, 2023-2028 (USD MILLION)

- 10.2.2 US

- 10.2.2.1 Large presence of key market players

- TABLE 85 US: UV LED MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 86 US: UV LED MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 10.2.3 CANADA

- 10.2.3.1 Emergence of disinfection and UV curing applications

- TABLE 87 CANADA: UV LED MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 88 CANADA: UV LED MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 10.2.4 MEXICO

- 10.2.4.1 Growing need for effective and safe disinfection methods

- 10.3 EUROPE

- 10.3.1 EUROPE: RECESSION IMPACT

- FIGURE 61 EUROPE: IMPACT OF RECESSION

- FIGURE 62 EUROPE: SNAPSHOT OF UV LED MARKET

- TABLE 89 EUROPE: UV LED MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 90 EUROPE: UV LED MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 91 EUROPE: UV LED MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 92 EUROPE: UV LED MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 93 EUROPE: UV LED MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 94 EUROPE: UV LED MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 95 EUROPE: UV LED MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 96 EUROPE: UV LED MARKET, BY END USER, 2023-2028 (USD MILLION)

- 10.3.2 UK

- 10.3.2.1 Rising deployment of UV disinfection equipment in commercial sector

- TABLE 97 UK: UV LED MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 98 UK: UV LED MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 10.3.3 GERMANY

- 10.3.3.1 Rising applications of UV LEDs in automotive industry

- TABLE 99 GERMANY: UV LED MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 100 GERMANY: UV LED MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 10.3.4 FRANCE

- 10.3.4.1 Presence of stringent regulations for protecting human health and environment

- TABLE 101 FRANCE: UV LED MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 102 FRANCE: UV LED MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 10.3.5 ITALY

- 10.3.5.1 Growing demand for UV technology with increasing health concerns

- 10.3.6 SPAIN

- 10.3.6.1 Increasing demand in disinfection, water treatment, and curing processes

- 10.3.7 REST OF EUROPE

- 10.4 ASIA PACIFIC

- 10.4.1 ASIA PACIFIC: RECESSION IMPACT

- FIGURE 63 ASIA PACIFIC: IMPACT OF RECESSION

- FIGURE 64 ASIA PACIFIC: SNAPSHOT OF UV LED MARKET

- TABLE 103 ASIA PACIFIC: UV LED MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 104 ASIA PACIFIC: UV LED MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 105 ASIA PACIFIC: UV LED MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 106 ASIA PACIFIC: UV LED MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 107 ASIA PACIFIC: UV LED MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 108 ASIA PACIFIC: UV LED MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 109 ASIA PACIFIC: UV LED MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 110 ASIA PACIFIC: UV LED MARKET, BY END USER, 2023-2028 (USD MILLION)

- 10.4.2 CHINA

- 10.4.2.1 Growing population and need to provide clean and safe water

- TABLE 111 CHINA: UV LED MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 112 CHINA: UV LED MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 10.4.3 JAPAN

- 10.4.3.1 Increasing export of UV LEDs

- TABLE 113 JAPAN: UV LED MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 114 JAPAN: UV LED MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 10.4.4 SOUTH KOREA

- 10.4.4.1 Growing demand for UV water disinfection equipment

- TABLE 115 SOUTH KOREA: UV LED MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 116 SOUTH KOREA: UV LED MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 10.4.5 TAIWAN

- 10.4.5.1 Presence of key market players

- 10.4.6 INDIA

- 10.4.6.1 Government-led promotions of UV LED technology in commercial and residential sectors

- 10.4.7 REST OF ASIA PACIFIC

- 10.5 ROW

- 10.5.1 ROW: RECESSION IMPACT

- FIGURE 65 ROW: IMPACT OF RECESSION

- FIGURE 66 ROW: SNAPSHOT OF UV LED MARKET

- TABLE 117 ROW: UV LED MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 118 ROW: UV LED MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 119 ROW: UV LED MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 120 ROW: UV LED MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 121 ROW: UV LED MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 122 ROW: UV LED MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 123 ROW: UV LED MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 124 ROW: UV LED MARKET, BY END USER, 2023-2028 (USD MILLION)

- 10.5.2 MIDDLE EAST & AFRICA

- 10.5.2.1 Growing need to recycle wastewater

- 10.5.3 SOUTH AMERICA

- 10.5.3.1 Growing demand for high-quality and energy-efficient disinfection solutions in various industries

11 COMPETITIVE LANDSCAPE

- 11.1 INTRODUCTION

- 11.2 STRATEGIES ADOPTED BY KEY PLAYERS

- TABLE 125 OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS

- 11.3 MARKET SHARE ANALYSIS

- FIGURE 67 UV LED MARKET: MARKET SHARE ANALYSIS (2022)

- TABLE 126 UV LED MARKET SHARE ANALYSIS

- 11.4 REVENUE ANALYSIS

- FIGURE 68 UV LED MARKET: REVENUE SHARE ANALYSIS OF TOP FIVE PLAYERS, 2018-2022

- 11.5 COMPANY EVALUATION QUADRANT

- 11.5.1 STARS

- 11.5.2 PERVASIVE PLAYERS

- 11.5.3 EMERGING LEADERS

- 11.5.4 PARTICIPANTS

- FIGURE 69 UV LED MARKET (GLOBAL): COMPANY EVALUATION QUADRANT, 2022

- 11.6 COMPETITIVE BENCHMARKING

- TABLE 127 COMPANY FOOTPRINT

- TABLE 128 TECHNOLOGY: COMPANY FOOTPRINT

- TABLE 129 APPLICATION: COMPANY FOOTPRINT

- TABLE 130 REGION: COMPANY FOOTPRINT

- 11.7 STARTUP/SMALL AND MEDIUM-SIZED ENTERPRISE (SME) EVALUATION QUADRANT

- 11.7.1 PROGRESSIVE COMPANIES

- 11.7.2 RESPONSIVE COMPANIES

- 11.7.3 DYNAMIC COMPANIES

- 11.7.4 STARTING BLOCKS

- FIGURE 70 UV LED MARKET: EVALUATION QUADRANT FOR STARTUPS/SMES, 2022

- TABLE 131 UV LED MARKET: LIST OF KEY STARTUPS/SMES

- TABLE 132 UV LED MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- 11.8 COMPETITIVE SCENARIO AND TRENDS

- 11.8.1 PRODUCT LAUNCHES

- TABLE 133 UV LED MARKET: PRODUCT LAUNCHES, JANUARY 2018-MARCH 2023

- 11.8.2 DEALS

- TABLE 134 UV LED MARKET: DEALS, JANUARY 2018-NOVEMBER 2022

12 COMPANY PROFILES

- (Business overview, Products offered, Recent Developments, MNM view)**

- 12.1 KEY PLAYERS

- 12.1.1 SIGNIFY HOLDING

- TABLE 135 SIGNIFY HOLDING: COMPANY OVERVIEW

- FIGURE 71 SIGNIFY HOLDING: COMPANY SNAPSHOT

- TABLE 136 SIGNIFY HOLDING: PRODUCTS OFFERED

- TABLE 137 SIGNIFY HOLDING: PRODUCT LAUNCHES

- TABLE 138 SIGNIFY HOLDING: DEALS

- 12.1.2 NORDSON CORPORATION

- TABLE 139 NORDSON CORPORATION: COMPANY OVERVIEW

- FIGURE 72 NORDSON CORPORATION: COMPANY SNAPSHOT

- TABLE 140 NORDSON CORPORATION: PRODUCTS OFFERED

- TABLE 141 NORDSON CORPORATION: DEALS

- 12.1.3 SEOUL VIOSYS

- TABLE 142 SEOUL VIOSYS: COMPANY OVERVIEW

- FIGURE 73 SEOUL VIOSYS: COMPANY SNAPSHOT

- TABLE 143 SEOUL VIOSYS: PRODUCTS OFFERED

- TABLE 144 SEOUL VIOSYS: PRODUCT LAUNCHES

- TABLE 145 SEOUL VIOSYS: DEALS

- 12.1.4 HONLE GROUP

- TABLE 146 HONLE GROUP: COMPANY OVERVIEW

- FIGURE 74 HONLE GROUP: COMPANY SNAPSHOT

- TABLE 147 HONLE GROUP: PRODUCTS OFFERED

- TABLE 148 HONLE GROUP: PRODUCT LAUNCHES

- TABLE 149 HONLE GROUP: DEALS

- 12.1.5 AMS-OSRAM AG

- TABLE 150 AMS-OSRAM AG: COMPANY OVERVIEW

- FIGURE 75 AMS-OSRAM AG: COMPANY SNAPSHOT

- TABLE 151 AMS-OSRAM AG: PRODUCTS OFFERED

- TABLE 152 AMS-OSRAM AG: PRODUCT LAUNCHES

- TABLE 153 AMS-OSRAM AG: DEALS

- 12.1.6 SEMILEDS CORPORATION

- TABLE 154 SEMILEDS CORPORATION: COMPANY OVERVIEW

- FIGURE 76 SEMILEDS CORPORATION: COMPANY SNAPSHOT

- TABLE 155 SEMILEDS CORPORATION: PRODUCTS OFFERED

- TABLE 156 SEMILEDS CORPORATION: DEALS

- 12.1.7 CRYSTAL IS

- TABLE 157 CRYSTAL IS: COMPANY SNAPSHOT

- TABLE 158 CRYSTAL IS: PRODUCTS OFFERED

- TABLE 159 CRYSTAL IS: PRODUCT LAUNCHES

- TABLE 160 CRYSTAL IS: DEALS

- 12.1.8 DOWA HOLDINGS CO., LTD.

- TABLE 161 DOWA HOLDINGS CO., LTD.: COMPANY OVERVIEW

- FIGURE 77 DOWA HOLDINGS CO., LTD.: COMPANY SNAPSHOT

- TABLE 162 DOWA HOLDING CO., LTD.: PRODUCTS OFFERED

- TABLE 163 DOWA HOLDING CO., LTD.: PRODUCT LAUNCHES

- 12.1.9 NICHIA CORPORATION

- TABLE 164 NICHIA CORPORATION: COMPANY SNAPSHOT

- TABLE 165 NICHIA CORPORATION: PRODUCTS OFFERED

- TABLE 166 NICHIA CORPORATION: PRODUCT LAUNCHES

- 12.1.10 NIKKISO CO., LTD.

- TABLE 167 NIKKISO CO., LTD.: COMPANY OVERVIEW

- FIGURE 78 NIKKISO CO., LTD.: COMPANY SNAPSHOT

- TABLE 168 NIKKISO CO., LTD.: PRODUCTS OFFERED

- 12.2 OTHER PLAYERS

- 12.2.1 HERAEUS HOLDING

- 12.2.2 PHOSEON TECHNOLOGY

- 12.2.3 HALMA PLC

- 12.2.4 LUMILEDS HOLDING B.V.

- 12.2.5 HOYA CORP.

- 12.2.6 EXCELITAS TECHNOLOGIES CORP.

- 12.2.7 ADVANCED OPTOELECTRONIC TECHNOLOGY, INC.

- 12.2.8 LUMINUS, INC.

- 12.2.9 NITRIDE SEMICONDUCTOR CO., LTD.

- 12.2.10 EPILEDS TECHNOLOGIES, INC.

- 12.2.11 LITE-ON TECHNOLOGY CORP.

- 12.2.12 BOLB INC.

- 12.2.13 PRIMELITE GMBH

- 12.2.14 LUMEX INC.

- 12.2.15 BIVAR

- *Details on Business overview, Products offered, Recent Developments, MNM view might not be captured in case of unlisted companies.

13 APPENDIX

- 13.1 INSIGHTS FROM INDUSTRY EXPERTS

- 13.2 DISCUSSION GUIDE

- 13.3 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 13.4 CUSTOMIZATION OPTIONS

- 13.5 RELATED REPORTS

- 13.6 AUTHOR DETAILS