|

|

市場調査レポート

商品コード

1168795

電動バンの世界市場:航続距離別 (100マイル以下、100~200マイル、200マイル以上)・バッテリー容量別 (50kWh以下、50kWh以上)・バッテリーの種類別・推進方式別 (BEV、FCEV、PHEV)・最終用途別・地域別の将来予測 (2030年まで)Electric Van Market by Range (up to 100 miles, 100-200 miles, & above 200 miles), Battery Capacity (up to 50 kWh & above 50 kWh), Battery Type, Propulsion (BEV, FCEV, & PHEV), End Use and Region - Global Forecast to 2030 |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| 電動バンの世界市場:航続距離別 (100マイル以下、100~200マイル、200マイル以上)・バッテリー容量別 (50kWh以下、50kWh以上)・バッテリーの種類別・推進方式別 (BEV、FCEV、PHEV)・最終用途別・地域別の将来予測 (2030年まで) |

|

出版日: 2022年11月16日

発行: MarketsandMarkets

ページ情報: 英文 196 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界の電動バンの市場規模は、2022年の10万6,800台から2030年には108万2,900台に達すると予測され、2022年から2030年までのCAGRは33.6%となる見込みです。

公害に対する懸念の高まりから大量輸送ソリューションの電化推進を推進する国が増えたことや、補助金や助成金などの政府支援が、電動バン市場の成長を促進しています。

"バッテリー価格の引き下げ"

電動バンの航続距離をサポートし、コストを削減するために、電池のパックサイズを大きくする研究が進められています。同時に、各社は業界内での競争力を維持するために、革新的な電池技術の開発を進めています。また、技術の進歩により、走行中のワイヤレス充電が可能になり、ダイナミック充電技術として、車両の軽量化やエネルギー利用の最適化にも貢献します。

"他の自動車に比べて低排出ガス"

電動バンに燃料電池を使用することで、水蒸気以外の排出物を出さず、最大18時間の確実な電力供給が可能となっています。FCEVは純粋な水素を燃料として使用します。水素燃料の残留物は、水と熱だけです。したがって、温室効果ガスや粒子状物質のような有害物質は排出されません。FCEVの使用による温室効果ガスの削減は、自動車用燃料電池市場全体の促進要因として作用します。

"厳格な排出規制と環境規制の実施"

C02排出量削減のために策定された厳しい規制は、今後10年間でインド、中国、日本の自動車部門を変貌させると予想されます。自動車OEMが自動車の電動化に注力する一方で、消費者は自動車の排ガスが環境に与える影響に気付きつつあります。また、政府も電気自動車の普及を促進するために、税制上の補助金などの効果的な措置を講じています。したがって、電動バン市場は成長するでしょう。

当レポートでは、世界の電動バンの市場について分析し、市場の基本構造や最新情勢、主な市場促進・抑制要因、航続距離別・バッテリーの種類別・最終用途別・バッテリー容量別・推進方式別・地域別の市場動向の見通し、市場競争の状態、主要企業のプロファイルなどを調査しております。

目次

第1章 イントロダクション

第2章 調査方法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- ポーターのファイブフォース分析

- マクロ経済指標

- 主要国のGDPの動向と予測

- 電動バン市場のエコシステム

- OEM

- 原料サプライヤー

- コンポーネントメーカー

- 充電インフラ

- バリューチェーン分析

- 価格分析

- 特許分析

- 規制の概要

- ケーススタディ

- 電動バン市場の動向と混乱

- 技術分析

- スマート充電システム

- 電気自動車のIoT

- パッケージ型燃料電池システムモジュール

- メタン燃料電池

- 主な利害関係者と購入基準

- 会議とイベントの詳細なリスト (2022年~2023年)

- 規制機関、政府機関、その他の組織のリスト

- 電動バン市場:シナリオ (2022年~2030年)

- 電動バン市場:最も可能性の高いシナリオ

- 電動バン市場:楽観的なシナリオ

- 電動バン市場:悲観的なシナリオ

第6章 電動バン市場:航続距離別

- イントロダクション

- 100マイル以下

- 100~200マイル

- 200マイル以上

- 主な洞察

第7章 電動バン市場:バッテリーの種類別

- イントロダクション

- ニッケルマンガンコバルト

- リチウムイオン

- その他

- 主要な業界考察

第8章 電動バン市場:最終用途別

- イントロダクション

- ラストマイル配達

- フィールドサービス

- 流通サービス

- 冷蔵サービス

- 主要な業界考察

第9章 電動バン市場:バッテリー容量別

- イントロダクション

- 50kWh以下

- 50kWh以上

- 主要な業界考察

第10章 電動バン市場:推進方式別

- イントロダクション

- BEV (バッテリー式電気自動車)

- FCEV (燃料電池車)

- PHEV (プラグインハイブリッド車)

- 主要な業界考察

第11章 電動バン市場:地域別

- イントロダクション

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 欧州

- ドイツ

- 英国

- オランダ

- ノルウェー

- フランス

- イタリア

- デンマーク

- ポルトガル

- アイルランド

- ベルギー

- スイス

- オーストリア

- スペイン

- スウェーデン

- 北米

- 米国

- カナダ

第12章 競合情勢

- 概要

- 電動バン市場:市場シェア分析

- GENERAL MOTORS

- RENAULT

- TOYOTA MOTOR CORPORATION

- BYD

- FORD MOTOR COMPANY

- 主要企業の戦略

- 大手の上場企業の収益分析

- 競合シナリオ

- 新製品の発売

- 資本取引

- その他

- 企業評価クアドラント

- スタートアップ/中小企業の評価クアドラント

第13章 企業プロファイル

- 主要企業

- GENERAL MOTORS

- RENAULT

- TOYOTA MOTOR CORPORATION

- BYD

- FORD MOTOR COMPANY

- NISSAN MOTOR CORPORATION

- MAHINDRA & MAHINDRA LTD.

- IVECO

- LONDON ELECTRIC VEHICLE COMPANY

- FIAT

- その他の企業

- YINLONG ENERGY

- GOLDEN DRAGON

- RIVIAN

- ZENITH MOTORS

- WORKHORSE GROUP

- ARRIVAL

- KINGSTAR VEHICLE CO., LTD.

- CHANJE ENERGY

- LIGHTNING EMOTORS

- KING LONG

- CHANGSHA SUNDA NEW ENERGY TECHNOLOGY CO., LTD.

第14章 MarketsandMarketsの提言

第15章 付録

The electric van market is projected to reach 1,082.9 thousand units by 2030 from 106.8 thousand units in 2022, at a CAGR of 33.6% from 2022 to 2030. The increasing focus of countries on promoting the electrification of mass transit solutions due to increased concerns over pollution and government support in terms of subsidies and grants are propelling the growth of the electric van market.

"Reduction in battery prices"

Research is underway to increase the pack size of batteries to support a range of electric vans and reduce costs. The research focuses on conventional lithium-ion, advanced lithium-ion using an intermetallic anode (silicon alloy composite), and future advanced lithium-ion (lithium metal, including lithium-sulfur) batteries. In addition, companies are developing innovative battery technologies to stay competitive in the industry. For instance, ElectRoad's battery allows EVs to use very small and inexpensive batteries only for acceleration. Since the battery is only used for about 6% of the vehicle running time, it can increase the battery life by several years. Advancements in technology have also enabled wireless charging while driving, which is a dynamic charging technology that can also help reduce vehicle weight and optimize energy use. In April 2022, NITI Aayog, a policy think tank of the Government of India, announced its plan to reduce the goods and services tax on lithium-ion batteries from 18% to 5%.

"Lower emission compared to other vehicles"

The use of fuel cells in electric vans has resulted in the provision of reliable power for up to 18 hours with no emissions except water vapor. FCEVs use pure hydrogen as fuel. The residue of hydrogen fuel is only water and heat. Hence, no harmful substances, such as greenhouse gases and particulate matter, are emitted by these vehicles. The reduction of greenhouse gases through the use of FCEVs acts as a growth driver for the overall automotive fuel cell market. Fuels such as diesel and gasoline emit greenhouse gases such as CO2, CO, NOx, and hydrocarbons (HC). These gases and particulate matters lead to climate change and global warming. CO2 emissions from a gallon of gasoline and diesel are 8,887 g CO2/gallon and 10,180 g CO2/gallon, respectively. Hence, using hydrogen power energy not only for transportation but also for commercial and industrial purposes would reduce greenhouse gas emissions significantly. FCEVs are among the cleanest fuel vehicles on the market.

"Implementation of stringent emission norms and environmental regulations"

The stringent regulations formulated for the reduction of C02 emissions are expected to transform the automotive sector in India, China, and Japan over the next decade. While automotive OEMs are focusing on the electrification of vehicles, consumers are becoming more aware of the impact of vehicular emissions on the environment. Governments are also taking effective measures, such as tax subsidies, to promote the adoption of electric vehicles. Hence, the electric van market will grow. As indicated by the WHO, a significant reason for deaths has been air contamination. Governments around the world are robustly putting resources into infrastructural advancements to diminish ozone-depleting substances and lower air pollutions, which are achieved through the framing of stringent government regulations over vehicle emissions. For instance, in India, the budget for FY2021 includes a scrappage policy which would help encourage the adoption of greener vehicles. The growth of the electric vehicle market is expected to offer new opportunities for electric van manufacturers. Thus, the shift towards electric vehicles is expected to facilitate the growth of the electric van market in the coming years.

The study contains insights from various industry experts, ranging from component suppliers to tier-1 companies and OEMs. The break-up of the primaries is as follows:

- By Company Type: OEMs - 57%, Tier 1 - 29%, Tier 2 - 14%

- By Designation: CXOs - 54%, Directors - 32%, Others - 14%

- By Region: Asia Pacific- 28%, Europe - 43%, North America - 29%

Major players profiled in the report are General Motors (US), Renault (France), Toyota Motor Corporation (Japan), BYD (China), and Ford Motor Company (US).

Research Coverage

In this report, the electric van market has been segmented into three major regions, namely, North America, Europe, and Asia Pacific. The report estimates the size of the electric van market, by volume, based on range (up to 100 miles, 100-200 miles, and above 200 miles), battery type (nickel manganese cobalt, lithium-ion, and others), battery capacity (up to 50 kWh and above 50 kWh), propulsion (BEV, FCEV, and PHEV), and end use (last mile delivery, distribution services, field services, and refrigerated services).

Key Benefits of Buying the Report:

- The report will help market leaders/new entrants in this market with information on the closest approximations of revenue and volume numbers for the electric van market and its subsegments.

- This report will help stakeholders understand the competitive landscape and gain more insights to better position their businesses and plan suitable go-to-market strategies.

- The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 ELECTRIC VAN MARKET, BY END USE

- 1.2.2 ELECTRIC VAN MARKET, BY PROPULSION

- 1.2.3 ELECTRIC VAN MARKET, BY BATTERY TYPE

- 1.3 ELECTRIC VAN MARKET: INCLUSIONS AND EXCLUSIONS

- 1.4 MARKET SCOPE

- 1.4.1 MARKETS COVERED

- FIGURE 1 MARKET SEGMENTATION

- 1.4.2 YEARS CONSIDERED

- 1.5 CURRENCY CONSIDERED

- TABLE 1 CURRENCY EXCHANGE RATES (PER USD)

- 1.6 STAKEHOLDERS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 2 ELECTRIC VAN MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.1.2 List of secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 List of participating companies for primary research

- 2.1.2.3 Key industry insights

- 2.1.2.4 Breakdown of primary interviews

- FIGURE 3 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY, DESIGNATION, AND REGION

- 2.2 MARKET SIZE ESTIMATION

- FIGURE 4 MARKET SIZE ESTIMATION: BOTTOM-UP APPROACH

- 2.2.1 BOTTOM-UP APPROACH

- FIGURE 5 MARKET SIZE ESTIMATION METHODOLOGY FOR ELECTRIC VAN MARKET: BOTTOM-UP APPROACH

- 2.2.2 TOP-DOWN APPROACH

- FIGURE 6 MARKET SIZE ESTIMATION METHODOLOGY FOR ELECTRIC VAN MARKET: TOP-DOWN APPROACH

- 2.3 FACTOR ANALYSIS

- 2.3.1 FACTOR ANALYSIS FOR MARKET SIZING: DEMAND AND SUPPLY SIDES

- 2.4 DATA TRIANGULATION

- FIGURE 7 DATA TRIANGULATION

- 2.5 ASSUMPTIONS

- 2.6 RISK ASSESSMENT

- 2.7 RESEARCH LIMITATIONS

3 EXECUTIVE SUMMARY

- FIGURE 8 ELECTRIC VAN MARKET: MARKET DYNAMICS

- FIGURE 9 ELECTRIC VAN MARKET, BY REGION, 2022 VS. 2030 (UNITS)

- FIGURE 10 ELECTRIC VAN MARKET, BY PROPULSION, 2022 VS. 2030 (UNITS)

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN ELECTRIC VAN MARKET

- FIGURE 11 INCREASED GOVERNMENT SUBSIDIES FOR ELECTRIC VEHICLES TO DRIVE ELECTRIC VAN MARKET

- 4.2 ELECTRIC VAN MARKET, BY PROPULSION

- FIGURE 12 BEV PROJECTED TO BE LARGER MARKET (2022-2030) (UNITS)

- 4.3 ELECTRIC VAN MARKET, BY BATTERY CAPACITY

- FIGURE 13 ABOVE 50 KWH PROJECTED TO BE LARGEST SEGMENT IN ELECTRIC VAN MARKET (2022-2030) (UNITS)

- 4.4 ELECTRIC VAN MARKET, BY END USE

- FIGURE 14 LAST MILE DELIVERY SEGMENT TO HAVE HIGHEST GROWTH DURING FORECAST PERIOD (UNITS)

- 4.5 ELECTRIC VAN MARKET, BY BATTERY TYPE

- FIGURE 15 LITHIUM-ION SEGMENT TO ACQUIRE LARGER MARKET SHARE, (2022-2030) (UNITS)

- 4.6 ELECTRIC VAN MARKET, BY RANGE

- FIGURE 16 100-200 MILES SEGMENT PROJECTED TO BE LARGER SEGMENT OF ELECTRIC VAN MARKET, (2022-2030) (UNITS)

- 4.7 ELECTRIC VAN MARKET, BY REGION

- FIGURE 17 ASIA PACIFIC ESTIMATED TO ACCOUNT FOR LARGEST MARKET SHARE IN 2022

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- FIGURE 18 ROLE OF STARTUPS IN ELECTRIC VEHICLE ECOSYSTEM

- TABLE 2 IMPACT OF MARKET DYNAMICS

- 5.2 MARKET DYNAMICS

- FIGURE 19 ELECTRIC VAN MARKET: MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.2.1.1 Increased demand for emission-free and energy-efficient mass transit solutions

- FIGURE 20 EU E-VANS EMISSION TARGETS FOR 2027

- 5.2.1.2 Reduction in battery prices

- FIGURE 21 DECLINE IN BATTERY PRICE/KWH, 2010-2020

- 5.2.1.3 Lower emissions compared to other vehicles

- 5.2.2 RESTRAINTS

- 5.2.2.1 High development cost

- 5.2.2.2 Concerns over battery safety

- FIGURE 22 BATTERY SAFETY ARCHITECTURE

- 5.2.2.3 Lower vehicle range to hamper long-distance logistics

- TABLE 3 ELECTRIC VAN DATA BASED ON RANGE

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Government support for electrification of public transport

- TABLE 4 GOVERNMENT PROGRAMS TO PROMOTE EVS

- 5.2.3.2 Implementation of stringent emission norms and environmental regulations

- TABLE 5 KEY COUNTRIES: EMISSION REGULATION SPECIFICATIONS OVERVIEW, BY FUEL TYPE, 2016-2021

- 5.2.3.3 Use of electric vans for fleets and commercial applications

- TABLE 6 MAJOR EV FLEET TARGETS

- 5.2.4 CHALLENGES

- 5.2.4.1 Limited battery capacity

- TABLE 7 BATTERY CAPACITIES OF POPULAR ELECTRIC VANS

- 5.2.4.2 Lack of charging infrastructure

- TABLE 8 INDIA: SPECIFICATIONS OF CHARGING INFRASTRUCTURE

- 5.3 PORTER'S FIVE FORCES

- FIGURE 23 PORTER'S FIVE FORCES: ELECTRIC VAN MARKET

- TABLE 9 ELECTRIC VAN MARKET: IMPACT OF PORTER'S FIVE FORCES

- 5.3.1 THREAT OF SUBSTITUTES

- 5.3.2 THREAT OF NEW ENTRANTS

- 5.3.3 BARGAINING POWER OF BUYERS

- 5.3.4 BARGAINING POWER OF SUPPLIERS

- 5.3.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.4 MACROECONOMIC INDICATORS

- 5.4.1 GDP TRENDS AND FORECAST FOR MAJOR ECONOMIES

- TABLE 10 GDP TRENDS AND FORECAST, BY MAJOR ECONOMIES, 2018-2026 (USD BILLION)

- 5.5 ELECTRIC VAN MARKET ECOSYSTEM

- FIGURE 24 ELECTRIC VAN MARKET: ECOSYSTEM ANALYSIS

- 5.5.1 OEM

- 5.5.2 RAW MATERIAL SUPPLIERS

- 5.5.3 COMPONENT MANUFACTURERS

- 5.5.4 CHARGING INFRASTRUCTURE

- TABLE 11 ELECTRIC VAN MARKET: ROLE OF COMPANIES IN ECOSYSTEM

- 5.6 VALUE CHAIN ANALYSIS

- FIGURE 25 VALUE CHAIN ANALYSIS

- 5.7 PRICING ANALYSIS

- TABLE 12 ELECTRIC VAN MARKET: AVERAGE PRICE (USD), 2022

- 5.8 PATENT ANALYSIS

- TABLE 13 ELECTRIC VAN MARKET: PATENTED DOCUMENTS ANALYSIS, BY PUBLISHED, FILED, AND GRANTED (2015-2021)

- 5.9 REGULATORY OVERVIEW

- 5.9.1 NORTH AMERICA

- TABLE 14 NORTH AMERICA: POLICIES AND INITIATIVES SUPPORTING HYDROGEN-POWERED VEHICLES AND HYDROGEN INFRASTRUCTURE

- 5.9.2 EUROPE

- TABLE 15 EUROPE: POLICIES AND INITIATIVES SUPPORTING HYDROGEN-POWERED VEHICLES AND HYDROGEN INFRASTRUCTURE

- 5.9.3 ASIA PACIFIC

- TABLE 16 ASIA PACIFIC: POLICIES AND INITIATIVES SUPPORTING HYDROGEN-POWERED VEHICLES AND HYDROGEN INFRASTRUCTURE

- 5.10 CASE STUDIES

- 5.10.1 ADOPTION OF ELECTRIC MOBILITY FOR PUBLIC TRANSPORT IN INDIA

- 5.10.2 ELECTRIC VEHICLE FLEETS IN PUBLIC SECTOR

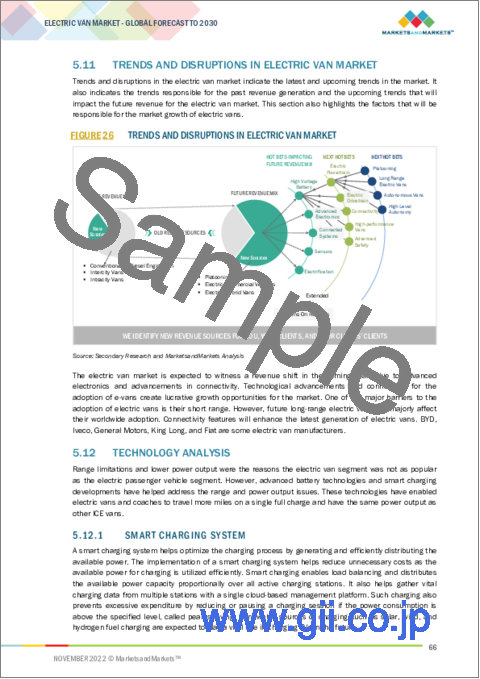

- 5.11 TRENDS AND DISRUPTIONS IN ELECTRIC VAN MARKET

- FIGURE 26 TRENDS AND DISRUPTIONS IN ELECTRIC VAN MARKET

- 5.12 TECHNOLOGY ANALYSIS

- 5.12.1 SMART CHARGING SYSTEM

- FIGURE 27 SMART EV CHARGING SYSTEM

- 5.12.2 IOT IN ELECTRIC VEHICLES

- 5.12.3 PACKAGED FUEL CELL SYSTEM MODULES

- FIGURE 28 NEW PACKAGED FUEL CELL SYSTEM MODULE BY TOYOTA

- 5.12.4 METHANE FUEL CELLS

- 5.13 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.13.1 KEY STAKEHOLDERS IN BUYING PROCESS

- TABLE 17 INFLUENCE OF INSTITUTIONAL BUYERS ON PURCHASE OF ELECTRIC VANS

- 5.13.2 BUYING CRITERIA

- 5.14 DETAILED LIST OF CONFERENCES AND EVENTS, 2022-2023

- TABLE 18 ELECTRIC VAN MARKET: DETAILED LIST OF CONFERENCES AND EVENTS

- 5.15 LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 19 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 20 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 21 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.16 ELECTRIC VAN MARKET, SCENARIOS (2022-2030)

- 5.16.1 ELECTRIC VAN MARKET, MOST LIKELY SCENARIO

- TABLE 22 ELECTRIC VAN MARKET (MOST LIKELY), BY REGION, 2022-2030 (UNITS)

- 5.16.2 ELECTRIC VAN MARKET, OPTIMISTIC SCENARIO

- TABLE 23 ELECTRIC VAN MARKET (OPTIMISTIC), BY REGION, 2022-2030 (UNITS)

- 5.16.3 ELECTRIC VAN MARKET, PESSIMISTIC SCENARIO

- TABLE 24 ELECTRIC VAN MARKET (PESSIMISTIC), BY REGION, 2022-2030 (UNITS)

6 ELECTRIC VAN MARKET, BY RANGE

- 6.1 INTRODUCTION

- FIGURE 29 ABOVE 200 MILES SEGMENT TO REGISTER HIGHER CAGR

- TABLE 25 ELECTRIC VAN MARKET, BY RANGE, 2018-2021 (UNITS)

- TABLE 26 ELECTRIC VAN MARKET, BY RANGE, 2022-2030 (UNITS)

- 6.1.1 OPERATIONAL DATA

- TABLE 27 ELECTRIC VAN DATA BASED ON RANGE

- 6.1.2 ASSUMPTIONS

- TABLE 28 ASSUMPTIONS: BY RANGE

- 6.1.3 RESEARCH METHODOLOGY

- 6.2 UP TO 100 MILES

- 6.2.1 AFFORDABLE ELECTRIC VANS TO BOOST SEGMENT

- TABLE 29 UP TO 100 MILES ELECTRIC VAN MARKET, BY REGION, 2018-2021 (UNITS)

- TABLE 30 UP TO 100 MILES ELECTRIC VAN MARKET, BY REGION, 2022-2030 (UNITS)

- 6.3 100-200 MILES

- 6.3.1 AIDS LONG-DISTANCE TRANSPORT

- TABLE 31 100-200 MILES ELECTRIC VAN MARKET, BY REGION, 2018-2021 (UNITS)

- TABLE 32 100-200 MILES ELECTRIC VAN MARKET, BY REGION, 2022-2030 (UNITS)

- 6.4 ABOVE 200 MILES

- 6.4.1 ADVANCED BATTERY TECHNOLOGY

- TABLE 33 ABOVE 200 MILES ELECTRIC VAN MARKET, BY REGION, 2022-2030 (UNITS)

- 6.5 KEY PRIMARY INSIGHTS

7 ELECTRIC VAN MARKET, BY BATTERY TYPE

- 7.1 INTRODUCTION

- FIGURE 30 LITHIUM-ION TO DOMINATE ELECTRIC VAN MARKET DURING FORECAST PERIOD

- TABLE 34 ELECTRIC VAN MARKET, BY BATTERY TYPE, 2018-2021 (UNITS)

- TABLE 35 ELECTRIC VAN MARKET, BY BATTERY TYPE, 2022-2030 (UNITS)

- 7.1.1 OPERATIONAL DATA

- TABLE 36 ELECTRIC VAN DATA, BATTERY TYPE

- 7.1.2 ASSUMPTIONS

- 7.1.3 RESEARCH METHODOLOGY

- 7.2 NICKEL MANGANESE COBALT

- 7.2.1 LOW COST AND HIGHER LIFE CYCLE OF NICKEL CELLS TO DRIVE MARKET

- TABLE 37 NICKEL MANGANESE COBALT BATTERIES MARKET, BY REGION, 2018-2021 (UNITS)

- TABLE 38 NICKEL MANGANESE COBALT BATTERIES MARKET, BY REGION, 2022-2030 (UNITS)

- 7.3 LITHIUM-ION

- 7.3.1 LOW COST OF LITHIUM-ION BATTERIES TO DRIVE MARKET

- TABLE 39 LITHIUM-ION BATTERIES MARKET, BY REGION, 2018-2021 (UNITS)

- TABLE 40 LITHIUM-ION BATTERIES MARKET, BY REGION, 2022-2030 (UNITS)

- 7.4 OTHERS

- 7.4.1 DEVELOPMENT OF HIGH ENERGY DENSITY AND LOW WEIGHT BATTERIES TO DRIVE MARKET

- TABLE 41 OTHER BATTERIES MARKET, BY REGION, 2018-2021 (UNITS)

- TABLE 42 OTHER BATTERIES MARKET, BY REGION, 2022-2030 (UNITS)

- 7.5 KEY INDUSTRY INSIGHTS

8 ELECTRIC VAN MARKET, BY END USE

- 8.1 INTRODUCTION

- FIGURE 31 LAST MILE DELIVERY MARKET SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD

- TABLE 43 ELECTRIC VAN MARKET, BY END USE, 2018-2021 (UNITS)

- TABLE 44 ELECTRIC VAN MARKET, BY END USE, 2022-2030 (UNITS)

- 8.1.1 OPERATIONAL DATA

- TABLE 45 ELECTRIC VAN DATA, END USE

- 8.1.2 ASSUMPTIONS

- 8.1.3 RESEARCH METHODOLOGY

- 8.2 LAST MILE DELIVERY

- 8.2.1 PRESENCE OF E-COMMERCE COMPANIES TO BOOST MARKET

- 8.3 FIELD SERVICES

- 8.3.1 INCREASED USE IN HEALTHCARE FACILITIES

- 8.4 DISTRIBUTION SERVICES

- 8.4.1 GROWTH OF LOGISTICS SECTOR TO DRIVE MARKET

- 8.5 REFRIGERATED SERVICES

- 8.5.1 NEED TO DISTRIBUTE GOODS AT SPECIFIC TEMPERATURES TO FUEL MARKET

- 8.6 KEY INDUSTRY INSIGHTS

9 ELECTRIC VAN MARKET, BY BATTERY CAPACITY

- 9.1 INTRODUCTION

- FIGURE 32 ABOVE 50 KWH SEGMENT TO LEAD MARKET

- TABLE 46 ELECTRIC VAN MARKET, BY BATTERY CAPACITY, 2018-2021 (UNITS)

- TABLE 47 ELECTRIC VAN MARKET, BY BATTERY CAPACITY, 2022-2030 (UNITS)

- 9.1.1 OPERATIONAL DATA

- TABLE 48 ELECTRIC VAN VEHICLE MODELS, BY BATTERY CAPACITY

- 9.1.2 ASSUMPTIONS

- TABLE 49 ASSUMPTIONS: BY BATTERY CAPACITY

- 9.1.3 RESEARCH METHODOLOGY

- 9.2 UP TO 50 KWH

- 9.2.1 INTRACITY DELIVERY USING ELECTRIC VANS TO DRIVE SEGMENT

- TABLE 50 UP TO 50 KWH: ELECTRIC VAN MARKET, BY REGION, 2018-2021 (UNITS)

- TABLE 51 UP TO 50 KWH: ELECTRIC VAN MARKET, BY REGION, 2022-2030 (UNITS)

- 9.3 ABOVE 50 KWH

- 9.3.1 HEAVY-DUTY ELECTRIC VANS TO LEAD MARKET

- TABLE 52 ABOVE 50 KWH: ELECTRIC VAN MARKET, BY REGION, 2018-2021 (UNITS)

- TABLE 53 ABOVE 50 KWH: ELECTRIC VAN MARKET, BY REGION, 2022-2030 (UNITS)

- 9.4 KEY INDUSTRY INSIGHTS

10 ELECTRIC VAN MARKET, BY PROPULSION

- 10.1 INTRODUCTION

- FIGURE 33 BEV SEGMENT TO ACQUIRE MAJOR MARKET SHARE DURING FORECAST PERIOD

- TABLE 54 ELECTRIC VAN MARKET, BY PROPULSION, 2018-2021 (UNITS)

- TABLE 55 ELECTRIC VAN MARKET, BY PROPULSION, 2022-2030 (UNITS)

- 10.1.1 OPERATIONAL DATA

- TABLE 56 ELECTRIC VAN DATA BASED ON PROPULSION TYPE

- 10.1.2 ASSUMPTIONS

- 10.1.3 RESEARCH METHODOLOGY

- 10.2 BEV

- 10.2.1 INCREASED DEMAND FOR ZERO-EMISSION VEHICLES TO BOOST SEGMENT

- TABLE 57 BEV ELECTRIC VAN MARKET, BY REGION, 2018-2021 (UNITS)

- TABLE 58 BEV ELECTRIC VAN MARKET, BY REGION, 2022-2030 (UNITS)

- 10.3 FCEV

- 10.3.1 SHIFT TOWARD FUEL CELL ELECTRIC VEHICLES TO DRIVE SEGMENT

- TABLE 59 FCEV ELECTRIC VAN MARKET, BY REGION, 2022-2030 (UNITS)

- 10.4 PHEV

- 10.4.1 IMPROVEMENT IN CHARGING INFRASTRUCTURE TO DRIVE SEGMENT

- TABLE 60 PHEV ELECTRIC VAN MARKET, BY REGION, 2018-2021 (UNITS)

- TABLE 61 PHEV ELECTRIC VAN MARKET, BY REGION, 2022-2030 (UNITS)

- 10.5 KEY INDUSTRY INSIGHTS

11 ELECTRIC VAN MARKET, BY REGION

- 11.1 INTRODUCTION

- FIGURE 34 EUROPE TO ACCOUNT FOR LARGEST SIZE OF ELECTRIC VAN MARKET, 2022 VS. 2030 (UNITS)

- TABLE 62 ELECTRIC VAN MARKET, BY REGION, 2018-2021 (UNITS)

- TABLE 63 ELECTRIC VAN MARKET, BY REGION, 2022-2030 (UNITS)

- 11.2 ASIA PACIFIC

- TABLE 64 ASIA PACIFIC: ELECTRIC VAN MARKET, BY COUNTRY, 2018-2021 (UNITS)

- TABLE 65 ASIA PACIFIC: ELECTRIC VAN MARKET, BY COUNTRY, 2022-2030 (UNITS)

- FIGURE 35 ASIA PACIFIC: ELECTRIC VAN MARKET SNAPSHOT

- 11.2.1 CHINA

- 11.2.1.1 High production of vehicles to boost market

- TABLE 66 CHINA: ELECTRIC VAN MARKET, BY PROPULSION, 2018-2021 (UNITS)

- TABLE 67 CHINA: ELECTRIC VAN MARKET, BY PROPULSION, 2022-2030 (UNITS)

- 11.2.2 JAPAN

- 11.2.2.1 Driven by technological advancements

- TABLE 68 JAPAN: ELECTRIC VAN MARKET, BY PROPULSION, 2018-2021 (UNITS)

- TABLE 69 JAPAN: ELECTRIC VAN MARKET, BY PROPULSION, 2022-2030 (UNITS)

- 11.2.3 SOUTH KOREA

- 11.2.3.1 Increased investments in electric vehicles

- TABLE 70 SOUTH KOREA: ELECTRIC VAN MARKET, BY PROPULSION, 2018-2021 (UNITS)

- TABLE 71 SOUTH KOREA: ELECTRIC VAN MARKET, BY PROPULSION, 2022-2030 (UNITS)

- 11.2.4 INDIA

- 11.2.4.1 Increased market for last mile delivery

- TABLE 72 INDIA: ELECTRIC VAN MARKET, BY PROPULSION, 2022-2030 (UNITS)

- 11.3 EUROPE

- TABLE 73 EUROPE: ELECTRIC VAN MARKET, BY COUNTRY, 2018-2021 (UNITS)

- TABLE 74 EUROPE: ELECTRIC VAN MARKET, BY COUNTRY, 2022-2030 (UNITS)

- 11.3.1 GERMANY

- 11.3.1.1 Presence of major players

- TABLE 75 GERMANY: ELECTRIC VAN MARKET, BY PROPULSION, 2018-2021 (UNITS)

- TABLE 76 GERMANY: ELECTRIC VAN MARKET, BY PROPULSION, 2022-2030 (UNITS)

- 11.3.2 UK

- 11.3.2.1 Investments in ultra-low emission vehicles

- TABLE 77 UK: ELECTRIC VAN MARKET, BY PROPULSION, 2018-2021 (UNITS)

- TABLE 78 UK: ELECTRIC VAN MARKET, BY PROPULSION, 2022-2030 (UNITS)

- 11.3.3 NETHERLANDS

- 11.3.3.1 Heavy investments by OEMs to increase production bases

- TABLE 79 NETHERLANDS: ELECTRIC VAN MARKET, BY PROPULSION, 2018-2021 (UNITS)

- TABLE 80 NETHERLANDS: ELECTRIC VAN MARKET, BY PROPULSION, 2022-2030 (UNITS)

- 11.3.4 NORWAY

- 11.3.4.1 Logistics industry to replace conventional means of transport with electric vans

- TABLE 81 NORWAY: ELECTRIC VAN MARKET, BY PROPULSION, 2018-2021 (UNITS)

- TABLE 82 NORWAY: ELECTRIC VAN MARKET, BY PROPULSION, 2022-2030 (UNITS)

- 11.3.5 FRANCE

- 11.3.5.1 Purchase grants by government

- TABLE 83 FRANCE: ELECTRIC VAN MARKET, BY PROPULSION, 2018-2021 (UNITS)

- TABLE 84 FRANCE: ELECTRIC VAN MARKET, BY PROPULSION, 2022-2030 (UNITS)

- 11.3.6 ITALY

- 11.3.6.1 Government focus on greener vehicles

- TABLE 85 ITALY: ELECTRIC VAN MARKET, BY PROPULSION, 2018-2021 (UNITS)

- TABLE 86 ITALY: ELECTRIC VAN MARKET, BY PROPULSION, 2022-2030 (UNITS)

- 11.3.7 DENMARK

- 11.3.7.1 Government promotion of private infrastructure

- TABLE 87 DENMARK: ELECTRIC VAN MARKET, BY PROPULSION, 2018-2021 (UNITS)

- TABLE 88 DENMARK: ELECTRIC VAN MARKET, BY PROPULSION, 2022-2030 (UNITS)

- 11.3.8 PORTUGAL

- 11.3.8.1 Expansion of electric vehicle charging infrastructure

- TABLE 89 PORTUGAL: ELECTRIC VAN MARKET, BY PROPULSION, 2018-2021 (UNITS)

- TABLE 90 PORTUGAL: ELECTRIC VAN MARKET, BY PROPULSION, 2022-2030 (UNITS)

- 11.3.9 IRELAND

- 11.3.9.1 Presence of popular e-van manufacturers

- TABLE 91 IRELAND: ELECTRIC VAN MARKET, BY PROPULSION, 2018-2021 (UNITS)

- TABLE 92 IRELAND: ELECTRIC VAN MARKET, BY PROPULSION, 2022-2030 (UNITS)

- 11.3.10 BELGIUM

- 11.3.10.1 High adoption rate of electric commercial vehicles

- TABLE 93 BELGIUM: ELECTRIC VAN MARKET, BY PROPULSION, 2018-2021 (UNITS)

- TABLE 94 BELGIUM: ELECTRIC VAN MARKET, BY PROPULSION, 2022-2030 (UNITS)

- 11.3.11 SWITZERLAND

- 11.3.11.1 Increased awareness of vehicle emissions

- TABLE 95 SWITZERLAND: ELECTRIC VAN MARKET, BY PROPULSION, 2018-2021 (UNITS)

- TABLE 96 SWITZERLAND: ELECTRIC VAN MARKET, BY PROPULSION, 2022-2030 (UNITS)

- 11.3.12 AUSTRIA

- 11.3.12.1 Increasing postal services

- TABLE 97 AUSTRIA: ELECTRIC VAN MARKET, BY PROPULSION, 2018-2021 (UNITS)

- TABLE 98 AUSTRIA: ELECTRIC VAN MARKET, BY PROPULSION, 2022-2030 (UNITS)

- 11.3.13 SPAIN

- 11.3.13.1 Increasing market for B2C services

- TABLE 99 SPAIN: ELECTRIC VAN MARKET, BY PROPULSION, 2018-2021 (UNITS)

- TABLE 100 SPAIN: ELECTRIC VAN MARKET, BY PROPULSION, 2022-2030 (UNITS)

- 11.3.14 SWEDEN

- 11.3.14.1 Increased market for refrigerated services

- TABLE 101 SWEDEN: ELECTRIC VAN MARKET, BY PROPULSION, 2018-2021 (UNITS)

- TABLE 102 SWEDEN: ELECTRIC VAN MARKET, BY PROPULSION, 2022-2030 (UNITS)

- 11.4 NORTH AMERICA

- TABLE 103 NORTH AMERICA: ELECTRIC VAN MARKET, BY COUNTRY, 2018-2021 (UNITS)

- TABLE 104 NORTH AMERICA: ELECTRIC VAN MARKET, BY COUNTRY, 2022-2030 (UNITS)

- FIGURE 36 NORTH AMERICA: ELECTRIC VAN MARKET SNAPSHOT

- 11.4.1 US

- 11.4.1.1 Increased production capacity of electric vehicles

- TABLE 105 US: ELECTRIC VAN MARKET, BY PROPULSION, 2018-2021 (UNITS)

- TABLE 106 US: ELECTRIC VAN MARKET, BY PROPULSION, 2022-2030 (UNITS)

- 11.4.2 CANADA

- 11.4.2.1 Increased use of LCVs

- TABLE 107 CANADA: ELECTRIC VAN MARKET, BY PROPULSION, 2018-2021 (UNITS)

- TABLE 108 CANADA: ELECTRIC VAN MARKET, BY PROPULSION, 2022-2030 (UNITS)

12 COMPETITIVE LANDSCAPE

- 12.1 OVERVIEW

- 12.2 MARKET SHARE ANALYSIS FOR ELECTRIC VAN MARKET

- TABLE 109 MARKET SHARE ANALYSIS, 2021

- FIGURE 37 MARKET SHARE ANALYSIS, 2021

- 12.2.1 GENERAL MOTORS

- 12.2.2 RENAULT

- 12.2.3 TOYOTA MOTOR CORPORATION

- 12.2.4 BYD

- 12.2.5 FORD MOTOR COMPANY

- 12.3 KEY PLAYER STRATEGIES

- TABLE 110 OVERVIEW OF STRATEGIES ADOPTED BY PLAYERS IN ELECTRIC VAN MARKET

- 12.4 REVENUE ANALYSIS OF TOP LISTED/PUBLIC PLAYERS

- FIGURE 38 TOP PUBLIC/LISTED PLAYERS DOMINATING ELECTRIC VAN MARKET DURING LAST FIVE YEARS

- 12.5 COMPETITIVE SCENARIO

- 12.5.1 NEW PRODUCT LAUNCHES

- TABLE 111 NEW PRODUCT LAUNCHES, 2018-2022

- 12.5.2 DEALS

- TABLE 112 DEALS, 2018-2022

- 12.5.3 OTHERS

- TABLE 113 OTHERS, 2018-2022

- 12.6 COMPANY EVALUATION QUADRANT

- 12.6.1 STARS

- 12.6.2 EMERGING LEADERS

- 12.6.3 PERVASIVE PLAYERS

- 12.6.4 PARTICIPANTS

- FIGURE 39 ELECTRIC VAN MARKET: COMPANY EVALUATION QUADRANT, 2022

- TABLE 114 ELECTRIC VAN MARKET: COMPANY FOOTPRINT, 2022

- TABLE 115 ELECTRIC VAN MARKET: PRODUCT FOOTPRINT, 2022

- TABLE 116 ELECTRIC VAN MARKET: REGIONAL FOOTPRINT, 2022

- 12.7 STARTUP/SME EVALUATION QUADRANT

- 12.7.1 PROGRESSIVE COMPANIES

- 12.7.2 RESPONSIVE COMPANIES

- 12.7.3 DYNAMIC COMPANIES

- 12.7.4 STARTING BLOCKS

- FIGURE 40 ELECTRIC VAN MARKET: STARTUP/SME EVALUATION QUADRANT, 2022

- TABLE 117 ELECTRIC VAN MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 118 ELECTRIC VAN MARKET: COMPETITIVE BENCHMARKING OF KEY PLAYERS [STARTUPS/SMES]

13 COMPANY PROFILES

- (Business overview, Products offered, Recent developments & MnM View)**

- 13.1 KEY PLAYERS

- 13.1.1 GENERAL MOTORS

- TABLE 119 GENERAL MOTORS: BUSINESS OVERVIEW

- FIGURE 41 GENERAL MOTORS: COMPANY SNAPSHOT

- TABLE 120 GENERAL MOTORS: PRODUCTS OFFERED

- TABLE 121 GENERAL MOTORS: NEW PRODUCT DEVELOPMENTS

- TABLE 122 GENERAL MOTORS: DEALS

- TABLE 123 GENERAL MOTORS: OTHERS

- 13.1.2 RENAULT

- TABLE 124 RENAULT: BUSINESS OVERVIEW

- FIGURE 42 RENAULT: COMPANY SNAPSHOT

- TABLE 125 RENAULT: PRODUCTS OFFERED

- TABLE 126 RENAULT: NEW PRODUCT DEVELOPMENTS

- TABLE 127 RENAULT: DEALS

- TABLE 128 RENAULT: OTHERS

- 13.1.3 TOYOTA MOTOR CORPORATION

- TABLE 129 TOYOTA MOTOR CORPORATION: BUSINESS OVERVIEW

- FIGURE 43 TOYOTA MOTOR CORPORATION: COMPANY SNAPSHOT

- FIGURE 44 GLOBAL DATA BY REGION

- TABLE 130 TOYOTA MOTOR CORPORATION: PRODUCTS OFFERED

- TABLE 131 TOYOTA MOTOR CORPORATION: NEW PRODUCT DEVELOPMENTS

- TABLE 132 TOYOTA MOTOR CORPORATION: DEALS

- TABLE 133 TOYOTA MOTOR CORPORATION: OTHERS

- 13.1.4 BYD

- TABLE 134 BYD: BUSINESS OVERVIEW

- FIGURE 45 BYD: COMPANY SNAPSHOT

- TABLE 135 BYD: PRODUCTS OFFERED

- TABLE 136 BYD: NEW PRODUCT DEVELOPMENTS

- TABLE 137 BYD: DEALS

- TABLE 138 BYD: OTHERS

- 13.1.5 FORD MOTOR COMPANY

- TABLE 139 FORD MOTOR COMPANY: BUSINESS OVERVIEW

- FIGURE 46 FORD MOTOR COMPANY: COMPANY SNAPSHOT

- TABLE 140 FORD MOTOR COMPANY: PRODUCTS OFFERED

- TABLE 141 FORD MOTOR COMPANY: NEW PRODUCT DEVELOPMENTS

- TABLE 142 FORD MOTOR COMPANY: DEALS

- TABLE 143 FORD MOTOR COMPANY: OTHERS

- 13.1.6 NISSAN MOTOR CORPORATION

- TABLE 144 NISSAN MOTOR CORPORATION: BUSINESS OVERVIEW

- FIGURE 47 NISSAN MOTOR CORPORATION: COMPANY SNAPSHOT

- FIGURE 48 GLOBAL VEHICLE RETAIL SALES (2021)

- TABLE 145 NISSAN MOTOR CORPORATION: PRODUCTS OFFERED

- TABLE 146 NISSAN MOTOR CORPORATION: NEW PRODUCT DEVELOPMENTS

- TABLE 147 NISSAN MOTOR CORPORATION: DEALS

- TABLE 148 NISSAN MOTOR CORPORATION: OTHERS

- 13.1.7 MAHINDRA & MAHINDRA LTD.

- TABLE 149 MAHINDRA & MAHINDRA LTD.: BUSINESS OVERVIEW

- FIGURE 49 MAHINDRA & MAHINDRA LTD.: COMPANY SNAPSHOT

- FIGURE 50 MAHINDRA & MAHINDRA LTD.: MANUFACTURING PLANTS IN INDIA

- FIGURE 51 MANUFACTURING FACILITIES GLOBALLY

- TABLE 150 MAHINDRA & MAHINDRA LTD.: PRODUCTS OFFERED

- TABLE 151 MAHINDRA & MAHINDRA LTD: DEALS

- TABLE 152 MAHINDRA & MAHINDRA LTD.: OTHERS

- 13.1.8 IVECO

- TABLE 153 IVECO: BUSINESS OVERVIEW

- TABLE 154 IVECO: PRODUCTS OFFERED

- TABLE 155 IVECO: NEW PRODUCT DEVELOPMENTS

- TABLE 156 IVECO: DEALS

- 13.1.9 LONDON ELECTRIC VEHICLE COMPANY

- TABLE 157 LONDON ELECTRIC VEHICLE COMPANY: BUSINESS OVERVIEW

- TABLE 158 LONDON ELECTRIC VEHICLE COMPANY: PRODUCTS OFFERED

- TABLE 159 LONDON ELECTRIC VEHICLE COMPANY: NEW PRODUCT DEVELOPMENTS

- TABLE 160 LONDON ELECTRIC VEHICLE COMPANY: DEALS

- 13.1.10 FIAT

- TABLE 161 FIAT: BUSINESS OVERVIEW

- TABLE 162 FIAT: PRODUCTS OFFERED

- TABLE 163 FIAT: NEW PRODUCT DEVELOPMENTS

- TABLE 164 FIAT: DEALS

- *Details on Business overview, Products offered, Recent developments & MnM View might not be captured in case of unlisted companies.

- 13.2 OTHER PLAYERS

- 13.2.1 YINLONG ENERGY

- 13.2.2 GOLDEN DRAGON

- 13.2.3 RIVIAN

- 13.2.4 ZENITH MOTORS

- 13.2.5 WORKHORSE GROUP

- 13.2.6 ARRIVAL

- 13.2.7 KINGSTAR VEHICLE CO., LTD.

- 13.2.8 CHANJE ENERGY

- 13.2.9 LIGHTNING EMOTORS

- 13.2.10 KING LONG

- 13.2.11 CHANGSHA SUNDA NEW ENERGY TECHNOLOGY CO., LTD.

14 RECOMMENDATIONS BY MARKETSANDMARKETS

- 14.1 BATTERY ELECTRIC VEHICLES TO BE KEY FOCUS MARKET FOR ELECTRIC VANS

- 14.2 REFRIGERATED SERVICES SEGMENT TO BE MAJOR MARKET FOR ELECTRIC VANS

- 14.3 CONCLUSION

15 APPENDIX

- 15.1 KEY INSIGHTS FROM INDUSTRY EXPERTS

- 15.2 DISCUSSION GUIDE

- 15.3 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 15.4 CUSTOMIZATION OPTIONS

- 15.5 RELATED REPORTS

- 15.6 AUTHOR DETAILS