|

|

市場調査レポート

商品コード

1399275

臨床アラーム管理の世界市場:製品別、タイプ別、エンドユーザー別 - 2028年までの予測Clinical Alarm Management Market by Product (Nurse Call Systems; Connectivity/Integration Software - EMR, Central Hubs, Notification/Alert; Ventilators, Patient Monitors, Capnography, Oximeter), Type (Centralized), End User - Global Forecast to 2028 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 臨床アラーム管理の世界市場:製品別、タイプ別、エンドユーザー別 - 2028年までの予測 |

|

出版日: 2023年12月19日

発行: MarketsandMarkets

ページ情報: 英文 307 Pages

納期: 即納可能

|

全表示

- 概要

- 目次

レポート概要

| 調査範囲 | |

|---|---|

| 調査対象年 | 2021-2028年 |

| 基準年 | 2022年 |

| 予測期間 | 2023-2028年 |

| 単位 | 金額 (米ドル) |

| セグメント | 製品タイプ・展開モード・エンドユーザー・地域 |

| 対象地域 | 北米・欧州・アジア太平洋・南米・中東&アフリカ |

臨床アラーム管理の市場規模は、2023年の27億米ドルから、予測期間中はCAGR 14.5%で推移し、2028年には54億米ドルの規模に成長すると予測されています。

ヘルスケアシステムにおける相互運用性の推進により、電子カルテ (EHR)、臨床意思決定支援システム (CDSS)、その他のヘルスケアITシステムとシームレスに統合し、全体的なワークフロー効率を高める臨床アラームソリューションの採用が促進されています。アラーム疲労への取り組み、意識の高まり、ヘルスケアにおけるエビデンスに基づく実践の採用が同市場の成長を促進する要因です。一方で、患者の健康データは機密性が高いため、強固なセキュリティ対策が必要とされています。データ漏洩、不正アクセス、サイバーセキュリティの脅威に対する懸念は、予測期間中、臨床アラームシステムの採用を一定程度妨げる可能性があります。

ナースコールシステム別では、ボタン型の部門が予測期間中に最大のシェアを示す見通しです。同部門の成長は、ボタン型システムの低コスト性、使いやすさ、高信頼性、高速応答時間などの要因が大きく影響しています。ここ数年の間に、参入企業数社が、通話応答の自動ロギングや応答者IDの自動記録などの高度な機能を提供するボタン型システムを発売しており、今後数年間にわたってエンドユーザーの間でさらに大きな関心を集めると予想されています。また、これらのシステムは費用対効果が高く、設置も比較的簡単であるため、コミュニケーションと応答性を向上させる効率的なソリューションを求めるヘルスケア施設にとって魅力的な選択肢となっています。

ソフトウェア区分別では、接続ソフトウェアの部門が予測期間中、最大のシェアを示すと予測されています。接続ソフトウェアは、電子カルテ (EHR) 、患者モニタリングデバイス、臨床意思決定支援ツール間のシームレスな統合と相互運用性を促進します。複数の政府機関や非政府機関が、臨床アラーム管理などの臨床意思決定支援 (CDS) と統合されたEHRを導入するようヘルスケアプロバイダーに働きかけています。この部門の圧倒的なシェアは、医療機関における電子カルテ (EHR) やその他の相互運用性ソリューションの受け入れ拡大、規制上の要件や医療改革の拡大、病院から在宅ケア環境へのポイントオブケア診断の移行、医療提供の全体的な質と成果を高めるための統合医療システムの必要性などが背景にあります。

地域別では、アジア太平洋地域が予測期間中に最大の成長を記録する見通しです。医療費の増加、医療インフラの新規開発、HCITソリューションの採用の増加、患者数の増加、老人人口の増加などの要因が、同地域の市場成長を促進すると予測されています。

当レポートでは、世界の臨床アラーム管理の市場を調査し、市場概要、市場成長への各種影響因子および市場機会の分析、法規制環境、償還シナリオ、技術・特許の動向、ケーススタディ、市場規模の推移・予測、各種区分・地域別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- 市場力学:影響分析

- 促進要因

- 抑制要因

- 機会

- 課題

第6章 業界考察

- 主要な業界動向の概要

- サプライチェーン分析

- エコシステム/市場マップ

- 技術分析

- 機械学習

- AI

- IoT

- 規制状況

- ポーターのファイブフォース分析

- 価格分析

- ケーススタディ分析

- 特許分析

- 主要な会議とイベント

- 顧客の事業に影響を与える動向/ディスラプション

- 主なステークホルダーと購入基準

- アンメットニーズ

- 償還シナリオ

- 投資情勢

第7章 臨床アラーム管理市場:製品別

- ナースコールシステム

- ボタン型システム

- 統合通信システム

- その他のナースコールシステム

- ソフトウェア

- 接続ソフトウェア

- 臨床意思決定支援ツール

- その他

- ハードウェア/システム

- 人工呼吸器

- 患者モニター

- 呼吸モニター

- その他

- サービス

- コンサルティング・実装

- トレーニング・教育

- 統合・サポート

第8章 臨床アラーム管理市場:タイプ別

- 集中型アラーム管理ソリューション

- 分散型アラーム管理ソリューション

第9章 臨床アラーム管理市場:導入モード別

- オンプレミス

- クラウドベース

- ハイブリッド

第10章 臨床アラーム管理市場:エンドユーザー別

- 病院・外科センター

- マタニティケアセンター・不妊治療センター

- 在宅ケア

- 長期・三次医療センター

- 外傷・救急ケアセンター

- 外来ケアセンター・OPDS

- その他

第11章 臨床アラーム管理市場:地域別

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

第12章 競合情勢

- 概要

- 主要企業の戦略

- 収益分析

- 市場ランキング分析

- ブランド/製品の比較分析

- 競合リーダーシップマッピング

- 新興企業/中小企業評価マトリックス

- 競合シナリオ・動向

第13章 企業プロファイル

- 主要企業

- KONINKLIJKE PHILIPS N.V.

- DRAGERWERK AG & CO. KGAA

- VOCERA COMMUNICATIONS

- GE HEALTHCARE

- ASCOM HOLDINGS AG

- BAXTER INTERNATIONAL, INC.

- SPOK, INC.

- MASIMO

- CONNEXALL

- CORNELL COMMUNICATIONS

- MOBILE HEARTBEAT

- SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO., LTD.

- INTERCALL SYSTEMS, INC.

- MEDTRONIC PLC

- JOHNSON CONTROLS

- WEST-COM NURSE CALL SYSTEMS, INC.

- ORACLE (CERNER CORPORATION)

- TELDIO CORPORATION

- ALPHA COMMUNICATIONS

- NIHON KOHDEN CORPORATION

- その他の企業

- TIGERCONNECT

- JCT HEALTHCARE PTY LTD.

- AMPLION CLINICAL COMMUNICATIONS, INC.

- TUNSTALL GROUP

- AMPLELOGIC

第14章 付録

Report Description

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2021-2028 |

| Base Year | 2022 |

| Forecast Period | 2023-2028 |

| Units Considered | Value (USD) Billion |

| Segments | Product, Type, Deployment Mode, End User, Region |

| Regions covered | North America, Europe, Asia Pacific, South America, and Middle East & Africa |

The clinical alarm management market is projected to reach USD 5.4 billion by 2028 from USD 2.7 billion in 2023, at a CAGR of 14.5% during the forecast period. The push for interoperability in healthcare systems will drive the adoption of clinical alarm solutions that seamlessly integrate with electronic health records (EHRs), clinical decision support systems (CDSS), and other healthcare IT systems, enhancing overall workflow efficiency. Efforts to address alarm fatigue, growing awareness, and adoption of evidence-based practices in healthcare are the factors that will drive the growth of this market. On the other hand, the sensitivity of patient health data requires robust security measures. Concerns about data breaches, unauthorized access, or cybersecurity threats may impede the adoption of clinical alarm systems to a certain extent over the forecast period.

"The button-based nurse call systems segment is estimated to hold the major share in 2022 over the forecast period."

The nurse call systems market is bifurcated into button-based systems, integrated communication systems, and other nurse call systems. The button-based nurse call systems segment accounted for the largest market share during the forecast period. The growth of this segment can largely be attributed to factors such as the low cost, ease of use, high reliability, and fast response time of button-based systems. Over the last few years, several market players have launched button-based systems offering advanced functionalities such as automatic logging of call responses and automatic recording of the responder's identity, which are further expected to generate significant interest among end users in the coming years. Additionally, the cost-effectiveness and relatively straightforward installation of these systems make them an attractive choice for healthcare facilities seeking efficient solutions to improve communication and responsiveness.

"Connectivity software segment is estimated to hold the largest share of clinical alarm management market, by software."

Based on the type of software, the clinical alarm management market is segmented into connectivity software, clinical decision support tools, and other software. The connectivity software segment is expected to hold the largest share during the forecast period. Connectivity software facilitates seamless integration and interoperability among electronic health records (EHRs), patient monitoring devices, and clinical decision support tools. Several governmental and non-governmental organizations have incentivized healthcare providers to implement EHRs integrated with clinical decision support (CDS), such as clinical alarm management. The segment's predominant market share is driven by the rising acceptance of Electronic Health Records (EHRs) and other interoperability solutions in healthcare organizations, expanding regulatory demands and healthcare reforms, the transition of point-of-care diagnostics from hospitals to home care settings, and the need for integrated healthcare systems to enhance the overall quality and outcomes of healthcare delivery.

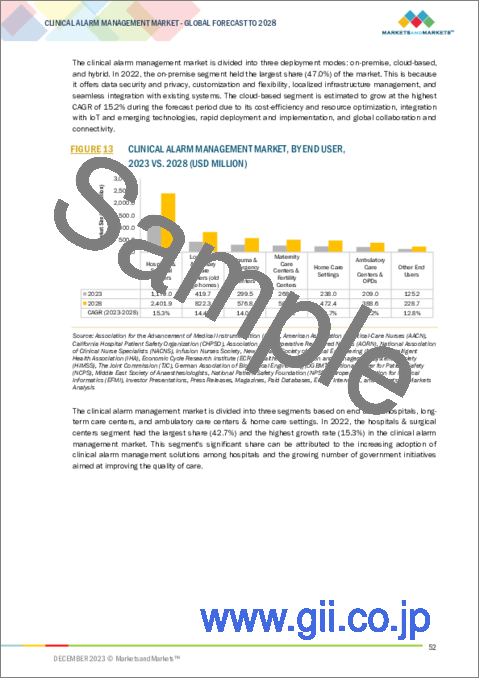

"Centralized alarm management systems segment expected to hold the largest share of type segment of the market in 2022."

Based on type, the clinical alarm management market is divided into centralized alarm management systems and decentralized/distributed alarm management systems. In 2022, the centralized alarm management systems segment accounted for the largest share of the clinical alarm management market. These systems enhance patient safety and healthcare efficiency by providing a centralized platform for healthcare providers to monitor, prioritize, and respond to alarms promptly. Reducing alarm fatigue, improving response times, and ultimately contributing to better patient outcomes by ensuring timely attention to critical events are some of the factors that contribute to the growth of the segment.

"Asia Pacific to register the highest growth in the clinical alarm management market in the forecast period."

The global clinical alarm management market is segmented into four major regions, namely, North America, Europe, APAC, and the Rest of the World. In 2022, Asia Pacific was expected to register the highest growth for clinical alarm management systems in the forecast period. Factors such as increasing healthcare expenditure, developing healthcare infrastructure, rising adoption of HCIT solutions, large patient population, and growing geriatric population are expected to drive the growth of the clinical alarm management market in the Asia Pacific.

Breakdown of the supply-side, demand side, primary interviews by company type, designation, and region:

- By Supply Side: Tier 1 (31%), Tier 2 (28%), and Tier 3 (41%)

- By Demand Side: Purchase Managers (40%), Hospital Directors/VPs/Managers/Department Heads (35%), and Others (25%).

- By Designation: C-level Executives (31%), Director-level (25%), and Managers (44%)

- By Region: North America (45%), Europe (20%), Asia Pacific (28%), and RoW (4%)

The prominent players in clinical alarm management market are Koninklijke Philips N.V. (Netherlands), Dragerwerk AG & Co. KGaA (Germany), Baxter International, Inc. (US), Stryker (Vocera Communications) (US), GE Healthcare (US), Ascom Holdings AG (Switzerland), Spok, Inc. (US), Masimo (US), Connexall (Canada), Cornell Communications (US), Mobile Heartbeat (US), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China), Intercall Systems, Inc. (US), Medtronic Plc (Ireland), Johnson Controls (Ireland), West-Com Nurse Call Systems (US), Oracle (Cerner Corporation) (US), Teldio corporation (Canada), Alpha Communications (US), Nihon Kohden Corporation (Japan), TigerConnect (US), JCT Healthcare Pty Ltd. (Australia), Amplion Clinical Communications, Inc. (US), AmpleLogic (India), and Tunstall Group (UK). Players adopted organic as well as inorganic growth strategies such as product launches and enhancements, and investments, partnerships, collaborations, joint ventures, funding, acquisition, expansions, agreements, sales contracts, and alliances to increase their offerings, cater to the unmet needs of customers, increase their profitability, and expand their presence in the global market.

Research Coverage

- The report studies the clinical alarm management market based on product, type, deployment mode, end user, and region.

- The report analyzes factors (such as drivers, restraints, opportunities, and challenges) affecting the market growth.

- The report evaluates the opportunities and challenges in the market for stakeholders and provides details of the competitive landscape for market leaders.

- The report studies micro-markets with respect to their growth trends, prospects, and contributions to the total clinical alarm management market.

- The report forecasts the revenue of market segments with respect to five major regions.

Reasons to Buy the Report

The report can help established firms as well as new entrants/smaller firms to gauge the pulse of the market, which, in turn, would help them garner a greater share. Firms purchasing the report could use one or a combination of the below-mentioned five strategies.

This report provides insights into the following pointers:

- Analysis of key drivers (increasing alarm fatigue, high prevalence of chronic diseases, growing geriatric population, need for cost containment in healthcare delivery, rising prominence and usage of big data & health tools), restraints (lack of interoperability, high investments required to build IT infrastructure), opportunities (rising demand for HCIT globally, growing adoption of EHRs), and challenges (lack of knowledge among traditional healthcare providers, data security issues) influencing the growth of clinical alarm management market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research and development activities, and product launches in the clinical alarm management market.

- Market Development: Comprehensive information about lucrative emerging markets. The report analyzes the markets for various types of clinical alarm management solutions across regions.

- Market Diversification: Exhaustive information about products, untapped regions, recent developments, and investments in the clinical alarm management market.

- Competitive Assessment: In-depth assessment of market shares, strategies, products, distribution networks, and manufacturing capabilities of the leading players in the clinical alarm management market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- 1.3 MARKET SCOPE

- 1.3.1 MARKET SEGMENTATION

- FIGURE 1 CLINICAL ALARM MANAGEMENT MARKET: MARKET SEGMENTATION

- 1.3.2 REGIONS CONSIDERED

- 1.4 YEARS CONSIDERED

- 1.5 CURRENCY CONSIDERED

- TABLE 1 EXCHANGE RATES UTILIZED FOR CONVERSION TO USD

- 1.6 STAKEHOLDERS

- 1.7 SUMMARY OF CHANGES

- 1.7.1 IMPACT OF RECESSION

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 2 CLINICAL ALARM MANAGEMENT MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Primary sources

- 2.1.2.2 Key data from primary sources

- 2.1.2.3 Key insights from industry experts

- 2.1.2.4 Breakdown of primary interviews

- FIGURE 3 BREAKDOWN OF PRIMARY PROFILES: BY DEMAND SIDE, SUPPLY SIDE, DESIGNATION, AND REGION

- 2.2 MARKET SIZE ESTIMATION

- FIGURE 4 SUPPLY-SIDE MARKET ESTIMATION: REVENUE SHARE ANALYSIS

- FIGURE 5 BOTTOM-UP APPROACH: END-USER SPENDING ON CLINICAL ALARM MANAGEMENT

- TABLE 2 FACTOR ANALYSIS

- FIGURE 6 CAGR PROJECTIONS FROM ANALYSIS OF DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 7 CAGR PROJECTIONS: SUPPLY-SIDE ANALYSIS

- FIGURE 8 TOP-DOWN APPROACH

- 2.3 MARKET BREAKDOWN AND DATA TRIANGULATION

- FIGURE 9 CLINICAL ALARM MANAGEMENT MARKET: DATA TRIANGULATION METHODOLOGY

- 2.4 ASSUMPTIONS

- 2.4.1 ASSUMPTIONS

- 2.4.2 OVERALL STUDY ASSUMPTIONS

- 2.5 LIMITATIONS

- 2.6 RISK ASSESSMENT

- TABLE 3 RISK ASSESSMENT: CLINICAL ALARM MANAGEMENT MARKET

- 2.7 RECESSION IMPACT ANALYSIS

- TABLE 4 GLOBAL INFLATION RATE PROJECTIONS, 2021-2027 (% GROWTH)

- TABLE 5 US HEALTH EXPENDITURE, 2019-2022 (USD MILLION)

- TABLE 6 US HEALTH EXPENDITURE, 2023-2027 (USD MILLION)

3 EXECUTIVE SUMMARY

- FIGURE 10 CLINICAL ALARM MANAGEMENT MARKET, BY PRODUCT, 2023 VS. 2028 (USD MILLION)

- FIGURE 11 CLINICAL ALARM MANAGEMENT MARKET, BY TYPE, 2023 VS. 2028 (USD MILLION)

- FIGURE 12 CLINICAL ALARM MANAGEMENT MARKET, BY DEPLOYMENT MODE, 2023 VS. 2028 (USD MILLION)

- FIGURE 13 CLINICAL ALARM MANAGEMENT MARKET, BY END USER, 2023 VS. 2028 (USD MILLION)

- FIGURE 14 CLINICAL ALARM MANAGEMENT MARKET: GEOGRAPHICAL SNAPSHOT

4 PREMIUM INSIGHTS

- 4.1 CLINICAL ALARM MANAGEMENT MARKET OVERVIEW

- FIGURE 15 INCREASING INCIDENCES OF ALARM FATIGUE TO DRIVE MARKET

- 4.2 ASIA PACIFIC: CLINICAL ALARM MANAGEMENT MARKET, BY DEPLOYMENT MODE AND COUNTRY (2023)

- FIGURE 16 ON-PREMISE DEPLOYMENT MODE AND JAPAN TO DOMINATE MARKET SHARE IN 2023

- 4.3 CLINICAL ALARM MANAGEMENT MARKET: GEOGRAPHIC GROWTH OPPORTUNITIES

- FIGURE 17 INDIA TO REGISTER HIGHEST GROWTH RATE DURING FORECAST PERIOD

- 4.4 CLINICAL ALARM MANAGEMENT MARKET: REGIONAL LANDSCAPE

- FIGURE 18 NORTH AMERICA TO DOMINATE CLINICAL ALARM MANAGEMENT MARKET DURING FORECAST PERIOD

- 4.5 CLINICAL ALARM MANAGEMENT MARKET: DEVELOPED VS. EMERGING MARKETS

- FIGURE 19 EMERGING MARKETS SEGMENT TO REGISTER HIGHER GROWTH RATE DURING FORECAST PERIOD

- 4.6 CLINICAL ALARM MANAGEMENT MARKET, BY PRODUCT

- FIGURE 20 NURSE CALL SYSTEMS SEGMENT TO DOMINATE MARKET IN 2028

- 4.7 CLINICAL ALARM MANAGEMENT MARKET, BY TYPE

- FIGURE 21 CENTRALIZED ALARM MANAGEMENT SOLUTIONS TO DOMINATE MARKET IN 2028

- 4.8 CLINICAL ALARM MANAGEMENT MARKET, BY DEPLOYMENT MODE

- FIGURE 22 ON-PREMISE DEPLOYMENT MODE TO ACCOUNT FOR LARGEST MARKET SHARE IN 2028

- 4.9 CLINICAL ALARM MANAGEMENT MARKET, BY END USER

- FIGURE 23 HOSPITALS & SURGICAL CENTERS SEGMENT TO DOMINATE MARKET IN 2028

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- FIGURE 24 CLINICAL ALARM MANAGEMENT MARKET: MARKET DYNAMICS

- 5.2 MARKET DYNAMICS: IMPACT ANALYSIS

- 5.2.1 DRIVERS

- 5.2.1.1 Increasing alarm fatigue

- 5.2.1.2 High prevalence of chronic diseases

- 5.2.1.3 Growing geriatric population

- TABLE 7 GLOBAL POPULATION, SDG REGIONS, AND SELECT COUNTRIES FOR 2022, 2030, AND 2050 (MILLION)

- 5.2.1.4 Need for cost containment in healthcare delivery

- 5.2.1.5 Rising prominence of big data and mHealth tools

- 5.2.2 RESTRAINTS

- 5.2.2.1 Lack of interoperability

- 5.2.2.2 High investments required to build IT infrastructure

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Rising demand for HCIT globally

- 5.2.3.2 Growing adoption of EHRs

- 5.2.4 CHALLENGES

- 5.2.4.1 Lack of knowledge among traditional healthcare providers

- 5.2.4.2 Data security issues

- FIGURE 25 US: NUMBER OF DATA BREACHES (JANUARY 2009-NOVEMBER 2023)

- TABLE 8 LARGEST HEALTHCARE DATA BREACHES WORLDWIDE (2023)

- 5.2.1 DRIVERS

6 INDUSTRY INSIGHTS

- 6.1 INTRODUCTION

- 6.2 OVERVIEW OF KEY INDUSTRY TRENDS

- 6.2.1 GRADUAL SHIFT OF ACCOUNTABILITY FROM PAYERS TO PROVIDERS

- 6.2.2 GROWING DEMAND FOR VALUE-BASED HEALTHCARE

- 6.2.3 RISING ADOPTION OF CLOUD-BASED ALARM MANAGEMENT SOLUTIONS

- 6.3 SUPPLY CHAIN ANALYSIS

- FIGURE 26 CLINICAL ALARM MANAGEMENT MARKET: SUPPLY CHAIN ANALYSIS (2022)

- 6.4 ECOSYSTEM/MARKET MAP

- FIGURE 27 CLINICAL ALARM MANAGEMENT MARKET: ECOSYSTEM (2022)

- 6.5 TECHNOLOGY ANALYSIS

- 6.5.1 MACHINE LEARNING

- 6.5.2 ARTIFICIAL INTELLIGENCE

- 6.5.3 INTERNET OF THINGS

- TABLE 9 CLINICAL ALARM MANAGEMENT MARKET: TECHNOLOGY ANALYSIS

- 6.6 REGULATORY LANDSCAPE

- 6.6.1 NORTH AMERICA

- 6.6.2 EUROPE

- 6.6.3 ASIA PACIFIC

- 6.6.4 MIDDLE EAST & AFRICA

- 6.6.5 LATIN AMERICA

- 6.6.6 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 10 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 11 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 12 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 13 REST OF THE WORLD: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 6.7 PORTER'S FIVE FORCES ANALYSIS

- TABLE 14 PORTER'S FIVE FORCES IMPACT ON CLINICAL ALARM MANAGEMENT MARKET

- 6.8 PRICING ANALYSIS

- 6.8.1 AVERAGE SELLING PRICE TREND, BY REGION

- 6.8.2 INDICATIVE PRICING ANALYSIS, BY PRODUCT

- TABLE 15 INDICATIVE PRICING ANALYSIS OF SUBSCRIPTION-BASED CLINICAL ALARM MANAGEMENT SOLUTIONS (2022)

- TABLE 16 INDICATIVE PRICING ANALYSIS OF NURSE CALL SYSTEMS (2022)

- TABLE 17 INDICATIVE PRICING ANALYSIS OF CLINICAL ALARM MANAGEMENT SERVICES (2022)

- 6.9 CASE STUDY ANALYSIS

- 6.9.1 USE CASE 1: KONINKLIJKE PHILIPS N.V. PROVIDED OBJECTIVE MONITORING DATA AND CHANGE MANAGEMENT SUPPORT TO ST. ANTONIUS HOSPITAL

- 6.9.2 USE CASE 2: STRYKER (VOCERA COMMUNICATIONS) IMPROVING PATIENT SAFETY WITH FEWER NUISANCE ALARMS

- 6.10 PATENT ANALYSIS

- FIGURE 28 TOP PATENT OWNERS AND APPLICANTS GRANTED FOR CLINICAL ALARM MANAGEMENT SOLUTIONS, JANUARY 2011-NOVEMBER 2023

- FIGURE 29 LIST OF MAJOR PATENTS FOR CLINICAL ALARM MANAGEMENT MARKET, JANUARY 2011-NOVEMBER 2023

- FIGURE 30 REGIONAL ANALYSIS OF PATENTS GRANTED FOR CLINICAL ALARM MANAGEMENT MARKET, JANUARY 2011-NOVEMBER 2023

- 6.10.1 LIST OF MAJOR PATENTS

- 6.11 KEY CONFERENCES & EVENTS, 2022-2023

- TABLE 18 CLINICAL ALARM MANAGEMENT MARKET: DETAILED LIST OF CONFERENCES AND EVENTS

- 6.12 TRENDS/DISRUPTIONS IMPACTING CUSTOMER'S BUSINESS

- FIGURE 31 REVENUE SHIFT FOR CLINICAL ALARM MANAGEMENT MARKET

- 6.13 KEY STAKEHOLDERS & BUYING CRITERIA

- 6.13.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 32 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP 3 END USERS

- TABLE 19 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP 3 END USERS

- 6.13.2 BUYING CRITERIA

- FIGURE 33 KEY BUYING CRITERIA FOR TOP 3 END USERS

- TABLE 20 KEY BUYING CRITERIA FOR TOP 3 END USERS

- 6.14 UNMET NEEDS - CLINICAL ALARM MANAGEMENT MARKET

- TABLE 21 UNMET NEED IN CLINICAL ALARM MANAGEMENT MARKET

- 6.14.1 END-USER EXPECTATIONS

- TABLE 22 END-USER EXPECTATIONS IN CLINICAL ALARM MANAGEMENT MARKET

- 6.15 REIMBURSEMENT SCENARIO

- TABLE 23 REIMBURSEMENT SCENARIO IN CLINICAL ALARM MANAGEMENT MARKET

- 6.16 CLINICAL ALARM MANAGEMENT MARKET: INVESTMENT LANDSCAPE

- FIGURE 34 RECENT FUNDING IN CLINICAL ALARM MANAGEMENT MARKET

7 CLINICAL ALARM MANAGEMENT MARKET, BY PRODUCT

- 7.1 INTRODUCTION

- TABLE 24 CLINICAL ALARM MANAGEMENT MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 7.2 NURSE CALL SYSTEMS

- TABLE 25 NURSE CALL SYSTEMS: CLINICAL ALARM MANAGEMENT MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 26 NURSE CALL SYSTEMS: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY/REGION, 2021-2028 (USD MILLION)

- 7.2.1 BUTTON-BASED SYSTEMS

- 7.2.1.1 Low cost, ease of use, high reliability, and fast response time to boost demand for button-based systems

- TABLE 27 BUTTON-BASED NURSE CALL SYSTEMS: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY/REGION, 2021-2028 (USD MILLION)

- 7.2.2 INTEGRATED COMMUNICATION SYSTEMS

- 7.2.2.1 Need for smoother workflows and enhanced quality of care to boost demand for integrated communication systems

- TABLE 28 INTEGRATED COMMUNICATION NURSE CALL SYSTEMS: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY/REGION, 2021-2028 (USD MILLION)

- 7.2.3 OTHER NURSE CALL SYSTEMS

- TABLE 29 OTHER NURSE CALL SYSTEMS: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY/REGION, 2021-2028 (USD MILLION)

- 7.3 SOFTWARE

- TABLE 30 SOFTWARE: CLINICAL ALARM MANAGEMENT MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 31 SOFTWARE: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY/REGION, 2021-2028 (USD MILLION)

- 7.3.1 CONNECTIVITY SOFTWARE

- 7.3.1.1 Need to enhance connectivity and communication between medical devices and improve patient care to drive market

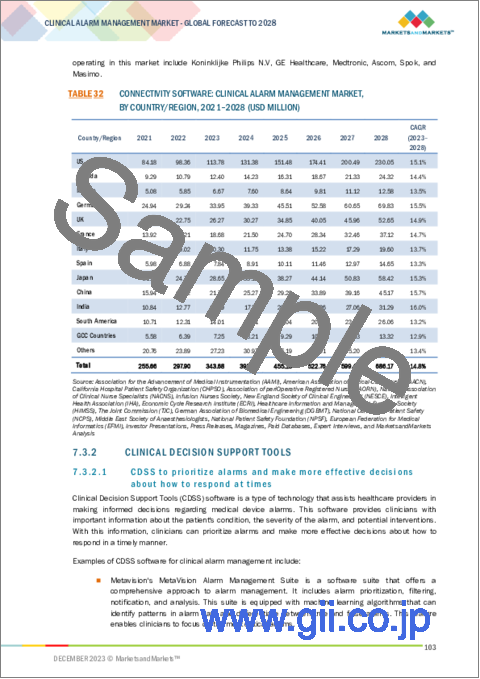

- TABLE 32 CONNECTIVITY SOFTWARE: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY/REGION, 2021-2028 (USD MILLION)

- 7.3.2 CLINICAL DECISION SUPPORT TOOLS

- 7.3.2.1 CDSS to prioritize alarms and make more effective decisions about how to respond at times

- TABLE 33 CLINICAL DECISION SUPPORT TOOLS: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY/REGION, 2021-2028 (USD MILLION)

- 7.3.3 OTHER SOFTWARE

- TABLE 34 OTHER SOFTWARE: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY/REGION, 2021-2028 (USD MILLION)

- 7.4 HARDWARE/SYSTEMS

- TABLE 35 HARDWARE/SYSTEMS: CLINICAL ALARM MANAGEMENT MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 36 HARDWARE/SYSTEMS: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY/REGION, 2021-2028 (USD MILLION)

- 7.4.1 VENTILATORS

- 7.4.1.1 Rising prevalence of respiratory diseases to increase adoption of ventilators

- TABLE 37 VENTILATORS: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY/REGION, 2021-2028 (USD MILLION)

- 7.4.2 PATIENT MONITORS

- 7.4.2.1 Increasing focus on monitoring and displaying crucial patient signs to propel market

- TABLE 38 PATIENT MONITORS: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY/REGION, 2021-2028 (USD MILLION)

- 7.4.3 RESPIRATORY MONITORS

- 7.4.3.1 Increasing adoption of respiratory monitoring devices to integrate with clinical alarms to drive market

- TABLE 39 RESPIRATORY MONITORS: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY/REGION, 2021-2028 (USD MILLION)

- 7.4.4 OTHER SYSTEMS

- TABLE 40 OTHER SYSTEMS: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY/REGION, 2021-2028 (USD MILLION)

- 7.5 SERVICES

- TABLE 41 SERVICES: CLINICAL ALARM MANAGEMENT MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 42 SERVICES: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY/REGION, 2021-2028 (USD MILLION)

- 7.5.1 CONSULTING & IMPLEMENTATION

- 7.5.1.1 Consulting services to offer guidance and practical implementation support to decrease non-actionable alarms and unnecessary noise

- TABLE 43 CONSULTING & IMPLEMENTATION: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY/REGION, 2021-2028 (USD MILLION)

- 7.5.2 TRAINING & EDUCATION

- 7.5.2.1 Training and education services to help healthcare providers cultivate knowledge and skills to manage clinical alarms effectively

- TABLE 44 TRAINING & EDUCATION: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY/REGION, 2021-2028 (USD MILLION)

- 7.5.3 INTEGRATION & SUPPORT

- 7.5.3.1 Integration service to ensure interfaces are installed and configured in line with implementation requirements

- TABLE 45 INTEGRATION & SUPPORT: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY/REGION, 2021-2028 (USD MILLION)

8 CLINICAL ALARM MANAGEMENT MARKET, BY TYPE

- 8.1 INTRODUCTION

- TABLE 46 CLINICAL ALARM MANAGEMENT MARKET, BY TYPE, 2021-2028 (USD MILLION)

- 8.2 CENTRALIZED ALARM MANAGEMENT SOLUTIONS

- 8.2.1 NEED TO REDUCE ALARM FATIGUE, IMPROVE RESPONSE TIMES, AND ENSURE TIMELY ATTENTION TO CRITICAL EVENTS TO DRIVE MARKET

- TABLE 47 CENTRALIZED ALARM MANAGEMENT SOLUTIONS: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY/REGION, 2021-2028 (USD MILLION)

- 8.3 DECENTRALIZED/DISTRIBUTED ALARM MANAGEMENT SOLUTIONS

- 8.3.1 DECENTRALIZED SOLUTIONS TO ENHANCE HEALTHCARE EFFICIENCY, REDUCE RESPONSE TIMES, AND IMPROVE OVERALL PATIENT CARE

- TABLE 48 DECENTRALIZED/DISTRIBUTED ALARM MANAGEMENT SOLUTIONS: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY/REGION, 2021-2028 (USD MILLION)

9 CLINICAL ALARM MANAGEMENT MARKET, BY DEPLOYMENT MODE

- 9.1 INTRODUCTION

- TABLE 49 CLINICAL ALARM MANAGEMENT MARKET, BY DEPLOYMENT MODE, 2021-2028 (USD MILLION)

- 9.2 ON-PREMISE

- 9.2.1 NEED FOR SELF-CONTAINED AND LOCALLY MANAGED APPROACH TO FUEL DEMAND FOR ON-PREMISE SOLUTIONS

- TABLE 50 ON-PREMISE: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY/REGION, 2021-2028 (USD MILLION)

- 9.3 CLOUD-BASED

- 9.3.1 CLOUD-BASED ALARM MANAGEMENT SOLUTIONS TO REDUCE NEED FOR EXTENSIVE ON-SITE INFRASTRUCTURE

- TABLE 51 CLOUD-BASED: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY/REGION, 2021-2028 (USD MILLION)

- 9.4 HYBRID

- 9.4.1 FLEXIBILITY OF HYBRID ALARM MANAGEMENT SOLUTIONS TO DRIVE MARKET

- TABLE 52 HYBRID: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY/REGION, 2021-2028 (USD MILLION)

10 CLINICAL ALARM MANAGEMENT MARKET, BY END USER

- 10.1 INTRODUCTION

- TABLE 53 CLINICAL ALARM MANAGEMENT MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.2 HOSPITALS & SURGICAL CENTERS

- 10.2.1 NEED TO INTEGRATE MEDICAL DEVICES, MANAGE CLINICAL INFORMATION, MAKE OPERATIONAL DECISIONS, AND MITIGATE COMPLIANCE RISKS TO DRIVE MARKET

- TABLE 54 HOSPITALS & SURGICAL CENTERS: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY/REGION, 2021-2028 (USD MILLION)

- 10.3 MATERNITY CARE CENTERS & FERTILITY CENTERS

- 10.3.1 NEED TO TRACK CRITICAL PARAMETERS FOR ASSISTED REPRODUCTIVE PROCEDURES TO PROPEL MARKET

- TABLE 55 MATERNITY CARE CENTERS & FERTILITY CENTERS: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY/REGION, 2021-2028 (USD MILLION)

- 10.4 HOME CARE SETTINGS

- 10.4.1 NEED TO REDUCE HOSPITAL READMISSION RATES AND OVERALL HEALTHCARE COSTS TO DRIVE MARKET

- TABLE 56 HOME CARE SETTINGS: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY/REGION, 2021-2028 (USD MILLION)

- 10.5 LONG-TERM & TERTIARY CARE CENTERS

- 10.5.1 GROWTH IN GERIATRIC POPULATION TO BOOST DEMAND FOR CLINICAL ALARM MANAGEMENT SOLUTIONS

- TABLE 57 LONG-TERM & TERTIARY CARE CENTERS: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY/REGION, 2021-2028 (USD MILLION)

- 10.6 TRAUMA & EMERGENCY CARE CENTERS

- 10.6.1 NEED FOR PROMPT AND ACCURATE ALARM MANAGEMENT FOR HANDLING CRITICAL CASES TO PROPEL MARKET

- TABLE 58 TRAUMA & EMERGENCY CARE CENTERS: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY/REGION, 2021-2028 (USD MILLION)

- 10.7 AMBULATORY CARE CENTERS & OPDS

- 10.7.1 NEED TO STREAMLINE ADMINISTRATIVE TASKS, SECURE CLINICAL INFORMATION, AND IMPROVE ACCESS TO INFORMATION TO DRIVE MARKET

- TABLE 59 AMBULATORY CARE CENTERS & OPDS: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY/REGION, 2021-2028 (USD MILLION)

- 10.8 OTHER END USERS

- TABLE 60 OTHER END USERS: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY/REGION, 2021-2028 (USD MILLION)

11 CLINICAL ALARM MANAGEMENT MARKET, BY REGION

- 11.1 INTRODUCTION

- TABLE 61 CLINICAL ALARM MANAGEMENT MARKET, BY REGION, 2021-2028 (USD MILLION)

- 11.2 NORTH AMERICA

- FIGURE 35 NORTH AMERICA: MARKET SNAPSHOT

- TABLE 62 NORTH AMERICA: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 63 NORTH AMERICA: CLINICAL ALARM MANAGEMENT MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 64 NORTH AMERICA: CLINICAL ALARM MANAGEMENT MARKET FOR NURSE CALL SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 65 NORTH AMERICA: CLINICAL ALARM MANAGEMENT MARKET FOR SOFTWARE, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 66 NORTH AMERICA: CLINICAL ALARM MANAGEMENT MARKET FOR HARDWARE/SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 67 NORTH AMERICA: CLINICAL ALARM MANAGEMENT MARKET FOR SERVICES, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 68 NORTH AMERICA: CLINICAL ALARM MANAGEMENT MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 69 NORTH AMERICA: CLINICAL ALARM MANAGEMENT MARKET, BY DEPLOYMENT MODE, 2021-2028 (USD MILLION)

- TABLE 70 NORTH AMERICA: CLINICAL ALARM MANAGEMENT MARKET, BY END USER, 2021-2028 (USD MILLION)

- 11.2.1 NORTH AMERICA: RECESSION IMPACT ANALYSIS

- 11.2.2 US

- 11.2.2.1 Need for integrated healthcare IT systems and implementation of federal mandates to adopt mHealth and telehealth solutions to drive market

- TABLE 71 US: CLINICAL ALARM MANAGEMENT MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 72 US: CLINICAL ALARM MANAGEMENT MARKET FOR NURSE CALL SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 73 US: CLINICAL ALARM MANAGEMENT MARKET FOR SOFTWARE, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 74 US: CLINICAL ALARM MANAGEMENT MARKET FOR HARDWARE/SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 75 US: CLINICAL ALARM MANAGEMENT MARKET FOR SERVICES, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 76 US: CLINICAL ALARM MANAGEMENT MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 77 US: CLINICAL ALARM MANAGEMENT MARKET, BY DEPLOYMENT MODE, 2021-2028 (USD MILLION)

- TABLE 78 US: CLINICAL ALARM MANAGEMENT MARKET, BY END USER, 2021-2028 (USD MILLION)

- 11.2.3 CANADA

- 11.2.3.1 Need to improve patient-provider communication, patient experience, waiting times in hospitals, medication safety, and work environments to propel market

- TABLE 79 CANADA: CLINICAL ALARM MANAGEMENT MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 80 CANADA: CLINICAL ALARM MANAGEMENT MARKET FOR NURSE CALL SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 81 CANADA: CLINICAL ALARM MANAGEMENT MARKET FOR SOFTWARE, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 82 CANADA: CLINICAL ALARM MANAGEMENT MARKET FOR HARDWARE/SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 83 CANADA: CLINICAL ALARM MANAGEMENT MARKET FOR SERVICES, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 84 CANADA: CLINICAL ALARM MANAGEMENT MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 85 CANADA: CLINICAL ALARM MANAGEMENT MARKET, BY DEPLOYMENT MODE, 2021-2028 (USD MILLION)

- TABLE 86 CANADA: CLINICAL ALARM MANAGEMENT MARKET, BY END USER, 2021-2028 (USD MILLION)

- 11.2.4 MEXICO

- 11.2.4.1 Increasing healthcare expenditure and rising prevalence of chronic diseases to drive market

- TABLE 87 MEXICO: CLINICAL ALARM MANAGEMENT MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 88 MEXICO: CLINICAL ALARM MANAGEMENT MARKET FOR NURSE CALL SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 89 MEXICO: CLINICAL ALARM MANAGEMENT MARKET FOR SOFTWARE, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 90 MEXICO: CLINICAL ALARM MANAGEMENT MARKET FOR HARDWARE/SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 91 MEXICO: CLINICAL ALARM MANAGEMENT MARKET FOR SERVICES, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 92 MEXICO: CLINICAL ALARM MANAGEMENT MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 93 MEXICO: CLINICAL ALARM MANAGEMENT MARKET, BY DEPLOYMENT MODE, 2021-2028 (USD MILLION)

- TABLE 94 MEXICO: CLINICAL ALARM MANAGEMENT MARKET, BY END USER, 2021-2028 (USD MILLION)

- 11.3 EUROPE

- TABLE 95 EUROPE: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 96 EUROPE: CLINICAL ALARM MANAGEMENT MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 97 EUROPE: CLINICAL ALARM MANAGEMENT MARKET FOR NURSE CALL SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 98 EUROPE: CLINICAL ALARM MANAGEMENT MARKET FOR SOFTWARE, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 99 EUROPE: CLINICAL ALARM MANAGEMENT MARKET FOR HARDWARE/SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 100 EUROPE: CLINICAL ALARM MANAGEMENT MARKET FOR SERVICES, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 101 EUROPE: CLINICAL ALARM MANAGEMENT MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 102 EUROPE: CLINICAL ALARM MANAGEMENT MARKET, BY DEPLOYMENT MODE, 2021-2028 (USD MILLION)

- TABLE 103 EUROPE: CLINICAL ALARM MANAGEMENT MARKET, BY END USER, 2021-2028 (USD MILLION)

- 11.3.1 EUROPE: RECESSION IMPACT ANALYSIS

- 11.3.2 GERMANY

- 11.3.2.1 Government initiatives to modernize healthcare system to propel adoption of clinical alarm management systems

- TABLE 104 GERMANY: CLINICAL ALARM MANAGEMENT MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 105 GERMANY: CLINICAL ALARM MANAGEMENT MARKET FOR NURSE CALL SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 106 GERMANY: CLINICAL ALARM MANAGEMENT MARKET FOR SOFTWARE, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 107 GERMANY: CLINICAL ALARM MANAGEMENT MARKET FOR HARDWARE/SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 108 GERMANY: CLINICAL ALARM MANAGEMENT MARKET FOR SERVICES, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 109 GERMANY: CLINICAL ALARM MANAGEMENT MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 110 GERMANY: CLINICAL ALARM MANAGEMENT MARKET, BY DEPLOYMENT MODE, 2021-2028 (USD MILLION)

- TABLE 111 GERMANY: CLINICAL ALARM MANAGEMENT MARKET, BY END USER, 2021-2028 (USD MILLION)

- 11.3.3 UK

- 11.3.3.1 NHS programs for implementing digital health systems to increase adoption of clinical alarm management solutions

- TABLE 112 UK: CLINICAL ALARM MANAGEMENT MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 113 UK: CLINICAL ALARM MANAGEMENT MARKET FOR NURSE CALL SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 114 UK: CLINICAL ALARM MANAGEMENT MARKET FOR SOFTWARE, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 115 UK: CLINICAL ALARM MANAGEMENT MARKET FOR HARDWARE/SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 116 UK: CLINICAL ALARM MANAGEMENT MARKET FOR SERVICES, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 117 UK: CLINICAL ALARM MANAGEMENT MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 118 UK: CLINICAL ALARM MANAGEMENT MARKET, BY DEPLOYMENT MODE, 2021-2028 (USD MILLION)

- TABLE 119 UK: CLINICAL ALARM MANAGEMENT MARKET, BY END USER, 2021-2028 (USD MILLION)

- 11.3.4 FRANCE

- 11.3.4.1 Integration of healthcare enterprises, rising elderly patient population, technology innovations, and growing need to improve clinical outcomes to drive market

- TABLE 120 FRANCE: CLINICAL ALARM MANAGEMENT MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 121 FRANCE: CLINICAL ALARM MANAGEMENT MARKET FOR NURSE CALL SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 122 FRANCE: CLINICAL ALARM MANAGEMENT MARKET FOR SOFTWARE, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 123 FRANCE: CLINICAL ALARM MANAGEMENT MARKET FOR HARDWARE/SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 124 FRANCE: CLINICAL ALARM MANAGEMENT MARKET FOR SERVICES, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 125 FRANCE: CLINICAL ALARM MANAGEMENT MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 126 FRANCE: CLINICAL ALARM MANAGEMENT MARKET, BY DEPLOYMENT MODE, 2021-2028 (USD MILLION)

- TABLE 127 FRANCE: CLINICAL ALARM MANAGEMENT MARKET, BY END USER, 2021-2028 (USD MILLION)

- 11.3.5 SPAIN

- 11.3.5.1 Need for optimization in healthcare workflows and prevention of shortfall of clinical workforce to drive market

- TABLE 128 SPAIN: CLINICAL ALARM MANAGEMENT MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 129 SPAIN: CLINICAL ALARM MANAGEMENT MARKET FOR NURSE CALL SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 130 SPAIN: CLINICAL ALARM MANAGEMENT MARKET FOR SOFTWARE, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 131 SPAIN: CLINICAL ALARM MANAGEMENT MARKET FOR HARDWARE/SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 132 SPAIN: CLINICAL ALARM MANAGEMENT MARKET FOR SERVICES, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 133 SPAIN: CLINICAL ALARM MANAGEMENT MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 134 SPAIN: CLINICAL ALARM MANAGEMENT MARKET, BY DEPLOYMENT MODE, 2021-2028 (USD MILLION)

- TABLE 135 SPAIN: CLINICAL ALARM MANAGEMENT MARKET, BY END USER, 2021-2028 (USD MILLION)

- 11.3.6 ITALY

- 11.3.6.1 Rising geriatric population and increasing prevalence of chronic diseases to propel market

- TABLE 136 ITALY: CLINICAL ALARM MANAGEMENT MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 137 ITALY: CLINICAL ALARM MANAGEMENT MARKET FOR NURSE CALL SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 138 ITALY: CLINICAL ALARM MANAGEMENT MARKET FOR SOFTWARE, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 139 ITALY: CLINICAL ALARM MANAGEMENT MARKET FOR HARDWARE/SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 140 ITALY: CLINICAL ALARM MANAGEMENT MARKET FOR SERVICES, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 141 ITALY: CLINICAL ALARM MANAGEMENT MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 142 ITALY: CLINICAL ALARM MANAGEMENT MARKET, BY DEPLOYMENT MODE, 2021-2028 (USD MILLION)

- TABLE 143 ITALY: CLINICAL ALARM MANAGEMENT MARKET, BY END USER, 2021-2028 (USD MILLION)

- 11.3.7 REST OF EUROPE

- TABLE 144 REST OF EUROPE: CLINICAL ALARM MANAGEMENT MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 145 REST OF EUROPE: CLINICAL ALARM MANAGEMENT MARKET FOR NURSE CALL SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 146 REST OF EUROPE: CLINICAL ALARM MANAGEMENT MARKET FOR SOFTWARE, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 147 REST OF EUROPE: CLINICAL ALARM MANAGEMENT MARKET FOR HARDWARE/SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 148 REST OF EUROPE: CLINICAL ALARM MANAGEMENT MARKET FOR SERVICES, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 149 REST OF EUROPE: CLINICAL ALARM MANAGEMENT MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 150 REST OF EUROPE: CLINICAL ALARM MANAGEMENT MARKET, BY DEPLOYMENT MODE, 2021-2028 (USD MILLION)

- TABLE 151 REST OF EUROPE: CLINICAL ALARM MANAGEMENT MARKET, BY END USER, 2021-2028 (USD MILLION)

- 11.4 ASIA PACIFIC

- FIGURE 36 ASIA PACIFIC: MARKET SNAPSHOT

- TABLE 152 ASIA PACIFIC: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 153 ASIA PACIFIC: CLINICAL ALARM MANAGEMENT MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 154 ASIA PACIFIC: CLINICAL ALARM MANAGEMENT MARKET FOR NURSE CALL SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 155 ASIA PACIFIC: CLINICAL ALARM MANAGEMENT MARKET FOR SOFTWARE, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 156 ASIA PACIFIC: CLINICAL ALARM MANAGEMENT MARKET FOR HARDWARE/SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 157 ASIA PACIFIC: CLINICAL ALARM MANAGEMENT MARKET FOR SERVICES, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 158 ASIA PACIFIC: CLINICAL ALARM MANAGEMENT SERVICES MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 159 ASIA PACIFIC: CLINICAL ALARM MANAGEMENT MARKET, BY DEPLOYMENT MODE, 2021-2028 (USD MILLION)

- TABLE 160 ASIA PACIFIC: CLINICAL ALARM MANAGEMENT MARKET, BY END USER, 2021-2028 (USD MILLION)

- 11.4.1 ASIA PACIFIC: RECESSION IMPACT ANALYSIS

- 11.4.2 JAPAN

- 11.4.2.1 Presence of well-developed healthcare IT infrastructure, increasing geriatric population, and growing healthcare initiatives to drive market

- TABLE 161 JAPAN: CLINICAL ALARM MANAGEMENT MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 162 JAPAN: CLINICAL ALARM MANAGEMENT MARKET FOR NURSE CALL SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 163 JAPAN: CLINICAL ALARM MANAGEMENT MARKET FOR SOFTWARE, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 164 JAPAN: CLINICAL ALARM MANAGEMENT MARKET FOR HARDWARE/SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 165 JAPAN: CLINICAL ALARM MANAGEMENT MARKET FOR SERVICES, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 166 JAPAN: CLINICAL ALARM MANAGEMENT SERVICES MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 167 JAPAN: CLINICAL ALARM MANAGEMENT MARKET, BY DEPLOYMENT MODE, 2021-2028 (USD MILLION)

- TABLE 168 JAPAN: CLINICAL ALARM MANAGEMENT MARKET, BY END USER, 2021-2028 (USD MILLION)

- 11.4.3 CHINA

- 11.4.3.1 Rising life expectancy, increasing geriatric population, and steep rise in care facilities to drive market

- TABLE 169 CHINA: CLINICAL ALARM MANAGEMENT MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 170 CHINA: CLINICAL ALARM MANAGEMENT MARKET FOR NURSE CALL SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 171 CHINA: CLINICAL ALARM MANAGEMENT MARKET FOR SOFTWARE, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 172 CHINA: CLINICAL ALARM MANAGEMENT MARKET FOR HARDWARE/SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 173 CHINA: CLINICAL ALARM MANAGEMENT MARKET FOR SERVICES, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 174 CHINA: CLINICAL ALARM MANAGEMENT SERVICES MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 175 CHINA: CLINICAL ALARM MANAGEMENT MARKET, BY DEPLOYMENT MODE, 2021-2028 (USD MILLION)

- TABLE 176 CHINA: CLINICAL ALARM MANAGEMENT MARKET, BY END USER, 2021-2028 (USD MILLION)

- 11.4.4 INDIA

- 11.4.4.1 Improvements in healthcare infrastructure and initiatives from government to support market growth

- TABLE 177 INDIA: CLINICAL ALARM MANAGEMENT MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 178 INDIA: CLINICAL ALARM MANAGEMENT MARKET FOR NURSE CALL SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 179 INDIA: CLINICAL ALARM MANAGEMENT MARKET FOR SOFTWARE, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 180 INDIA: CLINICAL ALARM MANAGEMENT MARKET FOR HARDWARE/SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 181 INDIA: CLINICAL ALARM MANAGEMENT MARKET FOR SERVICES, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 182 INDIA: CLINICAL ALARM MANAGEMENT SERVICES MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 183 INDIA: CLINICAL ALARM MANAGEMENT MARKET, BY DEPLOYMENT MODE, 2021-2028 (USD MILLION)

- TABLE 184 INDIA: CLINICAL ALARM MANAGEMENT MARKET, BY END USER, 2021-2028 (USD MILLION)

- 11.4.5 REST OF ASIA PACIFIC

- TABLE 185 REST OF ASIA PACIFIC: CLINICAL ALARM MANAGEMENT MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 186 REST OF ASIA PACIFIC: CLINICAL ALARM MANAGEMENT MARKET FOR NURSE CALL SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 187 REST OF ASIA PACIFIC: CLINICAL ALARM MANAGEMENT MARKET FOR SOFTWARE, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 188 REST OF ASIA PACIFIC: CLINICAL ALARM MANAGEMENT MARKET FOR HARDWARE/SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 189 REST OF ASIA PACIFIC: CLINICAL ALARM MANAGEMENT MARKET FOR SERVICES, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 190 REST OF ASIA PACIFIC: CLINICAL ALARM MANAGEMENT SERVICES MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 191 REST OF ASIA PACIFIC: CLINICAL ALARM MANAGEMENT MARKET, BY DEPLOYMENT MODE, 2021-2028 (USD MILLION)

- TABLE 192 REST OF ASIA PACIFIC: CLINICAL ALARM MANAGEMENT MARKET, BY END USER, 2021-2028 (USD MILLION)

- 11.5 SOUTH AMERICA

- TABLE 193 SOUTH AMERICA: CLINICAL ALARM MANAGEMENT MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 194 SOUTH AMERICA: CLINICAL ALARM MANAGEMENT MARKET FOR NURSE CALL SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 195 SOUTH AMERICA: CLINICAL ALARM MANAGEMENT MARKET FOR SOFTWARE, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 196 SOUTH AMERICA: CLINICAL ALARM MANAGEMENT MARKET FOR HARDWARE/SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 197 SOUTH AMERICA: CLINICAL ALARM MANAGEMENT MARKET FOR SERVICES, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 198 SOUTH AMERICA: CLINICAL ALARM MANAGEMENT SERVICES MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 199 SOUTH AMERICA: CLINICAL ALARM MANAGEMENT MARKET, BY DEPLOYMENT MODE, 2021-2028 (USD MILLION)

- TABLE 200 SOUTH AMERICA: CLINICAL ALARM MANAGEMENT MARKET, BY END USER, 2021-2028 (USD MILLION)

- 11.5.1 SOUTH AMERICA: RECESSION IMPACT ANALYSIS

- 11.6 MIDDLE EAST & AFRICA

- TABLE 201 MIDDLE EAST & AFRICA: CLINICAL ALARM MANAGEMENT MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 202 MIDDLE EAST & AFRICA: CLINICAL ALARM MANAGEMENT MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 203 MIDDLE EAST & AFRICA: CLINICAL ALARM MANAGEMENT MARKET FOR NURSE CALL SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 204 MIDDLE EAST & AFRICA: CLINICAL ALARM MANAGEMENT MARKET FOR SOFTWARE, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 205 MIDDLE EAST & AFRICA: CLINICAL ALARM MANAGEMENT MARKET FOR HARDWARE/SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 206 MIDDLE EAST & AFRICA: CLINICAL ALARM MANAGEMENT MARKET FOR SERVICES, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 207 MIDDLE EAST & AFRICA: CLINICAL ALARM MANAGEMENT SERVICES MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 208 MIDDLE EAST & AFRICA: CLINICAL ALARM MANAGEMENT MARKET, BY DEPLOYMENT MODE, 2021-2028 (USD MILLION)

- TABLE 209 MIDDLE EAST & AFRICA: CLINICAL ALARM MANAGEMENT MARKET, BY END USER, 2021-2028 (USD MILLION)

- 11.6.1 MIDDLE EAST & AFRICA: RECESSION IMPACT ANALYSIS

- 11.6.2 GCC

- 11.6.2.1 Rising healthcare expenditure, increasing awareness of alarm fatigue, and supportive government initiatives to drive market

- TABLE 210 GCC: CLINICAL ALARM MANAGEMENT MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 211 GCC: CLINICAL ALARM MANAGEMENT MARKET FOR NURSE CALL SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 212 GCC: CLINICAL ALARM MANAGEMENT MARKET FOR SOFTWARE, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 213 GCC: CLINICAL ALARM MANAGEMENT MARKET FOR HARDWARE/SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 214 GCC: CLINICAL ALARM MANAGEMENT MARKET FOR SERVICES, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 215 GCC: CLINICAL ALARM MANAGEMENT SERVICES MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 216 GCC: CLINICAL ALARM MANAGEMENT MARKET, BY DEPLOYMENT MODE, 2021-2028 (USD MILLION)

- TABLE 217 GCC: CLINICAL ALARM MANAGEMENT MARKET, BY END USER, 2021-2028 (USD MILLION)

- 11.6.3 REST OF MIDDLE EAST & AFRICA

- TABLE 218 REST OF MIDDLE EAST & AFRICA: CLINICAL ALARM MANAGEMENT MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 219 REST OF MIDDLE EAST & AFRICA: CLINICAL ALARM MANAGEMENT MARKET FOR NURSE CALL SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 220 REST OF MIDDLE EAST & AFRICA: CLINICAL ALARM MANAGEMENT MARKET FOR SOFTWARE, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 221 REST OF MIDDLE EAST & AFRICA: CLINICAL ALARM MANAGEMENT MARKET FOR HARDWARE/SYSTEMS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 222 REST OF MIDDLE EAST & AFRICA: CLINICAL ALARM MANAGEMENT MARKET FOR SERVICES, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 223 REST OF MIDDLE EAST & AFRICA: CLINICAL ALARM MANAGEMENT SERVICES MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 224 REST OF MIDDLE EAST & AFRICA: CLINICAL ALARM MANAGEMENT MARKET, BY DEPLOYMENT MODE, 2021-2028 (USD MILLION)

- TABLE 225 REST OF MIDDLE EAST & AFRICA: CLINICAL ALARM MANAGEMENT MARKET, BY END USER, 2021-2028 (USD MILLION)

12 COMPETITIVE LANDSCAPE

- 12.1 OVERVIEW

- 12.2 KEY PLAYER STRATEGIES/RIGHT TO WIN

- TABLE 226 OVERVIEW OF STRATEGIES DEPLOYED BY KEY CLINICAL ALARM MANAGEMENT MARKET VENDORS

- 12.3 REVENUE ANALYSIS

- FIGURE 37 REVENUE ANALYSIS OF TOP MARKET PLAYERS, 2022

- 12.4 MARKET RANKING ANALYSIS

- FIGURE 38 CLINICAL ALARM MANAGEMENT MARKET RANKING, BY KEY PLAYER, 2022

- 12.5 BRAND/PRODUCT COMPARATIVE ANALYSIS

- FIGURE 39 CLINICAL ALARM MANAGEMENT MARKET: TOP TRENDING BRANDS/PRODUCTS

- 12.5.1 BRAND/PRODUCT COMPARATIVE ANALYSIS OF TOP 3 COMPANIES

- FIGURE 40 BRAND/PRODUCT COMPARATIVE ANALYSIS: TOP 3 COMPANIES

- 12.5.1.1 KONINKLIJKE PHILIPS N.V.

- 12.5.1.2 Dragerwerk AG & Co. KGaA

- 12.5.1.3 Baxter International, Inc.

- 12.6 COMPETITIVE LEADERSHIP MAPPING

- 12.6.1 STARS

- 12.6.2 EMERGING LEADERS

- 12.6.3 PERVASIVE PLAYERS

- 12.6.4 PARTICIPANTS

- FIGURE 41 GLOBAL CLINICAL ALARM MANAGEMENT MARKET: COMPANY EVALUATION MATRIX, 2022

- 12.6.5 COMPANY FOOTPRINT

- TABLE 227 PRODUCT FOOTPRINT (20 COMPANIES)

- TABLE 228 END-USER FOOTPRINT (20 COMPANIES)

- TABLE 229 REGION FOOTPRINT (20 COMPANIES)

- TABLE 230 OVERALL COMPANY FOOTPRINT (20 COMPANIES)

- 12.7 START-UPS/SMES EVALUATION MATRIX

- 12.7.1 PROGRESSIVE COMPANIES

- 12.7.2 DYNAMIC COMPANIES

- 12.7.3 RESPONSIVE COMPANIES

- 12.7.4 STARTING BLOCKS

- FIGURE 42 GLOBAL CLINICAL ALARM MANAGEMENT MARKET: START-UP/SME EVALUATION MATRIX, 2022

- 12.7.5 CLINICAL ALARM MANAGEMENT MARKET: COMPETITIVE BENCHMARKING

- TABLE 231 CLINICAL ALARM MANAGEMENT MARKET: DETAILED LIST OF KEY SMES/START-UPS

- TABLE 232 PRODUCT FOOTPRINT

- TABLE 233 END-USER FOOTPRINT

- TABLE 234 REGION FOOTPRINT

- TABLE 235 OVERALL COMPANY FOOTPRINT

- 12.8 COMPETITIVE SCENARIOS AND TRENDS

- TABLE 236 CLINICAL ALARM MANAGEMENT MARKET: PRODUCT LAUNCHES, MARCH 2022-OCTOBER 2023

- TABLE 237 CLINICAL ALARM MANAGEMENT MARKET: DEALS, FEBRUARY 2023-JUNE 2023

13 COMPANY PROFILES

- 13.1 KEY PLAYERS

- (Business overview, Products/Solutions/Services offered, Recent developments, MnM view, Key strengths, Strategic choices, and Weaknesses and Competitive threats)**

- 13.1.1 KONINKLIJKE PHILIPS N.V.

- TABLE 238 KONINKLIJKE PHILIPS N.V.: COMPANY OVERVIEW

- FIGURE 43 KONINKLIJKE PHILIPS N.V.: COMPANY SNAPSHOT, 2022

- TABLE 239 KONINKLIJKE PHILIPS N.V.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 240 KONINKLIJKE PHILIPS N.V.: PRODUCT/SERVICE LAUNCHES & UPGRADES

- TABLE 241 KONINKLIJKE PHILIPS N.V.: DEALS

- 13.1.2 DRAGERWERK AG & CO. KGAA

- TABLE 242 DRAGERWERK AG & CO. KGAA: COMPANY OVERVIEW

- FIGURE 44 DRAGERWERK AG & CO. KGAA: COMPANY SNAPSHOT, 2022

- TABLE 243 DRAGERWERK AG & CO. KGAA: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.3 VOCERA COMMUNICATIONS (ACQUIRED BY STRYKER CORPORATION)

- TABLE 244 VOCERA COMMUNICATIONS: COMPANY OVERVIEW

- FIGURE 45 VOCERA COMMUNICATIONS: COMPANY SNAPSHOT, 2022

- TABLE 245 VOCERA COMMUNICATIONS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 246 VOCERA COMMUNICATIONS: PRODUCT/SERVICE LAUNCHES & UPGRADES

- TABLE 247 VOCERA COMMUNICATIONS: DEALS

- 13.1.4 GE HEALTHCARE

- TABLE 248 GE HEALTHCARE: COMPANY OVERVIEW

- FIGURE 46 GE HEALTHCARE: COMPANY SNAPSHOT, 2022

- TABLE 249 GE HEALTHCARE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 250 GE HEALTHCARE: PRODUCT/SERVICE LAUNCHES & UPGRADES

- TABLE 251 GE HEALTHCARE: DEALS

- 13.1.5 ASCOM HOLDINGS AG

- TABLE 252 ASCOM HOLDINGS AG: COMPANY OVERVIEW

- FIGURE 47 ASCOM HOLDINGS AG: COMPANY SNAPSHOT, 2022

- TABLE 253 ASCOM HOLDINGS AG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 254 ASCOM HOLDINGS AG: PRODUCT/SERVICE LAUNCHES & UPGRADES

- TABLE 255 ASCOM HOLDINGS AG: DEALS

- 13.1.6 BAXTER INTERNATIONAL, INC.

- TABLE 256 BAXTER INTERNATIONAL, INC.: COMPANY OVERVIEW

- FIGURE 48 BAXTER INTERNATIONAL, INC.: COMPANY SNAPSHOT, 2022

- TABLE 257 BAXTER INTERNATIONAL INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 258 BAXTER INTERNATIONAL INC.: DEALS

- 13.1.7 SPOK, INC. (SUBSIDIARY OF SPOK HOLDINGS, INC.)

- TABLE 259 SPOK, INC.: COMPANY OVERVIEW

- FIGURE 49 SPOK, INC.: COMPANY SNAPSHOT, 2022

- TABLE 260 SPOK, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 261 SPOK, INC.: DEALS

- 13.1.8 MASIMO

- TABLE 262 MASIMO: COMPANY OVERVIEW

- FIGURE 50 MASIMO: COMPANY SNAPSHOT, 2022

- TABLE 263 MASIMO: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 264 MASIMO: PRODUCT/SERVICE LAUNCHES & UPGRADES

- 13.1.9 CONNEXALL

- TABLE 265 CONNEXALL: COMPANY OVERVIEW

- TABLE 266 CONNEXALL: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 267 CONNEXALL: DEALS

- 13.1.10 CORNELL COMMUNICATIONS

- TABLE 268 CORNELL COMMUNICATIONS: COMPANY OVERVIEW

- TABLE 269 CORNELL COMMUNICATIONS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 270 CORNELL COMMUNICATIONS: PRODUCT/SERVICE LAUNCHES & UPGRADES

- 13.1.11 MOBILE HEARTBEAT (SUBSIDIARY OF HOSPITAL CORPORATION OF AMERICA)

- TABLE 271 MOBILE HEARTBEAT: COMPANY OVERVIEW

- TABLE 272 MOBILE HEARTBEAT: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 273 MOBILE HEARTBEAT: DEALS

- 13.1.12 SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO., LTD.

- TABLE 274 SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO., LTD.: COMPANY OVERVIEW

- FIGURE 51 SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO., LTD.: COMPANY SNAPSHOT, 2022

- TABLE 275 SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO., LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.13 INTERCALL SYSTEMS, INC.

- TABLE 276 INTERCALL SYSTEMS, INC.: COMPANY OVERVIEW

- TABLE 277 INTERCALL SYSTEMS INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.14 MEDTRONIC PLC

- TABLE 278 MEDTRONIC PLC: COMPANY OVERVIEW

- FIGURE 52 MEDTRONIC PLC: COMPANY SNAPSHOT, 2022

- TABLE 279 MEDTRONIC PLC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.15 JOHNSON CONTROLS

- TABLE 280 JOHNSON CONTROLS: COMPANY OVERVIEW

- FIGURE 53 JOHNSON CONTROLS: COMPANY SNAPSHOT, 2022

- TABLE 281 JOHNSON CONTROLS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.16 WEST-COM NURSE CALL SYSTEMS, INC.

- TABLE 282 WEST-COM NURSE CALL SYSTEMS, INC.: COMPANY OVERVIEW

- TABLE 283 WEST-COM NURSE CALL SYSTEMS, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.17 ORACLE (CERNER CORPORATION)

- TABLE 284 ORACLE: COMPANY OVERVIEW

- FIGURE 54 ORACLE: COMPANY SNAPSHOT, 2022

- TABLE 285 ORACLE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.18 TELDIO CORPORATION

- TABLE 286 TELDIO CORPORATION: COMPANY OVERVIEW

- TABLE 287 TELDIO CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.19 ALPHA COMMUNICATIONS

- TABLE 288 ALPHA COMMUNICATIONS: COMPANY OVERVIEW

- TABLE 289 ALPHA COMMUNICATIONS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.20 NIHON KOHDEN CORPORATION

- TABLE 290 NIHON KOHDEN CORPORATION: COMPANY OVERVIEW

- FIGURE 55 NIHON KOHDEN CORPORATION: COMPANY SNAPSHOT, 2022

- TABLE 291 NIHON KOHDEN CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 292 NIHON KOHDEN CORPORATION: DEALS

- 13.2 OTHER PLAYERS

- 13.2.1 TIGERCONNECT

- 13.2.2 JCT HEALTHCARE PTY LTD.

- 13.2.3 AMPLION CLINICAL COMMUNICATIONS, INC.

- 13.2.4 TUNSTALL GROUP

- 13.2.5 AMPLELOGIC

- *Details on Business overview, Products/Solutions/Services offered, Recent developments, MnM view, Key strengths, Strategic choices, and Weaknesses and Competitive threats might not be captured in case of unlisted companies.

14 APPENDIX

- 14.1 DISCUSSION GUIDE

- 14.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 14.3 CUSTOMIZATION OPTIONS

- 14.4 RELATED REPORTS

- 14.5 AUTHOR DETAILS